Q2高基数下利润承压,锦纶价格企稳后盈利有望逐步修复

——台华新材25H1点评

投资要点

事件:Q2高基数下利润承压。25H1实现营业收入31.26亿元,同比-8.58%;实现归母净利润3.25亿元,同比-23.31%;扣非后归母净利润2.05亿元,同比-44.71%。非经常性损益主要受益于政府补贴而增加较多,25H1政府补贴金额为1.21亿元,同比增加4595万元;此外非流动性资产处置损益2136万元,同比增加2960.5万元。分季度看,Q1/Q2分别实现营业收入14.78/16.47亿元,同比分别 0.38%/-15.36%;实现归母净利润1.63/1.62亿元,同比 8.92%/-40.92%;扣非后归母净利润1.05/1.01亿元,同比-22.62%/-57.34%。

判断Q2利润下滑较多主要系:1)24Q2高基数,24Q2归母净利润2.74亿元,同比 152%;2)锦纶价格下跌,25H1市场均价同比约-19%(6月以来基本企稳);公司采购尼龙切片价格同比-15.2%,公司得益于产品结构优化平均售价同比-10.3%;3)关税扰动下游需求。

面料业务韧性较强,淮安工厂利润贡献大幅增加。分产品,长丝/坯布/面料收入同比分别-9.7%/-23.9%/-5.5%,面料韧性较强。重点子公司看,嘉华尼龙收入11.88亿元,同比-20.7%,净利润7156万元,同比-64%;高新染整收入6.55亿元,同比-20.0%,净利润9691.6万元,同比-5%;嘉华尼龙(江苏)收入4.57亿元,同比-50.7%,净利润1.25亿元,同比 157%;嘉华再生(江苏)收入8.81亿元,同比 94.7%,净利润5040万元,同比 20%。

锦纶价格下滑导致毛利率有所承压。25H1毛利率同比-1.95pp至22.14%;销售净利率同比-1.8pp至10.6%。期间费用率同比 1.32pp至11.73%;其中,销售费用率 0.38pp至1.23%;管理费用率同比 1.26pp至4.04%;研发费用率同比-0.88pp至4.31%;财务费用率同比 0.56pp至2.14%。分产品看,长丝/坯布/面料毛利率分别为19.5%/26.3%/29.9%,同比分别-1.3/ 3.8/-3.2pcts。

现金流表现良好,存货天数小幅上升。25H1实现经营现金流2.63亿元,同比 135%;经营现金流/经营活动净收益比值为117.37%;销售现金流/营业收入同比 14.21pp至85.47%。25H1净营业周期180.49天,同比上升57.05天;其中,存货周转天数179.05天,同比上升32.93天;应收账款周转天数64.27天,同比上升6.83天;应付账款周转天数62.84天,同比下降17.28天。

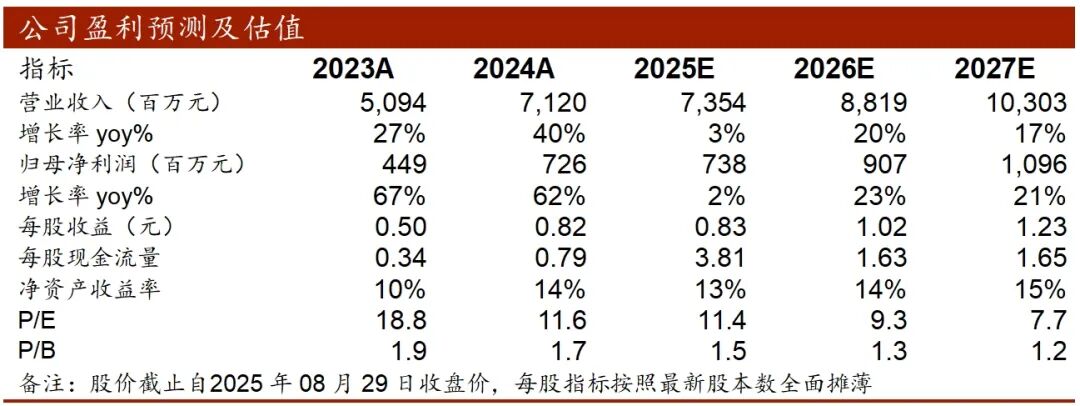

投资建议:公司化学法再生尼龙产品PURECO已获得GRS认证,随着客户对接及产能爬坡有望于25年充分释放增量。中长期看,公司差异化产品占比持续提升,新增产能充裕,中长期成长路径清晰。考虑贸易摩擦对于终端需求的潜在影响下调盈利预测,预计25-27年归母净利润分别为7.4、9.1、11亿元,原预测为8.8、10.5、12.2亿元,对应PE11、9、8X,维持“买入”评级。

风险提示:原材料价格大幅度波动风险、市场竞争加剧风险、渠道拓展不及预期风险。

VIP复盘网

VIP复盘网