核心观点

8月氟化工行情回顾:

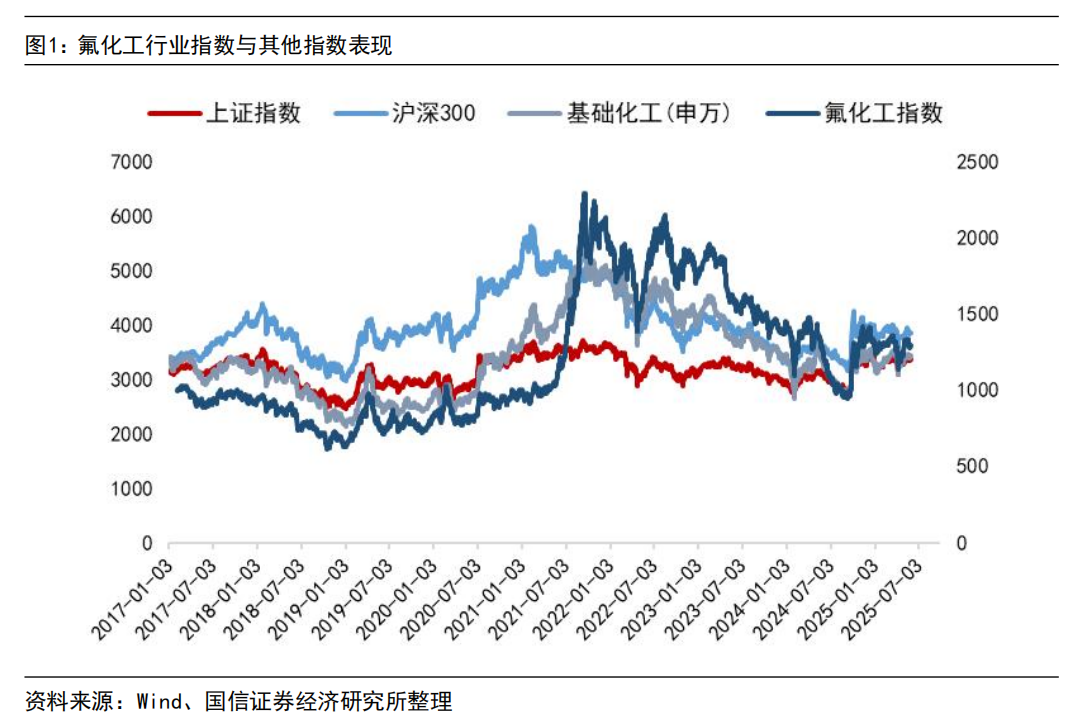

截至8月末(8月29日),上证综指报3857.93点,较7月末(7月31日)上涨7.97%;沪深300指数报4496.76点,较7月末上涨10.33%;申万化工指数报4064.30,较7月末上涨8.98%;氟化工指数报1681.54点,较7月末上涨16.75%。8月氟化工行业指数跑赢申万化工指数7.77pct,跑赢沪深300指数6.42pct,跑赢上证综指8.78pct。

主流制冷剂产品未来价格稳定增长。R32方面,随着年度配额的持续消化,各家年度内可售货源有限,存明显的挺价惜售心态,供应端对价格利好支撑较强,新单价格或仍有进一步上涨的可能。预计9-11月均价分别在6.2万元/吨、6.3万元/吨、6.4万元/吨。R134a方面,随着年度配额的持续消化,卖方挺价心态或持续增强,四季度出口需求的逐步增量同时气雾罐等长协订单陆续进入商谈阶段,基本面利好支撑仍偏强,市场或仍有进一步冲高预期。卓创资讯预计未来三个月,国内制冷剂R134a市格或延续稳中上行,预计9-11月均价格或在5.2万元/吨、5.3万元/吨、5.4万元/吨。

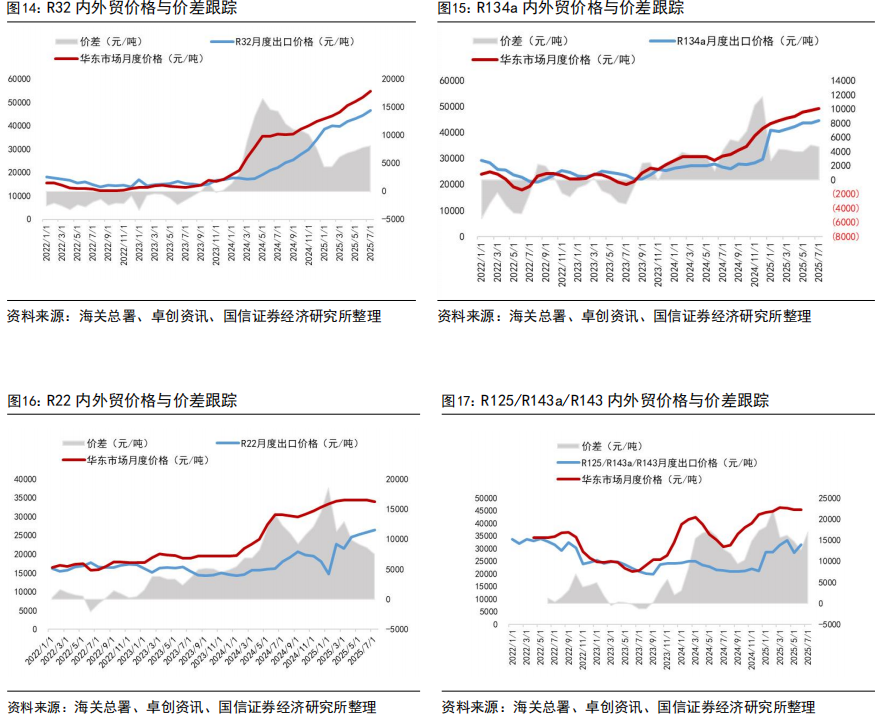

出口价格方面,截至2025年7月出口均价,R22、R32、R134a等产品外贸价格受海关出关、船运周期等因素影响,与内贸月度价格仍然倒挂,但企业端内外贸报价已协同一致。具体来看,2025年7月R32出口均价为46576元/吨,R22出口均价为26480元/吨,R134a出口均价为44598元/吨,R125/R143系列出口均价为31665元/吨

去年空调生产基数较高,2025年9月空调总排产同比下滑。2025年上半年空调内销排产数据持续上涨,其中1-月让步出口被动减量,3月逐步起量,除季节性备货因素影响,两新政策推动也有较大促进,5-6月随着618大促节点临近叠加需求旺季,排产表现强势增长。进入夏季东北、山东、河南等多地高温天气带动空调终端市场销量提升,行业库存进一步消化。进入三季度,9月家用空调内销排产呈现下滑趋势,一方面受到去年国补基数较高影响;另一方面受上半年需求进一步透支,企业对生产预期有所保留。出口方面,根据海关数据显示,1-7月我国空调累计出口4492万台,同比 4.2%,出口市场自5月起开始出现下滑趋势,6月除大洋洲因小基数保持增长外,其他区域均不同程度下滑。7月出口受高库存压力影响,整体处于下行周期,除欧洲受高温天气利好表现增长、大洋洲因基数较低实现一定增长外,亚洲拉美由于转口贸易受限表现下滑。

排产方面,据产业在线家用空调内销排产报告显示,2025年9月排产572万台,同比-6.3%;10月内销排产同比下滑23.4%,11月排产同比下滑17.6%。出口排产方面,2025年9月出口排产502.5万台,同比-16.6%;10月、11月出口排产下滑比例逐步改善。

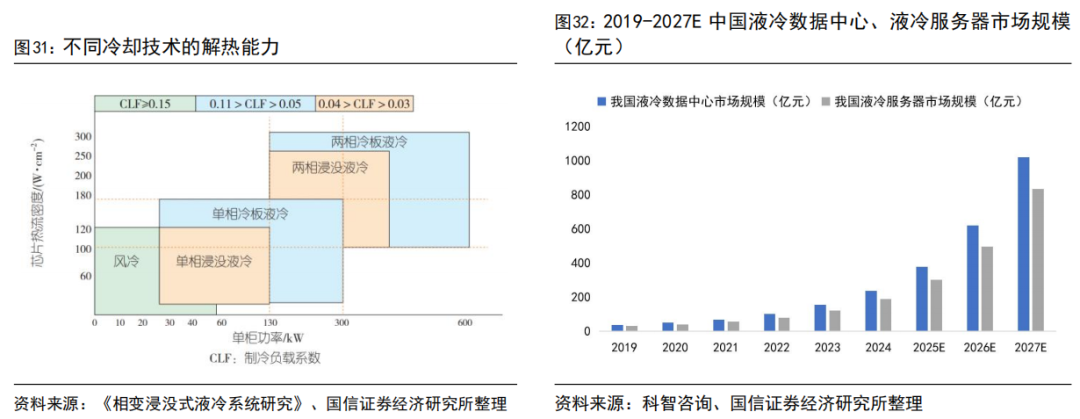

液冷带动上游氟化液与制冷剂需求提升。随着AI技术发展,服务器功率密度大幅提升,传统风冷散热方式已达瓶颈,液冷技术可有效降低数据中心PUE,其中浸没式及双相冷板式液冷成为未来趋势,带动上游氟化液及制冷剂需求快速增长,全氟聚醚、氢氟醚、全氟胺、六氟丙烯低聚体均各具优势。此外,R134a可用于双相冷板式冷却液,巨化股份拥有R134a配额7.65万吨,占比37%;昊华科技拥有5.42万吨配额,占比26%;三美股份拥有4.99万吨配额,占比24%。

本月氟化工要闻:

风险提示:

氟化工产品需求不及预期;政策风险(氟制冷剂环保政策趋严、升级换代进程加快、配额发放政策变更等);全球贸易摩擦及出口受阻;地产周期景气度低迷;各公司项目投产进度不及预期;原材料价格上涨;化工安全生产风险等。

1

8月氟化工行业整体表现

截至8月末(8月29日),上证综指报3857.93点,较7月末(7月31日)上涨7.97%;沪深300指数报4496.76点,较7月末上涨10.33%;申万化工指数报4064.30,较7月末上涨8.98%;氟化工指数报1681.54点,较7月末上涨16.75%。8月氟化工行业指数跑赢申万化工指数7.77pct,跑赢沪深300指数6.42pct,跑赢上证综指8.78pct。

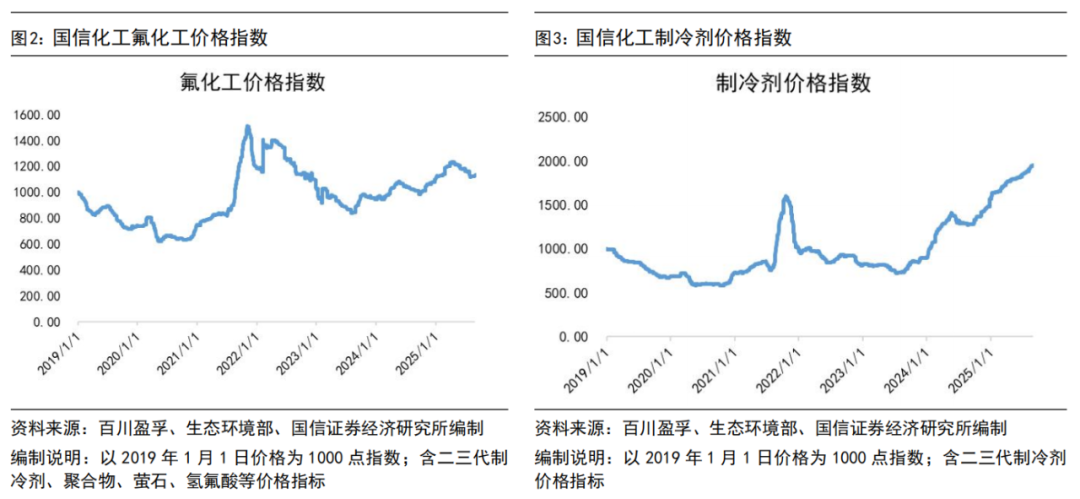

据我们编制的国信化工价格指数,截至2025年8月29日,国信化工氟化工价格指数、国信化工制冷剂价格指数分别报1132.98、1954.94点,分别较7月底2.20%、 3.71%。

2

8月制冷剂行情回顾

2.1 制冷剂价格与价差表现

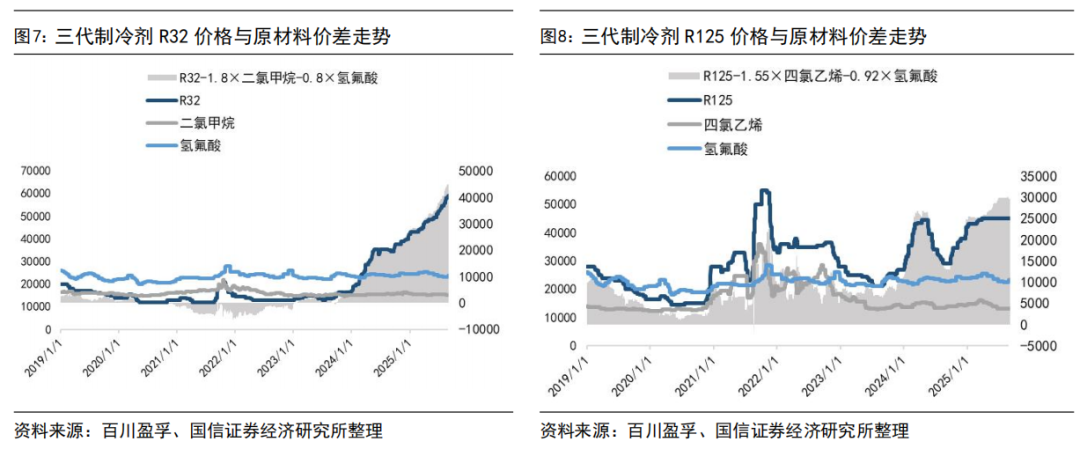

制冷剂价格走势:

2025年,受供给端配额政策强约束持续,主流制冷剂产品价格逐步统一,并迎来持续上涨。二季度受夏季高温天气驱动,制冷剂消费进入传动旺季,在低库存背景下交易活跃度逐步提升。展望三季度,制冷剂市场零售层面陆续上行,海外出口环比持续转暖,助推国内市场惜售心态行业协同,HFCs的”刚需消费“的功能性制剂属性和全球“特许经营 ”商业模式的“基因 ”正逐步形成。东南亚新家电生产基地陆续投产催动从中国进口制冷剂需求。

根据卓创资讯预计主流制冷剂产品未来价格稳定增长。R32方面,随着年度配额的持续消化,各家年度内可售货源有限,存明显的挺价惜售心态,供应端对价格利好支撑较强,新单价格或仍有进一步上涨的可能。预计9-11月均价分别在6.2万元/吨、6.3万元/吨、6.4万元/吨。R134a方面,随着年度配额的持续消化,卖方挺价心态或持续增强,四季度出口需求的逐步增量同时气雾罐等长协订单陆续进入商谈阶段,基本面利好支撑仍偏强,市场或仍有进一步冲高预期。卓创资讯预计未来三个月,国内制冷剂R134a市场价格或延续稳中上行,预计9-11月均价格或在5.2万元/吨、5.3万元/吨、5.4万元/吨。

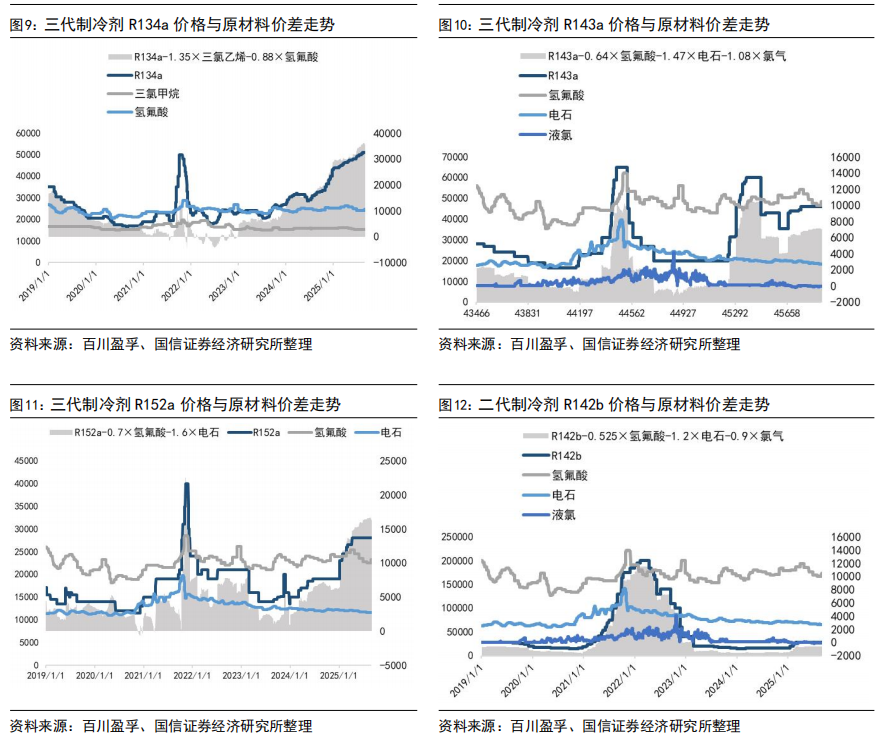

据氟务在线,截至2025年8月29日,R32在内外多重因素作用下表现强势,市场货源紧张加剧企业惜售心态,目前主流成交价位于5.9-6.0万元/吨,预计价格持续向高位靠拢,四季度长协订单有望站稳当前流通市场价格。R22在“打非”政策影响下,企业坚决挺价护市,当前报价区间为3.95-4.05万元/吨,市场流通以小钢瓶货源为主。R134a内贸配额持续消耗,价格稳定在5-5.1万元/吨出口后续集中增加带动市场上行。R410a受R32高价带动跟涨至5-5.1万元/吨。R125因下游需求疲软,企业控量以维稳价格;而R227ea因配额集中、需求旺盛,企业控货惜售,部分企业配额消耗较快,市场货源紧张,价格维持在7.5-7.7万元/吨。总体来看,作为反内卷最先突围的HFCs制冷剂产品依旧维持趋势性节奏。

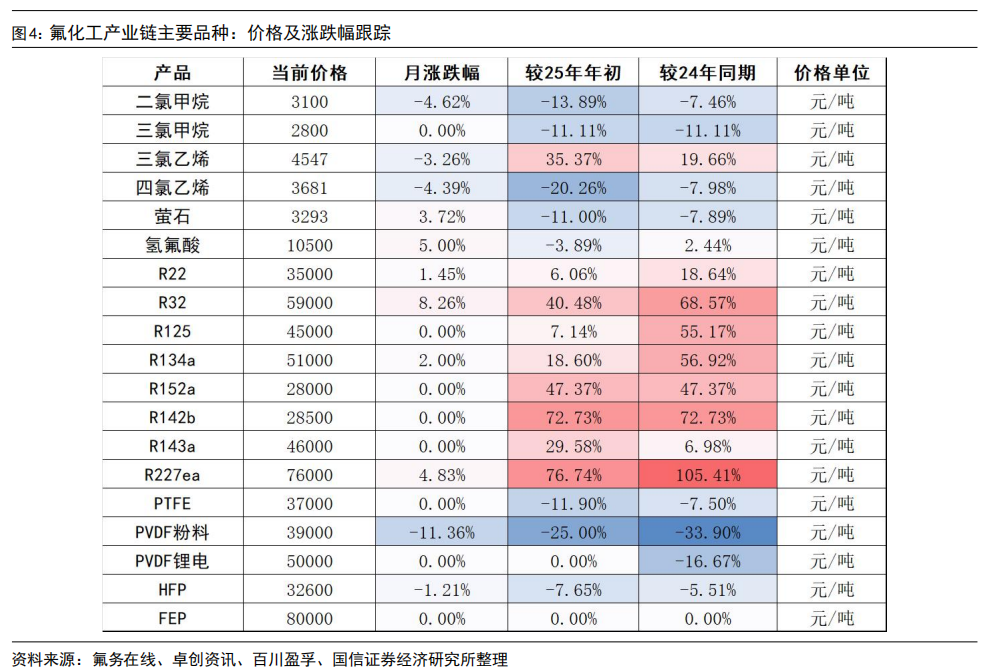

总结来看,内贸价格方面,根据百川盈孚、卓创咨询,本月R22报价提升至40500元/吨,较上月 500元/吨;R134a报价提升至51000元/吨,较上月 1000元/吨;R125维持报价46000元/吨;R32报价提升至61000元/吨,较上月 5000元/吨;R410a报价提升至51000元/吨,较上月 1000元/吨;R152a维持报价30500元/吨;R142b维持报价30000元/吨;R143a维持报价46000元/吨。

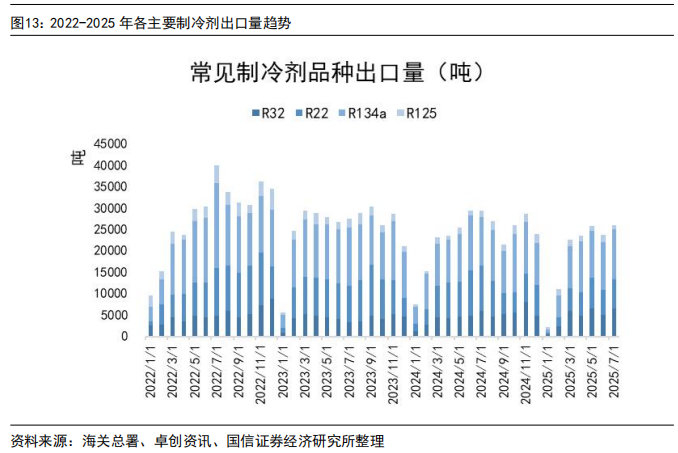

2.2 制冷剂出口数据跟踪

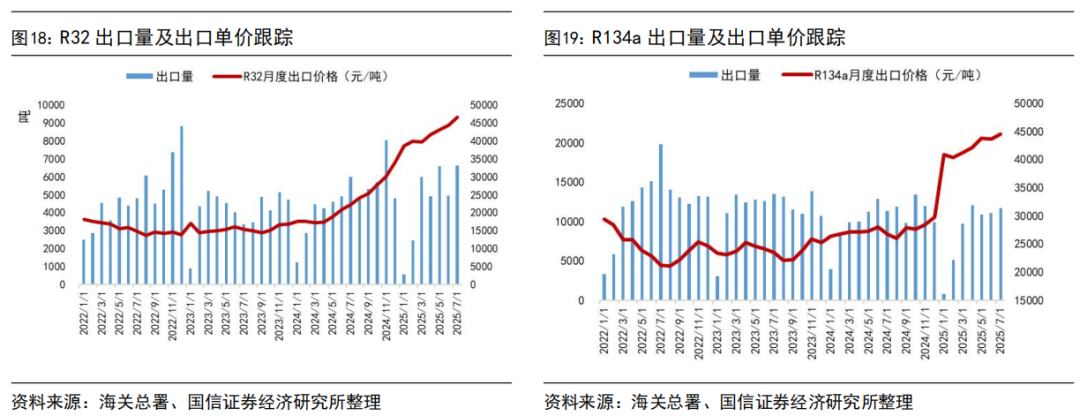

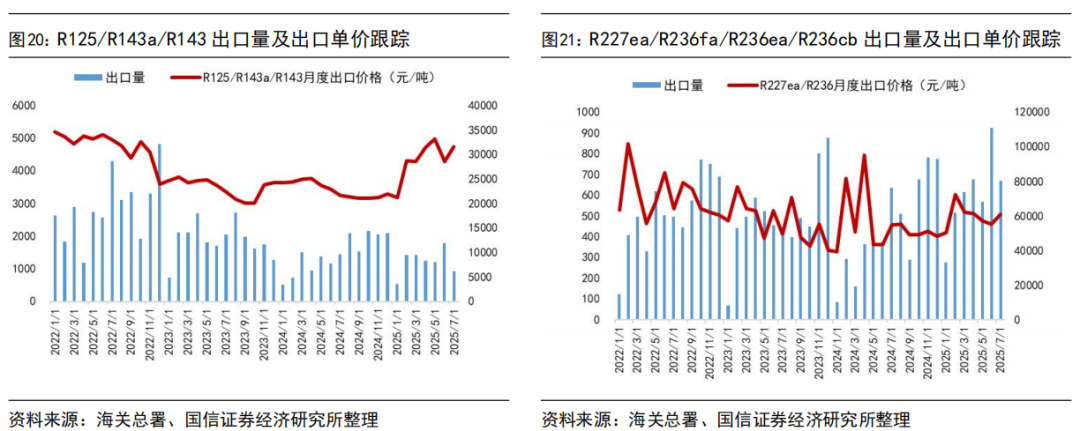

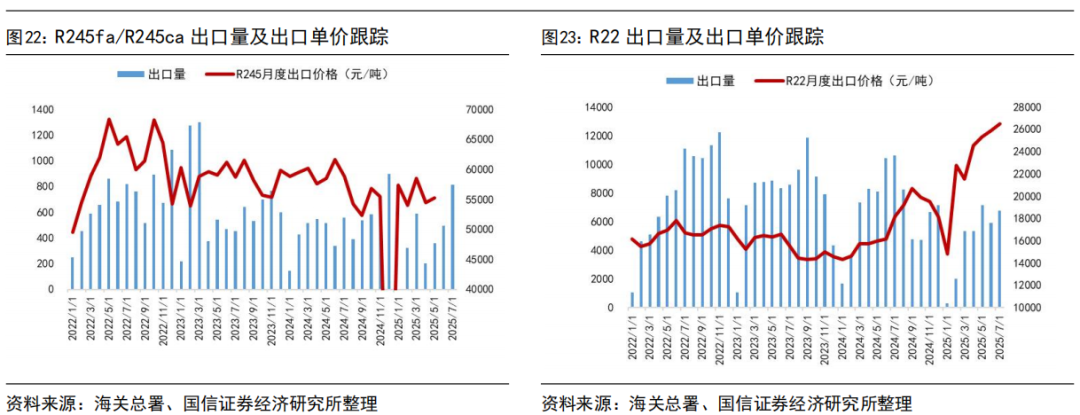

2025年1-7月,R22出口3.28万吨,同比下降34.0%;R32出口3.21万吨,同比增长13.0%;R125/143系列出口0.85万吨,同比增长18.9%;R134a出口6.13万吨,同比下降9.0%。从出口数据来看,制冷剂海外需求持续增长以R32为主。从7月数据来看:R22同比下降36.4%,R32同比增长10.9%,R134a同比增长3.3%,R125/143系列同比下滑36.3%,7月出口量环比升温。

出口价格方面,截至2025年7月出口均价,R22、R32、R134a等产品外贸价格受海关出关、船运周期等因素影响,与内贸月度价格仍然倒挂,但企业端内外贸报价已协同一致。具体来看,2025年7月R32出口均价为46576元/吨,R22出口均价为26480元/吨,R134a出口均价为44598元/吨,R125/R143系列出口均价为31665元/吨。

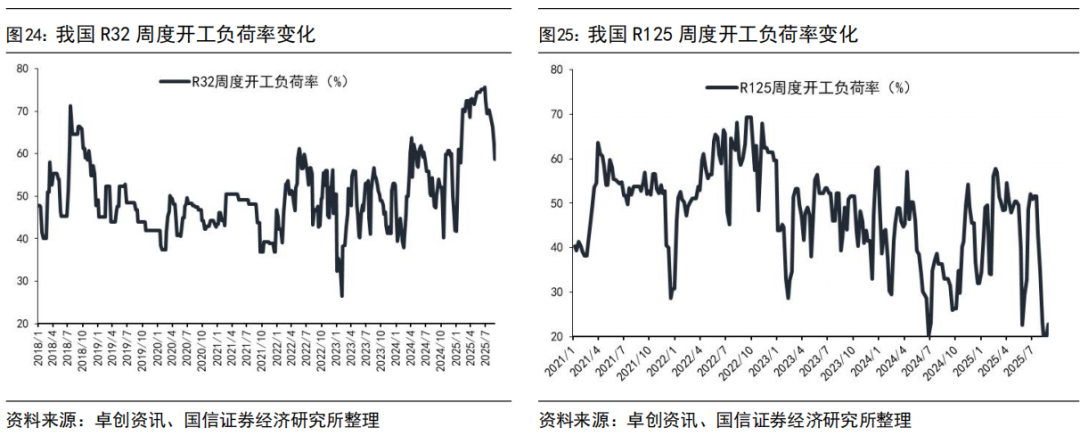

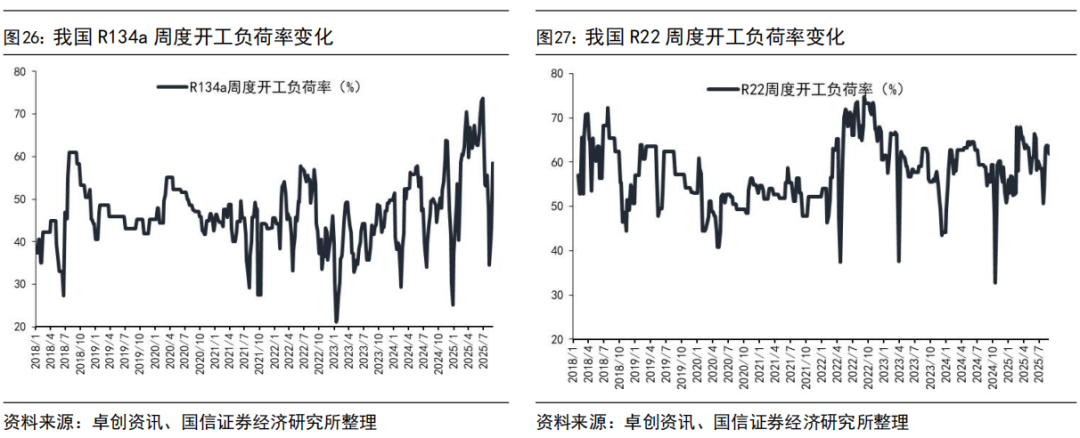

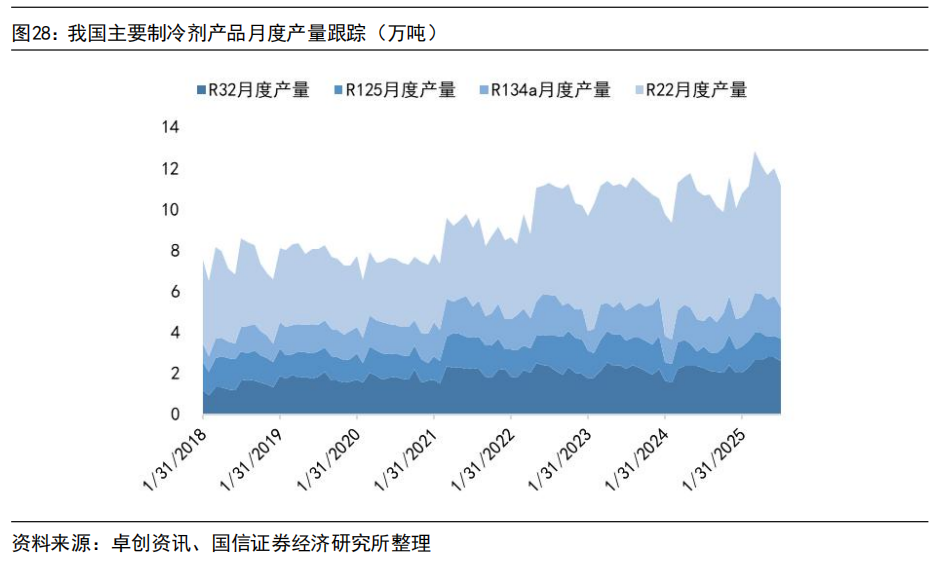

2.3 主要制冷剂开工率及产量数据跟踪

3

液冷带动氟化液与制冷剂需求提升

3.1 数据中心高效冷却技术的发展迫在眉睫

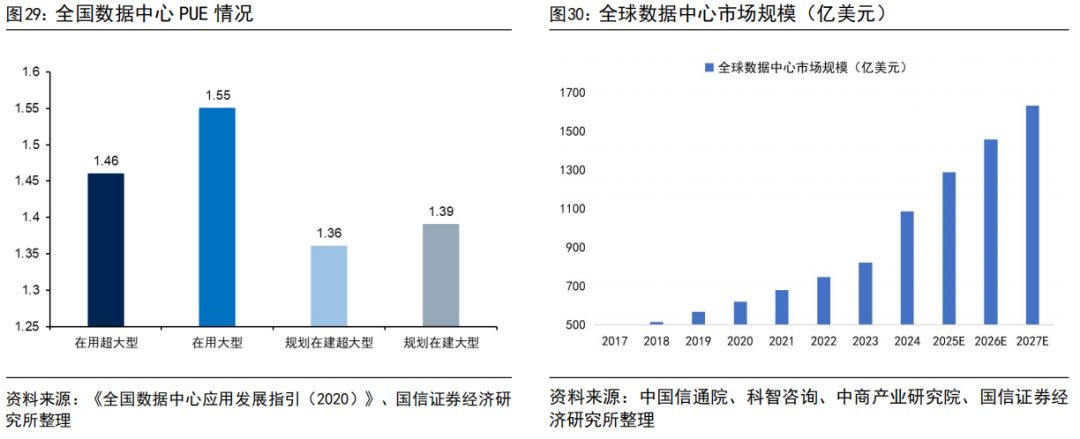

数据中心产业快速发展的同时,也带来了能耗大幅增长的问题。据《中国数据中心能耗现状白皮书》,2015年全国大数据中心的耗电量已达1000亿kWh,相当于三峡电站全年的发电量;2018年数值迅速爬升至1609亿kWh,超过上海全年的社会用电量。根据2020年国家工信部公布的《全国数据中心应用发展指引(2020)》,全国在用超大型数据中心平均PUE达1.46,大型数据中心平均PUE为1.55;2021年7月工信部公布《新型数据中心发展三年行动计划(2021-2023年)》,到2023年底新建大型及以上数据中心PUE降低到1.3以下;2022年7月国家发改委同意启动建设全国一体化算力网络国家枢纽节点的系列复函中指出,国家算力东、西部枢纽节点数据中心PUE分别控制在1.25、1.2以下;2023年4月,财政部、生态环境部、工信部联合印发《绿色数据中心政府采购需求标准(试行)》中提出,2023年6月起,数据中心电能比不高于1.4,2025年起数据中心电能比不高于1.3。

3.2 风冷散热效率难以匹配,液冷方案成为数据中心散热更优选择

风冷散热效率逐渐难以匹配数据中心功率,绿色数算及芯片效率使液冷技术成为未来发展趋势。数据中心最初依赖风冷系统散热,随着数据中心的超大型化和高密度化发展,数据中心功率快速提升:当前X86平台中央处理器(CPU)最大功耗已达400W,图形处理器(GPU)功率突破700W,网络介质访问控制(MAC)芯片功率更达到800W量级。英伟达DGXA100服务器在训练ChatGPT模型时,单服务器功率突破6.5kW,较传统服务器提升16倍,NVL72单柜已经超过120kW。这种功率的跃升直接导致芯片热流密度超过120W/cm²,远超风冷散热极限。热力学模拟显示,当芯片结温超过75℃时,其故障率将呈指数级增长,迫使散热技术必须实现从空气对流到液体传导的根本性转变。此外,风冷系统通常需要大量的风扇和空调设备,约占数据中心能耗的43%,PUE较高。2023年三大运营商联合发布的《电信运营商液冷技术白皮书》明确要求,2025年新建数据中心液冷应用比例需高于50%,直接推动液冷技术从试点转向规模化部署。

根据科智咨询,2027年我国液冷数据中心市场规模或突破1000亿元,2019-2027年复合增速高达51.4%。

3.3 建议关注上游氟化液、制冷剂需求提升

随着AI技术发展,服务器功率密度大幅提升,传统风冷散热方式已达瓶颈,液冷技术可有效降低数据中心PUE,其中浸没式及双相冷板式液冷成为未来趋势,带动上游氟化液及制冷剂需求快速增长。

建议关注单相/双相浸没式冷却液——氟化液(全氟聚醚、氢氟醚、六氟丙烯低聚体、全氟胺)。

建议关注双相冷板式冷却液——R134a。

4

中国履行《蒙特利尔议定书》国家方案(2025-2030年)发布,行业景气度延续

4.1 生态环境部发布中国履行《关于消耗臭氧层物质的蒙特利尔议定书》国家方案(2025-2030年)

2025年4月23日,生态环境部发布《中国履行<关于消耗臭氧层物质的蒙特利尔议定书>国家方案(2025-2030)》,主要目标包括:HCFCs受控用途生产量和使用量在基线值2.91万吨和1.89万吨消耗臭氧潜能值基础上,2025年分别削减基线值的67.5%和73.2%,2030年均削减基线值的97.5%,保留2.5%用于满足制冷空调维修等用途的需求;HFCs受控用途生产量和使用量在基线值18.53亿吨和9.05亿吨二氧化碳当量(tCO2)基础上,2029年均削减基线值的10%。

二代制冷剂淘汰方案包括:2030年1月1日前,除保留少量用于满足制冷空调维修等用途的需求外,所有行业完全淘汰HCFCs受控用途使用。家电行业HCFCs使用量在2025年至少削减行业基线值的70%,自2030年1月1日起,禁止生产以HCFCs为制冷剂的家电设备。工商制冷空调行业HCFCs使用量在2025年至少削减行业基线值的67.5%,自2027年1月1日起,禁止生产以HCFCs为制冷剂的多联式空调(热泵)机组;自2030年1月1日起,禁止生产以HCFCs为制冷剂的工商制冷空调设备。聚氨酯泡沫行业自2026年7月1日起,禁止生产以HCFC-141b为发泡剂的产品。挤出聚苯乙烯泡沫行业自2026年7月1日起,禁止生产以HCFCs为发泡剂的产品。电子、仪器、机械设备、医疗器械等工业领域清洗行业自2026年7月1日起,禁止HCFCs作为溶剂和清洗剂使用。三代制冷剂削减方案包括:汽车行业自2029年7月1日起,禁止新申请公告的M1类车辆空调系统使用GWP值大于150的制冷剂;鼓励在电动汽车热系统领域开展自然工质制冷剂替代技术研发和应用。家电行业自2026年1月1日起,禁止生产以HFCs为制冷剂的电冰箱和冰柜产品;自2029年1月1日起,禁止生产用于国内销售的充注GWP值大于750制冷剂的房间空气调节器,家用多联式空调(热泵)机组除外;鼓励使用自然工质制冷剂。工商制冷空调行业自2029年1月1日起,禁止生产充注GWP值大于750制冷剂的单元式空气调节机(额定制冷量或制热量≤12kW)、风管送风式空调(热泵)机组(额定制冷量或制热量≤12kW);禁止生产或新建、扩建充注GWP值大于2500制冷剂的其他制冷设备或制冷系统(蒸发温度-50℃以下设备除外);鼓励工业及冷链物流领域大中型制冷系统和轻型商用制冷设备使用自然工质制冷剂。我们认为,制冷剂配额政策的严肃性持续,在供给端长期强约束的背景下,我们坚定看好制冷剂产品长期景气度的延续。

4.2 HCFCs:生产总量/使用总量分别削减基线值的67.5%/73.2%,R22内用生产配额同比削减28%

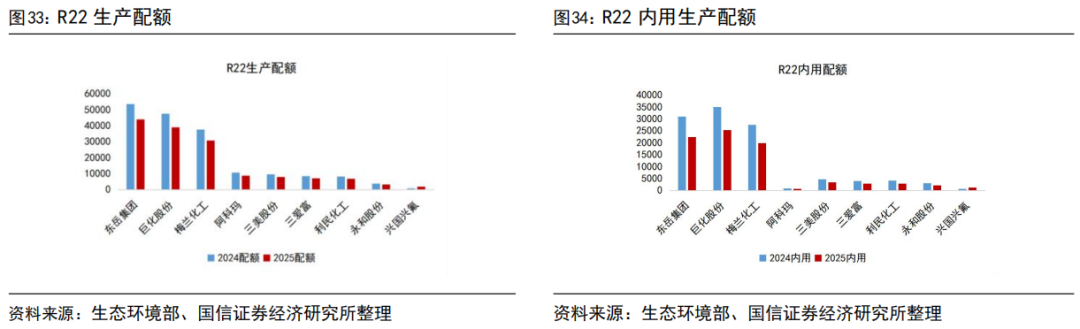

根据《2025年度消耗臭氧层物质生产、使用配额核发表》,2025年我国HCFCs生产配额总量为16.36万吨,内用生产配额总量与使用配额总量为8.60万吨,2025年度我国HCFCs生产和使用量分别削减基线值的67.5%和73.2%。细分产品来看,R22生产配额/内用生产配额相比2024年分别削减18%/28%;R141b生产配额/内用生产配额削减57%/68%、R142b生产配额/内用生产配额削减64%/79%。2025年R22东岳集团生产配额达4.39万吨,占总量29.46%;巨化股份内用配额达2.53万吨,占总量31.28%。

4.3HFCs:R32较2024年初增加4.08万吨,R134a配额减少,年内两次配额调整给予配额灵活性

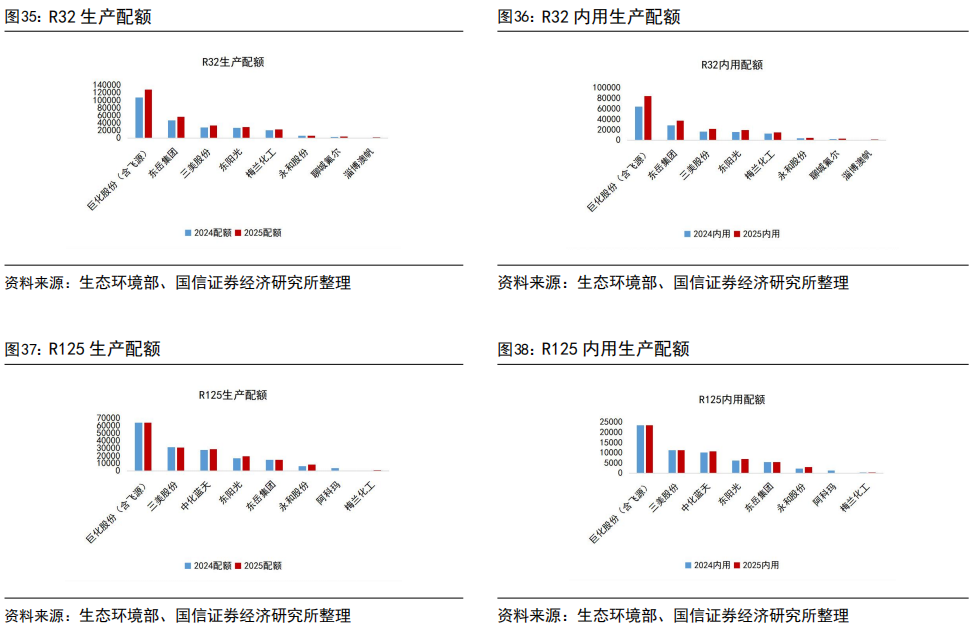

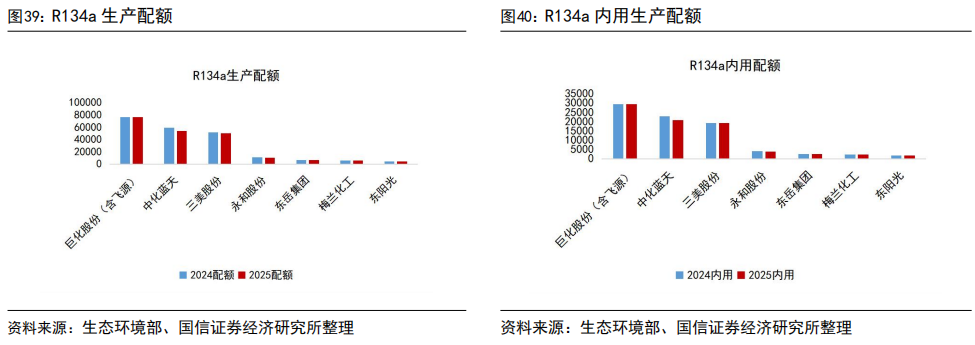

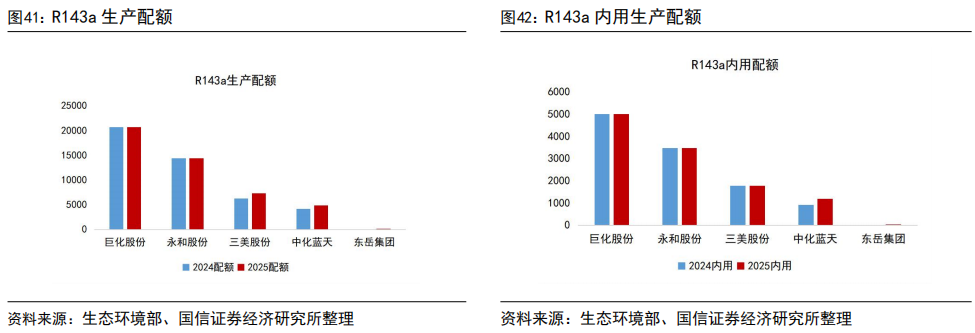

根据《2025年度氢氟碳化物生产、进口配额核发表》,三代制冷剂中R32生产配额28.03万吨,增加4.08万吨;内用配额18.45万吨,增加4.25万吨。其中巨化股份(含飞源化工)生产配额达12.85万吨,占总量45.82%;巨化股份(含飞源化工)内用配额达8.45万吨,占总量45.82%。其他三代制冷剂品种方面,生态环境部根据各生产企业提出的生产配额、内用生产配额的调整申请,R125、R134a、R143a配额较2024年有所变化。其中R125生产配额16.73万吨,增加1614吨;内用配额6.11万吨,增加1058吨。R134a生产配额20.83万吨,减少7401吨;内用配额8.04万吨,减少2241吨。R143a生产配额4.73万吨,增加1781吨;内用配额11445吨,增加276吨。

5

空调/汽车/冰箱排产数据及出口数据跟踪

5.1空调:2025年三季度排产同比承压

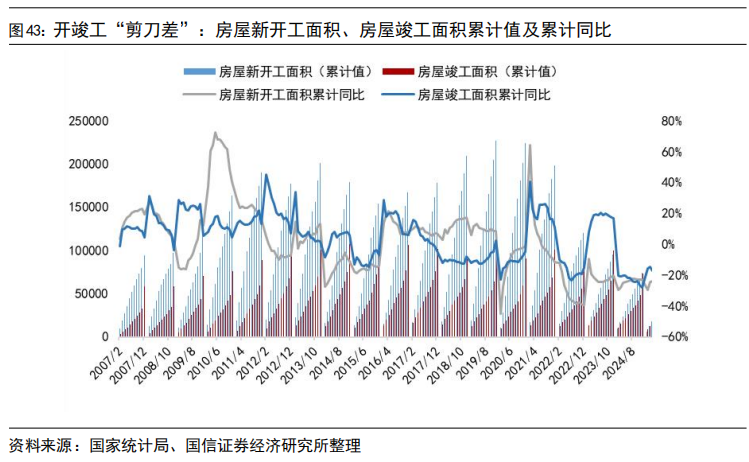

2023年以来,各地因城施策优化房地产调控,落实“保交楼”、“降低房贷利率”等一系列举措,守住了不发生系统性风险的底线。2024年,国际外部环境依然复杂严峻,社会预期偏弱,国内楼市仍然偏冷。2024年,房地产开发企业房屋施工面积732亿平方米,下降12.7%;其中,住宅施工面积51.33亿平方米,下降13.1%。房屋新开工面积7.39亿平方米,下降23.0%;其中,住宅新开工面积5.40亿平方米,下降23.0%。房屋竣工面积7.37亿平方米,下降27.7%;其中,住宅竣工面积5.37亿平方米,下降27.4%。

进入2025年,地产基本面整体延续了2024年四季度边际改善的趋势,房屋新开工依旧低迷,但施工、竣工端降幅缩窄。具体来看,2025年1-7月,房地产开发企业房屋施工面积63.87亿平方米,下降9.2%;其中,住宅施工面积44.51亿平方米,下降9.4%。房屋新开工面积3.52亿平方米,下降19.4%;其中,住宅新开工面积2.59亿平方米,下降18.3%。房屋竣工面积2.50亿平方米,下降16.5%;其中,住宅竣工面积1.81亿平方米,下降17.3%。

整体来说,当前我国地产行业仍处在风险出清期。当前房地产市场信心仍然较低,供需关系亟待改善,始终离不开政策的支持。下半年市场环境继续保持宽松为主,供需两端持续发力,“去库存”工作加快推进,政策调控或主要将聚焦到支持收购存量房用作保障房方面。

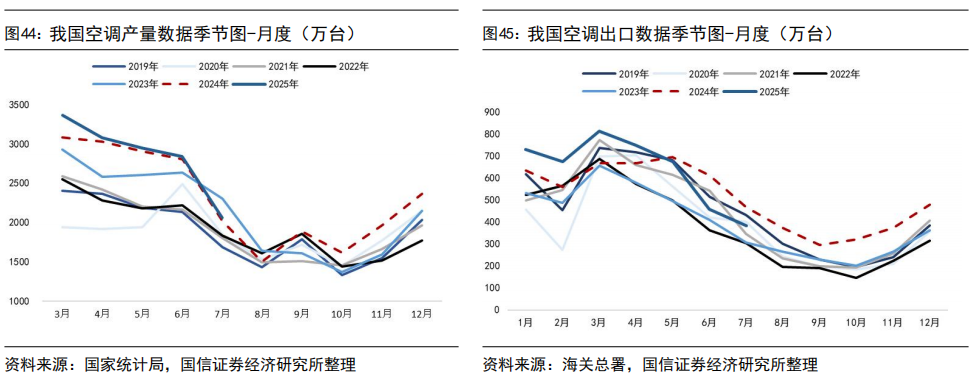

去年空调生产基数较高,2025年9月空调总排产同比下滑。2009年国家积极推进“以旧换新”、“家电下乡”政策,2015年工信部等四部门的生产者责任延伸试点,2021年发改委等三部门的家电生产者回收目标责任行动,我国家电行业的绿色转型和可持续发展已取得显著进展。近年来,随着我国空调市场进入存量阶段,结构升级成为行业的主基调,而结构升级背后的涵义是行业由过去的规模驱动向品质驱动转变,企业利润与创新形成相互促进的闭环。2023年,受疫情放开后需求集中恢复、高温天气预期、健康舒适及家庭场景价值的再挖掘等提振,2023国内空调市场表现靓丽。2024年来,在国补政策刺激下,国内家电空调市场从8月开始回转,并在四季度进入了年底冲刺阶段;海外市场受欧美夏季高温、海外补库需求持续、美国降息刺激消费、新兴市场特别是东南亚和拉美地区的快速增长影响,2024年家用空调外销量同比快速提升。

2025年上半年空调内销排产数据持续上涨,其中1-2月让步出口被动减量,3月逐步起量,除季节性备货因素影响,两新政策推动也有较大促进,5-6月随着618大促节点临近叠加需求旺季,排产表现强势增长。进入夏季东北、山东、河南等多地高温天气带动空调终端市场销量提升,行业库存进一步消化。进入三季度,9月家用空调内销排产呈现下滑趋势,一方面受到去年国补基数较高影响;另一方面受上半年需求进一步透支,企业对生产预期有所保留。出口方面,根据海关数据显示,1-7月我国空调累计出口4492万台,同比 4.2%,出口市场自5月起开始出现下滑趋势,6月除大洋洲因小基数保持增长外,其他区域均不同程度下滑。7月出口受高库存压力影响,整体处于下行周期,除欧洲受高温天气利好表现增长、大洋洲因基数较低实现一定增长外,亚洲拉美由于转口贸易受限表现下滑。

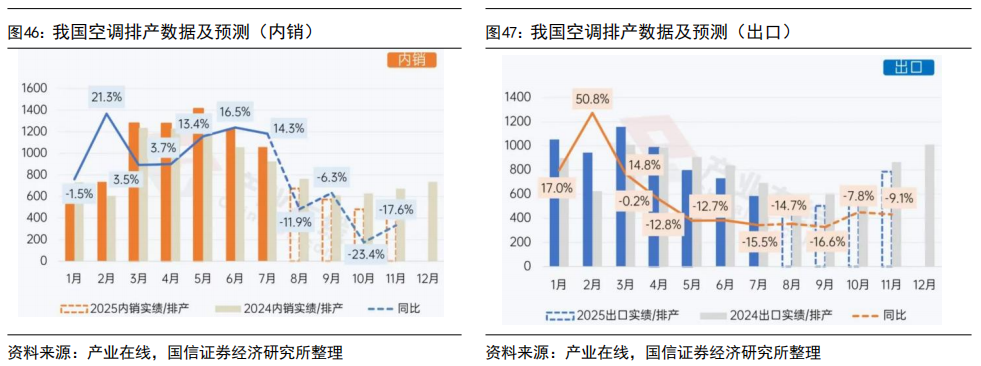

排产方面,据产业在线家用空调内销排产报告显示,2025年9月排产572万台,同比-6.3%;10月内销排产同比下滑23.4%,11月排产同比下滑17.6%。出口排产方面,2025年9月出口排产502.5万台,同比-16.6%;10月、11月出口排产下滑比例逐步改善。

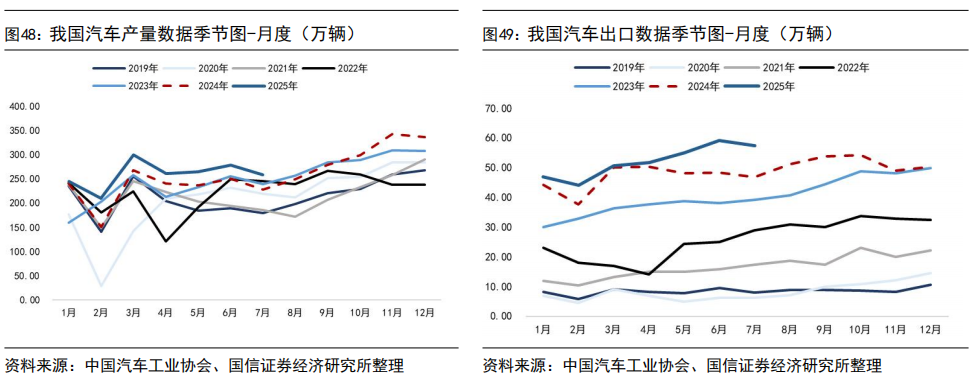

5.2汽车:我国汽车出口增长的势头仍在延续

2025年我国汽车出口增长的势头仍在延续。据中国汽车工业协会数据,2023年,我国汽车产销量分别达3016.1万辆和3009.4万辆,同比分别增长11.6%和12%,年产销量双双创历史新高。2023年电动化和智能化的浪潮等助推汽车行业稳定增长,我国成为全球最大汽车出口国。据中汽协数据,2024年全年,汽车产销累计完成3128.2万辆和3143.6万辆,同比分别增长4.5%和4.8%。2025年1-7月,汽车产销量分别为1823.5万辆和1826.9万辆,分别同比增长10.5%和12.0%。海外市场方面,2024全年,汽车整体出口达到584.7万辆,同比增长20.5%。2025年1-7月,汽车整体出口为365.36万辆,同比增长12.1%。

各地因地制宜纷纷推出汽车以旧换新补贴方案。2024年4月12日,商务部等14部门印发《推动消费品以旧换新行动方案》,聚焦汽车、家电与家装厨卫三大领域,在开展汽车以旧换新、推动家电以旧换新、推动家装厨卫“焕新”等方面提出22条举措。《行动方案》设定了以下目标:通过加大政策引导支持力度,力争到2025年,实现国三及以下排放标准乘用车加快淘汰,报废汽车回收量较2023年增长50%;到2027年,报废汽车回收量较2023年增加一倍,二手车交易量较2023年增长45%。我国汽车市场正在加速转型,由“增量时代”进入了“存量和增量并存的时代”,因此“以旧换新”的潜能巨大。

各地因地制宜纷纷推出汽车以旧换新补贴方案。上海汽车以旧换新购买新能源乘用车补贴2万元、购买2.0升及以下排量燃油乘用车补贴1.5万元;湖南购买新能源乘用车补贴2万元、购买2.0升及以下排量燃油乘用车补贴1.5万元,所报废的汽车应当于2024年7月25日前登记在申请人名下;所新购置的汽车在补贴申请审核期间,应登记在申请人名下;深圳对符合条件的,按购车价格分档给予每辆8000元~1.6万元的补贴;重庆对符合条件的,按车价分档给予每辆1万~1.5万元的补贴。

值得一提的是,新能源车对车辆热管理行业也从“节能”与“环保”两个方面提出了更高级、更精准的要求。由于电动汽车冬季无法依靠发动机余热取暖、只能使用电取暖,故新能源汽车热管理系统的复杂性显著增加、单车价值提升。常规R134a及R407C系统中通常需要增加压缩机转速或配备更大容量的压缩机来保证低环境温度下充足的制热量。目前R410A等制冷剂因制热特性优异,有助于应对新能源汽车的冬季制热问题。2020~2022年,我国新车制造和维修环节年均使用氢氟碳化物制冷剂3.8万吨,潜在排放约5500万吨当量的二氧化碳。全球汽车空调制冷剂也正在从第三代向第四代方向过渡。

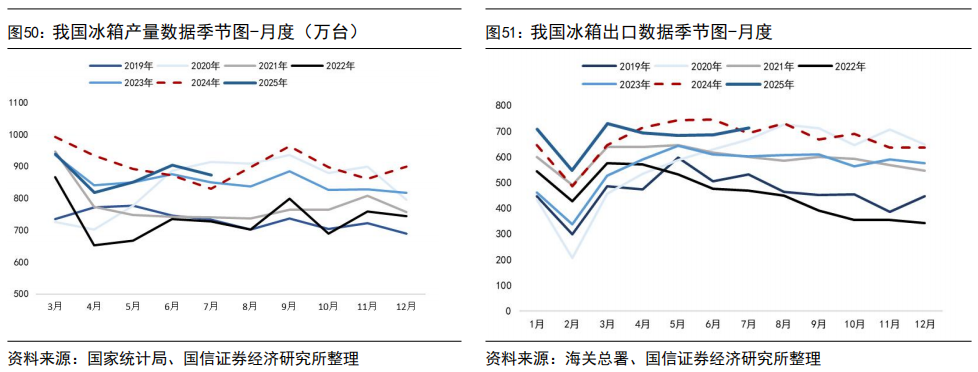

5.3冰箱/冷柜/热泵:上半年冰箱经历多轮内卷冲击,冰箱产业洗牌进程加速

冰箱:根据产业在线,2025年初受企业备货、国补政策延续影响,2025年一季度整体排产延续增长趋势,但2024年底有部分产品虽然已出库但仍在渠道,并未被终端消耗,因此3月冰箱内销排产保持高位但增幅有限。5-6月排产受五一促销叠加618电商大促,终端销售环比改善,消费者需求有效激活。随着618大促结束,三季度排产预计呈现下行趋势,叠加传统淡季消费动能不足,不少冰箱企业在8月高温假基础上延长了假期,导致8月冰箱内销排产同比收缩。出口方面,2024年冰箱出口已经连续两年实现双位数增长,创下历史最高值。在历史基数较高的压力下,叠加海外传统消费区库存压力上升,欧洲补库接近尾声,2025年冰箱出口压力较大,2025年一季度出口主要来自亚洲、拉美、非洲等新兴市场;二季度受美国加征关税影响,冰箱出口进入下行通道,部分企业暂停了输美业务,并转移订单至海外工厂。三季度出口区域出现分化:欧美等传统市场表现疲软,尤其受美国关税影响持续下滑;非洲、拉美等新兴市场成为拉动出口增长的主力。根据海关总署,2025年1-7月,我国冰箱累计出口4766万台,同比 2.0%。根据产业在线预测,2025年9月冰箱内销排产409万台,较去年实绩下降2.1%;出口排产412万台,较去年实绩下降0.8%。

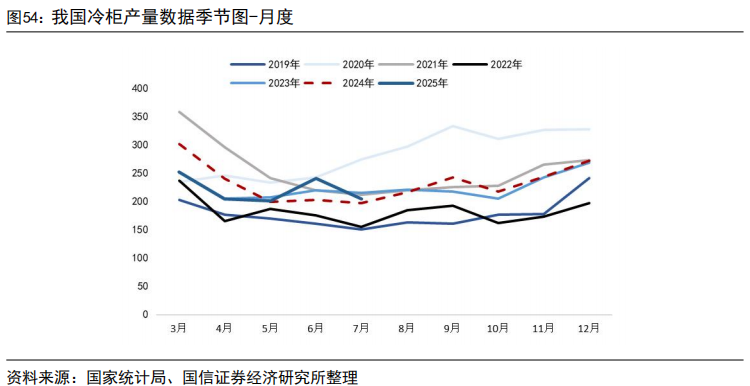

冷柜/冰柜:中物联冷链物流专委会公布的数据显示,2024年我国冷链需求总量预计达到3.65亿吨,同比增长4.3%,增速较2023年下降1.8pct,主要原因为肉类与水产进口降低、生鲜需求波动;冷链物流总收入预计达到5361亿元,同比增长3.7%,增速较2023年下降1.5pct。在国家及地方政府出台相关政策的引导以及市场需求的驱动下,公共冷库新建、改扩建、智能化改造进度加快。据中物联冷链委和链库平台不完全统计,2024年冷库项目资金投入474.14亿元,其中第四季度的冷库项目资金投入为109.07亿元。2024年冷库市场新增供应较为平稳,截至2024年,冷库总量为2.53亿立方米,同比增长10.96%,新增库容2491万立方米。冷库求租量为1759.53万立方米,同比增长16.51%,冷库出租量为3653.71万立方米,同比增长33.44%,供需剪刀差进一步拉大。受市场需求波动和供需关系影响,2024年上半年大部分城市冷库价格呈下降趋势,下半年趋于平稳,大部分城市的全年冷库空置率呈增长态势。受政策补贴和市场需求的带动,冷藏车销量恢复两位数增长,2024年冷藏车保有量预计达到49.5万辆,同比增长14.58%;冷藏车销量为62956辆,同比增长16.29%。随着国家及地方政府对新能源冷藏车辆的补贴政策出台,配套基础设施的不断完善以及其在路权、成本上的优势,新能源冷藏车销量爆发增长。2024年新能源冷藏车销量为21368辆,同比增长350.8%。据国家统计局数据,2024年12月全国冷柜产量272.92万台,同比增长1.47%;1-12月累计产量2335.61万台,同比增长3.57%。2025年7月全国冷柜产量204.6万台,同比增加4.0%。

空气源热泵:据国际能源署(IEA)数据,2020年全球热泵存量近1.8亿台,2010年至2020年间CAGR为6.4%。2021年,全球热泵销售额增长了近15%,是过去十年平均水平的两倍,其中欧盟/北美/中国(仅空气源)/日本热泵同比分别 35%/ 15%/ 13%/ 13%,欧盟在热泵政策刺激下增速较快,美国、日本热泵发展历史较早,热泵渗透率相对较高。其中,2022年,受俄乌冲突带来的全球能源危机影响,欧洲热泵市场迅猛增长,创下了约300万台的销售新纪录(同比 80万台, 38%),自2019年以来翻了一番。据IEA预测,全球热泵安装量在2025年有望达到2.8亿台,到2030年预计达到近6亿台,达到2020年装机量的3倍以上。

中国持续加快能源结构调整,提高清洁能源比重,中国政府为促进空气源热泵行业的发展,已在各个层面出台了一系列政策支持和补贴措施。我国国空气源热泵行业也在开发适应不同应用场景和用户需求的多样化产品,如变频热泵、模块化热泵、多联机热泵、高温热泵等。

在终端用能结构深化调整以及发展绿色生产力的主脉络引领下,空气源热泵产品技术不断迭代升维,在不同细分应用场景的适配度加速提升。而随着国内宏观经济形势的周期性波动,以及国际贸易保护主义等多重因素的掣肘,空气源热泵在2024年的发展经受了严峻考验。根据产业在线预测,2024年热泵行业销售额为278.76亿元,同比下滑8.12%,其中,其中热水热泵下滑10.8%,采暖热泵下滑2.0%,烘干热泵下滑11.3%。另据QYResearch,预计2029年全球空气源热泵市场将达到657.29亿美元,其中2023~2029年的年复合增长率(CAGR)为15.3%。据中国家电网数据,空气源热泵生产商主要包括纽恩泰、海尔、美的、格力、松下、LG、博世舒适科技、A.O.Smith等。

6

含氟聚合物

含氟聚合物近期价格成本端支撑有限

含氟聚合物是重要的新材料高端制造、国产替代的发展方向,在工业建筑、石油化学、汽车工业、航天工业等有广泛的应用。

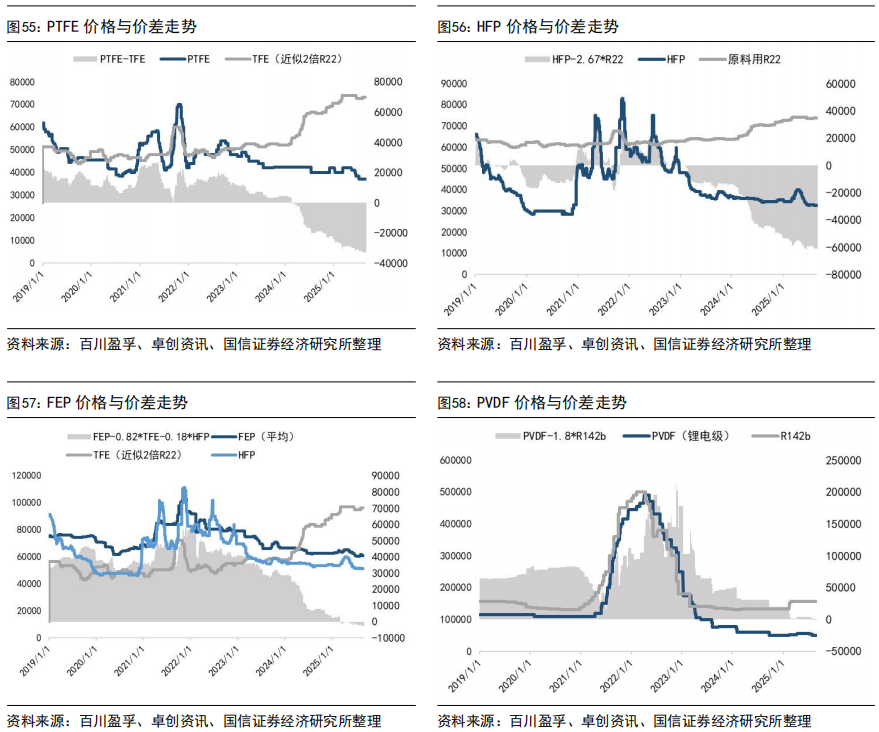

含氟聚合物四大主要品种PTFE、PVDF、FEP、FKM,近两年供给端持续性增加,需求增速远不及供给增量,而出现失衡状态。本月随着原材料价格上行,氟聚合物价格跟随上涨。

(1)PTFE方面,市场弱稳运行,企业承压坚挺。近期原料震荡上行为行业注入回暖信号,但颓市已久,且下游需求持续疲软,企业开工略高,难对市场有利支撑,上涨预期仍然乏力。目前企业仍根据库存情况灵活报价,导致产品价格分化明显。前期挺价效果不及预期,受制于下游刚需压制,价格上行乏力,涨势难以有效传导。目前成交价仍存下行风险,不同牌号价差较大,低端产品持续低位震荡,部分散单价格虽小幅上探,但市场整体仍处弱势区间。截至2025年8月29日,悬浮中粒3.7-4.0万元/吨,悬浮细粉4.0-4.3万元/吨,分散树脂3.9-4.0万元/吨,分散乳液2.8-2.9万元/吨。

(2)PVDF方面,当前需求趋于饱和,供应量持续增加,市场供需关系趋于宽松。涂料领域价格倒挂现象显著,多数企业陷入亏损,交投氛围清淡;锂电板块在新增产能释放与库存高企的双重压力下,进一步加剧市场下行。目前企业普遍采取降价去库存策略,低价竞争日益激烈,逐渐形成恶性循环,冲击行业健康运行。截至2025年8月29日,乳液锂电正极用途4.5-5.5万元/吨左右,涂料用途3.8万-4.0万元/吨。

FEP方面,市场受成本与需求双弱影响震荡下行。低端产品供应充足,部分企业让利去库意愿较强;高端产品同样受行业景气度低迷与终端需求不足拖累,价格承压回调。目前FEP行业仍处弱势,稳价成为主流倾向。当前市场报价:挤出料主流区间4.21-4.45万元/吨;模压料5.5-6.0万元/吨。

7

8月氟化工相关要闻

【巨化股份、东岳集团、三美股份、永和股份等发布2025年中报,业绩大幅增长】:巨化股份发布2025年半年度报告,公司实现营业收入133.31亿元,同比增长10.36%;归属于上市公司股东的净利润为20.51亿元,同比增长146.97%。东岳集团发布2025年半年度报告,截至2025年6月30日,公司的收益为74.63亿元,较2024年同期的72.61亿元增长2.79%。毛利为21.72亿元,毛利率上升至29.10%(2024年同期为19.83%)。公司净利润为人民币7.79亿元,同比增加153.28%。三美股份发布2025年半年度报告,公司实现营业总收入28.28亿元,同比增长38.58%;归母净利润9.95亿元,同比增长159.22%。东阳光发布2025年半年度报告,公司实现营业收入71.24亿元,同比增长18.48%;归属于上市公司股东的净利润为6.13亿元,同比增长170.57%。永和股份发布2025年半年度报告,公司上半年营业收入为24.45亿元,同比增长12.39%;归属于上市公司股东的净利润为2.71亿元,同比增长140.82%。

【欧洲化学品管理局发布PFAS限制措施更新提案】:8月20日,欧洲化学品管理局(ECHA)发表声明称,已根据欧盟《化学品的注册、评估、授权和限制》法规(REACH法规),发布了一项关于全氟和多氟烷基化合物(PFAS)限制措施的更新提案。根据ECHA披露,5国监管机构对以下8个行业进行了专项评估:印刷应用(如油墨、涂层);密封应用(工业设备密封材料);机械应用(含润滑剂、液压系统);其他医疗应用(药品直接包装及辅料);军事应用;爆炸物;技术纺织品;更广泛的工业用途(溶剂、催化剂等)。这些领域未在初始提案中明确列出。除全面禁令或针对特定用途的限期豁免外,提案新增了风险可控条件下的有限使用条款,允许在满足严格风险管理要求的前提下继续生产、销售或使用PFAS。此类替代方案已针对PFAS制造、运输、电子与半导体、能源、密封应用、机械应用及技术纺织品等领域完成评估。

【生态环境部发布《关于禁止生产以氢氟碳化物(HFCs)为制冷剂的家用电冰箱和冷柜产品的公告(征求意见稿)》】:8月15日,生态环境部组织起草了《关于禁止生产以氢氟碳化物(HFCs)为制冷剂的家用电冰箱和冷柜产品的公告(征求意见稿)》,现公开征求意见。征求意见如下:一、自2026年1月1日起,禁止生产以HFCs为制冷剂的家用电冰箱和冷柜产品。二、本公告所适用的家用电冰箱和冷柜产品是指附表中标准所规定的家用电冰箱和冷柜产品。三、各有关部门应督促企业认真执行上述规定,切实做好家用电冰箱和冷柜行业制冷剂用途HFCs的淘汰工作。对违反上述规定使用HFCs的企业,由地方生态环境主管部门会同有关部门依法予以处罚。

【甘肃詹鼎新材料二期项目成功封顶】:8月6日,甘肃詹鼎新材料有限公司年产870吨高端专用化学品项目封顶仪式在瓜州县柳沟煤化工产业园举行。甘肃詹鼎新材料有限公司原名为甘肃荣权化工有限公司,位于甘肃省酒泉市瓜州县柳沟煤化工产业园,后于2024年年底被南通詹鼎材料科技有限公司收购为全资子公司。此次项目投资28000万元,建设年产870吨高端专用化学品,包括:全氟丁基甲醚90吨,全氟丁基乙醚150吨,全氟庚基乙醚550吨,全氟异丁腈80吨。

【华谊三爱富已成功建成全氟聚醚规模化生产装置】:近日,上海华谊三爱富已成功建成全氟聚醚规模化生产装置,其产品核心应用聚焦于浸没式冷却液与润滑油两大领域。同时,公司已与多家国内外知名企业建立合作,有效扩大了市场覆盖范围。 除全氟聚醚外,上海华谊三爱富也在同步推进氢氟醚品类的国产化布局。作为电子信息产业中关键的清洗与辅助材料,氢氟醚的主流产品包含 HFE-347和 HFE-458,其中HFE-347 可用于电子元器件清洗、防指纹稀释剂等场景,HFE-458 则适合作稀释剂、热传导介质等,二者均在半导体、电子元件等核心领域的清洗工艺中发挥重要作用。依托自主研发技术与现有生产线优势,上海华谊三爱富通过工艺优化一举实现了电子级氢氟醚产品的国产化突破,进一步健全公司高端含氟化学品矩阵,为产业链自主可控奠定重要基础。

VIP复盘网

VIP复盘网