博通发布2026财年Q1财报,超市场预期。AIs业务营收达84亿美元,同比增长106%。公司预计Q2营收220亿美元,同比增47%。其中AI营收预计为107亿美元,同比增140%。预计2027年仅AI芯片业务将超1000亿美元。

美国公布失业率强化降息预期,但接下来一周内美国将公布CPI/PCE数据,能源价格上升或推动通胀,可能会导致利率上修预期。当前资本市场有所波动,但科技企业尤其AI相关公司业绩仍然能看到较快增速,我们依旧看好北美算力产业链。

政府工作报告明确要求:深化拓展“人工智能 ”,促进新一代智能终端和智能体加快推广,推动重点行业领域人工智能商业化规模化应用,培育智能原生新业态新模式。实施超大规模智算集群、算电协同等新基建工程,加强全国一体化算力监测调度,支持公共云发展。加快发展卫星互联网。我们认为,国家高度重视人工智能发展,随着OFC和GTC大会开幕在即,我们持续推荐AI板块,包括AI模型、应用与算力。

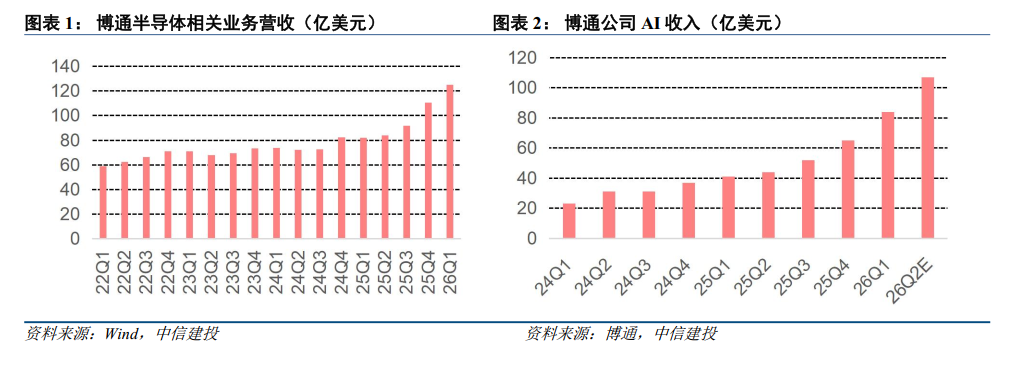

博通发布2026财年Q1财报,公司实现营收193.11亿美元,同比增长29%,归母净利润73.49亿美元,同比增长34%,均超市场预期。AI相关业务营收达84亿美元,同比增长106%,AI业务高增主要受定制AI加速器和AI网络设备需求推动。公司的AI加速器业务一季度同比增长140%,这一势头预计延续至二季度:谷歌TPU的需求强劲,并将在2027年进一步加速。博通计划向Anthropic供货,目标是2026年实现1吉瓦产能,2027年达到3吉瓦以上。第三大客户Meta的定制加速芯片MTIA路线图进展顺利,已开始出货。第四、第五大客户今年出货量表现强劲,预计2027年将实现翻倍以上增长。公司新增OpenAI为第六大客户,预计其第一代XPU将在2027年实现大规模部署,算力容量超过1吉瓦。公司预计2027年的总交付量将接近10吉瓦。

公司网络领域份额正显著提升:第一季度AI网络营收同比增长60%,占AI总营收的1/3。预计AI网络将进一步加速,第二季度增长至AI总营收的40%。公司推出的Tomahawk 6 交换机(吞吐量达 100 太比特/秒)以及 200G SerDes 正在满足超大规模数据中心的需求。随着下一代 Tomahawk 7 的推出,在AI网络的领先优势将在 2027 年进一步扩大。随着集群规模和客户数量的增长,公司凭借 200G SerDes 的独特优势,能够帮助客户继续使用直连铜缆。随着在 2028 年升级到 400G SerDes,博通的XPU 客户很可能继续使用直连铜缆。

公司预计第二季度营收为220亿美元,同比增长47%。其中AI半导体营收预计为107亿美元,同比增长140%。预计2027年仅AI芯片业务能超过1000亿美元营收。

博通2026财年Q1业绩与Q2指引全面超预期,定制AI加速器与AI网络设备双轮驱动,确立了其2027年AI芯片营收突破千亿美元的强劲增长路线。虽然美国公布最新一期失业率强化降息预期,但接下来一周内美国将公布CPI/PCE数据,能源价格上升或推动通胀,可能会导致利率上修预期,加大市场波动。当前资本市场虽受到国际地缘冲突与降息宏观经济影响有所波动,但科技企业尤其AI相关公司业绩仍然能看到较快增速,我们依旧看好北美算力产业链。

OpenAI发布GPT5.4,这是OpenAI首次将前沿推理、编码与智能体能力整合于单一模型,在计算机原生操控、专业知识工作处理、长上下文理解等方面实现多项升级,进一步提升了人工智能在专业工作场景中的效率与准确性。在专业知识工作表现上,GPT-5.4明显突破。据OpenAI测试数据显示,在44个职业领域的GDPval基准测试中,该模型有83.0%的项目达到或超过行业专业水平,相较于前代GPT-5.2的70.9%提升显著。

国际环境变化对供应链的安全和稳定产生影响,对相关公司向海外拓展的进度产生影响;关税影响超预期;人工智能行业发展不及预期,影响云计算产业链相关公司的需求;市场竞争加剧,导致毛利率快速下滑;汇率波动影响外向型企业的汇兑收益与毛利率,包括ICT设备、光模块/光器件板块的企业;数字经济和数字中国建设发展不及预期;电信运营商的云计算业务发展不及预期;运营商资本开支不及预期。

VIP复盘网

VIP复盘网