Abstract

摘要

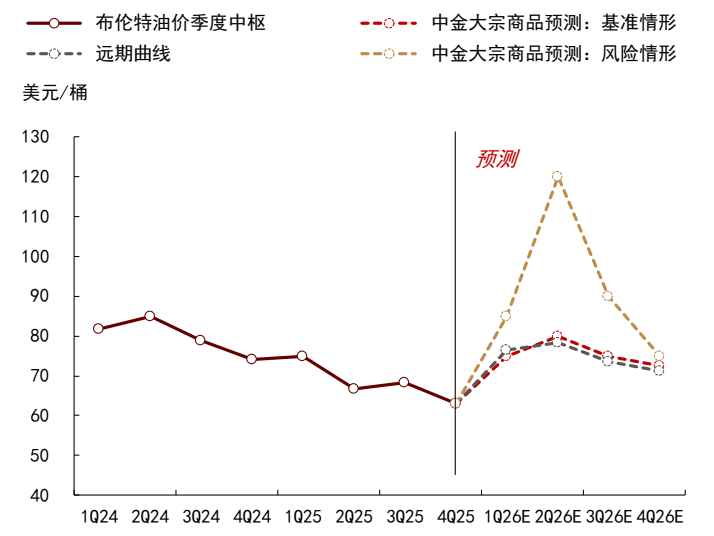

上周美伊地缘冲突继续发酵,伊朗及周边中东产油国的多处油气设施受损,我们在3月1日发布的报告《石油:美伊局势升级,过剩预期生变》中提示的供应风险敞口扩大并可能扭转现货过剩格局的预期判断或已成既定事实,油价短期10-15美元的上涨空间也已兑现。在此基础上,极端风险情形也有超预期进展。据船期数据,3月3日-5日,霍尔木兹海峡石油贸易量归零,布伦特油价突破90美元/桶,近月升水已与2022年俄乌冲突时水平基本相当,或已在定价霍尔木兹海峡贸易的初步中断情形。短期而言,我们认为油价上涨空间或取决于霍尔木兹海峡运输情况,若出口持续中断,并进一步导致沙特等更多中东主产国被动减产,我们提示全球石油供应短缺风险或大幅上升,目前仍处历史相对低位的OECD商业原油库存或面临超预期消耗风险,去库斜率或可比于2020年初疫情冲击全球石油需求时库存大幅累积的镜像路径,油价短期上涨空间或对标2022年俄乌冲突初期情形。中期而言,我们依然将霍尔木兹海峡不会持续中断视为基准情形,但考虑本次美伊冲突对中东原油供应的实质性冲击已经发生,后续即使所有恢复,供应风险溢价或难言完全回吐,现货过剩预期或也已较难兑现,我们认为布伦特油价底部可能已经提前抬升至70美元/桶。基准情形下,我们假设霍尔木兹海峡贸易中断在2周内结束,对应将今年1-4Q布伦特油价中枢预测上调至75、80、75、72.5美元/桶。风险情形下,若霍尔木兹海峡贸易中断持续到二季度,我们提示布伦特油价中枢或在2Q26抬升至120美元/桶以上,并可能导致商业原油库存大幅消耗和OECD国家被迫释放SPR;再往前看,油价超涨后对需求侧的抑制或将主导市场基本面的再平衡,下半年布伦特油价或回落至70-80美元/桶。

Text

正文

美伊冲突继续发酵,供应过剩或已扭转

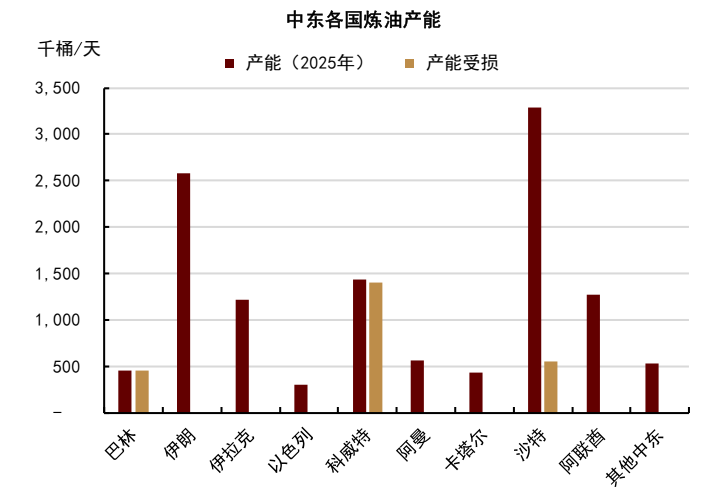

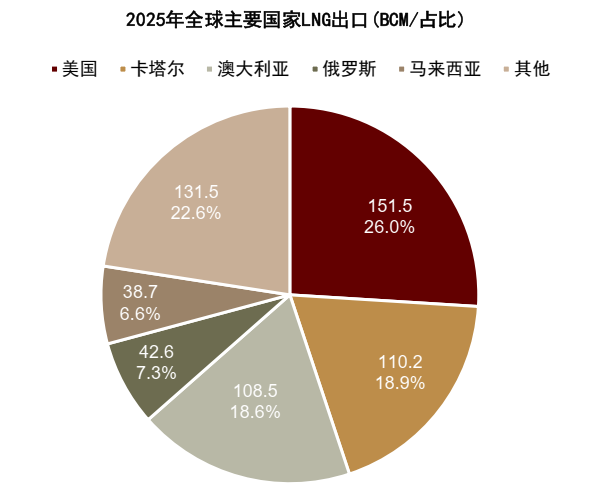

上周美伊地缘冲突继续发酵,伊朗及周边中东产油国的多处油气设施直接受到波及,全球油气供应或正直面冲击。石油方面,据彭博等统计,沙特Ras Tanura炼厂遇袭,损失炼油产能约55万桶/天[1];巴林 Sitrah炼厂遇袭,损失产能约44.8万桶/天[2];科威特因储备空间受限和潜在遇袭风险而被迫关停部分炼厂,涉及产能约140万桶/天[3]。据IEA,2025年中东炼油产能合计约1200万桶/天,全球占比约11%;据以上不完全统计,当前炼厂产能受损比例已达约20%。天然气方面,卡塔尔Ras Laffan能源设施遭袭,卡塔尔能源公司宣布暂停LNG及其相关产品的生产[4]。据路透,2025年卡塔尔LNG出口约占全球供应量近20%。运输设施方面,阿联酋Fujairah石油码头作为中东地区重要的成品油及燃料油中转枢纽,燃料供应或在遇袭后受损[5]。

在3月1日发布的报告《石油:美伊局势升级,过剩预期生变》中,我们提出本次美伊局势升级或进一步扩大地缘供应风险敞口,而与此前委内瑞拉、俄罗斯等地原油出口下滑进而缓解过剩压力有所不同,若伊朗原油生产及出口直面冲击,可能将导致全球石油过剩格局提前结束;若市场定价伊朗供应受损及周围有限范围内的供应冲击扩散,油价上涨空间或在10-15美元/桶,即布伦特油价短期合理交易区间在80-85美元/桶。目前来看,我们认为以上供应受损加重预期或已在上周成为既定事实,油价短期上涨幅度也已兑现。即使后续地缘冲突有所缓和,我们认为伊朗及周边的中东主产国的能源供应恢复或也需一定时日,市场此前一致预期的全球石油供过于求格局可能已经难以兑现。

图表1:中东炼油设施受损

资料来源:彭博资讯,中金公司研究部

图表2:卡塔尔LNG供应受损

资料来源:汤森路透,中金公司研究部

贸易受阻初露端倪,冲击外溢风险上升

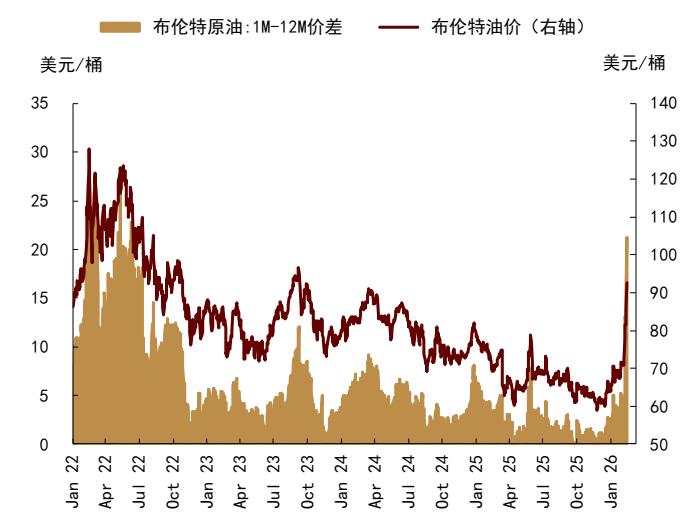

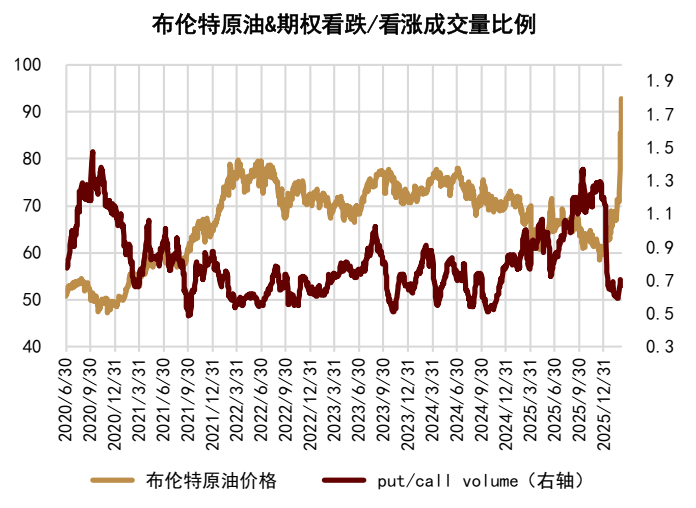

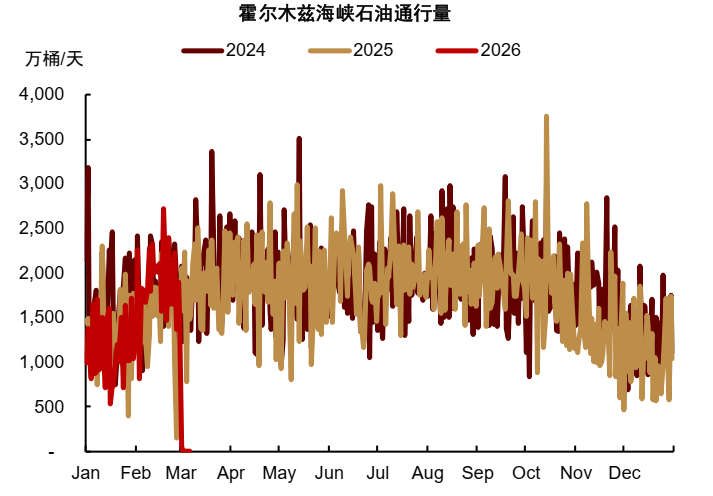

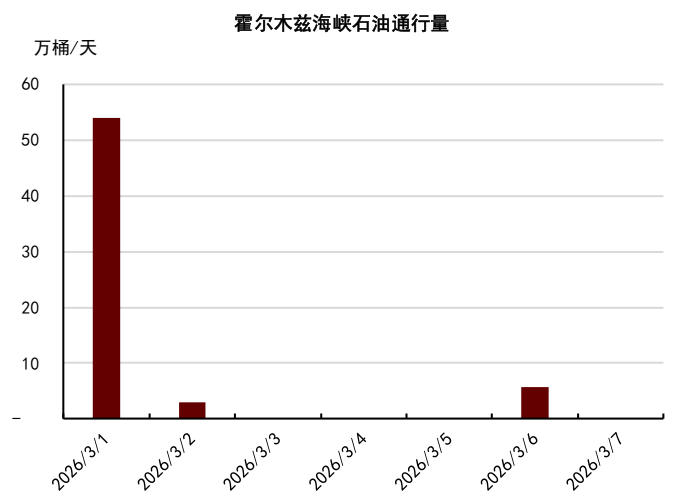

我们此前提示的极端风险情形也有超预期进展。据船期数据,霍尔木兹海峡石油通行量在3月1日从冲突发生前日的1900万桶/天骤降至54万桶/天,2日通行量进一步降至3万桶/天,此后3日-5日贸易量已连续3天为零。3月6日,联合海事信息中心发布报告确认霍尔木兹海峡已几乎完全停滞[6],布伦特油价当日大涨8.5%、突破90美元/桶,为2024年4月以来首次;1-12M价差走阔至20美元/桶以上、与2022年俄乌冲突时基本相当,我们认为或已在定价霍尔木兹海峡石油贸易初步中断情形。

图表3:原油近月升水升至2022年以来高位

资料来源:彭博资讯,中金公司研究部

图表4:年初以来期权市场情绪已明显修正

资料来源:彭博资讯,中金公司研究部

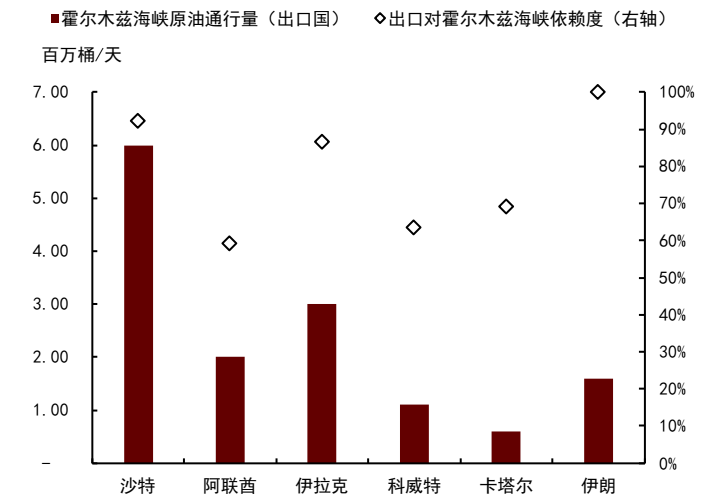

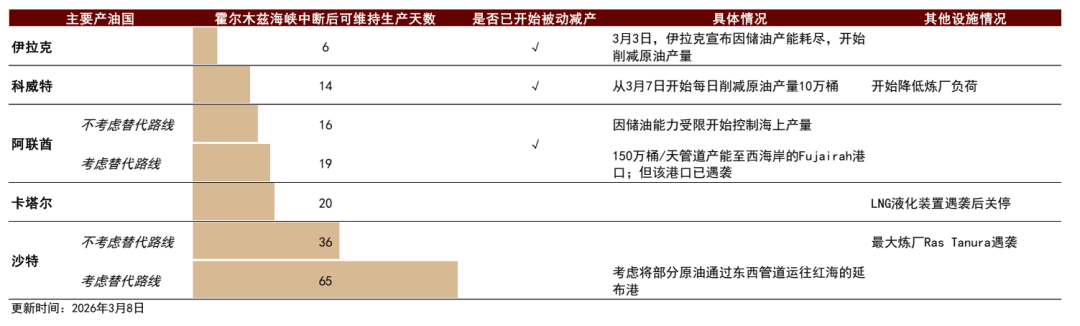

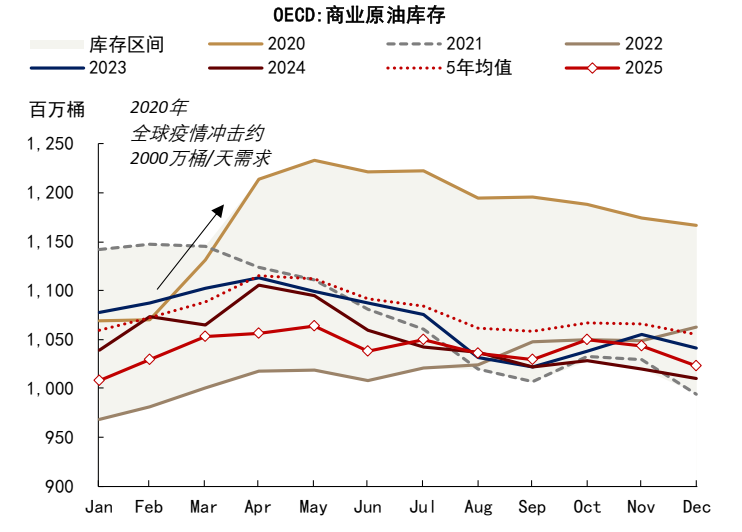

短期而言,我们认为霍尔木兹海峡贸易受阻的持续性或是油价上涨空间的决定性因素,也可能带来更大范围内的供应冲击外溢。据IEA,中东主产国原油出口对霍尔木兹海峡的依赖度近70%,其中,伊朗的依赖度高达100%,沙特和伊拉克依赖度约为90%,科威特和阿联酋的依赖度约为60%,据彭博资讯[7],由于出口运输受阻和储油产能耗尽,伊拉克、科威特、阿联酋等中东主产国已相继表示将被迫削减原油产量;若后续贸易持续中断,并进一步导致沙特等更多产油国被迫减产,我们提示全球石油供应短缺风险或大幅上升,目前仍处历史相对低位的OECD商业原油库存或面临超预期消耗风险,去库斜率或可比于2020年初疫情冲击全球石油需求时库存大幅累积的镜像路径,油价短期上涨空间或对标2022年俄乌冲突初期情形。

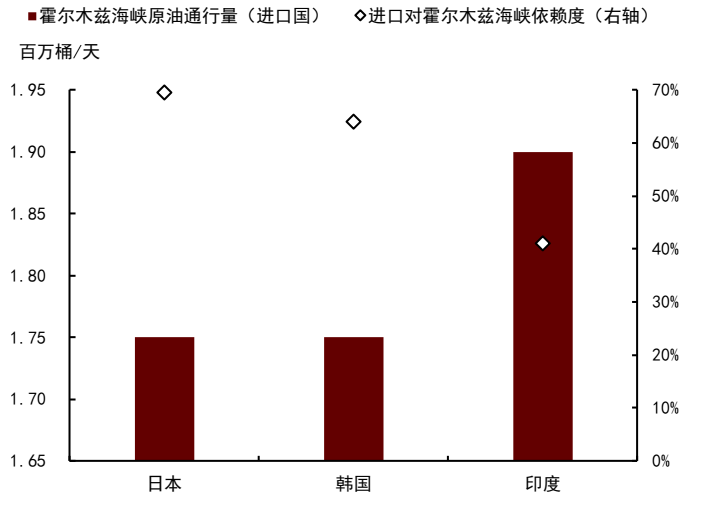

需求方面,对中东及霍尔木兹海峡原油供应依赖较高的亚洲市场或首当其冲。据IEA,霍尔木兹海峡原油出口量近八成去往亚洲市场,其中日韩两国对其进口依赖度最高,分别为69%和64%,并且两国原油进口依赖度均高达100%。据彭博资讯,上周已有日本和印度炼厂宣布石油产品出口或受影响[8]。

图表5:霍尔木兹海峡贸易已几乎中断

资料来源:彭博资讯,中金公司研究部

图表6:3月1日以来霍尔木兹海峡石油通行量

资料来源:彭博资讯,中金公司研究部

图表7:中东产油国对霍尔木兹海峡依赖度

资料来源:IEA,彭博资讯,中金公司研究部

图表8:主要进口国对霍尔木兹海峡依赖度

资料来源:IEA,彭博资讯,中金公司研究部

图表9:伊拉克、科威特、阿联酋等中东产油国已相继宣布被迫削减产量

资料来源:彭博资讯,中金公司研究部

地缘供应冲击扩散,上调油价中枢预测

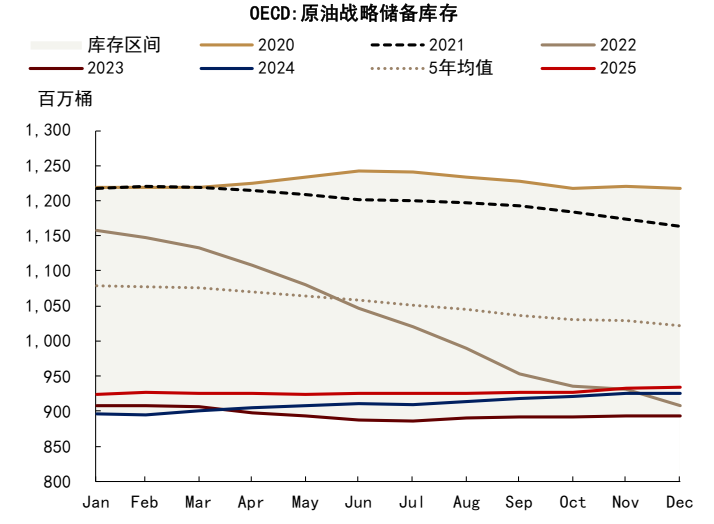

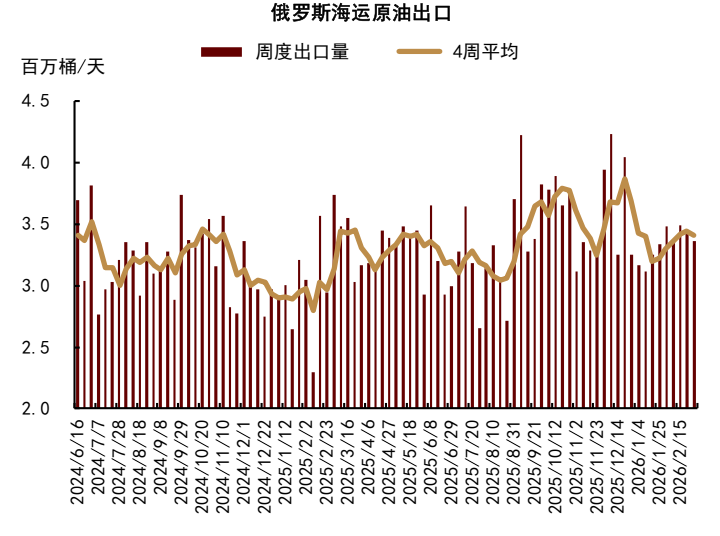

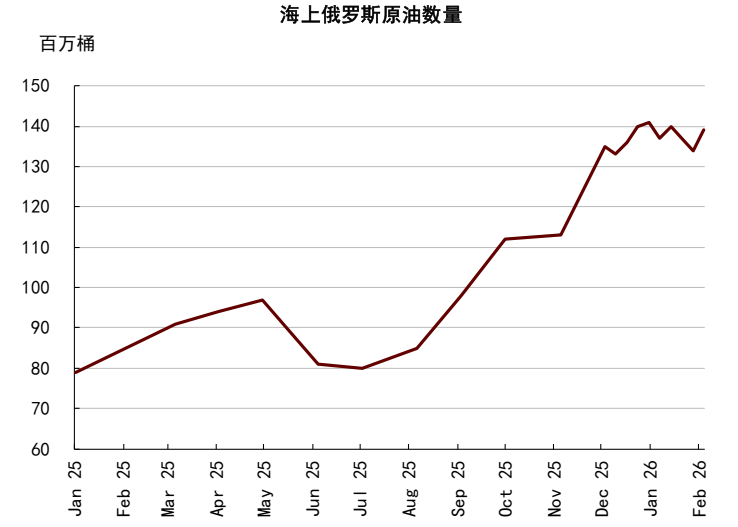

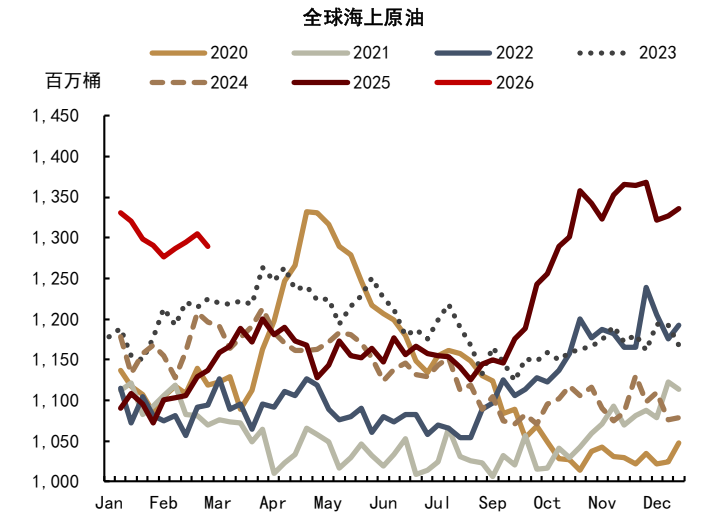

考虑本次美伊冲突对中东原油供应的实质性冲击已经发生,后续即使所有恢复,供应风险溢价或难言完全回吐,现货过剩预期或也已难以兑现,我们认为布伦特油价底部可能已经提前抬升至70美元/桶,全年价格中枢也将有所抬升。情形判断上,我们依然将霍尔木兹海峡石油贸易不会持续中断视为基准情形;船期数据显示,3月6日霍尔木兹海峡石油贸易量小幅回升至6万桶/天,且从应对举措来看,IEA表示OECD国家暂未考虑动用原油SPR[9],上周仅美国宣布阶段性豁免印度进口俄罗斯原油[10]。据彭博,截至3月初,全球海上原油库存约为13亿桶,其中俄罗斯海上原油数量约为1.4亿桶;随着亚洲市场的替代性采购需求提高,2月以来俄罗斯海运原油出港数量已有所恢复。

图表10:OECD商业原油库存

资料来源:IEA,中金公司研究部

图表11:OECD战略原油库存

资料来源:IEA,中金公司研究部

图表12:俄罗斯海运原油出港数量

资料来源:彭博资讯,中金公司研究部

图表13:海上俄罗斯原油数量

资料来源:彭博资讯,中金公司研究部

图表14:全球原油海上库存

资料来源:彭博资讯,中金公司研究部

基准情形下,我们预期霍尔木兹海峡贸易中断或在2周内结束,对应将今年1-4Q布伦特油价中枢预测上调至75、80、75、72.5美元/桶。风险情形下,若霍尔木兹海峡贸易持续中断到二季度,我们提示布伦特油价中枢或在2Q26抬升至120美元/桶以上,并可能导致商业原油库存大幅消耗和OECD国家被迫释放SPR;再往前看,油价超涨后对需求侧的抑制或将主导市场基本面再平衡,下半年布伦特油价波动区间或回落至70-80美元/桶。

图表15:上调2026年布伦特油价中枢预测

资料来源:彭博资讯,中金公司研究部

风险提示

地缘进展超预期、宏观经济增长超预期变化、产业政策超预期调整。

VIP复盘网

VIP复盘网