行业层面:1)比亚迪发布第二代刀片电池及闪充技术:3月5日,比亚迪正式发布第二代刀片电池及闪充技术,刷新全球量产充电速度纪录,从10%充至70%仅需5分钟,10%至97%用时9分钟;在零下30摄氏度低温环境下,电量从20%充至97%仅比常温多3分钟。同时,公司启动“闪充中国”战略,计划年内建成20,000座闪充站。2)鸿蒙智行发布双光路激光雷达,尚界新车型亮相:3月4日,华为在鸿蒙智行技术焕新发布会上推出业界首创的新一代双光路图像级激光雷达。此外,华为与上汽联合打造的全新车型尚界Z7与Z7T正式亮相。余承东表示,定位风尚科技轿跑的尚界Z7是“鸿蒙智行最年轻的车”。3)“两新”政策加码,2,500亿资金撬动汽车消费:3月5日,十四届全国人大四次会议召开,政府工作报告提出,今年安排2,500亿元超长期特别国债支持消费品以旧换新,并将安排2,000亿元超长期特别国债资金支持大规模设备更新,推动整车及零部件企业产线升级。

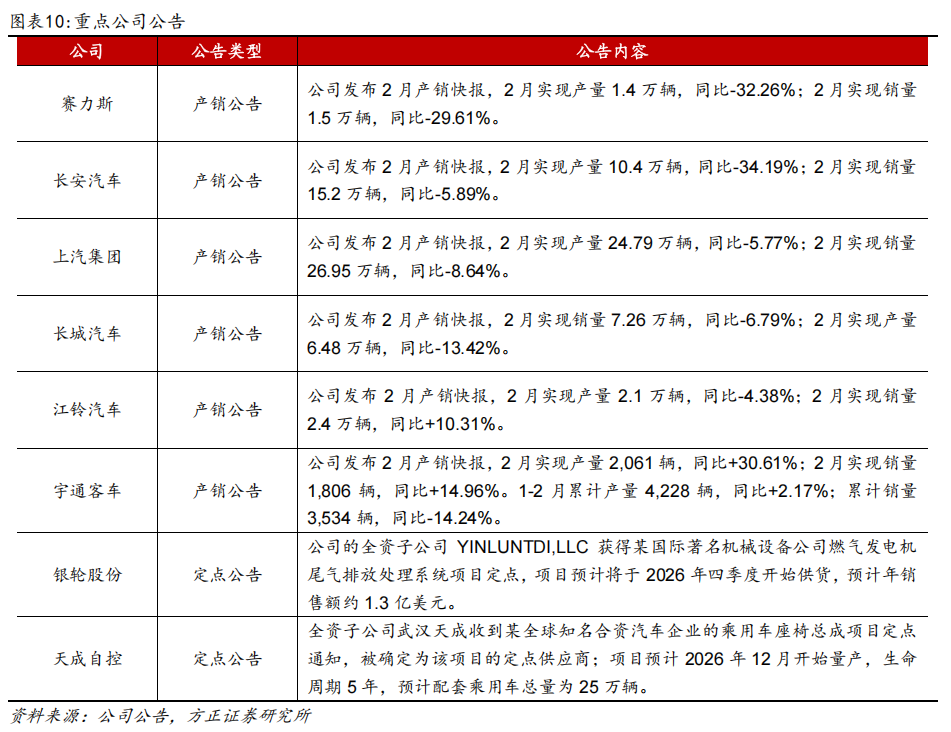

公司层面:1)赛力斯:2月实现产量1.4万辆,同比下降32.26%;2月实现销量1.5万辆,同比下降29.61%。2)宇通客车:2月实现产量2,061辆,同比 30.61%;2月实现销量1,806辆,同比 14.96%。3)长安汽车:2月实现产量10.4万辆,同比-34.19%;2月实现销量15.2万辆,同比-5.89%。4)银轮股份:全资子公司YINLUNTDI,LLC获得国际著名机械设备公司燃气发电机尾气排放处理系统项目定点,项目预计将于2026Q4开始供货,预计年销售额1.3亿美元。

投资建议:1)比亚迪引领行业技术升级,政策 新车周期共振开启板块修复:1-2月车市受政策接续节奏影响,短期需求有所承压,节后随着各地置换补贴政策加速落地,龙头比亚迪率先牵引行业预期回暖,终端需求有望加速修复。叠加出口延续强劲表现,行业周期波动趋于平滑。当前申万乘用车板块PE-TTM处于近五年20%分位以下,估值端具备强吸引力。2)泛AI板块景气步入验证阶段,边际催化信号持续明确:英伟达财报表现超预期,AI驱动的北美数据中心相关资本开支持续高企,BE、卡特彼勒等海外电力设备龙头排期紧张,产业链逻辑正向国内传导。AIDC与机器人关键零部件板块已迈入景气上行验证通道,产业趋势加速强化。3)关注商用车“开门红”表现,聚焦核心零部件估值与业绩双击机遇:随着商用车传统旺季临近,建议重点关注旺季销量超预期带来的结构性机会。其中,核心商用内燃机零部件前期估值偏低,在船机需求放量、北美电力紧缺等外部景气共振下,具备明确的边际利润改善与估值修复动能。

相关标的:潍柴动力、天润工业,比亚迪、上汽集团、中原内配,银轮股份,宇通客车、零跑汽车、小鹏汽车、松原安全、三花智控、拓普集团、银轮股份、均胜电子、地平线机器人、比亚迪电子、禾赛科技等。

报告正文

01 本周市场表现回顾

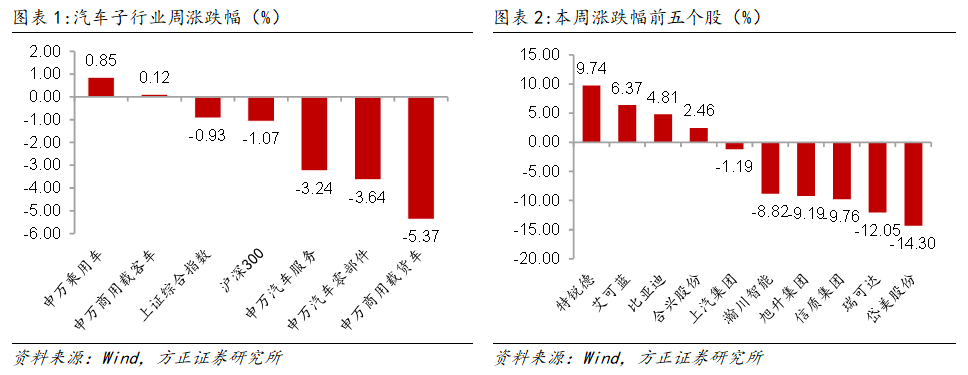

2026年3月2日至2026年3月6日,申万乘用车上涨0.85%,申万商用载客车上涨0.12%,申万汽车服务下跌3.24%,申万汽车零部件下跌3.64%,申万商用载货车下跌5.37%。

1.1 A股重点上市公司表现

本周A股汽车行业涨幅靠前的公司为特锐德、艾可蓝、比亚迪、合兴股份,涨幅分别为9.74%、6.37%、4.81%、2.46%;跌幅靠前的重点公司为岱美股份、瑞可达、信质集团、旭升集团、瀚川智能,跌幅分为-14.30%、-12.05%、-9.76%、-9.19%、-8.82%。

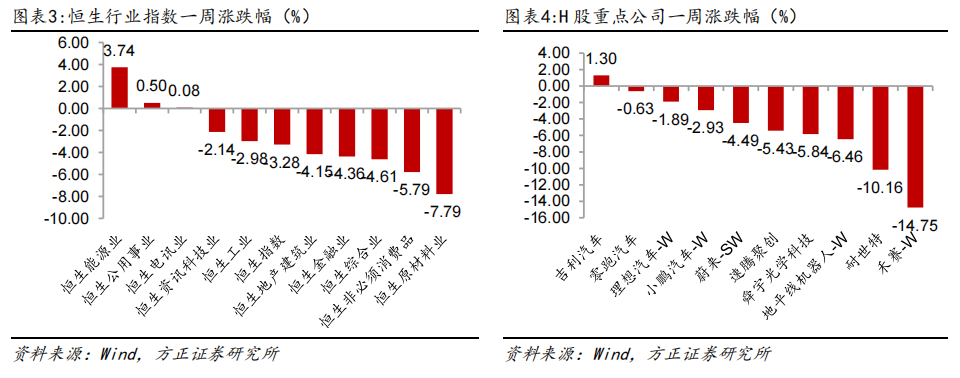

本周恒生指数下跌3.28%,重点个股吉利汽车上涨1.30%,零跑汽车下跌0.63%,理想汽车-W下跌1.89%,小鹏汽车下跌2.93%,蔚来-SW下跌4.49%,速腾聚创下跌5.43%,舜宇光学科技5.84%,地平线机器人-W下跌6.46%,耐世特下跌10.16%,禾赛-W下跌14.75%。

截至2026年3月6日收盘,A股汽车板块下跌2.76%,沪深300指数下跌1.07%,汽车板块跑输沪深300指数1.69个百分点。

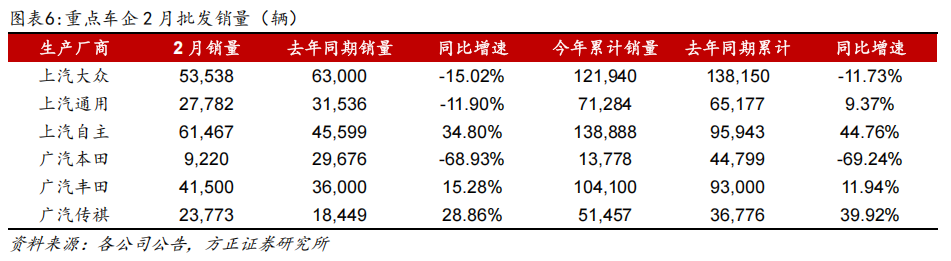

2月自主品牌同比表现强于合资趋势延续。2026年2月车市分化加剧,自主强势合资承压态势延续。上汽自主、广汽传祺延续高增,2月分别同比增长34.80%、28.86%,1-2月累计增幅达44.76%、39.93%。反观合资阵营,除广汽丰田逆势增长15.28%外,广汽本田、上汽大众、上汽通用分别深跌68.93%、15.02%、11.90%,市场格局重塑趋势愈发明晰。

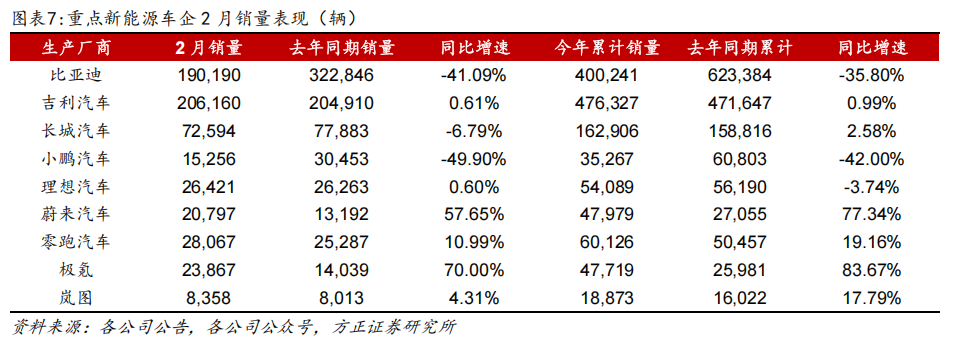

2月多数新能源车企销量表现平稳。2026年2月,国内重点新能源车企整体表现稳健,多数实现销量同比增长。分车企来看,极氪汽车表现突出,2月销量达23,867辆,同比增长70.00%,增速位居首位;蔚来汽车紧随其后,销量达20,797辆,同比增长57.65%,增速位列第二。此外,零跑汽车、岚图汽车、吉利汽车与理想汽车亦均录得同比正增长。

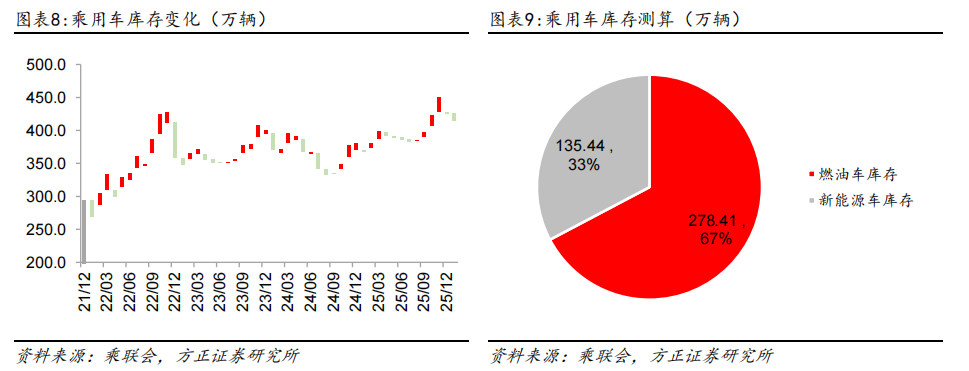

2026年1月乘用车库存环比下降。2026年1月乘用车库存下降11.7万辆,当前库存为413.9万辆。2026年1月乘用车库存中燃油车占比67.3%,为278.4万辆,新能源汽车占比32.7%,为135.4万辆。

03 本周重点上市公司公告与行业动态

3.2 行业重点新闻动态梳理

小马智行其第七代Robotaxi于深圳实现月度盈利转正。3月2日,小马智行宣布,其第七代Robotaxi于2026年2月在深圳实现月度单车运营盈利转正。这是继2025年11月广州之后,公司在第二个一线城市取得的关键突破。截至2月28日,深圳区域单车日均净收入达338元,日均订单量23单,运营范围已从21.7平方公里扩展至南山、宝安核心区,覆盖167.4平方公里。2026年春节期间,单车日均付费订单达26单,高于2025年全国Robotaxi日均15单的水平。盈利突破的背后是成本与效率的双重优化。第七代系统采用100%车规级零部件,物料成本较上一代下降约70%;同时,通过算法迭代与远程配置优化,显著提升车辆利用率和运营效率。

《飞行汽车用驱动电机系统要求及试验方法》团体标准批准发布。3月4日,《飞行汽车用驱动电机系统要求及试验方法》团体标准正式获批发布。该标准由中国消费品质量安全促进会批准,由中汽研汽车检验中心(广州)牵头,联合小鹏汇天、中国民航大学等10余家整车企业、科研院校及检测机构共同编制。作为国内首个针对飞行汽车核心动力部件的专项技术规范,该标准填补了驱动电机系统在试验方法、技术要求等方面的空白,为飞行汽车产业从分散探索走向协同发展提供了关键支撑,亦为后续适航认证与规模化应用奠定了技术基础。

工信部部长表示将全力推进新一代人工智能产品的攻关和迭代更新。3月5日,工信部部长李乐成在十四届全国人大四次会议“部长通道”上表示,2026年工信部将围绕政府工作报告部署,着力推动人工智能与制造业深度融合,实现“双向奔赴”。我国拥有完备的产业体系、丰富的人才储备和持续优化的创新生态,为培育世界级智能产品提供了坚实基础。在产品端,将加快AI电脑、AI手机、智能家居等消费终端迭代,更好满足民生需求;在技术端,聚焦脑机接口、自动驾驶、机器人等前沿领域,全力推进技术攻关与产品迭代;在应用端,大力发展智能农业机械、智能医疗器械,推动智能化产品覆盖各行各业。新一轮人工智能与实体经济融合正在提速。

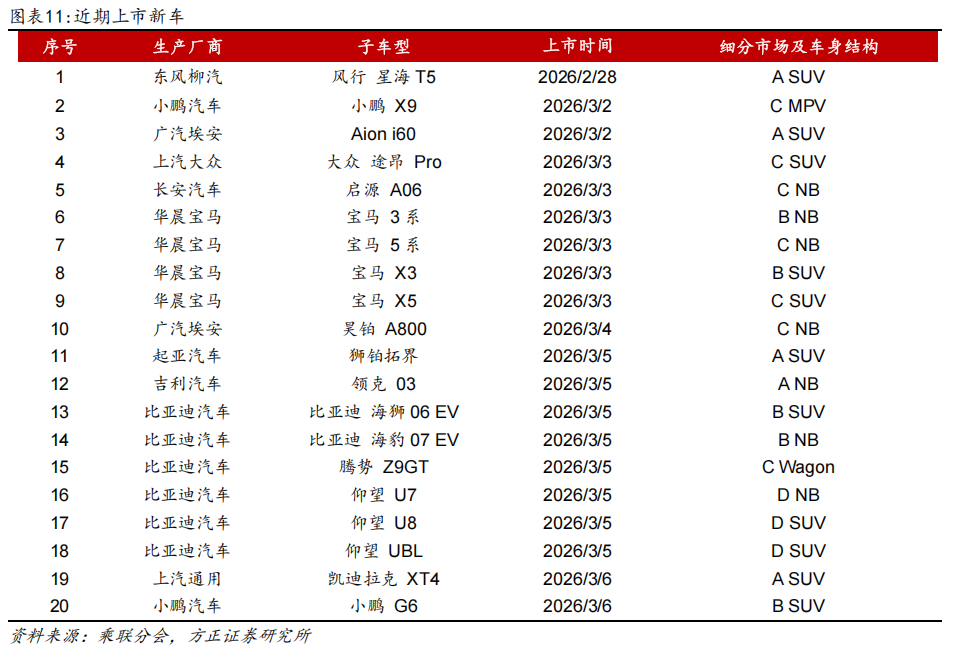

04 近期新车上市

05 汽车再融资动态

本周暂无汽车再融资动态。

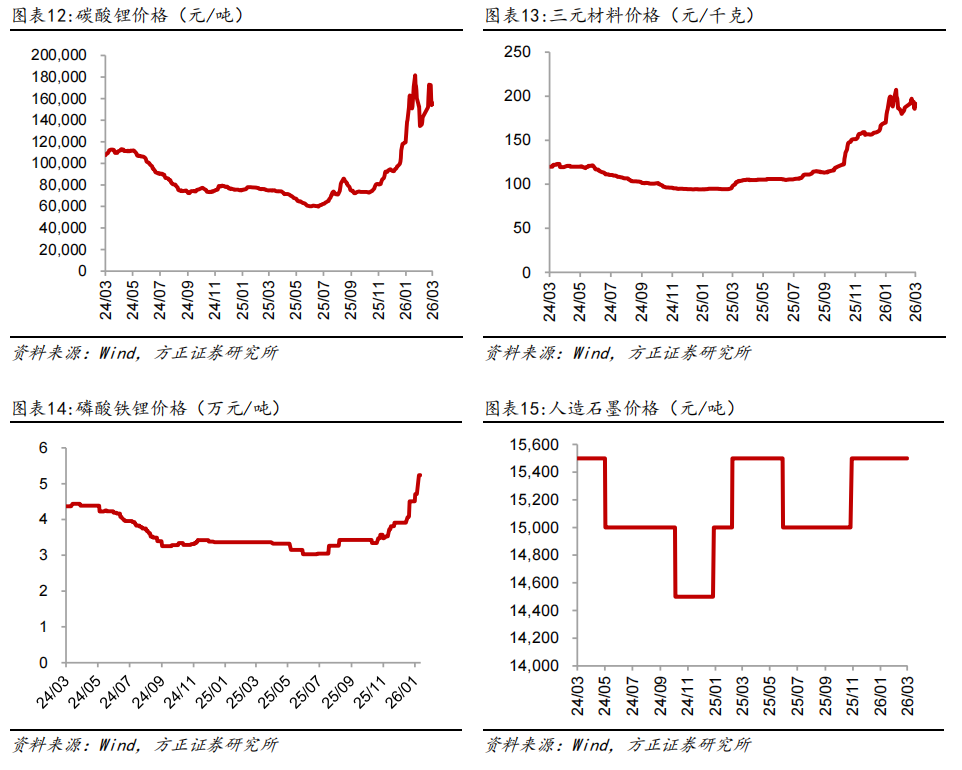

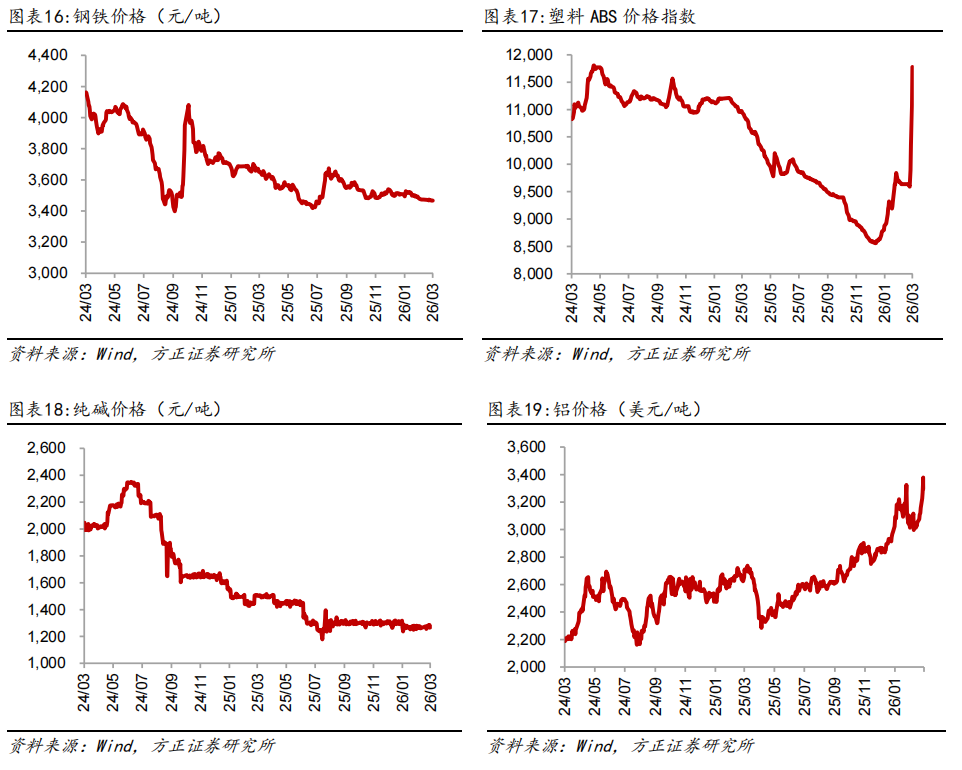

06 原材料成本情况概览

07 风险提示

乘用车销量不及预期;新能源车销量不及预期;政策刺激效果不及预期等。

VIP复盘网

VIP复盘网