一、聚焦:中东冲突大幅推涨油轮运价,继续看好油运中期景气

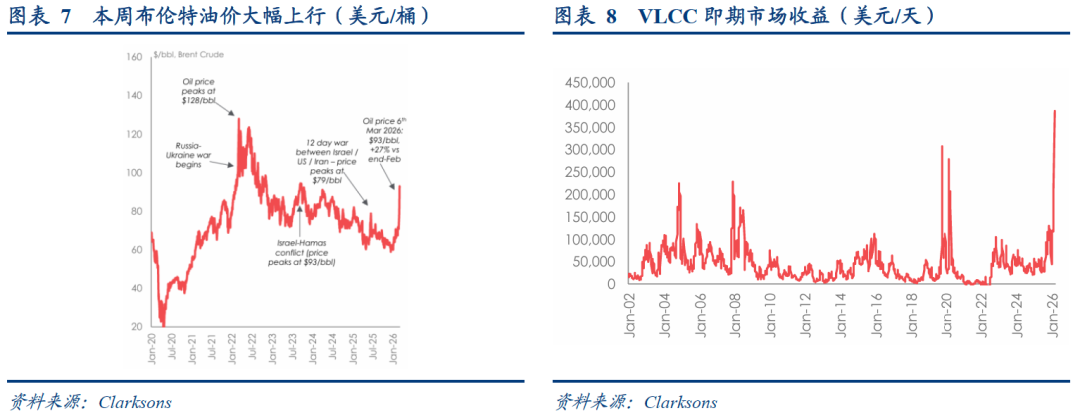

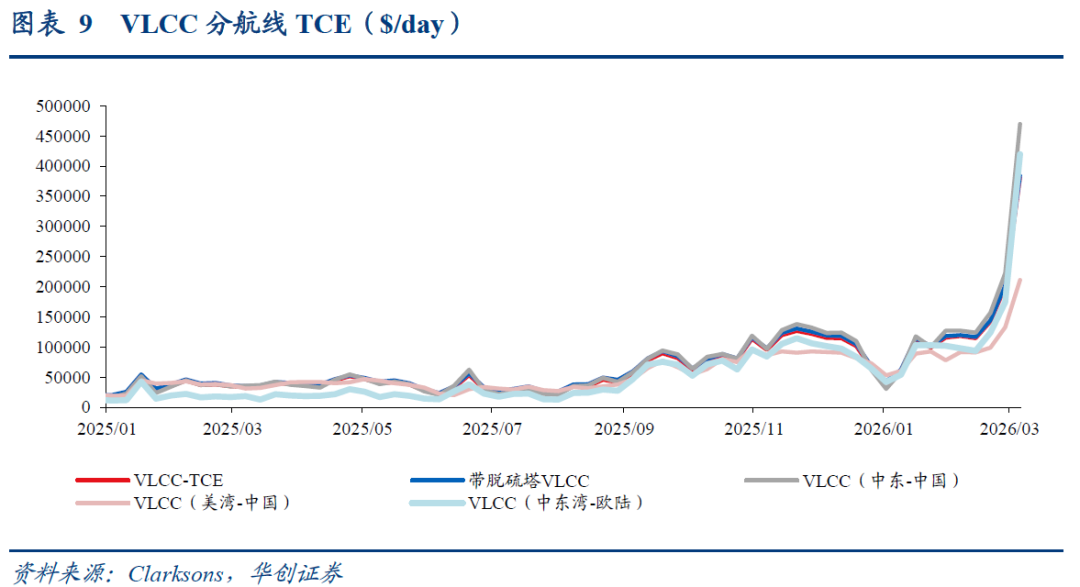

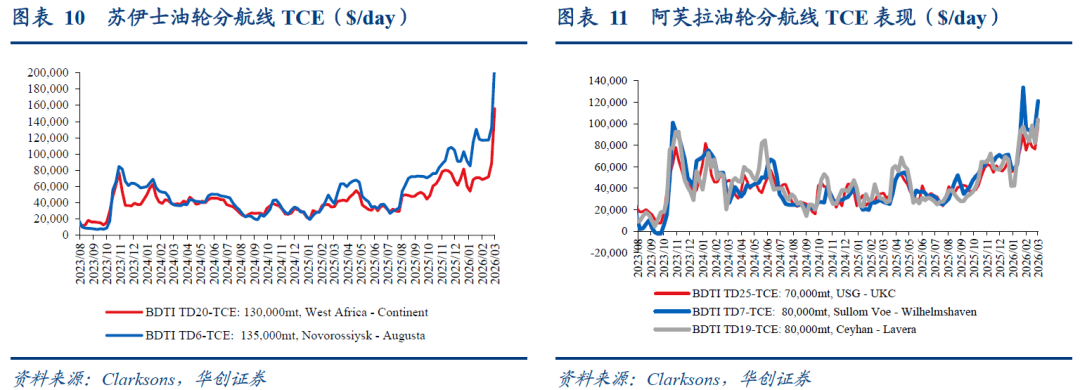

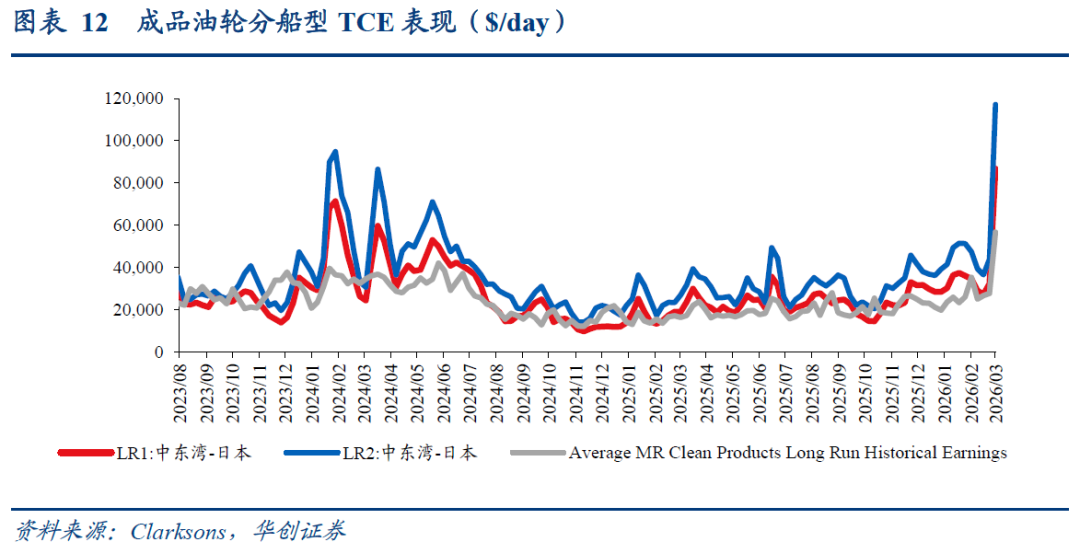

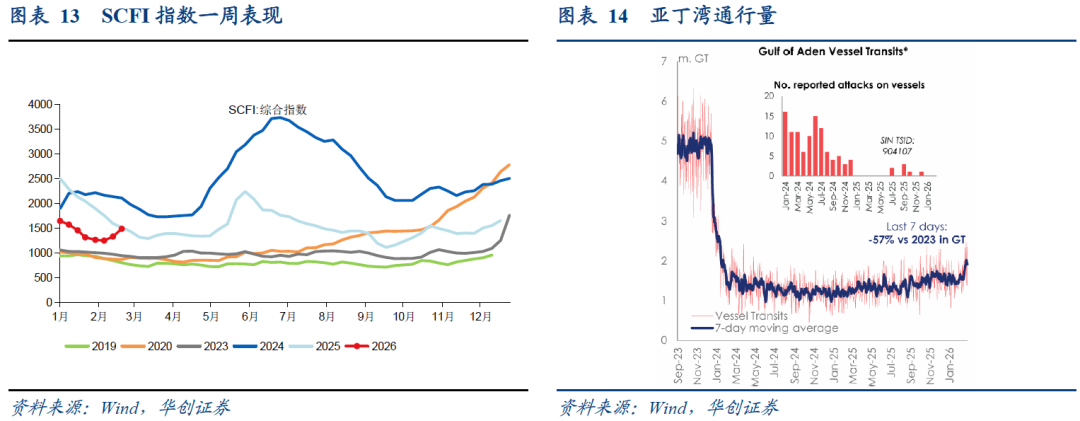

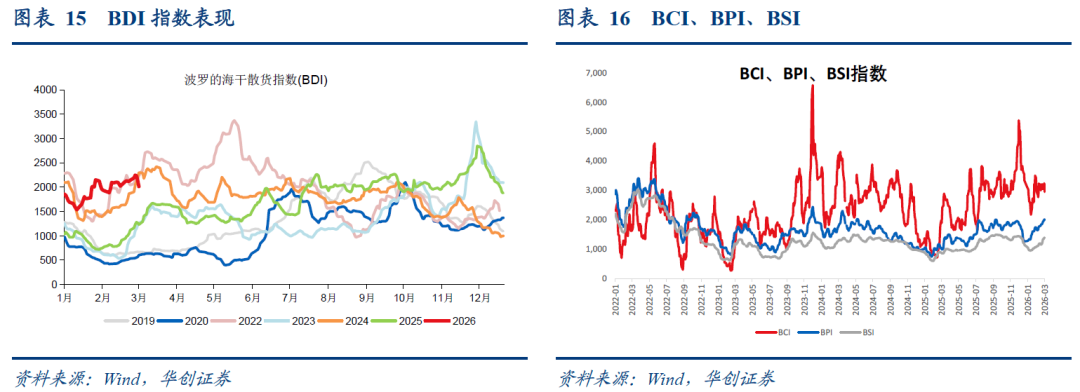

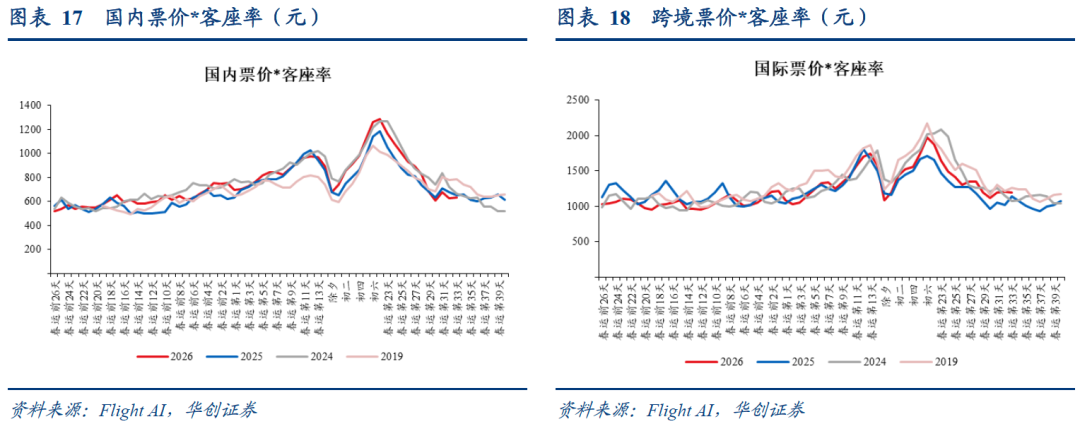

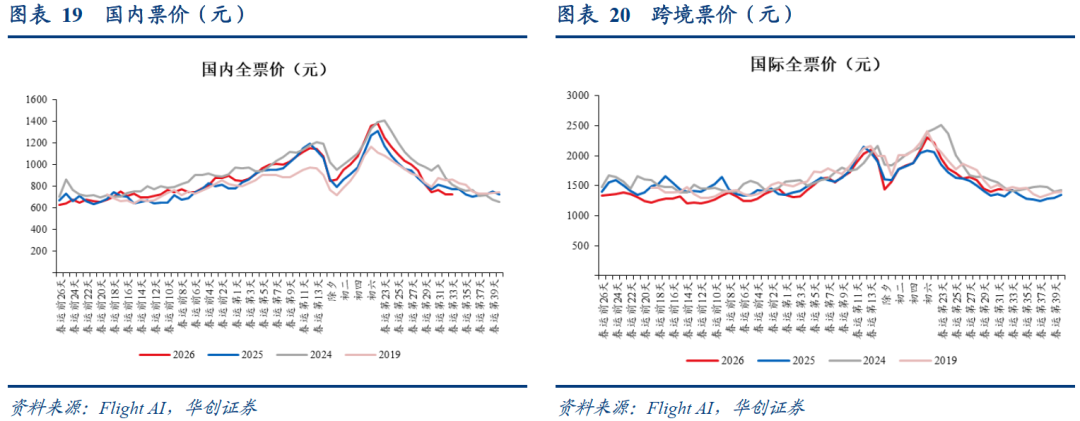

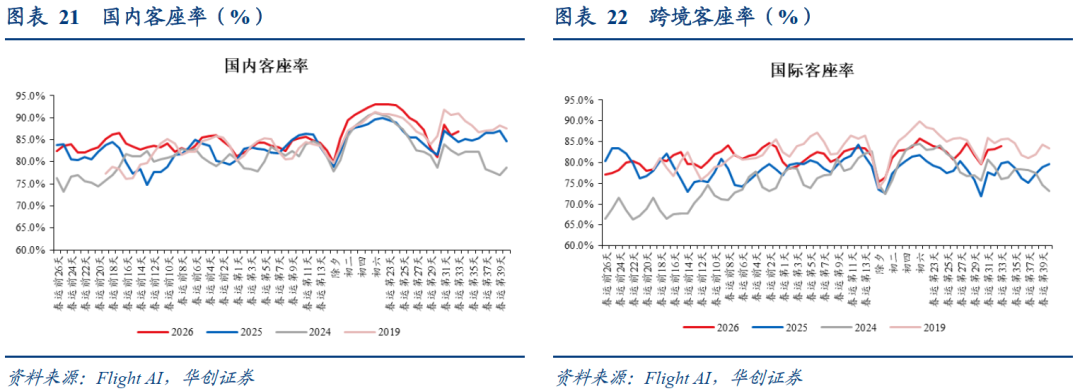

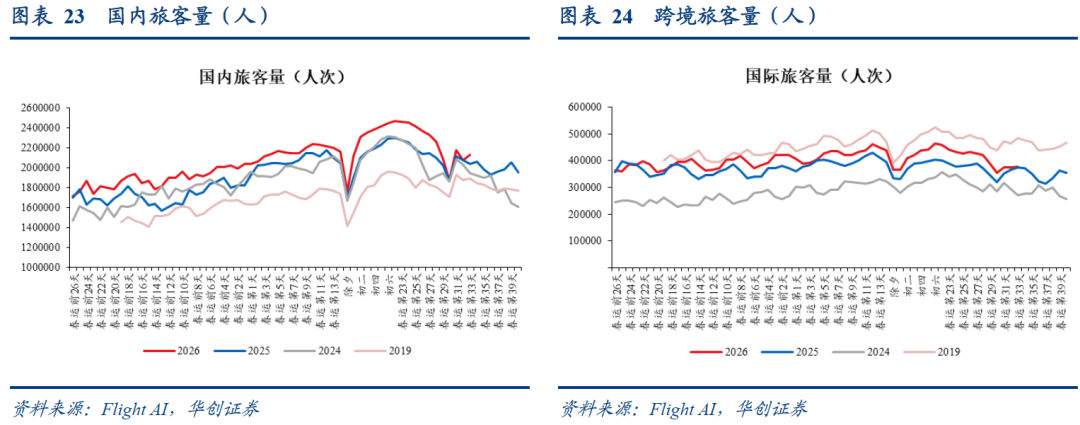

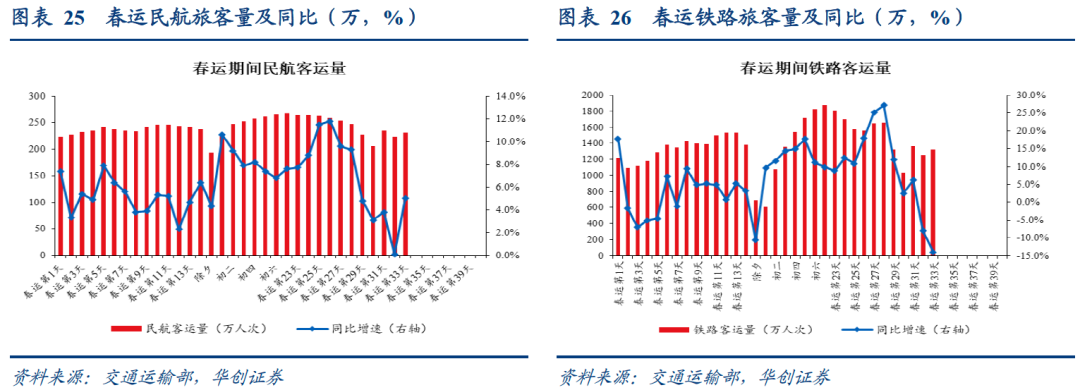

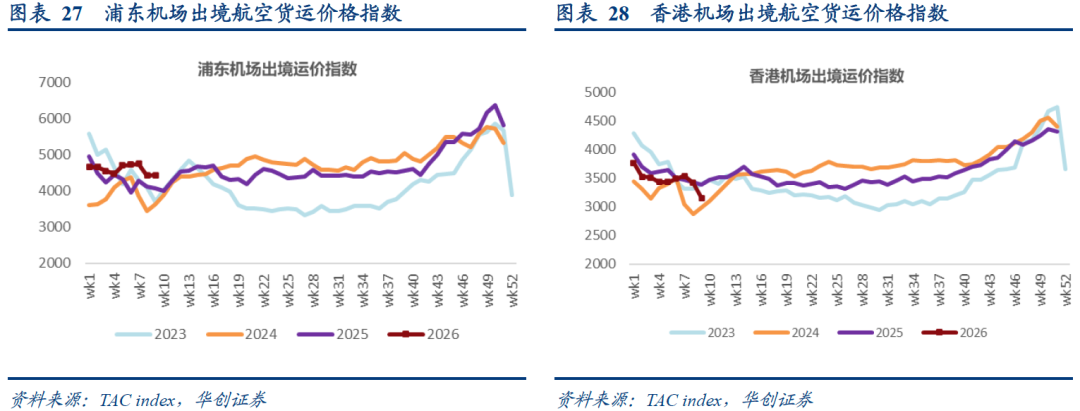

2月28日美国/以色列与伊朗之间在中东地区爆发冲突,本周随着战事的演进,航运市场受到显著影响。霍尔木兹海峡是全球航运咽喉要塞,全球38%的海运原油贸易(~1430万桶/天,约占全球供应总量的20%)、29%的LPG贸易、19%的成品油贸易、19%的LNG贸易、13%的化学品贸易以、9%的汽车贸易、2.8%的集装箱贸易和2.4%的干散货贸易需途径该海峡。由于伊朗威胁持续及多家保险公司取消承保,霍尔木兹海峡船舶通行量依然十分有限。克拉克森研究高频数据显示,3月2日-5日霍尔木兹海峡船舶通行量平均约14艘,而26年前两月均值为145艘,下降超过90%。截至3月6日,约3%的船舶停留在波斯湾内,其中VLCC有74艘,占全球总运力约8%。据报道,美国或考虑为通过霍尔木兹海峡的船舶提供保险,并在“必要时”派遣美国海军护航。随着中东局势持续恶化,区域安全风险明显上升,克拉克森统计已确认至少有12艘船舶遇袭,包含油轮、集装箱船、散货船、甲板运输船、拖船等多个船型。阿联酋富查伊拉港和阿曼杜库姆港遭到袭击,导致港口运营出现临时或局部中断。由于储存能力有限,伊拉克两座陆上油田已暂停生产,影响产能190万桶/天。此外,作为预防措施,连接伊拉克库尔德斯坦与土耳其杰伊汉的输油管道已暂停运行,受影响输送量约20万桶/天。截至3月6日,布伦特原油价格收于93美元/桶,较2月底上涨12%。截至3月6日,克拉克森VLCC-TCE收于38万美元/天,周环比 91.2%,创历史以来最高水平;其中,中东-中国航线报于47万美元/天,周环比 111%,但中东地区实际成交的租约数量十分有限,该运费水平仅停留在报价层面。根据海运圈聚焦公众号转引Tankers International 数据,一艘2022年建造、名为“Adamantios”的VLCC已被租用,执行一航次从中东装货前往印度,日租金高达53.79万美元;一艘2010年建造、名为“Emibiricos”的VLCC执行类似航次,日租金接近69.68万美元。霍尔木兹海峡通行几近中断,市场对其他地区货运需求增加,进而带动中东以外地区航线运价大幅走高,例如VLCC西非-中国航线报于22.8万美元/天,周环比 24%;美湾-中国航线报于21.1万美元/天,周环比 59%。苏伊士型油轮日收益TCE收于30.2万美元/天,周环比 122%;阿芙拉型油轮日收益TCE指数收于14.3万美元/天,周环比 58%;MR成品油轮TCE指数本周为5.7万美元/天,周环比 104%;LR1(中东湾-日本航线)收于8.7万美元/天,周环比 123%;LR2(中东湾-日本航线)收于11.7万美元/天,周环比 166%。地缘局势升级推动集运运价上涨。截至3月6日,SCFI收于1489点,周环比 11.7%,其中美西、美东、欧洲、地中海、东南亚周环比 4.5%、 1.0%、 2.3%、 2.4%、 0.2%,波斯湾航线周环比 72.3%,但同样呈现有价无市的局面。多家班轮公司宣布暂停新订舱并将原本运往波斯湾地区的货物在下一个安全港口卸载,可能导致亚洲地区主要转运港口拥堵持续加剧。由于胡塞武装或重新开始袭击途径红海地区的商船,多家头部班轮公司已宣布暂停恢复经红海/苏伊士运河的航行,近期红海地区船舶通行量有所回升的趋势潜在停滞或重新下降,短期内绕航持续仍将为集装箱船市场提供一定支撑。中东地缘局势对散货船市场影响较小。截至3月6日,BDI周环比-6.1%,收于2010点;BCI、BPI、BSI、BHSI分别收于2631、1962、1386、827点,周环比-13.9%、 1.0%、 3.6%、 6.6%。霍尔木兹是波斯湾原油出口的主要通道,考虑管道潜在的出口替代能力(约500万桶/天),仍有约1000万桶/天的原油必须依赖海峡运输,若其长期中断会对能源及航运市场造成重大冲击。短期来看,一方面地缘风险溢价推升航运价格表现,而若保险 护航等方案下,霍尔木兹海峡通行逐渐恢复,或催生补库行情;中期看,长锦商船扫货VLCC是市场中不可忽视的供给和格局逻辑;长期看,合规需求持续改善,船东集中度提升增强议价能力,运价中枢有望维持高位,继续推荐招商轮船、中远海能H/A。(一)航空客运:春运前33日国内民航旅客量同比 5.9%,国内含油票价同比 3.3% 1)春运第33天,民航旅客量230.8万人次,同比 5.0%,铁路旅客量1326.2万人次,同比-14.0%。春运第1-33天,民航客运量均值241.1万人次,同比 5.8%;铁路客运量均值1385.7万人次,同比 6.7%。2)正月十八,民航国内旅客量213万,同比 4.5%;国内航班量14236班,同比 1.3%;国内客座率86.9%,同比 2.5%。春运第1-33天,民航国内日均旅客量222万,同比 5.9%;国内日均航班量14767班,同比 3.3%;国内日均客座率86.6%,同比 1.7%。3)正月十八,民航跨境旅客量38万,同比 1.4%;跨境航班量2128班,同比-4.1%;跨境客座率83.9%,同比 4.0%。春运第1-33天,民航跨境日均旅客量42万,同比 9.2%;跨境航班量2369班,同比 2.6%;跨境客座率81.9%,同比 3.1%。4)正月十八,民航国内全票价(含油)为729元,同比-5.8%,民航国内裸票价为661元,同比-4.6%;跨境全票价(含油)为1431元,同比 0.4%。春运第1-33天,民航国内市场平均全票价为1002元,同比 3.3%,国内市场平均裸票价为933元,同比 3.8%;跨境市场平均全票价为1687元,同比 1.0%。(二)航空货运:3月2日浦东机场出境货运价格指数周环比 0.3%,同比 8.8%3月2日,浦东机场出境航空货运价格指数4445点,周环比 0.3%,同比 8.8%;26年初至今 6.5%。香港机场出境航空货运价格指数3156点,周环比-7.8%,同比-6.9%;26年初至今-3.0%。三、继续强调2026年交运板块围绕“业绩弹性 红利价值”两条投资线索

(一)追求业绩弹性:航运 航空 电商快递

1、航运:供需缺口核心变量,油轮干散货迎周期机遇

油运:地缘风险溢价 长锦大举“扫货” 制裁强化,驱动合规市场景气向上。

散运:西芒杜项目如期投产,有望推动市场继续复苏。

2、航空:供给约束不断强化,客座率升至历史高位,“高”弹性或一触即发

1)供给“硬核”约束:预计我国飞机引进或呈现中期低增速。

2)需求:航空或为内需方向优选领域。

a)航空业需求结构性转好:25年9月后旅客出差出行意愿指数重回扩张区间。

b)跨境需求强于国内,拉动周转。

3)高客座率下的高价格弹性或一触即发。

短期受油价上行影响股价下跌,但中期逻辑明确,继续重点推荐:看好中国国航、南方航空、中国东航三大航弹性释放;继续看好国内支线市场龙头华夏航空,迎来可持续经营拐点;看好低成本航空龙头春秋航空,凭借低成本核心竞争力,将“流量-成本-价格”发挥到极致;看好宽体机高效运营有望助力吉祥航空弹性释放。

3、快递物流:极兔海外高景气、电商快递龙头格局改善、顺丰增益计划调优结构

1)电商快递:继续推荐极兔海外行业高景气 “反内卷”龙头格局改善下中通、圆通投资机会。

极兔速递:25Q4东南亚日均件量同比 74%,新市场 80%;海外市场高增长,公司作为东南亚龙头及新市场重要参与者有望持续高成长。

国内电商快递:行业件量增速放缓,各品牌分化显现,头部公司份额提升。推荐中通快递,龙头格局改善,估值低位、一旦弹性启动,性价比高。推荐圆通速递:核心指标追近龙头,且在行业增速放缓下依然持续领跑。继续推荐申通快递。

2)顺丰:持续看好顺丰投资机会,关注公司“增益计划”调优结构 携手极兔互补协同。

3)顺丰同城:即时配送行业处于高增长阶段,公司作为独立第三方配送龙头,竞争力不断强化,内外双飞轮效应显著,在即时零售万物到家新征程下,有望呈现更高成长性。(二)红利资产:重视产业逻辑

1、公路:业绩稳健,高股息配置优选方向,继续首推四川成渝(A H) 皖通高速

继续首推A/H股息率领先的四川成渝/四川成渝高速公路,我们在5月15号发布公司深度,从资产质量、分红能力、业绩增长确定性以及未来成长潜力等四个方面进行深度分析公司依旧存在预期差,是少有的具备成长潜力的优质高速资产;

继续重点推荐高速公路行业市值管理典范、ROE水平领先的皖通高速,位于交通强省、分红领先的山东高速、宁沪高速,以及可视为行业ETF增强的招商公路,以及低估值、存在通过企业改革经营释放活力潜力的赣粤高速。

2、港口:具备持续分红提升空间,或迎来战略价值时代

2025年以来,海外地缘、中美关系、全球资产博弈等多重因素,正推动市场对港口行业的认知从“周期性产能资产”到“全球供应链安全枢纽”转型。展望2026年及未来,行业的价值评估或将不再局限于短期吞吐量与费率波动,而是聚焦三大核心能力:全球网络中的不可替代性(抗风险韧性)、航线重构中的主动定价权(议价能力)、关键节点的资产控制权(战略安全价值)。对于具备国内枢纽港群 海外核心港口布局的企业,其战略价值将在全球供应链重构中持续凸显,或成为行业估值重估的核心标的。

重点推荐海外资产布局典范招商港口、推荐高ROE的青岛港、高分红的唐山港以及推荐厦门港务区位优势或受益于两岸融合发展。

四、风险提示:人民币大幅贬值,经济出现下滑,行业竞争加剧等。

VIP复盘网

VIP复盘网