全球现有超300万吨的建成产能,相较约150万-160万吨的年需求量,导致多晶硅供需失衡形势仍十分严峻。在光伏装机终端需求短期无法大幅提升的前提下,富余产能将被搁置或整合是不可避免的趋势。

因2023、2024年多晶硅产能集中放量,市场上供应平衡的格局被打破,供过于求引发价格自由落体式降价,为了提振价格,多晶硅厂商得不得不限产保价,大全能源等一线厂商的开工率处于低位水平。

据大全新能源透露,其在2025年第一季度的产能利用率最低至33%,第四季度高达55%。可见,平均算下来,大全能源产能利用率能达到50%已属不易。

产销量方面看,大全能源2025年实现多晶硅产量123,652吨,销量126,707吨,对应截至2024年底30.5万吨的建成产能,显示其有超过半数的产能处于闲置状态。按照大全能源预计2026年全年多晶硅产量将达14万-17万吨,其2026年的产能利用率略较2025年有所好转,但以产量预期下限视之,提高程度也相对有限。

大全能源是多晶硅CR5成员之一,拥有稳定的客户群体。据不完全统计,其在2021、2022年签订的硅料长协采购订单,以当时的硅料价格计算一度达到3000亿元。

然而,即使这家手握数千亿长单的老牌多晶硅厂商,也未能大幅亏损的命运。2025年,公司归母净亏损11.29亿元,扣非后净亏损11.56亿元。2024年,大全能源归母净亏损-27.18亿元,扣非后净亏损26.32亿元。

大全能源的大幅亏损,一方面折射了光伏制造端普亏的现状,另一面写为跨界玩家写好了“多晶硅不好搞”的剧本。

客观来讲,大全能源虽在连续2年亏损,但抗周期冲击的韧性很强。截至2025年第三季度,公司的资产负债率仅为8.20%,且手握130亿元现金储备。

可见,大全能源“扛亏”特质不是其他新玩家所不具备的,那些杀进多晶硅,梦想成为“大全第二”的玩家,可能等不到周期调整结束就要被抬进“ICU”了。

当前,在持续超2年的周期调整中,已有10余个拟建/开工多晶硅项目陷入终止、停工、延期投产状态,涉及产能规模327万吨,以项目单位投资额在7亿元/万吨计算,涉及投资总额达2289亿元。

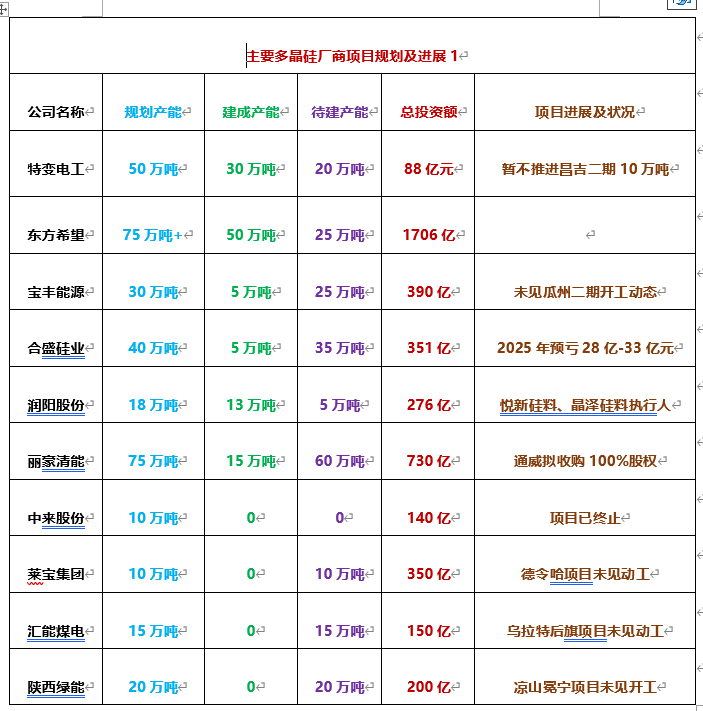

首先,特变电工于2024年12月24日公告,旗下新特能源撤回A股IPO事宜。同时,计划募资88亿建设年产20万吨多晶硅项目,一期已于2023年8月建成投产,二期10万吨项目暂无建设计划。

新特能源的多晶硅建成产能30万吨,规划产能50万吨。其中包头20万吨一期10万吨,昌吉准东20万吨一期10万吨已建成投产,暂不推进的为昌吉二期10万吨。

其次,东方希望在宁夏石嘴山的多晶硅扩产规划产能达50万吨,总投资额为1500亿元。乌海市项目总投资额206亿元,多晶硅拟建产能25万吨,仅此两地产能规划就有75万吨。

因是非上市公司,东方希望的建成产能成谜。官网显示,其于2013年进入光伏行业,工业硅总产能80万吨/吨,多晶硅总产能50万吨/年。但东方希望的真实产能可能不如协鑫集团高,协鑫现以50万吨颗粒硅产能排名第二。

即使东方希望有50万吨建成产能,按现在的市场形势看,其在宁夏石嘴山和乌海也有25万吨项目暂时无法推进。同时,其宁夏石嘴山项目采取分期建设方式,一期产能规模为5万吨。

事实上,因多晶硅价格的掉头向下,一线龙头厂商都在视市场形势审慎推进新项目的建设。再举一个例子,宝丰能源曾在2022年计划在瓜州投资390亿元建设包括30万吨多晶硅在内的垂直一体化项目,但现在建成的多晶硅产能仅为5万吨。

这轮多晶硅扩产潮,实力型玩家尚有下场实干的底气和后盾,还有徐图缓进的说词,一些没经验、缺资金的玩家上场,现逐步沦为一线厂商的“陪跑者”、“伴童”,却是各级参与者最应当汲取的经验和教训,以及全行业需要反思的地方。

首当其冲的是合盛硅业,这家立志在2024年成为全球最大的多晶硅厂商的工业硅、有机硅龙头,投资351亿计划在新疆建成40万吨多晶硅产能。后来,无论是东部合盛20万吨还是西部合盛20万吨项目均延期,到2024年底真正投产的多晶硅产能仅5万吨。

因进军多晶硅,合盛硅业2025年业绩由盈转亏损,预计2025年归母净亏损28亿-33亿元,扣非后净亏损28.3亿元-33.3亿元,上年同期还分别盈利17.4亿元和15.4亿元。

在多晶硅环节入戏太深的还有润阳股份,这家前全球电池片出货Top5成员通过旗下内蒙古悦新硅料新能源科技有限公司(简称“悦新硅料”)和宁夏晶泽硅料新能源科技有限公司(简称“晶泽硅料”)建成13万吨多晶硅产能。

受累于前期投资过大,投产即亏损的现实,悦新硅料和晶泽硅料在项目投产反而陷入债务困局。宁夏晶泽硅料34次列入“失信人”,30次列入“被执行人”,有31条限制高消费记录。悦新硅料则有9条被执行人记录,还被申请了破产重整。

再看丽豪清能这家成立于2021年多晶硅“独角兽”,其于创造项目从开工到投产仅耗时12个月的“丽豪速度”而名动业界。同时,因提前进入多晶硅,丽豪清能应当在2022、2023年的硅料高点时赚到了钱。但因硅料价格下行,丽豪清能的运营压力也陡增。

丽豪清能扩产屡出大手笔之作,国内外拟建多晶硅产能合计75万吨,公开的总投资额达730亿元。截至2023年底,丽豪清能建成产能为15万吨。这意味着短期内60万吨的产能规划将束之高阁。

2024年11月,网传丽豪清能拟赴港IPO募资10亿元人民币。2026年春节复工首日,通威股份公告称拟收购丽豪清能100%股份。

相比宝丰能源、合盛硅业等玩家,丽豪清能在行业有着较为深厚的人脉,正泰集团、爱旭股份和晶盛机电等光伏龙头都是其投资人。

如此一家有背景的行业“早鸟”沦为被收购对象,表明多晶硅洗牌之惨烈远超想象,对其他后进的玩家是一个重要警醒:还有比丽豪清能更抗锤的吗?

据观察,多晶硅环节步入洗牌时刻以来,中来股份总投资140亿元的太原古交10万多晶硅项目已宣告终止。莱宝集团总投资350亿的德令哈10万多吨多晶硅一体化项目,内蒙古汇能煤电集团总投资150亿元的乌拉特后旗15万吨多晶硅项目,陕西绿能集团总投资200亿元凉山冕宁20万吨颗粒硅项目,未见开工、投产下文。

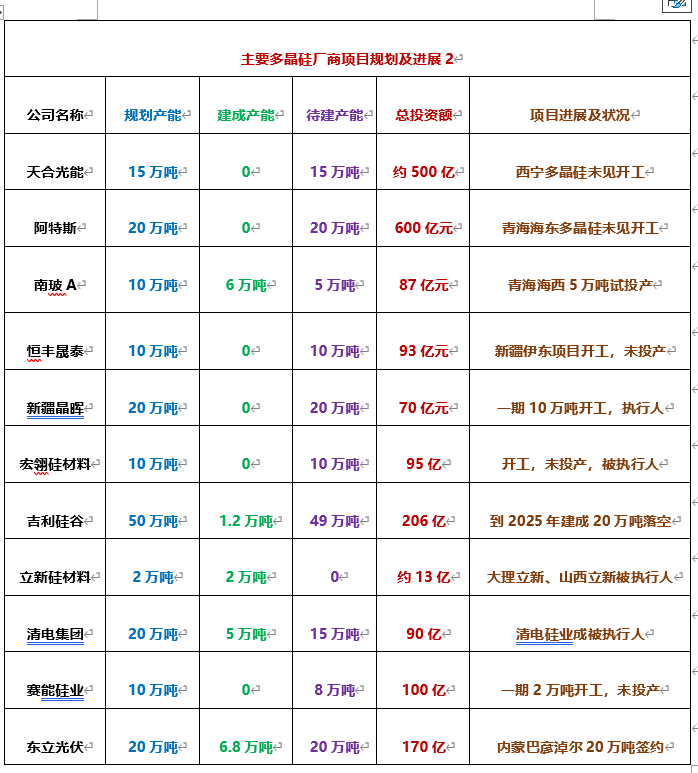

天合光能和阿特斯这对专利“冤家”各自拟建的15万吨和20万吨多晶硅项目,亦未见实质性进展,恐已成镜花水月。算下来,前述6家公司的90万吨多晶硅项目已落空,公开的总投资额合计已达840亿元。

同时,宣布已开工的多个项目也面临无法如期投产、延期投产等困局。其中,最为明显的南玻A在青海海西5万吨多晶硅项目,该项目在2022年开工后历时3年仍处于试投产状态。

恒丰晟泰新材料(新疆)有限公司投资93亿元的“伊东工业园区——年产10万吨高纯晶硅”于2022年12月开工,至今未见投产信息流出。

总投资70亿元新疆晶晖新材料有限公司(简称“新疆晶晖”)20万吨多晶硅一期10万吨于2024年2月26日开工,原计划在2025年初建成投产,也未见其披露投产动态。新疆晶晖已5次列入“被执行人”,公司法定代表人还5次上了限制高消费名单。

宏翎硅材料(乌鲁木齐)有限公司(简称“宏翎硅材料”)年产10万吨多晶硅项目于2024年4月开工,这一总投资95亿元的项目尚无法查到投产信息。宏翎硅材料2025年已5次被列入“被执行人”,公司法定代表人还有1次限制高消费记录。

吉利控股集团旗下的吉利硅谷在湖北襄阳谷城县计划投建20万吨多晶硅,旗下的吉利聚能计划在宁夏投建10万吨多晶硅项目。其中,谷城一期5万吨多晶硅项目计划投资50亿元,整个谷城一体化产业链总投资206亿元。

官网显示,吉利科技集团规划2025年多晶硅年产能达到20万吨,2030年达到50万吨,成为行业龙头企业之一。

但在流出谷城2000吨中试线以及10000吨项目投产后,未见其谷城5万吨项目投产的信息。谷城硅棒、硅片、电池片和组件一体化项目也未见动工。由此判断,吉利建成多晶硅产能或仅为1万吨或1.2万吨水平。

湖南立新硅材料全资子公司大理立新计划投资6.5亿元在大理建设1万吨多晶硅项目,目前大理立新已被法院列为“被执行人”,法定代表人被限制高消费。

湖南立新硅材料另一子公司山西立新的情况更糟,自2024年10月以来已11次被法院列为“失信被执行人”,9次列入“被执行人”,有21条“限制高消费”记录。

山西立新在黎城县西仵新材料工业园区建有年产1万吨高纯硅材料项目。项目于2021年9月开工建设,预计2022年10月竣工交付使用。

清电集团计划在新疆哈密市打造光伏硅基示范产业园。建设内容为:预计在5年内分3期建设完成年产40万吨工业硅、20万吨多晶硅、60GW单晶硅拉棒切片。

2024年1月,在合肥长信13.2GW高效N型光伏电池项目投产仪式上,嘉宾介绍,合肥长信现已完成了5万吨硅料、10GW硅片的光伏上游布局。

颇后吊诡的是,无论在官网,还是对外宣介口径上,清电集团似乎都在刻意“淡化”多晶硅建成产能、产能规划数据,更多侧重于40GW单晶硅棒、40GW单晶硅片,40GW高效N型TOPCon电池片的一体化产业链。

产业调整周期无限拉长,令“清电系”公司也碰到了难题。2026年1月8日、1月28日,合肥清电长信被法院列入“被执行人”。2025年9月17日、2026年1月13日,清电硅业有限公司(简称“清电硅业”)被法院列入“被执行人”。

赛能硅业投资100亿元建设10万吨颗粒硅一期2万吨,历经停工、复工风波后,至今尚未公布正式投产消息。赛能硅业濮阳项目于2023年2月8日开工,原计划在2023年10月投产。

目前,赛能硅业已发生了法人和投资人变更,原来的投资人陕西绿能集团已经退出。因一项80007元的执行标的,濮阳县人民法院还将赛能硅业列入“被执行人”,公示日期为2025年11月24日。

鉴于多晶硅环节供需错配矛盾十分突出,一些多晶硅项目选择延期投产或干脆“宣而不建”是企业应对危机的自然选择。还有一部分项目开工后陷入困局,则是行业洗牌的必然结果。

多晶硅环节的暴利吸引了大量新、老玩家扩产,巅峰时加上建成产能,多晶硅的总产能规划一度超1000万吨。随着建成产能达到300万吨即可满足全球的原料需求,余下规划的700万吨产能恐以无继续建设必要。且因150万吨左右的产能可适配市场需求,300万吨 的存量建成产能内部也需要进一步优化整合。

VIP复盘网

VIP复盘网