一、事件概述

2026年1月6日,公司公告拟实施2025年特别分红,计划每10股派发现金红利0.50元(含税)。

二、分析与判断

Ø 派发特别分红0.05元/股,占前三季度归母净利润的8.8%。

公司计划每10股派发现金红利0.50元(含税),即每股分红0.05元,共计派发现金股利1.30亿元,以2025年前三季度归母净利润为基数测算,分红比例为8.8%;以我们预测的2025年归母净利润20.87亿元测算,特别分红比例约6.2%。

Ø 股东增持彰显信心。

公司于2025年1月4日披露了关于控股股东增持公司股份计划的公告,自2025年1月4日至2026年1月4日期间,公司股东通过上交所以集中竞价交易方式增持公司4154.88万股A股股份,占公司总股本比例约为1.61%,累计增持金额2.75亿元,增持完毕后,中煤集团对公司的持股比例由30.31%变为31.92%。

Ø 25Q4安徽省火电表现有所好转。

据wind数据,2025年10月、11月,安徽省发电量为294.9、269.7亿千瓦时,同比 16.9%、-3.9%,其中,火电发电量为266.2、235.1亿千瓦时,同比 20.0%、-5.5%,而2025年前三季度安徽省发电量增速为-2.3%、火电增速为-4.7%。此外,据CCTD数据,2025年12月安徽省电厂的平均日耗为23.4万吨,同比上年同期仅下滑0.8%。因此,综合来看,25Q4安徽省的火电表现相比前三季度有所好转。

Ø 煤电项目建设稳步有序推进,有望于26年贡献增量。

公司煤电项目均按计划有序推进,上饶电厂2*1000MW超超临界燃煤发电机组、滁州电厂2*660MW超超临界燃煤发电机组、六安电厂2*660MW超超临界燃煤发电机组预计将于2026年双机建成投运,随着新电厂未来逐步投产,公司发电量有望稳步增长,煤电一体的稳定性优势将更加凸显。

三、投资建议

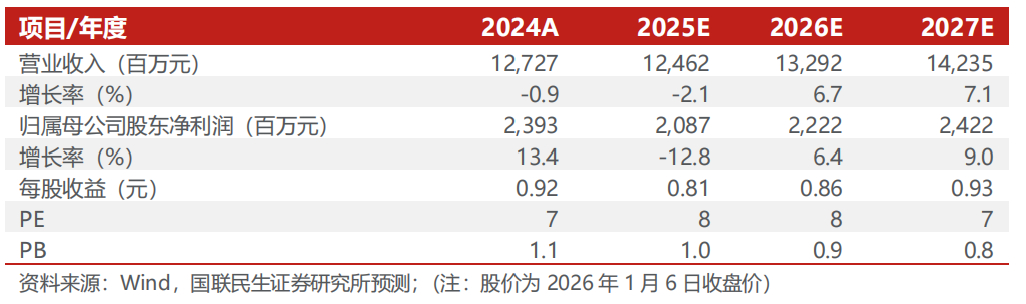

公司电厂项目陆续开工投产,业绩有望高速增长,且公司煤电一体的经营模式有助于盈利能力稳定于高位、推动估值提升。我们预计2025~2027年公司归母净利润分别为20.87/22.22/24.22亿元,对应EPS分别为0.81/0.86/0.93元,对应2026年1月6日收盘价的PE分别为8/8/7倍,维持“推荐”评级。

四、风险提示

煤炭价格下行,煤质超预期下降,电厂项目建设进度不及预期。

盈利预测与财务指标

公司财务报表数据预测汇总

VIP复盘网

VIP复盘网