工艺品赛道的竞争日益激烈,资本市场对#文创企业 的审视也愈发严格。在这篇竞争的海洋中,有个杭州起家的“铜匠”凭借对传统工艺的执着,再次敲响港交所的大门。这家公司就是占据中国铜质工艺品市场35%份额的行业龙头——#铜师傅。

近年来,铜师傅虽以《大圣传奇》等文创众创项目屡破纪录,但其上市之路同样充满挑战——

当前业务结构相对单一,抗风险能力整体偏弱,不知在国潮红利的加持下,铜师傅能否走出不一样的经营篇章。

01

铜师傅成立于2013年,是一家专注于将传统工艺与现代设计和使用场景相结合,开发铜质文创产品的公司。通过持续投入于原创设计与研究和发展,将材质版图延伸至金、银与塑料,吸引更广泛的受众并拓展创意可能。其产品一直深受中年人的喜爱,被称为“中年人的#泡泡玛特(09992.HK)”。

产品矩阵 摘自《招股说明书》

根据弗若斯特沙利文报告,按照2024年的收入计算,铜师傅在中国铜质文创工艺产品市场位列第一,市场份额达35.0%。而且铜师傅一直也是电商平台上最畅销的文创工艺产品品牌之一,在2022年、2023年、2024年各年度,铜师傅在天猫及京东上的铜质文创产品类别排名第一。

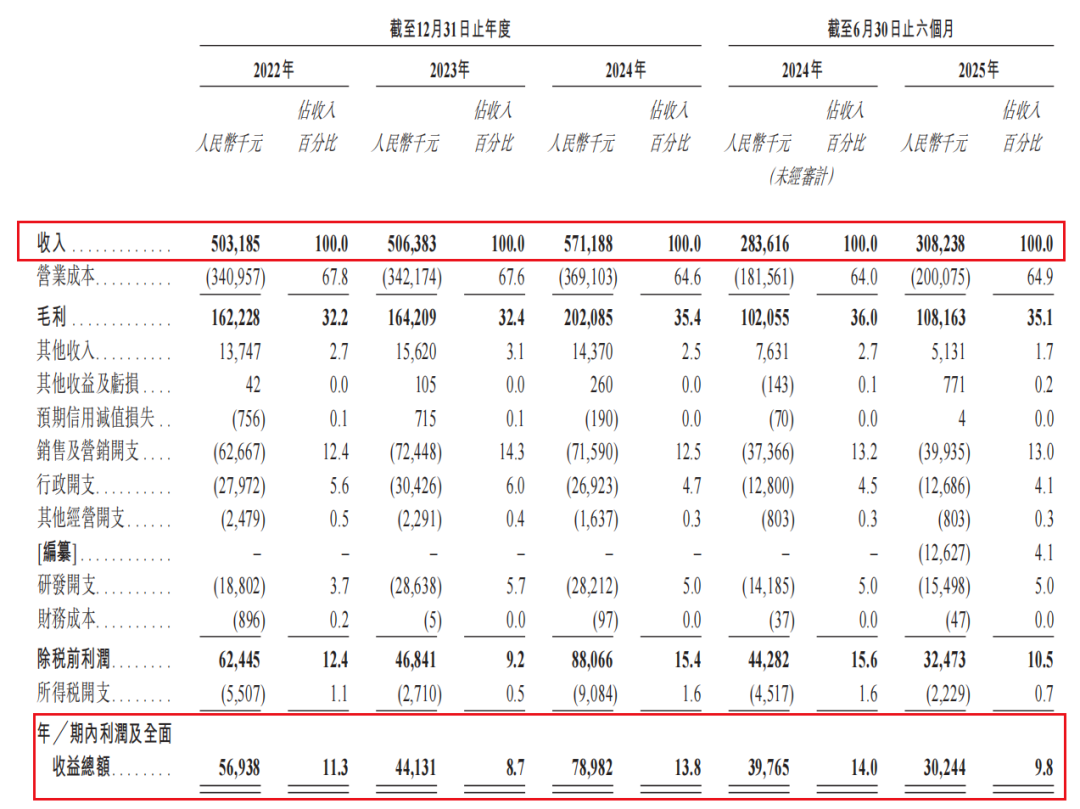

《招股说明书》显示,2022年至2025年6月底(以下简称:报告期),铜师傅的营收分别为5.03亿元、5.06亿元、5.71亿元和3.08亿元,同期净利润分别为0.57亿元、0.44亿元、0.79亿元和0.30亿元。

经营业绩情况 摘自《招股说明书》

虽然营收持续保持增长,但报告期内,铜师傅的营收始终未能突破6亿元大关。这组看似平稳的数字背后,隐藏着企业发展的结构性危机,铜质文创产品占比高达96.6%,几乎成为公司唯一的收入来源。细分到铜质工艺产品市场的规模却很小,2024年市场规模仅有16亿元,预计2029年将会增长到23亿元。铜师傅的“铜依赖症”直接导致其发展受制于一个小众市场的天然边界。

业务单一化带来的直接风险是抗风险能力弱。铜价波动可显著影响公司利润。例如,2023年因铜价上涨和生产工艺升级,公司净利润同比下滑22.5%。

02

尽管面临业务单一化的挑战,铜师傅依然拥有独特的发展机遇。“国潮”消费趋势为传统文化元素产品提供了广阔空间,而铜师傅在此领域拥有明显优势。

铜师傅掌握核心的失蜡铸铜法和高温着色工艺,这些传统工艺构成了一定的技术和产能壁垒。公司与三星堆联名的青铜面具,不仅能复刻文物细节,更将出土时的泥土质感通过做旧工艺还原,

与此同时,公司近年来积极拓展塑胶潮玩、金银材质等新品类。例如,子品牌“欢喜小将”(塑胶潮玩)2024年收入达1425万元,虽然仅占总营收2.5%,但增速显著,在2023年同比翻四倍;黄金文创品牌“玺匠金铺”亦尝试切入高端市场。尽管目前非铜业务占比不足5%,但《招股说明书》明确将“丰富产品组合”列为核心战略,计划通过材质创新吸引年轻群体及女性客户,与传统铜器形成互补。

欢喜小将系列产品 摘自《招股说明书》

不仅如此,铜师傅计划未来三年新增数十家直营店,将门店网络从20家扩张近百家,重点布局北京、上海等一线城市。铜师傅线下门店的独特之处在于注重“文化体验”而不仅是产品销售。

其杭州旗舰店内设置非遗工艺展示区,消费者可亲手触摸失蜡法铸造的青铜面具,甚至参与迷你铜器DIY活动。这种“可触摸的非遗叙事”,突破电商页面无法传递的温度感,也正是同为潮玩饰品的泡泡玛特所缺乏的文化厚度。

当然,一家好的潮玩饰品企业,离不开强大的IP运营。

03

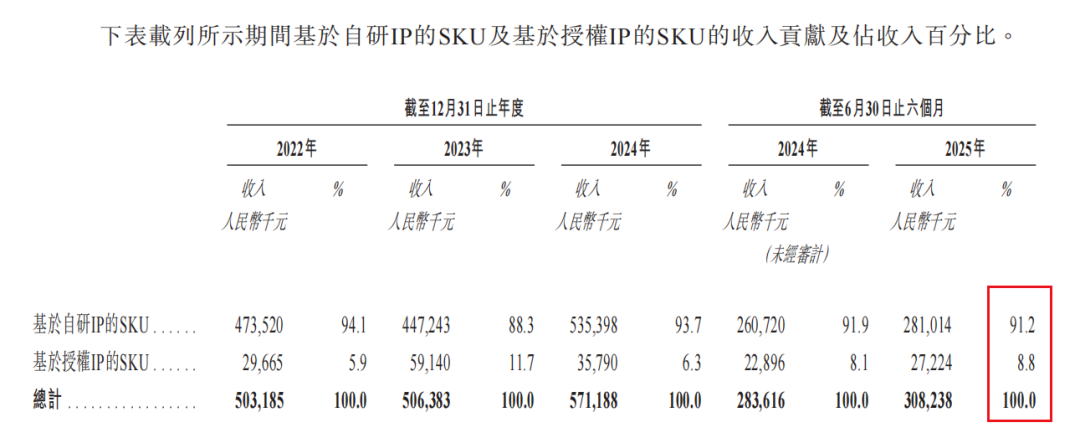

铜师傅已构建“原创 授权”的双轮驱动模式。2022年至2024年,基于自研IP的收入占比均超过88%,2025年上半年为91.2%。为吸引年轻消费者,铜师傅还获得了《哪吒之魔童闹海》、《漫威》系列等热门IP授权。

IP收入贡献比例 摘自《招股说明书》

与《哪吒之魔童闹海》的IP合作预售金额破千万,显示了传统文化与潮流IP结合的市场潜力。这种“非遗工艺 热门IP”的模式,为铜师傅提供了一条差异化竞争路径。

不过,铜师傅在IP开发上也面临核心矛盾。虽然自研IP贡献了超90%的收入,但真正具有市场号召力的爆款IP却屈指可数。2022年至2024年,公司每年创建数百个新的原创产品IP,但大多未能形成持续影响力。

自研IP数量在2023年同比下降7%,收入占比也下滑5.8个百分点,显示IP开发不稳定。铜师傅的文化题材存在同质化问题,过度依赖西游记、关公等传统IP,缺乏现代表达和创新。相比之下,授权IP虽然能够快速获取市场关注,但存在诸多不确定性。

铜师傅手握《复仇者联盟》、《变形金刚》等顶级IP,但授权产品收入占比从2023年的11.7%降至2024年的6.3%,波动剧烈。这与泡泡玛特形成鲜明对比,泡泡玛特2024年授权IP的营收贡献达到12.3%。

铜师傅与泡泡玛特的差异不仅体现在IP战略上,更深刻的区别在于受众定位和产品逻辑。铜师傅主要吸引30岁以上的男性消费者,产品均价较高,被称为“中年人的泡泡玛特”。而泡泡玛特则主要面向年轻女性群体,产品价格相对亲民。这种受众差异直接决定了两家企业的发展路径和天花板。

在销售渠道上,铜师傅高度依赖线上销售,2022-2024年线上渠道收入占比近80%。而泡泡玛特已建立了较为均衡的线上线下渠道组合,2024年其零售店实现38.28亿元的营收,门店数量达到401家,平均每家门店的年收入高达954.6万元,远超铜师傅。

国际化可能是铜师傅破解增长瓶颈的一个突破口。公司计划通过参加海外展览交易会、与当地经销商合作的方式,探索东南亚、欧洲及北美等市场。尽管国际拓展仍处于早期阶段,但为其提供了新的增长可能性。

铜师傅的多元化虽面临铜价波动、授权IP变现不足等挑战,但其在材质创新、IP年轻化、渠道拓展上的投入已初见雏形。若能成功IPO,加速打破“铜依赖”,其有望从“小而美”的工艺品牌升级为覆盖多材质的文创平台

VIP复盘网

VIP复盘网