导读:一如“坚挺王”合盛硅业,风韵再也无存,泯然众人矣。只是世人关心,这是打开魔盒的索命符,还是只是回归常态的偶然。过去的坚挺王,到底是“乔装”出来的,还是本就如此。一切不寻常的背后,似乎都埋藏着不寻常的故事和命门。

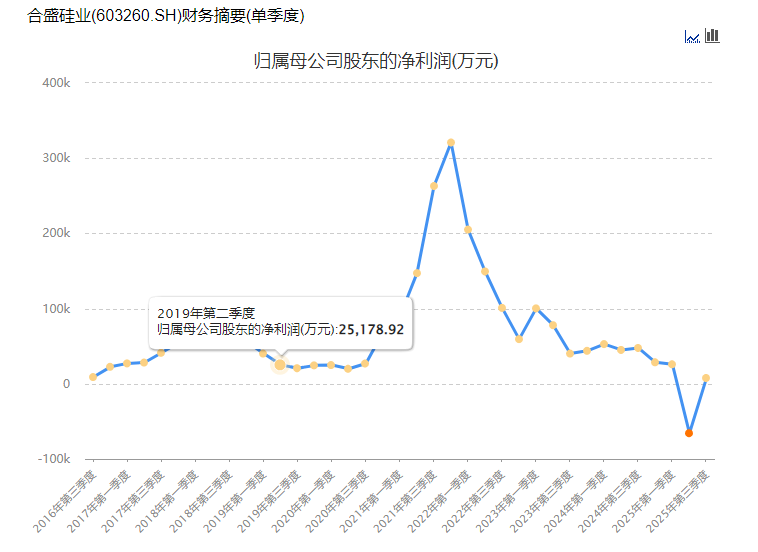

2025年,合盛硅业爆出有史以来首次巨亏。根据公告,公司预计去年实现净亏损28亿至33亿元,虽然从去年二季度开始,已出现单季度亏损6.6亿元,但第三季度就实现扭亏。

换句话说,公司去年亏损的大头都在四季度,相当于第四季度巨亏24.8亿元至29.8亿元,一个季度亏掉前年一年的净利润,着实让人惊呼不已。

(合盛硅业十年来第一次单季度利润巨亏,也是十年来第二次大亏)

对此,公司将亏损主因直接归结于光伏行业不景气。但这可能正是自食恶果,自身盲目扩产并一度维持较高开工率和更库存的恶果。

最吓人的是,合盛硅业拖欠巨额工程款,其巨额在建工程迟迟不能转为固定资产,以此来减轻计提亏损的压力。

当行业下行风险与自身经营风险同步暴露之后,公司股东们纷纷开启“减仓”模式,当然这可能和公司资金链紧张有关。

控股股东今年以来已减持1842万股,公司原第五大股东富达实业在今年1月份直接清仓式减持2700万股。

种种迹象表明,也许合盛硅业的“同流”,或许是公司再也无法“假装坚强和韧性”。在光伏行业的多晶硅收储计划“黄了”之后,给公司的时间和选择,的确不多了。

也许,业绩的“同流”,是一种释然,一种解脱,一种回归而已。

01

主业盈利“装不起来”

屋漏偏逢连夜雨

一代硅王,过去有多么辉煌从下图就可以看出。就在光伏产业2023年以后全线尽墨加速亏损之际,合盛硅业每个季度都能实现异于常人的盈利,堪称独一个。如今却似乎再也装不起来了。

近期,一代“硅王”交出了令人咋舌的成绩单。1月31日,公司发布了2025年业绩预告,预计去年实现净亏损28亿元至33亿元。这也是公司上市以来首次年度巨亏,也是首次季度巨亏。

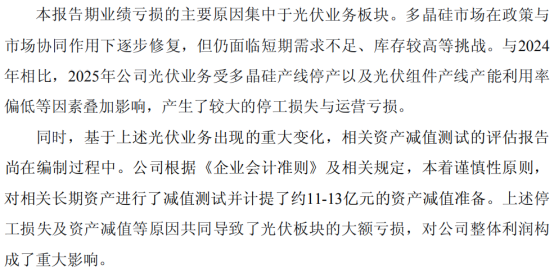

对于亏损原因,公司将其归咎于光伏行业不景气。多晶硅市场仍面临短期需求不足、库存较高等挑战。

与2024年相比,2025年公司光伏业务受多晶硅产线停产以及光伏组件产线产能利用率偏低等因素叠加影响,产生了较大的停工损失与运营亏损。

事实上,坊间早已传闻,新疆某组件企业低价甩库光伏组件,价格非常低廉,低到你无法想象。而这位新疆组件企业,便是合盛硅业。

在公司业绩表中,合盛硅业也特别强调了多晶硅和组件产能利用率的难问题是拖累业绩的主要原因。

此外,再叠加工业硅价格持续下跌,导致核心主业盈利能力下滑,难以抵消光伏业务带来的亏损。

根据公告,去年合盛硅业的产品价格面临下行压力。据统计,2025年金属硅553市场均价同比下降约27%,导致该业务收入与毛利同比大幅下降。

而公司另一主业有机硅同样面临压力,产品价格在年内持续低位震荡,2025年有机硅DMC市场均价同比下降约12%,导致该业务收入与盈利较去年同期有所回落。

照此来看,公司把亏损的责任全都算在行业不景气,产品价格持续下跌方面,对公司自身经营水平全然没有反思。

具体来看,公司去年的亏损主要集中在二季度和四季度。其中,二季度亏损6.6亿元,四季度预计亏损24.8亿元至29.8亿元。而这两个季度确实是光伏行业集中亏损的时候。

但与其他同行不同的是,合盛硅业主营集中在工业硅和有机硅方面,光伏多晶硅业务占比极小,但在核心产品价格持续下滑之下,主业产生的那点盈利根本不够光伏亏的。

合盛硅业的亏损正遭遇“戴维斯双杀”,一边是主业盈利下滑,另一边是副业亏损加重,甚至不能开工。

要知道,公司当前20万吨的多晶硅生产线基本处于亏损停产状态,如果一直停产的话,每年的资产减值就够公司计提大额亏损的。

屋漏偏逢连夜雨。

此前,光伏行业进行多晶硅整合,让合盛硅业部分多晶硅产能“逃出升天”,并大举回笼资金的方式。不过,如今,多晶硅整合方案已经停滞。真是屋漏偏逢连夜雨,船迟又遇打头风,雪上加霜了。

如何收场?

02

在建工程龟速推进

只为躲避资产减值

事实上,合盛硅业的巨亏除了行业整体因素之外,最主要的还是公司过于膨胀,跨步太大导致的。

目前,合盛硅业的版图已拓展到“无所不及”的地步,包括:工业硅、硅料、硅片、电池、组件、焊带、胶膜、边框、玻璃等范畴。

公司玩起一体化,疯狂扩张业务版图,在整个光伏产业链中也是无出其右的。如此玩法,在行业高景气的时候,自然是十分受益的。行业一旦出现颓势,这种“铁索连环”的经营方式,基本上都是一损俱损。

不幸的是,当前光伏行业仍处于寒冬时期,合盛硅业此前的巨额扩产也加剧了资产减值风险。鉴于此,公司此前的在建工程也不得不面临停工。

截至去年三季度末,公司在建工程价值高达357亿元,远超公司313亿元的固定资产。与2024年底相比,公司在建工程有增无减,历经9个月都没有“转固”迹象,难道公司的扩产项目都停摆了吗?

在建工程规模持续超过固定资产本就十分罕见,而这几百亿的在建工程存量已经维持若干个财报期了。至于这些在建工程何时转为固定资产?目前尚未可知。

那么在建工程不转为固定资产,有什么财务优势呢?若转为固定资产,则公司就需要计提折旧损失,或将直接减少当期利润。

另外在建工程的借款利息可资本化计入资产成本,而非直接纳入财务费用,从而避免影响当期利润。

换句话说,假设公司将357亿元在建工程全部转固,其资产减值金额将导致公司多亏30亿以上,相当于公司去年亏损增至58亿至63亿!

或许在当前的行业颓势下,公司在建工程停摆也算是另一种“减亏”的计谋,毕竟一旦转为固定资产,其资产减值计提可能会加大亏损额度。

与此同时,为了让在建工程“龟速”转固,合盛硅业在应付工程款上也下足功夫。根据公司2025年中报,其当期应付账款和应付票据高达185亿元。

其中,仅工程设备款(刚性支付)就高达137亿元。账上仅有11亿元货币资金储备,何以偿还这137亿元的工程设备款呢?

这也就不难理解,为何公司在建工程总是进展缓慢了。公司只要一直拖欠工程款,则工程就难以进展下去,自然也谈不上何时转固,这是一举两得啊。

但拖着并不意味着不会暴雷,只是往后推迟而已,有些雷不排就一直存在。不在这个年报就在下个年报,想躲是躲不掉的。

但随性,2025年第四季度大有浮出水面,小荷才露尖尖角之势。

03

大股东疯狂套现

资本嗅觉还是现金流紧张

值得关注的是,合盛硅业的股东们或许是看到了公司经营困境,纷纷开启套现模式。

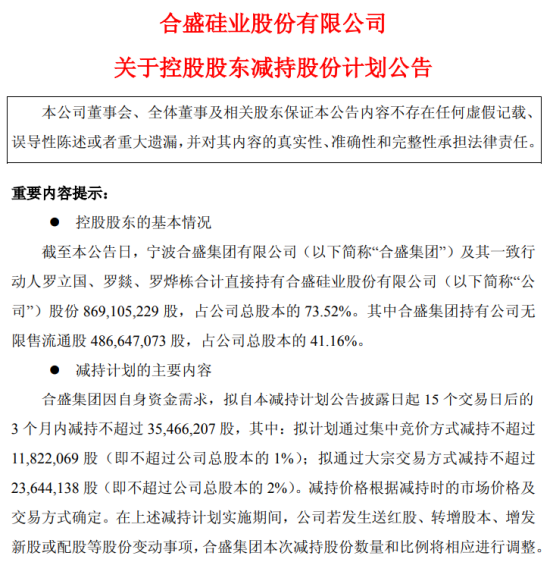

去年7月,合盛硅业控股股东宁波合盛集团拟以总价26.34亿元,向肖秀艮协议转让5.08%的公司股份,转让价格为43.90元/股,与公司当日收盘价48.71元相比,折价近10%。肖秀艮一举成为公司第四大股东。

今年2月,宁波合盛集团在2月11日至2月24日期间合计减持公司股份904万股。在此期间合盛硅业的加权均价为49.28元,经计算,此次大股东减持金额约4.46亿元。

合盛大股东通过这两次的减持计划合计套现超30亿元。

今年2月25日至3月4日期间,大股东合盛集团再次减持938万股,并且还要继续减持。按照此前减持公告,大股东拟减持3546万股,约占公司总股本的3%,以公告日收盘价测算,预计减持总金额超19亿元。

无独有偶,公司第五大股东富达实业在2025年11月至2026年1月间,累计减持2707.05万股,减持比例2.29%,套现约14.50亿元,减持后一股不留彻底离场,且减持节点恰逢业绩预告披露前,精准操作进一步加重了市场对公司经营的担忧。

除了减持套现之外,大股东股权质押也是持续高企。

去年7月,合盛集团及其一致行动人罗燚再次质押部分股份。截至当日,合盛集团及其一致行动人罗立国、罗燚、罗烨栋,累计质押所持合盛硅业的股份数量达4.51亿股,占其所持合盛硅业股份总数的48.52%,占合盛硅业总股本的38.13%。

如此高比例的股权质押和大额应付账款规模,让合盛硅业未来蒙上了阴影。

索性,硅王除了光伏业务,有机硅业务还算稳健,只不过,光伏入局太深,太广,如何走出泥潭,还要看天时地利了。

VIP复盘网

VIP复盘网