全球算力需求加速爆发,叠加AI芯片出口限制等各种因素,算力资源持续稀缺。

由于自建高端算力设施的成本高昂,往往难以满足自身的算力需求而遭遇算力瓶颈,算力租赁成为解决短期内算力缺口的优选方案。

在AI大模型军备竞赛重磅升级背景下,国内阿里、腾讯等互联网大厂加速新一代算力集群落地并不断加码AI基建投资,有望全面拉动算力资源以及智算中心等关键设施的发展,

在之前的文章中,我们梳理了国产算力数据中心核心赛道解析、光模块产业链全景解析、国产算力芯片梳理

本文重点解析算力租赁核心赛道和市场竞争格局。

01

算力租赁行业概览

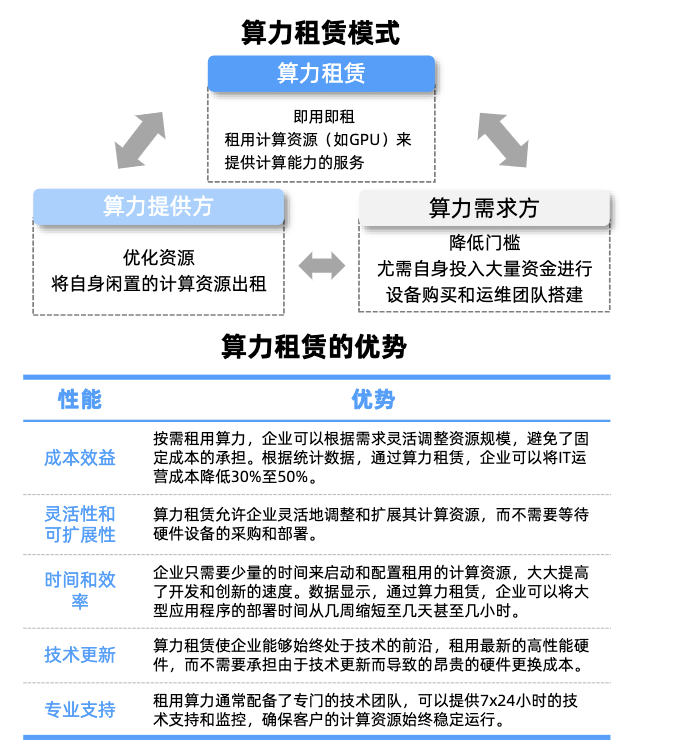

在全球高端AI芯片供给紧缺背景下,算力以租代替买的商业模式应运而生。

算力租赁是指企业或个人通过支付租金的方式,从拥有大量计算资源的服务提供商那里租用所需的计算能力。

算力租赁厂商通常是拥有大量计算资源的公司,如云服务厂商、传统IDC服务厂商以及其他跨界布局的企业。

对于算力提供方,算力租赁有助于优化资源,可以将闲置的计算资源出租。

对于算力需求方,用户可以通过租用计算设备和云服务器来满足计算需求,而无需自行购买和维护硬件设备,同时也避免了设备闲置或过时造成的浪费。

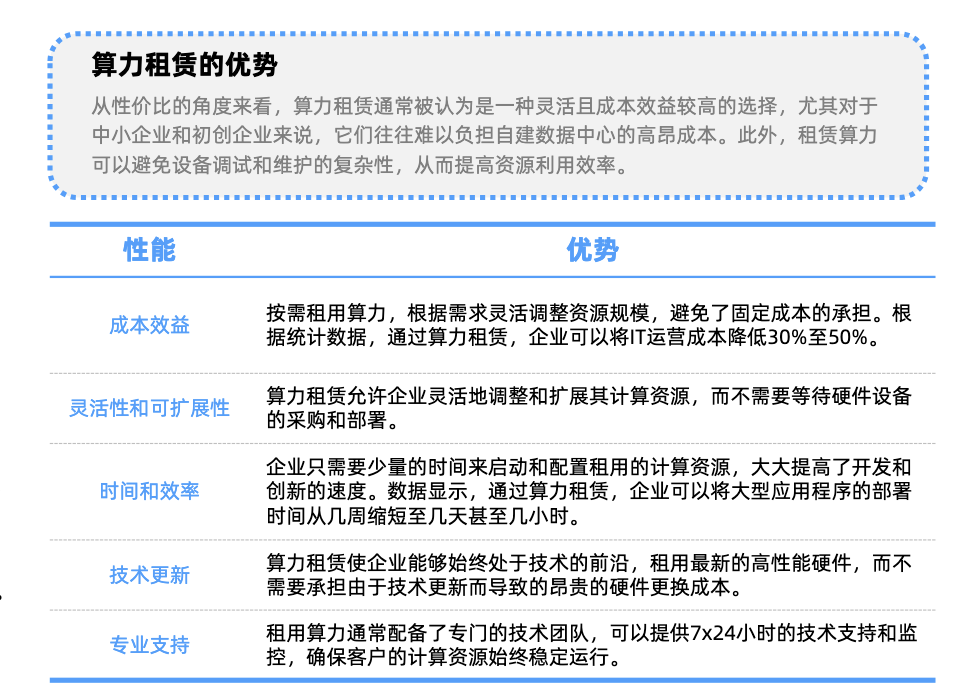

整体来看,算力租赁提供了一种灵活高效且成本较低的解决方案,使下游客户灵活使用算力的门槛降 低,同时利用闲置的算力资源提升算力资源的利用效率。

资料来源:行行查

算力租赁商业模式

算力租赁商业模式与IDC类似。

建设期需要通过渠道和资金投入搭建好基础算力设施,爬坡期需要强大的获客能力转化成稳定现金流,缩短投资回收期,同时需要运维能力和差异化的增值服务来提升毛利率和客户粘性。

目前,我国算力租赁的商业模式主要有以下几类:

按整台服务器进行租赁:以每台服务器(含8张GPU)为单位进行计量,租金按照每台每月的标准收取,适用于需要长期稳定使用大量GPU资源的客户;提供最新GPU卡的同时具备低服务器运维成本。

按算力规模租赁:租金按每P每年计量,可以根据算力需求选择合适的算力规模,实现更加灵活的资源配置。

按租用GPU付费租赁:租金按照每GPU每小时计量,适用于短期或临时性的算力需求,可以根据实际需求随时调整卡的租赁数量。

此外,行业发展趋势正在从“整机租赁”向“弹性资源租赁”和“服务租赁”演进,算力经纪人和低代码平台等新兴模式不断涌现。

未来行业竞争或将围绕资金实力、客户资源、拿卡渠道、运维能力等方面展开。

资料来源:行行查

02

算力租赁产业链

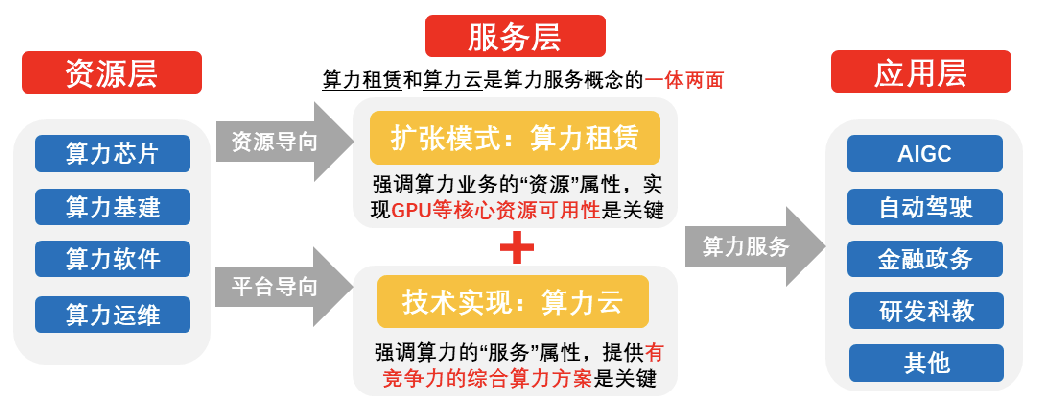

算力租赁产业链上游供应商提供算力租赁服务的基础硬件资源,供应商包括芯片制造商、服务器厂商以及数据中心基础设施提供商。

中游企业通过采购或自建方式整合上游算力资源,构建云计算平台,将算力以服务形式(如IaaS、PaaS)提供给下游用户。

下游需求体量巨大,包括使用算力租赁服务的企业和个人,创业公司、科研院所、政府城市项目、金融、医疗等领域的企业和机构。

03

算力租赁市场格局

当前海外Meta、微软&OpenAI、xAI等多家AI巨头陆续宣布或者完成10万卡集群建设,国内通信运营商、头部互联网、大型AI研发企业等均发力超万卡集群的布局。

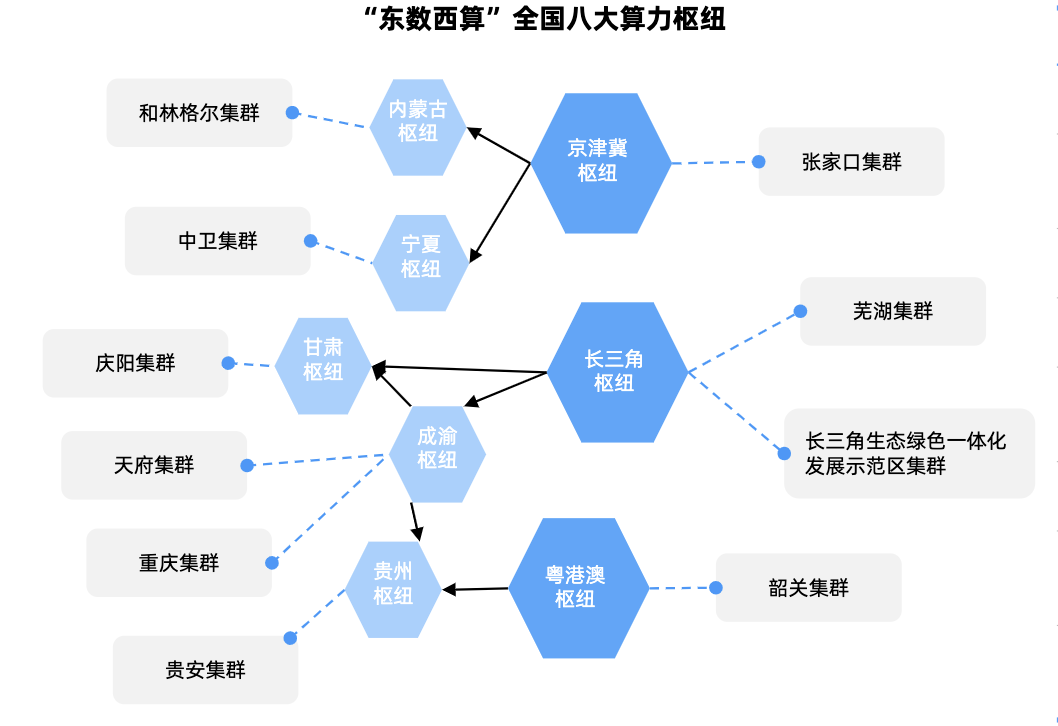

根据通信产业网等数据,甘肃、宁夏、内蒙等八大算力网络国家枢纽节点2024年算力规模之和超过20万PFlops,算力建设需求旺盛。

除大模型厂商、云厂商直接对算力租赁公司下单,各地智算中心也成为算力租赁公司重要客户。

智算中心一般由当地政府主导规划,算力提供商(算力建设出资方)包含资金充沛的央国企、CSP以及算力租赁公司等,其中算力租赁公司为智算中心算力建设的重要一环。

从行业格局来看,由于国内AI算力租赁刚刚兴起,参与方众多,格局较为分散。

当前布局AI算力租赁市场的主要分为以下几类:传统云服务提供商、专业IDC服务商、具备IDC建设运营相关能力的民企以及跨界厂商。

传统云服务提供商

主要包括三大运营商、阿里、腾讯、字节等。

三大运营商(中国移动、中国电信、中国联通)积极布局算力领域。中国移动规划建设亚洲最大智算中心且构建了覆盖全国的算力网络并提供多种算力租赁服务;中国电信与英伟达等在算力芯片供应方面开展合作;中国联通与多方合作推动算力租赁业务。

8月13日,腾讯财报指出企业服务收入的增速较近几个季度有所加快,得益于企业客户对AI相关服务的需求增加,包括GPU租赁和APItoken使用,以及商家技术服务费的增长。

阿里云作为国内领先的云计算服务提供商,全场景覆盖的GPU算力解决方案,支持从轻量级推理到大规模训练的需求;字节跳动采取自用与出租并重的算力策略。

专业IDC服务商

近年来第三方专业数据中心服务商成为国内数据中心新增机柜的主要贡献者。

国内IDC行业参与者众多,部分龙头企业具备一定优势,但市场仍处于多主体参与和竞争激烈的阶段,尚未形成绝对主导的寡头格局。

据中国信通院数据,国内第三方IDC头部厂商包括万国数据、世纪互联、秦淮数据、宝信软件、润泽科技、数据港、奥飞数据、光环新网、网宿科技等。

万国数据覆盖全国逾70座城市,机柜超19万;世纪互联覆盖30 城市,运营50 数据中心;光环新网新建的数据中心单机柜可支持10千瓦到20千瓦功率,可支持大模型训练服务,客户可以根据实际需求,选择适合的算力资源进行租赁,并按实际使用量付费;润泽科技的业务模式定位于批发型业务,主要服务于头部互联网公司、云厂商等核心客户;字节除自建AIDC智算中心以满足自身对算力的巨大需求,同时也与润泽科技等IDC算力合作伙伴开展合作。

具备IDC建设运营能力的央国企

央国企主导“东数西算”枢纽节点建设,承担政策性算力调度任务。国内具备IDC建设运营能力的央国企厂商包括云赛智联、广电运通、卓朗科技等。例如,云赛智联不仅是上海市大数据中心资源平台的总集成商和运维商,还是数据运营平台的总运营商,在此基础上能够提供一系列算力租赁解决方案;广电运通承建了广州人工智能公共算力中心一期项目,中标了霸州环京津数据要素产业园设备购置项目、中银富登村镇银行服务器采购项目等。

具备IDC建设运营相关能力的民企

在算力租赁市场中,具备IDC建设运营相关能力的民企主要承担资源整合者、技术赋能者以及场景服务商等角色。

民企通过自建或租赁数据中心,整合GPU、CPU、存储等算力资源,形成规模化算力池。

比如中贝通信提供包括A800算力服务器60台在内的多种算力资源,与济南超级计算中心有限公司签订《AI算力服务合同》,提供算力服务;润建股份当前落地算力5000P(阿里合作2500P 自建2500P),2025年计划新增2500P,总规模达7500P;鸿博股份旗下英博数科与五季智能科技有限公司签署算力租赁服务合同。

协创数据今年以来多次大额采购服务器用于算力租赁服务;海南华铁24年5月发布《关于投资智算中心建设的公告》,创新拓展裸金属算力服务模式,正式布局算力业务,开辟第二增长曲线;智微智能去年成立了子公司腾云智算,专注于提供AIGC高性能基础设施产品的全生命周期服务。

利通电子已完成芜湖智算一期3000P算力落地,规划总算力达40000P,形成长三角区域算力资源集聚效应;亚康股份提供选型顾问和交付管理等附加服务,为金山云、新浪、五八同城等企业提供华鲲振宇、浪潮、中科曙光等厂商的通用算力服务器和智能算力服务器产品。

国内服务器头部厂商

国内服务器头部厂商在算力租赁业务上有广泛布局。

例如,工业富联计划未来3年将算力租赁机柜数量翻倍,重点布局京津冀、长三角、粤港澳大湾区等算力需求旺盛区域;中科曙光早在23年就上线了“算力交易平台”,深度参与国内算力资源调度,在全国建设运营了50多个云计算数据中心。

浪潮信息拥有500 液冷技术核心专利,其液冷服务器PUE值≤1.15,单机柜功率密度可达100kW,年产能达10万台(亚洲最大基地),在算力租赁市场中更具竞争力;新华三锚定国产AI生态高地,依托图灵小镇平台,织就一张全场景算力服务网,实现算力与需求的精准耦合。

跨界厂商

近年来,多家行业跨界公司涌入算力租赁赛道,包括环保厂商、建筑公司、调味品企业、染料厂商、童装品牌等。

例如,宏景科技从智慧城市综合服务商跨界至算力租赁市场;有方科技从物联网通信模块及工业物联网解决方案提供商跨界;盈峰环境从环保领域跨界布局算力租赁市场。此外包括恒润股份、亿田智能、莲花控股、南兴股份等。

恒润股份完成了首期千P级智能算中搭建,是国内首个正式交付并投入运营的千P级智算中心;莲花控股计划在2026年底前,投资建设约30000P的智能算力集群,其中2025年新增投资10000P,2026年新增投资15000P;南兴通过收购唯一网络自2018年起切入IDC及云计算领域,在算力租赁方面进行布局。

算力租赁产业链上下游各环节参与厂商众多,包括第三方云厂商青云科技、优刻得、首都在线、以及云天励飞、航锦科技、弘信电子、依米康、海兰信、神思电子、恒为科技、元道通信、南凌科技、并行科技、众合科技、电光科技、创业黑马等在算力租赁各细分环节均参与布局。

整体来看,由于算力供给错配严重,企业“由买转租”的趋势明显,目前算力租赁业务处于卖方市场,在算力短缺背景下,算力租赁成为较解决当前国内算力资源稀缺的问题的最佳方案之一。长期来看,算力租赁具备灵活和低成本的解决方案,渗透率有望持续提升。

当前AI 产业正处于爆发式 增长阶段,算力需求保持35%以上的年增速,将给国产算力各环节带旺盛的需求。

VIP复盘网

VIP复盘网