2月28日以美联合对伊朗发起军事行动,中东地区冲突全面爆发,此后全球以油气为代表的商品市场出现剧烈波动,霍尔木兹海峡的通行状况及中东地区的能源基础设施成为全球关注焦点。

此次冲突对全球商品市场的影响有哪些?又有哪些品种或将出现结构性机会?本文与您分享。

国金研究为您带来中东地区冲突对商品市场及实物资产影响的最新研究解读,梳理市场投资机遇脉络!

+

中东地区冲突对商品的影响

1

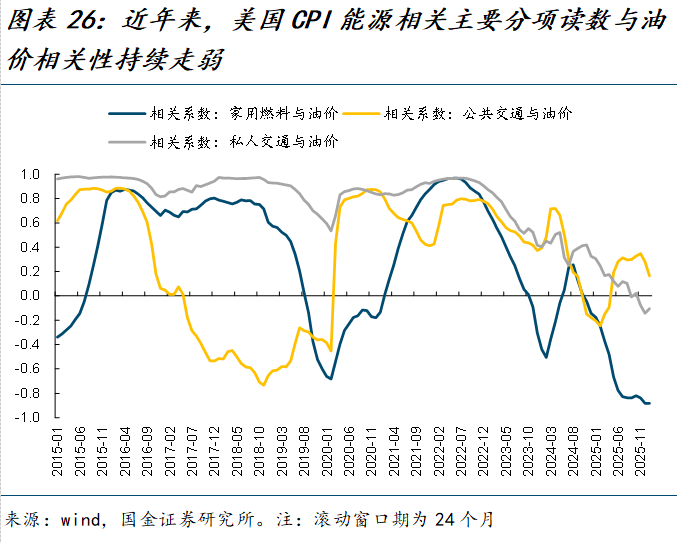

本次冲突对海外通胀与利率的预期影响如何?

本次美国、以色列和伊朗的冲突大概率不会像2022年的俄乌冲突一样引发海外通胀和利率的大幅上行。

在2022年2月俄乌冲突爆发之前,受疫情对供应链扰动、以及美国政府连续三轮的紧急救助计划向居民发放支票的影响,美国通胀本就存在内生的上行压力。但当前的情况与2022年时有着很大的差异,目前美国劳动力市场在AI对劳动力替代效应的压力下趋冷,美国CPI同比增速自2025年11月以来便处于下行趋势中,近期美国的关税措施也有所缓和,而且过去3年中美国服务业的通胀也使得原油相关分项在一篮子商品中的权重有所降低、能源转型下能源分项读数油价变化的弹性下降、以及AI对就业活动的压制下美国上游价格向下游传导可能更为困难。

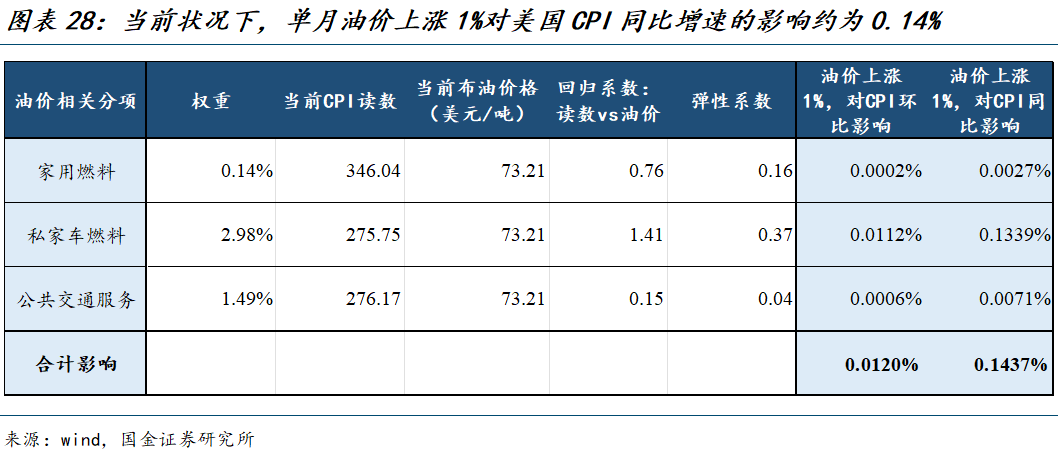

经过测算,我们认为单月油价上涨1%对美国CPI同比增速的边际影响约为0.14%。考虑到2026年1月美国CPI同比增速边际下降0.3%,假设未来每个月油价的上涨能够产生对CPI的边际向上拉动作用能达到0.3%,那么单月油价的涨幅要在2%左右。结合当前布伦特原油73.2美元/桶的价格来看,这意味着如果年末油价升至90美元/桶附近,美国CPI同比增速才会转为上行。

当下油价的上涨将推动中东产油国的石油美元循环,近期美债收益率已经开始出现下行,美元正在通过油价重获支撑。石油价格在90美金以下,是相关资产较好的交易区间。

2

作为中东冲突最直接影响的品种,原油及油运后市怎么看?

原油方面:

原油市场当前脱离供需,转为地缘政治风险驱动。预计未来一个月内价格的高波动率将不可避免。以71美元/桶为例,大约已经计入8-10美元/桶地缘风险溢价。

我们认为当前原油价格等于基本面代表的价格 地缘风险溢价。供需向下,地缘风险溢价向上。中期看我们对地缘溢价的判断是尾部烈度上升,中期收束。

当前主要关注伊朗对以色列美国的回击是否可能导致区域战争扩大化,波及到航道以及基础设施。后续伊朗事态发展或有3种可能性:

①美国对伊朗开战有限军事打击但不实际对供应造成影响。则开战后价格可能继续冲高挑战2025年高点,其后冲高回落。

②美国与伊朗开战冲突超出市场预期,扩展为全面战争。对供应造成实际损失,市场担忧实际封锁霍尔木兹海峡。此情形下或引发原油价格超预期上涨产生极端脉冲行情。其后在需求崩塌和货币政策转向背景下使全球宏观情绪向衰退切换。

③美国寻求伊朗政权更迭,直至达成目标。在此情形下如果冲突长期存在,原油价格可能持续包含地缘风险溢价而处于高位。

从供需情况看,我们认为在没有持续大规模供应损失情况下,2026年在2025年基础上继续累库。近期月差结构走弱以及化工价差收窄代表需求已经受价格上涨反噬。中期选举是特朗普2026年的主要政治目标,原油价格的快速上涨将必然导致特朗普中期选举的失利。后续须进一步判断特朗普是否有对冲油价上涨的手段。总体来看,我们认为年初的高地缘溢价会导致2026年全年与供需节奏相反,油价呈现前高后低的状态。

油运方面:

霍尔木兹海峡是油运关键枢纽,封锁对油运带来的影响不亚于红海事件对集装箱。通航成本提升下,船东要高价更容易,且货主为保障出货或出现抢运。目前市场自有运力以长锦商船为主,寡头垄断格局利好运价提升。参考此前伊以冲突,我们认为短期油运运价有不错上行空间。

中长期看,OPEC增产可以替代伊朗油,货运从黑船市场转至合规市场,亦利好油运。

3

除油气能源资产外,还有哪些品种有潜在机会?

一、化工品

美以袭击伊朗,将明显带动能源供给及运输产生更大的不确定性,带动下游伊朗供给的主要化工产品的供给出现收缩,带动全球定价类产品价格上行,比如甲醇、尿素、乙二醇、聚乙烯等。同时由于霍尔木兹海峡的运输风险,可能进一步影响油、气以及部分农资产品,叠加下游的刚性需求,预估将带动产品价格上行。

伊朗和以色列都是全国能源化工供给的重要国家,且由于其地理位置特殊,对于能源化工的影响进一步放大:

①从目前的情况,双方都有向对方的炼化生产设施进行打击,将直接影响两个国家的原油及化工产品生产和出口;

②霍尔木兹海峡关闭将直接推涨能源产品价格,同时其他通过海峡运输的化工产品都将同样受到影响;

③由于两个国家在能源供给的特殊地位,海外依靠产品进口做进一步加工的产业链都将连带受到影响,下游产业链开工下降,也同样带动下游产品的供给问题。

伊朗是重要的油气生产国,能源出口及自身加工能力在全球市场上占据重要地位。伊朗在天然气下游产品布局了大量的加工能力,甲醇、尿素、乙二醇、硫磺供给量占比较高。若伊朗战争持续,其国内化工生产能力也将明显受到影响,相关的产品出口随之下行。由于伊朗自身借助天然气向下游布局尿素、甲醇、乙二醇、聚乙烯等产品,且成本优势突出,导致其相关的产品出口量也相对较高。我国2024年从伊朗进口甲醇、乙二醇、聚乙烯、硫磺量分别为147、28、133、67万吨,2025年由于局部地域等问题,进口量已经有所减少,2025年分别进口81、7、113、45万吨,进口依赖度分别为0.8%、0.3%、2.5%、2.2%,仍然对国内化工产品形成影响。

根据EIA估计,2024年通过霍尔木兹海峡运输的原油和凝析油中有84%,液化天然气中有83%流向了亚洲市场。国内原油加工的开工预估将受到影响,带动部分化工产品的供需格局形成阶段性缓和。

二、国产玻纤

从需求看:近期欧洲天然气价格大涨,回顾2022年俄乌冲突刚发生,欧洲玻纤供给受制于能源价格高涨、出现部分关停。能源价格的上涨对欧洲玻纤行业运营及其价值链的连续性构成直接威胁。

国内玻纤出口有望增多,上一轮22年欧洲天然气价格大涨,带来国内玻纤出口明确增加。根据卓创资讯数据,22Q1我国玻纤及制品出口54.55万吨,同比 49.7%,出口金额9.52亿美元,同比 49.6%。

玻纤具备全球定价属性,欧洲需求缺口主要由国内玻纤企业补足。按照大数口径测算,国内终端需求占比为55%,外需敞口超45%,玻纤行业早已经历国产替代、并形成中国是全球一供的格局,因此外需与内需同样重要。欧洲天然气价格大涨,有望拉动玻纤出口弹性,成为2026年玻纤出口的关键影响因素。

从供给看:今年或是玻纤供给“小年”,细纱已经涨价,粗纱价格预期差较大,同样有超预期提价空间,主要来源粗纱供应不足:①行业较多玩家将主要资本开支放在AI电子布方向,例如中材科技拟定增募投44.8亿元、其中31.4亿元投向AI电子布,国际复材拟投资16.9亿元建设3600万米高频高速电子纤维布项目。②铂金涨价增加投资成本(玻纤漏板主要为铂铑合金),截至3月3日,铂金现货价为571元/g、同比涨幅147%。

VIP复盘网

VIP复盘网