买入(维持)

投资要点

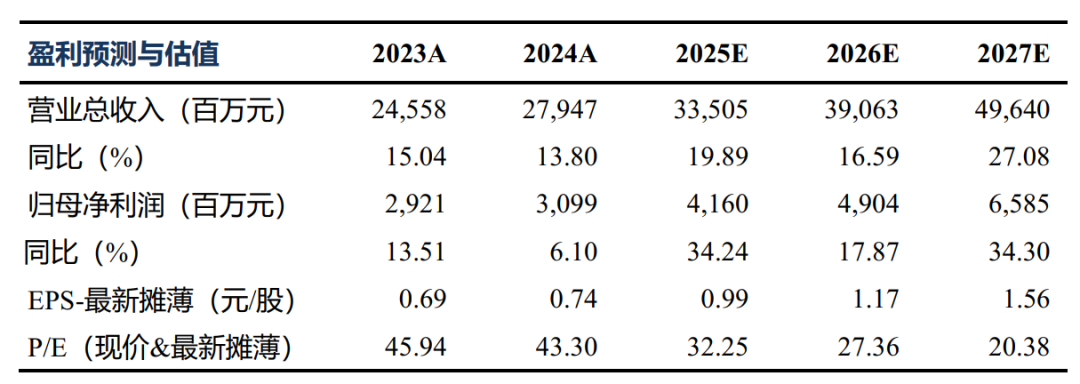

25Q2业绩亮眼、符合预期:25H1营收162.6亿元,同比 19%,归母净利润21.1亿元,同比 39%,扣非净利润20.1亿元,同比 32%,其中25Q2营收85.9亿元,同比 19%,归母净利润12.1亿元,同比 39%,扣非净利润11.6亿元,同比 35.2%,Q2利润略高预告中值,符合预期。25H1公司海外收入72亿,同比 23%,占比提升1.6pct至44%,海外毛利率29.8%,同比 1.1pct,较国内市场高3.1pct,结构性优化,增厚盈利。

传统制冷超预期、新兴领域布局空间广。25H1家电业务营收103.9亿元,同比 25.5%,归母净利润12.9亿元,同比 59%,毛利率28.2%,同比 0.7pct。其中,25Q2营收54.2亿元,同环比 23%/ 9%,归母净利润7.5亿元,同环比 63%/ 41%,净利率环比提升3pct至14%。增速超预期,原因:1)以旧换新政策持续刺激,国内整体旺季持续;2)海外去库周期结束后需求恢复,公司紧抓机遇提份额;3)新兴市场(数据中心液冷、冷链物流等)需求旺盛且对零部件要求更高,公司具备强大研发能力和品牌优势。全年收入有望实现20%增长,贡献20亿 利润,同比增30-40%,26年收入预计仍可维持5-10%增长。

汽零业务稳健增长、客户结构持续优化。25H1汽车零部件业务实现营收58.7亿元,同比 9%,归母净利润8.2亿元,同比 17%,毛利率28%,同比 0.7pct。其中25Q2营收31.7亿元,同环比 12%/ 18%,归母净利润4.5亿元,同比 12%/22%,净利率维持14%。1)1H25特斯拉全球销量下降16%,预计占公司的收入比重降至30%以内;2)国内标杆车企贡献核心增量,其中25H1比亚迪/吉利/小米销售量同比 33%/ 48%/ 477%;2)欧洲区域销量恢复至25%增长,有效对冲特斯拉下滑,客户结构持续优化。25年汽零收入有望实现15%~20%增长,贡献18亿利润,同比增20%。

人形机器人26年量产在即、方案更新不改Tier1地位、利润空间显著。海外巨头第三代产品定型在即,方案设计完全不同,更适合大批量产,据此前计划,5年内实现年产100万台目标。公司长期积极配合全系产品开发,主供地位明确。维持按照 100万台出货测算,执行器总成5万元,净利率10%,公司份额70%,可贡献35亿元利润,弹性巨大。

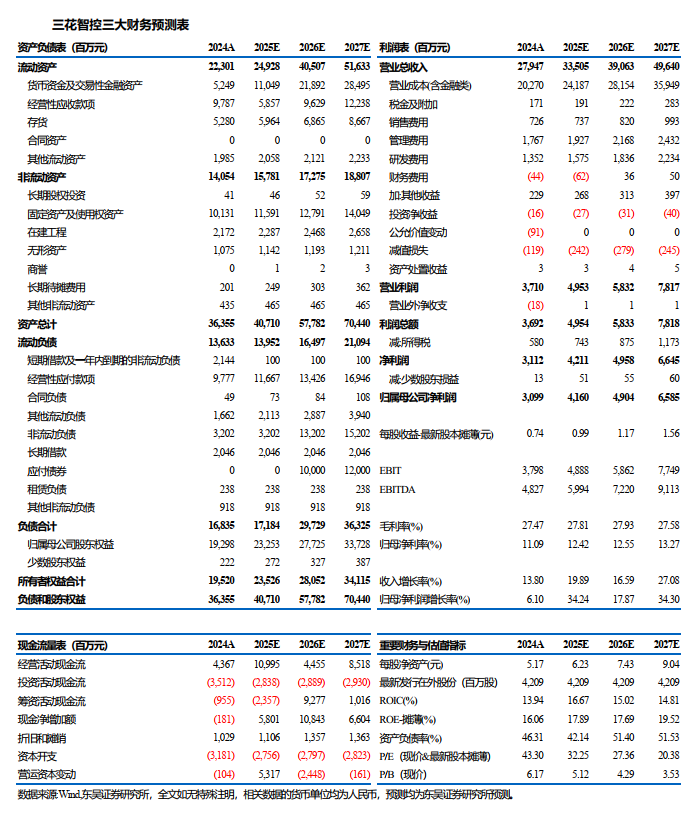

盈利预测与投资评级:考虑到制冷市场需求高景气,上修25-27年归母净利润至41.6/49.0/65.9亿元(原值为38.1/46.2/64.7亿元),同比 34%/ 18%/ 34%,对应PE分别为32x/27x/20x,给予26年40x PE,对应目标价46.8元,维持“买入”评级。

风险提示:人形机器人量产不及预期,新能源车销量不及预期等。

VIP复盘网

VIP复盘网