金九银十旺季来临,固态电池产业链迎来新一轮景气度向上,行业需求有望进一步改善。

固态电池行业短期催化事件密集落地,长期技术迭代逻辑清晰。

从产业链反馈来看,锂电设备龙头反馈头部电池厂开启扩产周期,年内头部厂商将开启设备招标以及技术方案确定。

当前固态产业趋势增强中,在补贴政策推进下,全固态目标2027年实现小规模装车示范。

从产业进程来看,关键材料硫化锂、负极以及相关设备都是值得重点跟踪的环节。

在之前的文章中,我们梳理了固态电池设备全解析、固态电池核心材料全解析、固态电池核心技术路线

本文重点梳理固态电池产业链三大核心赛道。

01

固态电池行业概览

固态电池作为最具前景的下一代电池技术,方向性与趋势性明确。

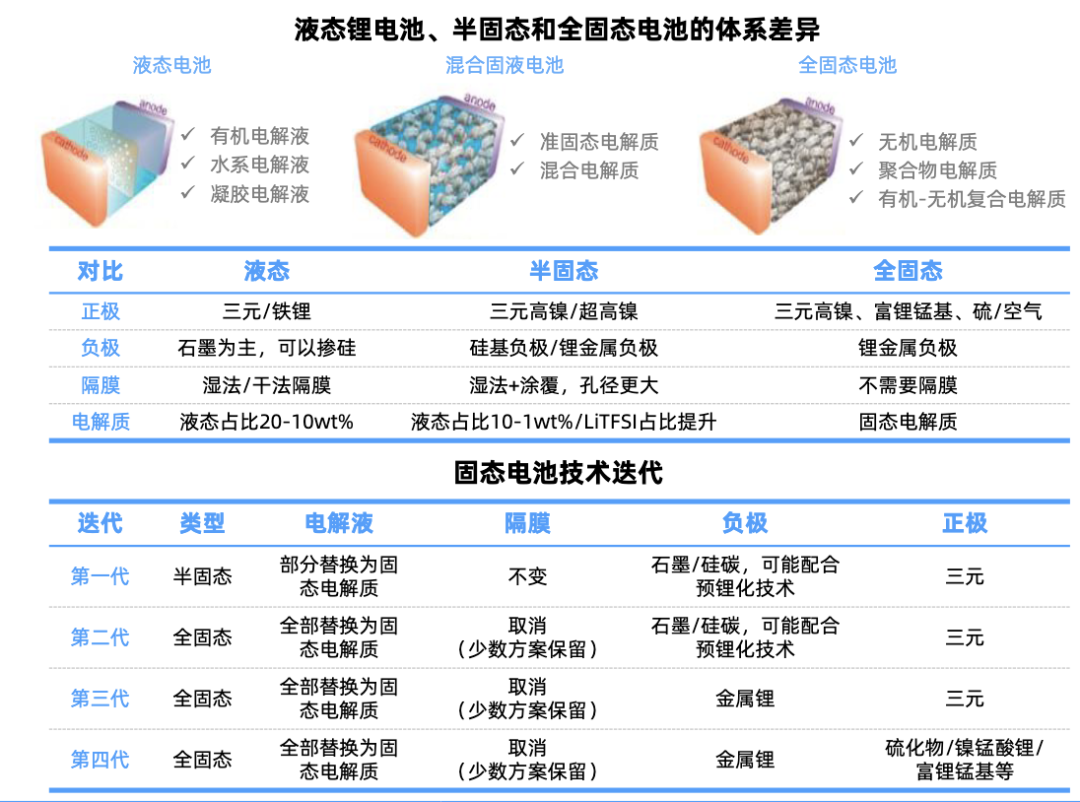

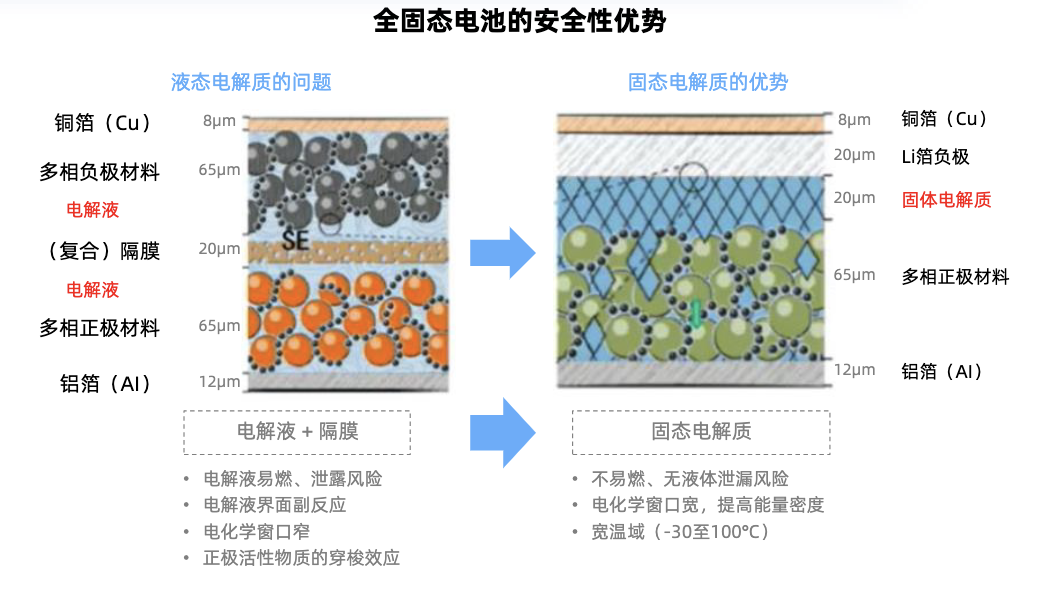

固态电池的核心在于使用固态电解质替代传统锂离子电池中的液态电解液。相比液体电解质,固体电解质不挥发一般不可燃,在安全性和能量密度方面更具优势显著。

基于高安全和高能量密度,当前固态电池产业化进程加快、技术验证与量产节奏提速。

图表资料来源:行行查

行业的降本依赖材料创新,比如硫化物电解质和锂金属负极,以及相关设备的升级。

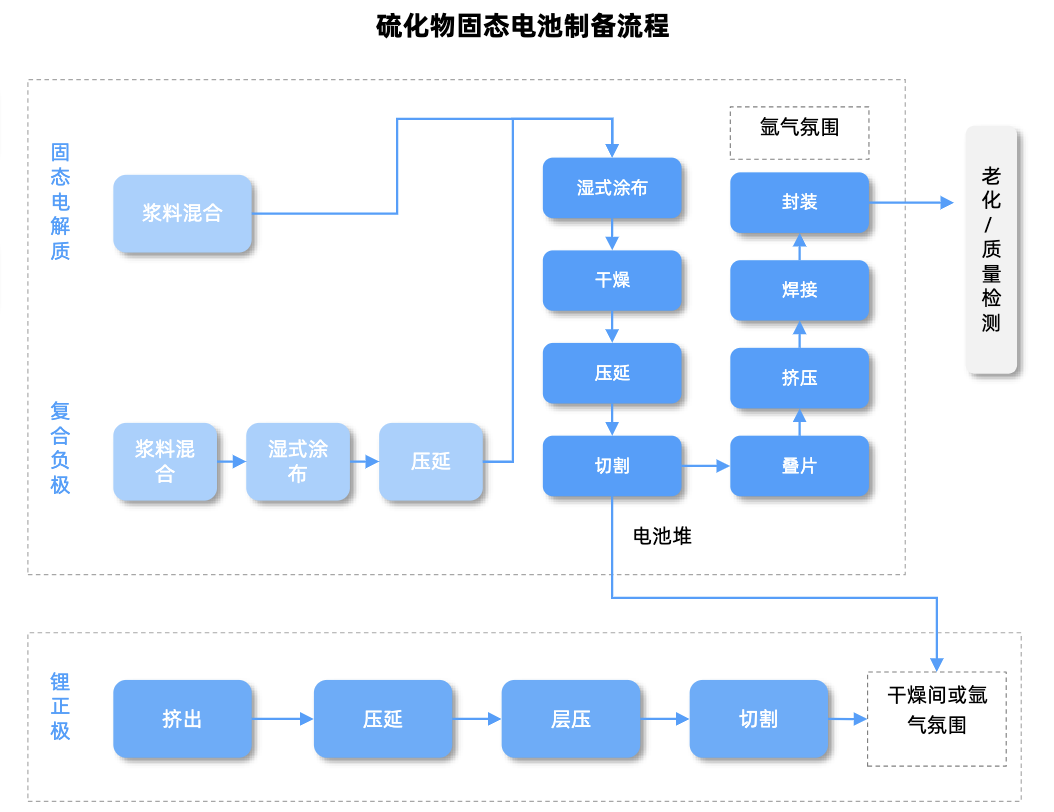

固态电池产业化三大关键环节:

硫化物路线:从产业端来看,硫化物电解质是当前全固态电池领域的研究重点。当前全固态电池向硫化物路线聚焦,以比能量400Wh/kg、循环寿命1000次以上为性能目标,确保2027年实现轿车小批量装车,2030年实现规模量产。硫化锂环节技术难度和成本占比最高,需关注纯度、粒径、均匀度等要素及成本。

设备端:作为新技术先行环节,与传统行业应用差异大。全固态电池部分工艺和设备的变动较大,产业正面临从工艺到设备全面重构。当前设备需求主要集中在干法电极设备、等静压机、激光绝缘制痕、叠片设备等。

负极与集流体环节:负极材料是决定电池能量密度、安全性和循环寿命的关键材料。主要分为碳基材料、硅基材料和金属锂负极三大类。因充放电时硫离子可能与铜离子氧化反应,头部企业采用液体合金或铜镀镍方案,还有自生成无负极方案。

02

固态电池硫化物路线

当前固态电池产业就核心材料硫化物电解质、硫化锂沿着性能提升和降本上持续做技术攻关,带来明确的新技术机会。

硫化物电解质

硫化物电解质是全固态电池材料体系的关键组成部分,也是降本的重要路径。

其离子电导率高,适配高镍正极和硅碳负极,被视为全固态电池的主流技术路线之一。

硫化物电解质电化学设计和合成工艺共筑壁垒,电化学配方构成核心难点。

该路线全球头部企业已有较深技术积累,当前硫化物电解质主要绑定日企(出光、三井)或国内技术合作。

国内方面,早先国轩高科发布采用硫化物技术路线的金石全固态电池,目前已实现装车应用,首款搭载车型为星纪元ET。此外包括宁德时代在内的多家电池厂以及一汽等车企都锚定硫化物的技术路线,推动实现固态电池的终极性能。金龙羽、道氏技术、恩捷股份、容百科技、东方锆业等也在该领域积极布局。

资料来源:行行查

硫化锂

硫化锂是硫化物固态电解质的核心原料,占据成本的近80%。

当前硫化锂价格较高,是制约硫化物固态电池大规模量产的主要瓶颈。

在全固态电池产业链环节中,硫化锂也是纯增量环节,其竞争要素核心在提纯成本。

主流制备工艺超5种以上,锂硫化合工艺的产品指标最为突出,是硫化锂在产业化早期实现小批量供应的主要路线。

硫化锂的壁垒相对硫化物电解质更高,电池厂自研少,且格局优于电解质。未来随着各路线愈发成熟,降本能力将进一步明确,路线逐步收敛。

国内相关布局厂商包括厦钨新能和上海洗霸,以及恩捷股份、光华科技、华盛锂电、海辰药业、有研新材、容百科技、厦钨新能、天赐材料等都具备高纯硫化锂合成技术等。中科固能、光华科技、瑞逍科技及湖南恩捷等企业预计2025年完成百吨级产线建设。

此外,由于硫化物电解质空气稳定性差,暴露在空气中易与水反应生成有毒气体,与卤化物混合优化是可行优化的策略。在卤化物路线中,目前宁德时代、比亚迪、清陶能源、中创新航、一汽、湖南恩捷等锂电产业链企业均已积极布局卤化物固态电解质复合应用,推动该技术路线加速产业化落地。

03

固态电池负极材料

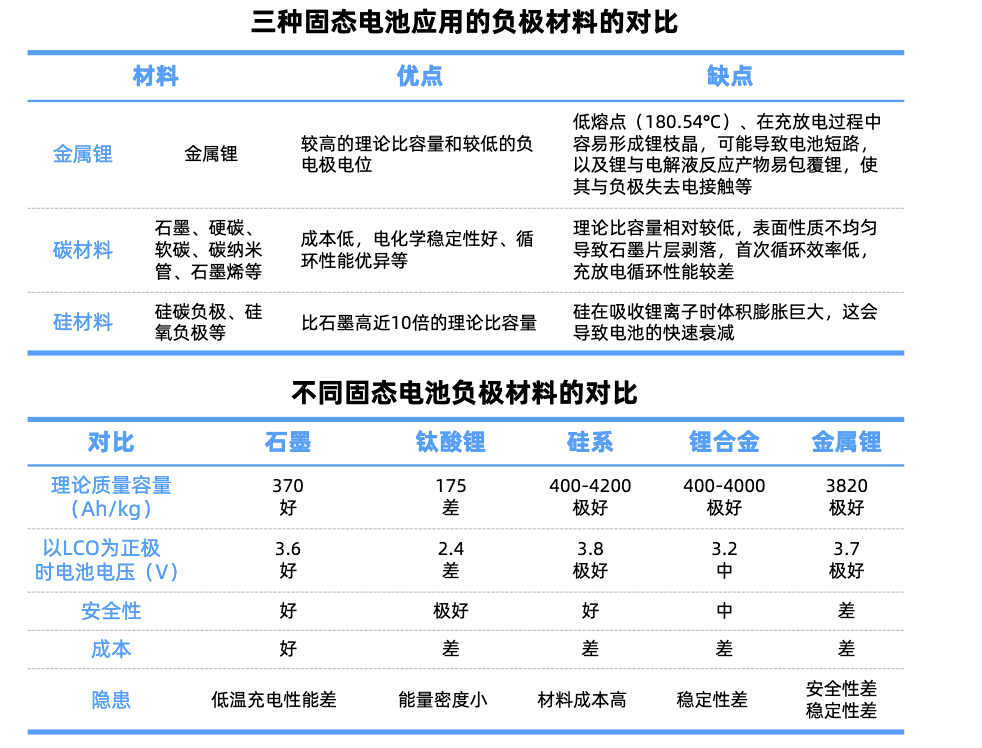

固态电池负极材料是决定电池能量密度、安全性和循环寿命的关键材料。

主要分为碳基材料、硅基材料和金属锂负极三大类。

石墨材料 硅基材料或为中短期主流,锂金属有望成为能量密度的终极选择,当前界面问题待解。此外,头部企业采用液体合金或铜镀镍方案,还有自生成无负极方案。

资料来源:行行查

硅基负极:下一代负极路线。因高理论比容量3759mAh/g,远超石墨的372mAh/g,成为提升能量密度的关键。但存在体积膨胀、循环稳定性差等问题,硅碳负极通过纳米硅与石墨复合,平衡容量与膨胀问题。目前在硅基负极领域进展比较快的企业主要为传统锂电负极生产企业,如贝特瑞、璞泰来、杉杉股份、翔丰华、尚太科技、元力股份、中科电气等企业依托石墨负极技术积累,加速硅基负极量产。

跨界布局相关企业包括上海洗霸、硅宝科技、新安股份、道氏技术、中一科技、石大胜华、鹿山新材、滨海能源等也依托自身产业链优势布局硅基负极。

锂金属负极和自生成负极具备较高能量密度,头部大厂加大该方向研发资源投入,是价值量提升环节。

锂金属负极:能量密度的终极选择。现阶段锂金属负极发展阶段还处于从实验室向产业化过渡的阶段,部分企业如赣锋锂业、宁德时代已发布基于锂金属负极的固态电池样品;盛新锂能、华丰股份、天铁科技和英联股份等厂商在该领域也有所布局。

无负极技术:无负极技术具有更高的能量密度和更低的成本。能量密度上,无负极电池是锂金属电池的特殊形式,金属锂比容量高、还原 电位低,放电电压平台高于传统锂电池。此外,无负极 电池无需预制锂箔,且减少预制锂带环节,制备流 程简化,成本更低。

头部厂商中,宁德时代在今年4月超级科技日发布无负极技术,通过纳米级界面层(自生成SEI膜)降低85%副反应消耗,体积能量密度提升60%;比亚迪公开无负极技术专利,采用多孔海绵状集流体,并掺杂轻金属降低离子反应动力学 壁垒,有效抑制锂枝晶生长。此外,中一科技持有“锂铜一体化复合负极材料”专利,与头部电池厂商和 华中科大联合开发。

04

固态电池设备

全固态电池作为最具前景的下一代电池技术之一,方向与趋势性明确,产业链设备先行。

设备是固态电池量产的关键,其核心在于解决固态电解质与电极材料的界面接触和高效制备等难题。

全固态电池部分工艺和设备的变动较大,产业正面临从工艺到设备全面重构。

当前设备需求主要集中在干法电极设备、等静压机、激光绝缘制痕、叠片设备等。

干法电极设备

全固态电池的核心工艺在于成膜技术,干法电极工艺被视为未来的主要趋势。干法制备电极相较于传统锂离子电池,制程缩短,能耗也显著降低。该环节主要设备商包括纳科诺尔(干法辊压 等静压)、宏工科技(干法混料)、曼恩斯特(干法电极设备)、先惠技术(干法电极涂布)、软控股份(干法混料)等。

等静压机

等静压是先进成熟的材料致密化技术,其致密化能力可迁移至固态电池中,改善孔隙率与电极和电解质的界面复合问题。固态电池工艺上,选用等静压设备解决固固界面问题。

等静压机主要分为冷等静压机、温等静压机、热等静压机三类。其中,冷等静压是目前最常用的等静压成型技术。目前国内宁德时代、比亚迪、先导智能、利元亨等头部企业均在等静压工艺上有深入布局,且已形成相关专利,纳科诺尔等企业也在积极研发等静压设备。

激光绝缘制痕设备

激光绝缘制痕设备通过超快激光(皮秒/飞秒级),在极片边缘精确刻蚀微槽或痕道,形成绝缘胶注入路径。随后填充UV胶并固化,最终形成封闭的胶框结构。

该环切要求激光刻蚀实现微米级控制,以适配固态电池对极片边缘绝缘的严苛要求。

德龙激光、赢合科技和先导智能等在该领域重点布局。例如,德龙激光聚焦极片制痕绝缘、干法电极激光预热、超快激光极片制片等关键技术;赢合科技掌握湿法涂布和干法成膜双路径设备;先导智能在固态电池领域以全工艺链覆盖为核心,激光复合转印和高速叠片均有所布局。

叠片设备

在固态电池中段设备中,叠片机有望取代卷绕机占据主导地位。

当前叠片工艺是全固态电池的主流装配方案,叠片设备将正负极片与固态电解质层叠片成电芯。

该环节市场格局来看,海外丰田等头部企业均以叠片工艺为核心推进全固态电池量产。国内包括海目星、科瑞技术、先导智能、利元亨等在叠片设备都有所深入布局。

此外,当前更多供应商开始提供体系化的固态电池解决方案。

一是提高固态电池产品价值量,二是组合验证效果更好,交付电池客户后有望加速验证应用进度。例如,贝特瑞的正负极 电解质全套材料方案、璞泰来的材料 设备方案、当升科技的电解质 正极复合方案。

整体来看,当前半固态电池已实现量产装车,能量密度突破400Wh/kg;全固态电池预计2030年后进入市场,以解决液态电解质的安全隐患。固态电池技术路径的明确性,新车型及电池端催化有望带动对应产业链有望全面带动配套产业链清陶链、卫蓝链、太蓝链以及车端和产业链各环节高速发展。

VIP复盘网

VIP复盘网