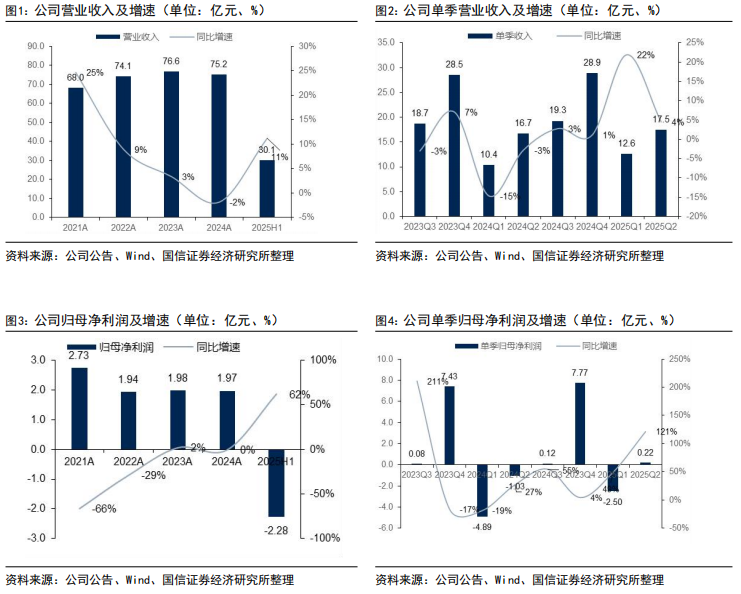

单Q2实现利润转正。公司25H1收入30.09亿元( 11.16%),归母净利润-2.28亿元,亏损收窄约61.54%;扣非归母净利润-2.59亿元,亏损收窄60.44%。单Q2来看,公司收入17.47亿元( 4.50%),归母净利润0.22亿元,扣非归母净利润0.03亿元,均实现转正。单Q2实现盈利转正,公司经营充分调整到位。Q2收入增速短期放缓,不改全年持续复苏趋势。

毛利率有所提升,现金流依然优异。公司上半年毛利率为62.09%,同比提升0.75个百分点,尤其云计算业务毛利率提升3.46个百分点。公司三费整体同比减少6.81%,尤其管理和研发费用下降较大。公司25H1现金流入41.01亿元( 4.32%),经营活动现金流净额为-2.35亿元(去年同期为-9.77亿元),公司加强供应链管理,上半年策略性备货金额同比减少,购买商品、接受劳务支付的现金同比少支出4.32亿元

云计算仍是收入增长主要动力,政府业务增长恢复。25H1云计算收入13.95亿元( 26.15%),主要受益于信创对VMware等替换持续增长,以超融合为核心的产品线保持20%以上增速;安全业务收入14.35亿元( 2.61%),基础网络及物联网收入1.79亿元(-11.62%)。分行业来看,企业客户收入增长6.61%,收入占比达到48.75%;政府及事业单位收入增长16.98%,收入占比41.57%;金融及其他收入增长11.23%,收入占比9.68%。另一方面,公司在国际市场实现收入2.54亿元( 35.33%)。

安全企稳,云继续高增长,25年有望释放利润拐点。从安全行业来看,25年需求趋稳,全行业提效降本下,有望逐步扭亏。而公司率先发力AI与安全融合,重点培育的融合GPT能力的XDR、安全托管服务(MSS),保持较高增长,深信服MSS累积客户数量超过5500家。云计算超融合以25.1%的份额保持第一,在当下高增长的同时,“一朵云”HCI AICP业务在持续升级,随着AI逐步落地,成为未来新的增长点。同时,分布式存储业务EDS产品和方案竞争力稳步提升,收入增长较快。

风险提示:宏观经济影响IT支出;行业竞争加剧;新业务拓展不及预期。

报告正文

公司25H1收入30.09亿元( 11.16%),归母净利润-2.28亿元,亏损收窄约61.54%;扣非归母净利润-2.59亿元,亏损收窄60.44%。单Q2来看,公司收入17.47亿元( 4.50%),归母净利润0.22亿元,扣非归母净利润0.03亿元,均实现转正。单Q2实现盈利转正,公司经营充分调整到位。

VIP复盘网

VIP复盘网