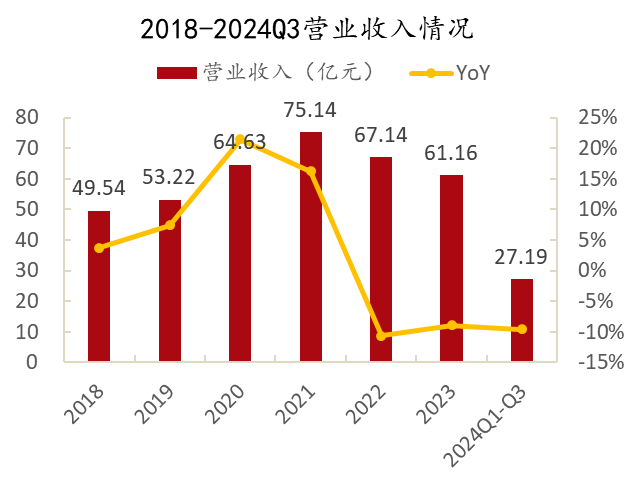

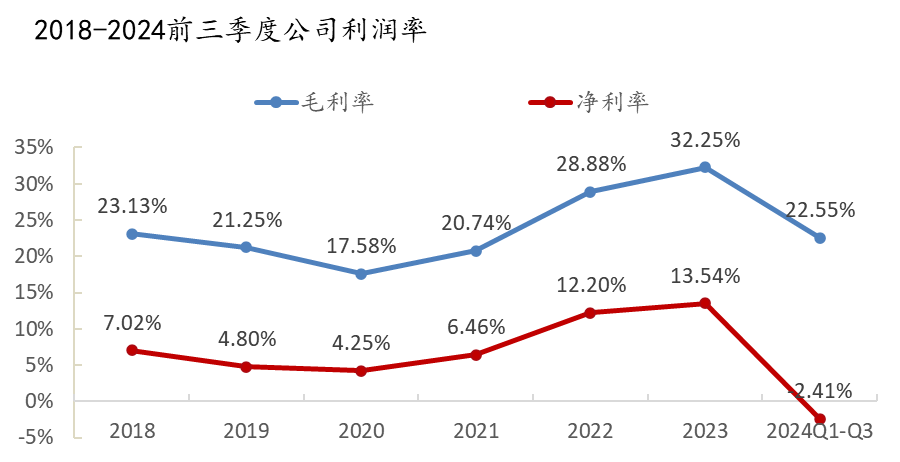

北方红阳业绩扭亏为盈预示行业变化,行业订单推迟致使业绩短期承压。公司2020-2023年扣非归母净利润复合增速高达47.55%,销售净利率由4.25%增长至13.54%,盈利能力持续改善。2023年受订单增长及审价积极影响,北方红阳五年来业绩首次扭亏为盈或预示行业积极变化。2024年受大环境影响,特种装备订货、交付推迟,且培育钻石业务降价导致利润率下滑,公司业绩短期承压。前三季度公司营业收入27.19亿元,同比下滑9.6%,归母净利润亏损0.6亿元。我们认为随订单陆续下达,公司业绩有望快速修复。

低成本精确制导武器需求扩容,公司有望开启军品放量序章。现代战争更强调远程化、精确化打击,对精确制导弹药的需求量极高,主要包括远火及导弹。在美国2024财年国防部要求306亿美元用于弹药及导弹采办,金额较上一年增加了24%;占全部武器系统采办及研发经费的9.7%,较23年上涨0.9pct。一方面我国战储需求结合实战演训消耗,低成本制导弹药需求有望持续放量;另一方面2023年新型号节点年或为“新域新质”装备元年,经过一年调整后新一代武器弹药预研转批产有望加速。部分行业订单合同的签订或预示行业需求正逐步恢复。2025为“十四五”收官之年,行业订单或加速下达,公司有望开启军品放量序章。

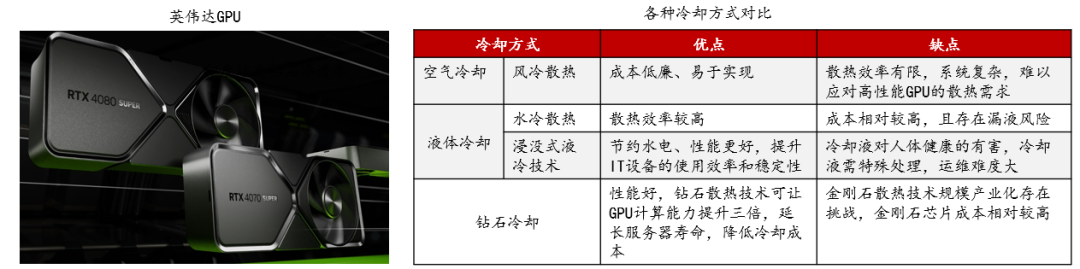

培育钻石逐渐走出低谷期,新需求或带来全新增量。在装饰品等传统领域,全球人口增长、中产阶级财富增加及女性自主购买上升将支撑培育钻石需求。同时培育钻石作为光学仪器、量子器件、精密加工仪器等的新材料,也呈现出迅猛发展的趋势。根据美国Akash公司发布,他们的培育钻石散热技术可让GPU计算能力提升三倍,温度降低60%,延长服务器寿命,显著降低冷却成本。随着AI的不断发展,钻石散热或将带来全新增量。中南钻石作为世界知名的高品质克拉级钻石规模化生产企业,凭借较强的市场竞争力有望受益。

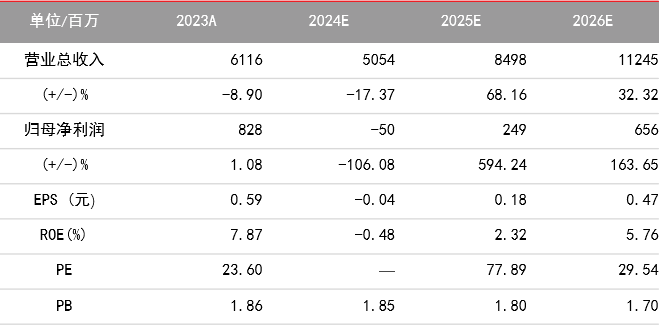

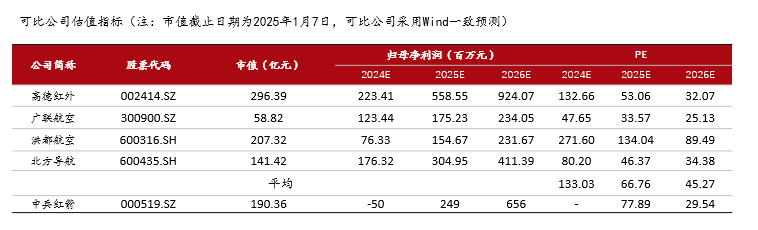

盈利预测与投资建议:公司作为兵器工业集团旗下核心上市公司,属智能弹药稀缺标的,具备集团背书优势、能力建设优势、研发优势、规模优势等多重竞争优势,有望随下游需求恢复开启军品放量新篇章。超硬材料方面公司通过以价换量积极应对市场周期性调整,并持续保持工业金刚石市场占有率第一的市场地位,未来随培育钻石需求持续扩容,公司有望形成新的业绩增长点。我们预计公司2024-2026年实现营业收入50.54、84.98、112.45亿元,实现归母净利润-0.5、2.49、6.56亿元,25-26年对应PE为77.89、29.54X。首次覆盖,给予“推荐”评级。

风险提示:市场波动性风险;军品订单节奏风险;新型号装备研制列装不达预期的风险;国际局势变化的风险。

1.1 兵器集团制导弹药龙头,多次并购布局军民业务

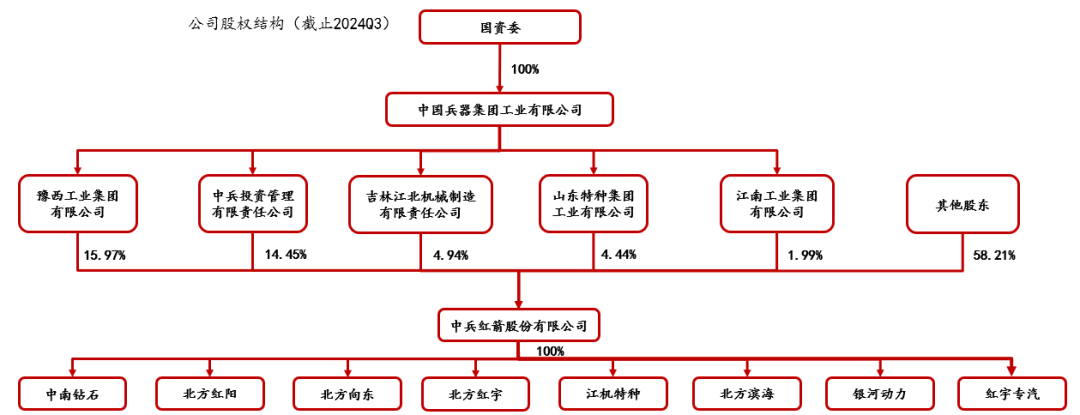

1.2 背靠中国兵器工业集团,股权结构清晰

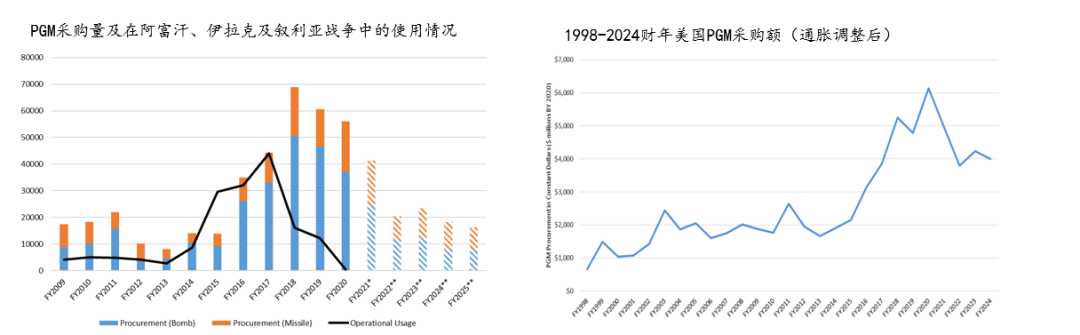

为应对战争消耗,2014-2020年间美国PGM采购金额从20亿美金激增至60亿。随着俄乌战争及巴以冲突的开展,美国仍将持续加强采购力度,预计2023-2025年将花费114亿美元采购PGM。

现代战争就是消耗战,弹药战略储备意义重大。乌克兰“每日最低绝对需求量”为6000枚炮弹,但乌军每天只能发射2000枚炮弹,这也直接导致乌克兰被迫撤出阿夫杰耶夫卡。作为欧洲最大的弹药生产商之一,德国莱茵金属公司首席执行官阿明·帕珀费尔指出,要想让乌克兰炮兵压倒对手,西方每年提供给该国的炮弹数量不能低于150万发。

根据俄罗斯国防部2024年1月4日发布的通报,自俄乌冲突爆发以来,共有54个国家向乌克兰提供各类援助,援助金额为2030亿美元。乌克兰每年需要1000亿左右美元的外援,才能在这场冲突中与俄罗斯打成平手。

欧美意识到战储重要性,提高军火产能。外界一度认为俄乌冲突会非常短暂,但如今西方各国都已认清了加快弹药生产的重大意义。根据《青年参考》美国2023年将155毫米榴弹炮炮弹的生产列为最优先事项,目标是在2024年实现月产8万发。德国莱茵金属公司2023年宣称自己每月能生产4万发炮弹,产能是2022年的4倍。法国内克斯特系统公司每年能够生产数以万计155毫米口径炮弹, “几乎已经达到产能上限”。

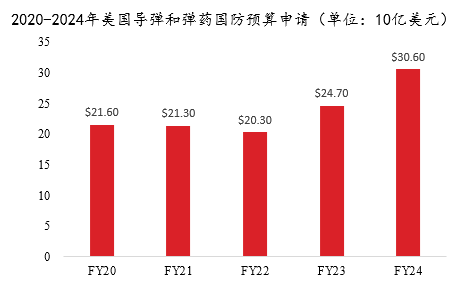

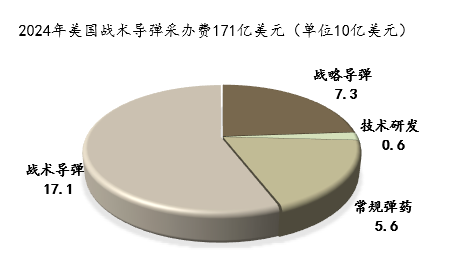

美国2024财年国防部要求306亿美元用于弹药及导弹采办,金额较上一年增加了24%;占全部武器系统采办及研发经费的9.7%,较23年上涨0.9pct。其中,常规导弹56亿美元,战略导弹73亿美元,战术导弹171亿美元,技术开发6亿美元,以确保工业基地生产联合部队所需产品的稳定性。

美国4月23日通过千亿对外援助法案,其中包含610亿对乌克兰的援助。根据法案内容,这笔钱中将有232亿美元用于填补对乌武器援助给美国武器库存造成的空缺;113亿美元用于资助美军在欧洲执行任务;138亿美元用于美国政府向军火商采购援乌先进武器和防御装备。

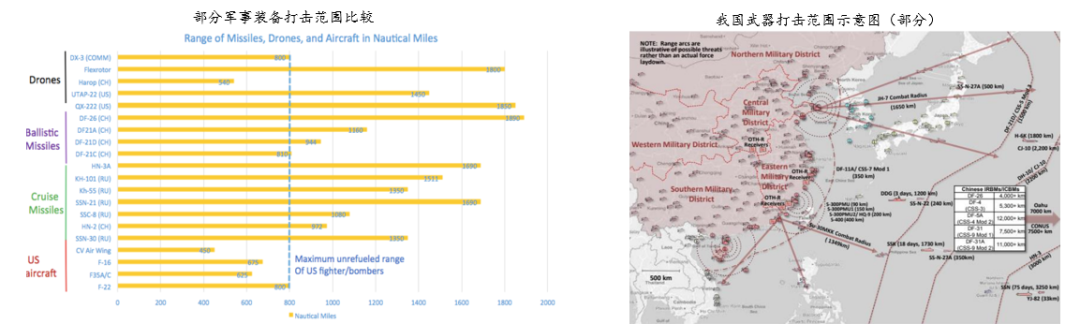

精确制导武器是我国形成反介入/区域拒止能力建设的重要环节,具备战略意义。远火覆盖范围15km-500km,导弹打击范围可超过1.1万km,结合我国现有的战机、驱逐舰等平台,打造了海陆空天地一体化的防御体系,形成了对近海、临海的反介入和区域拒止能力。

实战演训趋向常态化,消耗量有望加大。2024年3月7日下午,总书记在十四届全国人大二次会议解放军和武警部队代表团全体会议上强调“全面加强练兵备战,提高人民军队打赢能力”、“深入推进实战化军事训练,深化联合训练、对抗训练、科技练兵。加强军事力量常态化多样化运用,坚定灵活开展军事斗争,塑造安全态势,遏控危机冲突,打赢局部战争。”

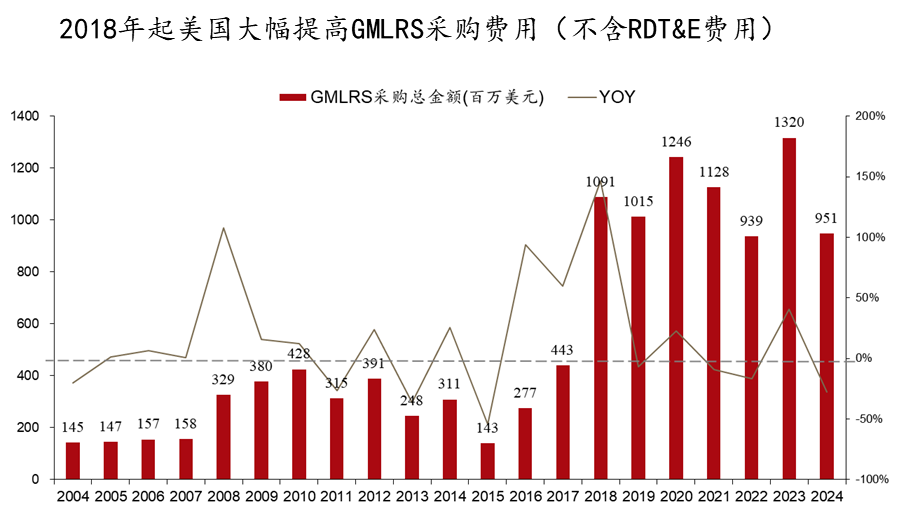

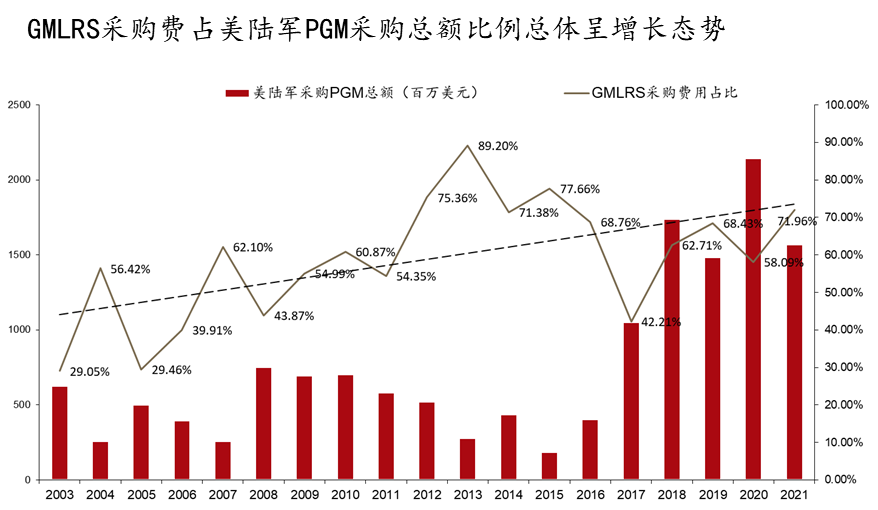

美国或基于三次对外战争的经验对未来战场远火的重要作用做出判断,自2018年起大幅提高制导火箭弹(GMLRS)采办费,连续7年保持在9.3亿美元以上,2023年采购总额达13.2亿元创下历史之最。2024年美国军费预算中GMLRS占10.3亿美元(含RDT&E费用),占弹药系统总经费3.4%。

GMLRS成为美陆军最核心制导弹药。2003年美国发动伊拉克战争以后,GMLRS占比陆军PGM采办总额比例保持持续增长势头,2021年占比达72%。

美国积极储备远火,或许暗示了未来地面战争的趋势为低成本火力压制,这也为我们发展地面装备带来启发。

内需:低成本化是国内列装方向,远火是低成本精确制导核心

陆军装备部在2021年8月发布《关于加快推动陆军装备高质量高效益高速度低成本发展的倡议书》,强调要坚持“以低成本为导向的高质量”;远火火力从境内覆盖周边地区,具备战略威慑意义,有战略储备需求。

外贸:地缘冲突或推动远火外贸高增,我国有望把握历史机遇

需求端:远火是军贸明星产品,实战效能已得到验证

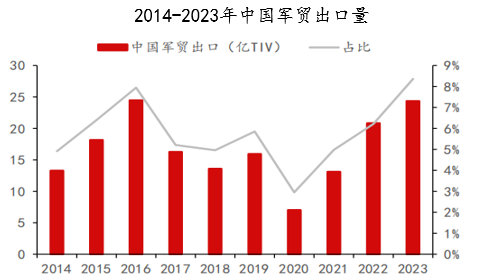

全球军费高涨带动军贸需求:23年全球军费支出达2.39万亿美元,增长了6.19%(较22年 3.18pct),为近5年最高增长率。

地缘冲突推动军贸增长:乌克兰进口增长,23年同比增长44%,达40.1亿TIV,成为全球最大的军贸进口国,份额为14%。其中19-23年乌克兰导弹及火炮进口量占总需求的46.8%;中东地区局势复杂,军贸需求强烈。

供给端:我国远火具备竞争优势,有望持续开拓市场

俄罗斯受制于战场需求,出口转向内:19-23年俄罗斯军贸出口147.6亿TIV,较上期减少52.5%,军贸供给出现缺口。

我国军企生产研发自主可控,技术水平世界前列,军贸政治附加条件少,与客户建立长期稳定关系。19-23年,累计出口81.2亿TIV,占全球军贸出口5.8%,居军贸出口榜榜四位置。

我国远火具有竞争优势:我国远火谱系众多,可应对不同需求。目前我国远火外贸型号主要有兵器集团生产的远程火箭炮AR-2、AR-3 和SR-5,“火蛇”70A与“火蛇”90A航空制导火箭弹,“火龙”、“神龙”BRE 系列火箭弹。航天科工集团的“SY”系列火箭炮,航天科技集团的“A”系列、“WS”系列火箭炮也是市场主要竞争者。从效能上讲,我国远火可达500km射程,处于全球领先。

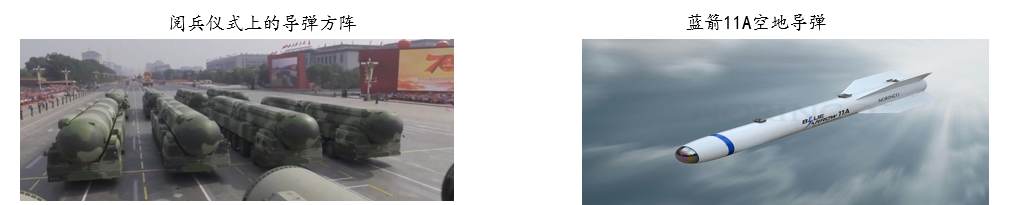

导弹武器的问世,改变了现代战争的作战样式。在中东战争、海湾战争、科索沃战争等局部战争中,反舰导弹和巡航导弹取得了令人瞩目的作战效果,一再证明导弹武器的强大威力,在全球范围内掀起新一轮的“导弹发展热潮”。近10年来,全世界各国研制的导弹型号超过800个,一些发展中国家相继加入了自行研制导弹国家行列,由少数大国垄断导弹发展的局面已经打破。局部战争此起彼伏,导弹武器总是在各个战场上扮演着举足轻重的角色,甚至影响着战争的进程和结构。

我国已形成核常兼备、型号配套、射程衔接、打击效能多样的作战力量体系。无论是精打尖刀,还是战略利器,综合性能越来越稳定、信息化程度越来越高、抗干扰能力越来越强、毁伤威力越来越大。2015年胜利日大阅兵,昂首而行的导弹方阵中,半数以上首次亮相阅兵场;2017年朱日和沙场阅兵,历经实战化淬炼的5型导弹组成战略打击群,以威武阵容展现战略军种的强军风采;2019年国庆70周年阅兵,东风-17、长剑-100、东风-41导弹首次揭开“神秘面纱”,尽显“王牌”“底牌”的强大战略制衡能力。

导弹具备战略威慑力量,是新域新质作战力量。党的二十大报告提出,要“开创国防和军队现代化新局面”,强调“打造强大战略威慑力量体系,增加新域新质作战力量比重,加快无人智能作战力量发展”。这对我军建设提出了新的要求,也为新域新质作战力量建设发展提供了新的时代契机。据2022年11月8日中华人民共和国国防部文章指出,“新域新质作战力量其所立足的新型作战域往往具有疆域属权未定性、力量辐射全域性、作战效果战略性、未来发展突变性等特点,是世界各国战略竞争的热点领域,更是制胜未来的关键领域。”在新域新质作战要求牵引下,导弹需求有望快速恢复,并得到进一步发展。

2.6 导弹:新域新质核心作战力量,国之重器使命必达

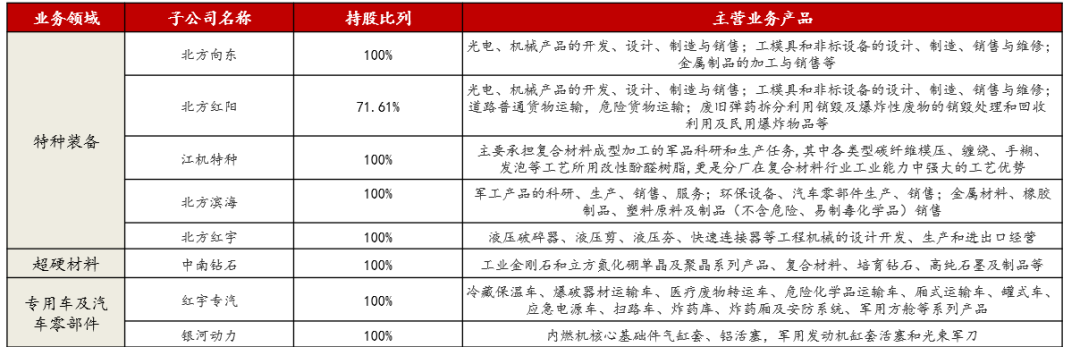

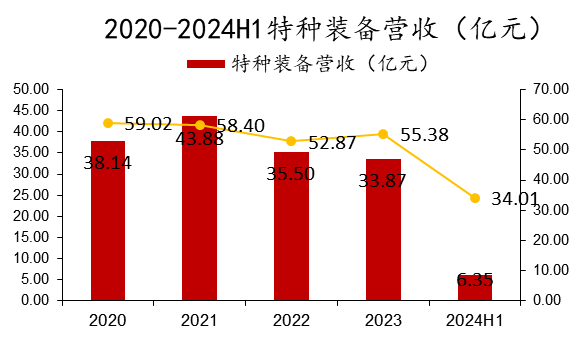

公司军品业务由2016年注入的江机特种、北方向东、北方红宇、北方滨海和北方红阳五家弹药类公司承担。其中,江机特种是国内导弹、引信、智能弹药的研制生产基地,具备产品设计、工艺研究到生产、检测、试验等较为完善的产品开发及生产能力;北方向东是国内航空火箭弹、导弹战斗部、远程制导火箭弹发射箱的研制生产基地;北方红阳从事军品加工、制造、装药、装配及总装生产业务,承担着国家大口径炮弹和导弹战斗部、智能化弹药等军品的研制生产任务,2023年受订单增长及审价积极影响,五年来业绩首次扭亏为盈。随特种行业需求恢复,公司盈利能力持续改善。

集团优势:兵器集团是国家安全和国防建设的主力军,公司系中国兵器工业集团旗下核心上市平台,属制导弹药稀缺标的,在竞争中具备优势。

能力建设优势:公司具有多种产品科研试验设计条件,具备国家多个重点型号产品的研发和批量生产能力,能够满足不同产品的生产要求,处于国内先进水平;有专业化试验场和部分产品危险性评估试验场。

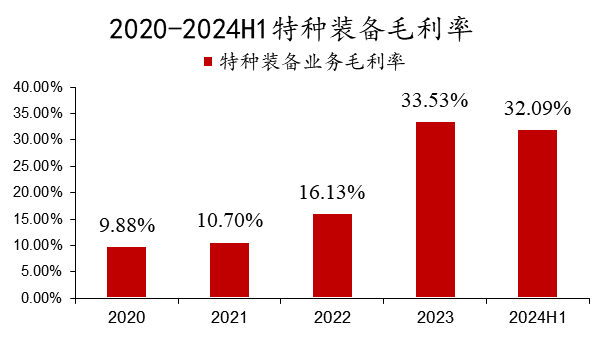

规模优势:公司坚定有力扛起了“强军胜战”的使命担当,特种装备营收占比近4年保持在50%以上。规模效应带来盈利能力提升,公司毛利率稳中有增,2024H1达到32%。

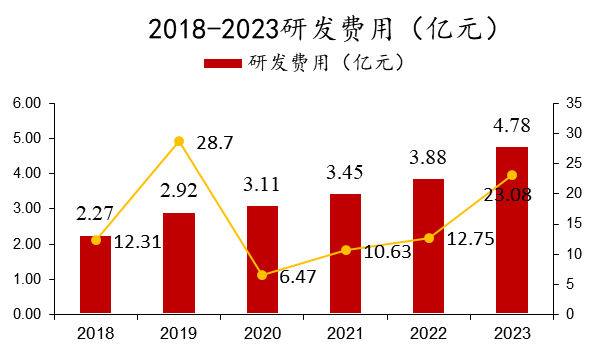

研发优势:公司秉承生产一代,研制一代,预研一代”整体思路,研发费用呈现逐年增长的趋势。公司在研项目充足,在“十四五”收官之年,研制及预研项目有望进入批产转阶段,公司业绩有望增厚。

精确制导弹药具有消耗品属性,在内需 外贸、老型号批产 新型号落地的多重催化下,有望在2025年进入新一轮放量阶段。公司作为弹药总装龙头,有望深度受益。

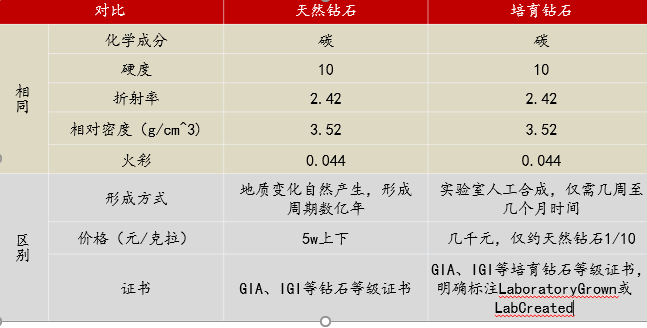

性价比高:人工培育钻石在化学成分、晶体形态等化学物理性质方面与天然钻石相差无几,价格是天然钻石价格的十分之一到九分之一。相比于天然钻石,培育钻石高性价比成为消费者选择其的重要原因。 生长周期短,纯净度高:相比于天然钻石几亿年的生长,培育钻石具有短生长周期的特点。2019年中科院在培育钻石领域取得突破,仅需7天就可以培育出一颗36克拉的高纯度钻石。由CVD法合成钻石的纯净度均相当于自然界中稀有的Ⅱa型钻石,其含碳量较高,纯净度高。 环保,符合绿色发展理念:相较于天然钻石复杂的发掘开采过程对地表造成的破坏,培育钻石生产过程更加环保。CVD法利用空气中的二氧化碳制作甲烷,实现了碳的负排放。

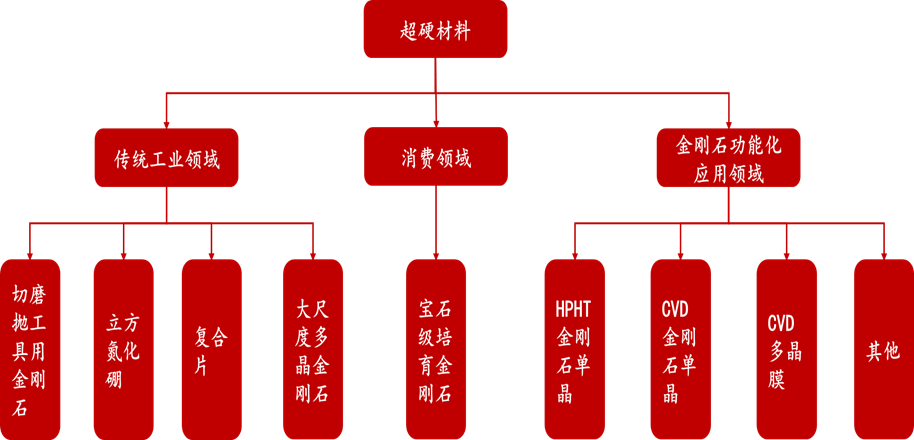

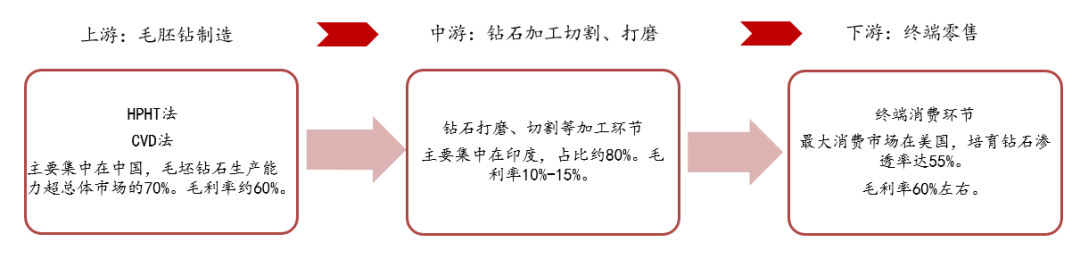

钻石培育产业链上游主要进行毛胚钻制造培育,中游进行钻石打磨、加工,下游是培育钻石的终端零售。

产业链上游:钻石培育的两种主要方法为高温高压(HPHT)法和化学气相沉积(CVD)法。HPHT法指指温度梯度法,国内也称温度差法,是我国厂商主要采用的制备方法。HPHT法模拟了球深处天然钻石形成时的极端热量与压力条件,其具有钻石生长速度快、培育成本低等优点,具有较高的综合效益。CVD法是在真空室内对烃类混合气体施加适当的压力和温度来满足钻石生长需要,这种培育方法生产出来的钻石纯度更高。主要集中在中国,其中河南占全国毛坯钻石生产能力的80%以上,主要采用HPHT法进行生产。

产业链中游:与天然钻石加工环节相同,主要是对钻石进行切割、打磨,此生产环节主要集中在印度。

产业链下游:终端消费环节,最大的培育钻石消费市场在美国。近年来培育钻石的下游认可度不断提高,如美国联邦贸易协会及主流鉴定机构(IGI、GIA)认可培育钻石地位。

供给侧:

产量规模逐年扩大,中国钻石毛坯供给超70%。过去20年,天然钻石产量从峰值1.75亿克拉降至今年刚过1亿克拉,预计到2020年代末将维持在数十年来低位,即1.05-1.2亿克拉,供应量与需求量的差别为培育钻石的发展提供了发展的空间,自2015年以来,实验室培育钻石产量每两年翻一番。中国作为培育钻石生产大国,具有完备的人造金刚石产业链。2023年中国培育钻石毛坯产量超过2200万克拉,全球占比超70%。中国培育钻石毛坯代表型企业主要集中在河南,2023年的产量达到1800万克拉以上。因为市场化程度高,在产品差异化小的条件下,人造金刚石行业十分考验企业的研发、工艺和质量控制,具有一定的行业进入壁垒。

需求侧:

3.4 新需求涌现,电子领域应用需求有望突破

GPU需求不断增加,GPU冷却方式创新成为必要。

数字经济迅速发展,AI大模型快速扩张,AI时代的到来成为GPU需求增长的重要推动力。相比于CPU,GPU具备更多的算数逻辑单元、控制单元与内存缓存,其SIMD架构与深度学习算法需求更吻合。2022年全球GPU的市场已经达到了448亿美元的规模,根据华经产业研究院数据预测,2023年将实现近600亿美元的市场规模。GPU冷却方式包括:风冷散热、水冷散热、直接液冷技术、油浸冷却等。

钻石散热技术成为新领域,培育钻石应用不断扩展。

根据Akash Systems与美国商务部签署的初步备忘录,该公司提出了一项「用钻石冷却 GPU」的技术,其利用钻石物理特性,不仅可以大幅提升服务器的工作效率,而且可以给宇宙空间的卫星实现加速。金刚石作为一种超宽禁带半导体,具有优异的导热性、载流子迁移率、击穿电场强度等关键特性,是高算力时代散热技术突破的关键。

钻石散热技术可让GPU计算能力提升三倍,温度降低60%,延长服务器寿命,显著降低冷却成本。

中南钻石是超硬材料行业龙头企业,技术力量雄厚,具有较强的科技创新能力及整合创新能力,拥有超硬材料产品全流程技术优势,从原材料、零部件生产与组装、产品合成、提纯、分选到产品检测以及装备制造均具有先进的、完整的核心自主知识产权,整体竞争优势明显,“中南”品牌目前已成为行业公认的工业钻石产品首选品牌。

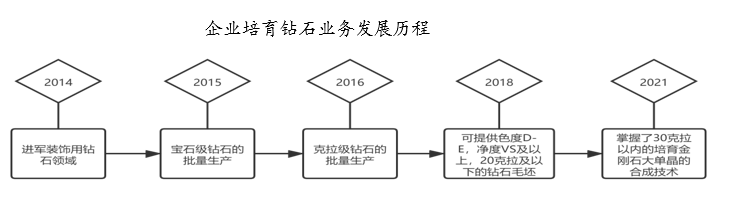

培育钻石产品是中南钻石进军消费品领域、实现转型升级的重要战略产品,其净度高、色彩斑斓、单粒重量大等特点受到消费者的青睐,市场前景广阔,中南钻石作为世界知名的高品质克拉级钻石规模化生产企业,有很强的市场竞争力。

公司研发优势和产品优势突出。公司牢牢掌握培育钻石的多层技术,生产的培育钻石颜色等级可达到D-E 级,净度可达到VS 以上。在竞争加剧的环境下,公司通过技术的进步,通过降本、提质,利用公司强大的研发优势进行布局。公司主导起草的磨料磨具国际标准《超硬磨料冲击韧性测定方法》获批立项,成为超硬材料行业首个获得立项的国际标准。中南钻石和郑州中南成功入选2023 年度国家知识产权优势企业。

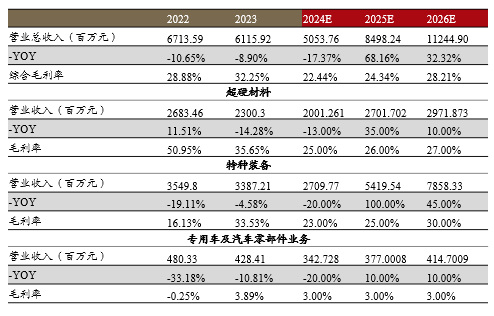

超硬材料业务:超硬材料行业处于市场调整周期,受市场需求下降及行业竞争激烈影响,公司通过以价换量积极应对市场周期性调整,预计2024-2026年该部分业务收入同比增长-13%、35%、10%,毛利率分别为25%、26%、27%。 特种装备业务:受行业下游订单推迟影响,该部分业务短期抗压。2025年精确制导弹药需求有望反弹高增,公司有望深度受益。预计2024-2026年该部分业务收入同比增长-20%、100%、45%,毛利率分别为23%、25%、30%。 专用车及汽车零部件业务:公司主要从事危化品运输车、冷藏保温车及军用方舱三大类系列产品研制生产,受行业竞争加剧影响出现亏损。公司降本增效,未来有望实现良性发展。预计2024-2026年该部分业务收入同比增长-20%、10%、10%,毛利率分别为3%、3%、3%。

公司特种业务主要涉及常规弹药和制导武器,在内需 外贸、老型号批产 新型号落地的多重催化下,制导武器及弹药有望在2025年进入新一轮放量阶段。公司作为弹药总装龙头,有望深度受益。超硬材料方面公司通过以价换量积极应对市场周期性调整,并持续保持工业金刚石市场占有率第一的市场地位,未来随培育钻石需求持续扩容,公司有望形成新的业绩增长点。

我们预计公司2024-2026年实现营业收入50.54、84.98、112.45亿元,实现归母净利润-0.5、2.49、6.56亿元,25-26年对应PE为77.89、29.54X,选取同样深耕特种弹药领域的高德红外、广联航空、洪都航空、北方导航作为可比公司,考虑公司在产业链的优势地位,首次覆盖,给予推荐评级。

VIP复盘网

VIP复盘网