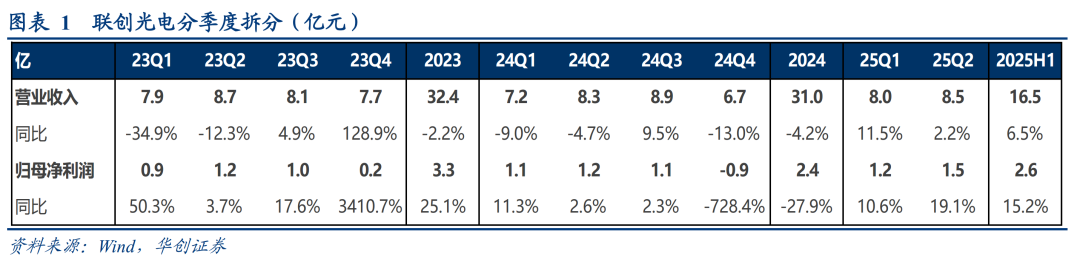

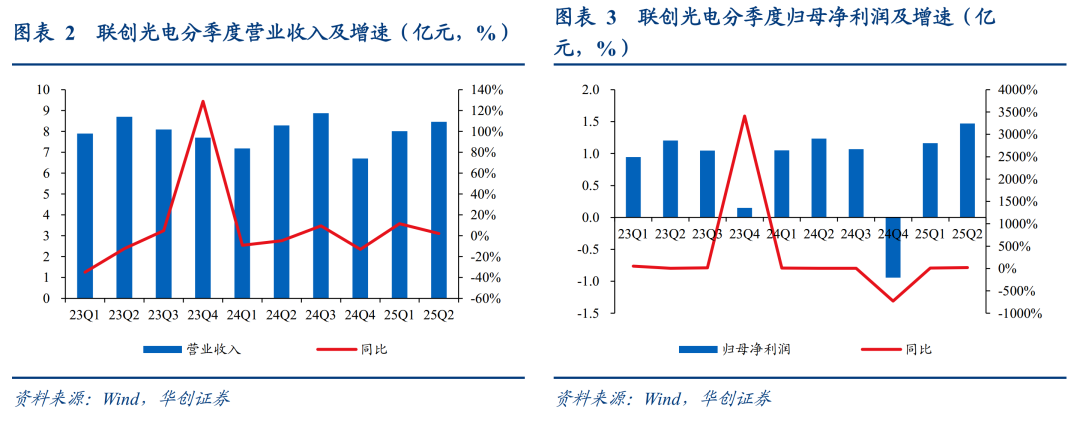

一、公司公告2025年半年报:

二、分业务来看:子公司中久光电净利润同比增长401%,激光业务增长显著。

二、分业务来看:子公司中久光电净利润同比增长401%,激光业务增长显著。

1)激光系列及传统LED芯片:2025H1实现营业收入1.28亿元,同比大幅增长176.87%。其中,子公司中久光电实现净利润1762.38万元,同比增长400.58%。公司实现了大功率激光器件及光刃系列整机的双重突破,持续筑牢技术壁垒,并携光刃系列激光装备亮相全球最大阿布扎比防务展,不断加速全球化布局;

2)智能控制系列:2025H1实现营业收入8.21亿元,同比下降7.07%,主要系关税摩擦影响出口,公司上线了SAP系统优化供应链,抵消了部分压力。

3)背光源及应用产品:2025H1实现营业收入5.96亿元,同比增长17.95%,公司重点聚焦工控、车载和平板背光源领域,主导项目逐步进入量产阶段,整体销售量显著增长。

4)光电通信与智能装备线缆及金属材料产品:2025H1实现营业收入0.73亿元,同比下降2.54%,公司继续聚焦军工、5G通信、工业装备、轨道交通、外贸五大领域,通过内部精细化进一步管控成本。

三、高温超导产业:可控核聚变、电磁弹射或驱动高温超导磁体放量。

1)可控核聚变:公司结合星火一号工程需求,完成了磁体线圈及总体设计,完成验证线圈、制冷方案设计,并完成聚变磁体全产线设备汇总报告,开展了工装试制。根据公司半年报转引自浙商证券测算,全球核聚变设备市场年均规模2031~2035年将达到2172亿元,且2023~2028年复合增速为35%,行业高速发展有望带动公司订单逐步落地。

2)商业航天电磁弹射:2025年7月,联创超导中标资阳商业航天发射技术研究院“大功率低温制冷系统与模型超导磁体研制服务”项目,同时依托资阳研究平台推进工艺-系统-应用三维协同突破,为商业航天低成本发射提供核心技术支撑。

四、激光产业:坚持创新驱动业绩发展,公司实现多项关键技术突破。

1)核心激光器件技术:公司在轻量化高效锁波泵浦源、窄线宽高功率激光器以及高性能单模光纤激光器三大技术方向均取得重大突破,更高的技术水平使得公司能够更好适应不同应用场景的需求;

2)激光反制无人机系统技术:光刃-Ⅱ某型系列的一体化方舱设计将部署效率提升40%以上,自研ATP系统使得跟瞄精度较行业同级别产品提升15%。此外,公司完成外观自主设计并通过研究院认证,降低设计成本30%。

我们预计公司2025~2027年归母净利润分别为5.83、7.21、8.75亿元,同比 141.6%、 23.7%、 21.3%;对应PE分别为50x、41x、33x,维持“推荐”评级。

风险提示:核聚变进展不及预期,核聚变进展不及预期,传统业务调整进度不及预期等。

VIP复盘网

VIP复盘网