核心观点

事件:公司近日发布2025年半年报,2025年上半年实现营收104.37亿元,YoY 282.64%;归母净利润39.42亿元,YoY 355.68%;扣除非经常性损益后净利润39.34亿元,YoY 354.93%;每股收益3.97元。单二季度实现营收63.85亿元,YoY 295.39%,QoQ 57.56%;归母净利润23.70亿元,YoY 338.36%,QoQ 50.70%;扣除非经常性损益后净利润23.65亿元,YoY 337.99%,QoQ 50.76%。整体业绩保持快速增长,盈利能力持续提升。

点评:光模块产品线丰富,高速率光模块销售占比持续提升。公司已成功推出基于 VCSEL/EML、硅光及薄膜铌酸锂方案的400G、800G、1.6T系列高速光模块产品,400G和800GZR/ZR 相干光模块产品、以及基于 100G/lane 400G/800G LPO和基于 200G/lane的1.6T LRO光模块产品;公司是国内少数具备100G、400G、800G和1.6T光模块批量交付能力的、掌握高速率光器件芯片封装和光器件封装的企业。公司新产品新技术领域多个研发项目取得突破和进展,高速率光模块产品销售占比持续提升。

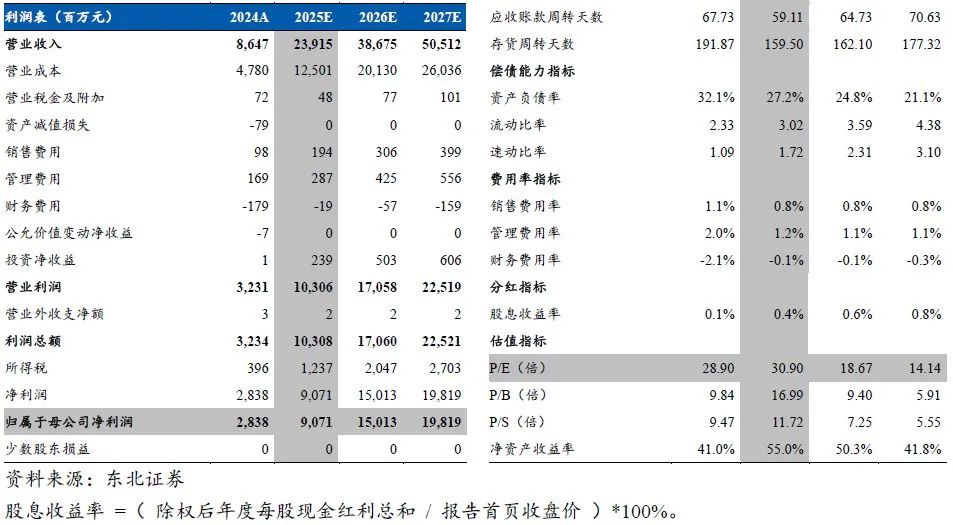

成本控制优势显著,盈利能力行业领先。公司产品结构优化,高速率产品出货带动毛利率提升。成本费用端,公司持续推进工艺优化改进和精益化管理,通过优化信息化系统,提高自动化运用率,持续改善工艺流程,提升整体生产效率。2025年上半年,公司毛利率/净利率持续突破,分别为47.43%/ 37.77%,显著高于行业平均水平。

核心看点:海外算力建设持续火热,关注大客户订单突破情况。海外AI应用货币化与算力投入飞轮持续,云厂商AI商业化闭环初步形成,长期看好海外云厂商投资AI的决心和力度。公司新产品研发和市场拓展工作持续取得进展,目前已与全球主流互联网厂商及通信设备商建立起了良好的合作关系,持续提升高速率光模块市场占有率,加速硅光、相干光模块、1.6T光模块等商用。

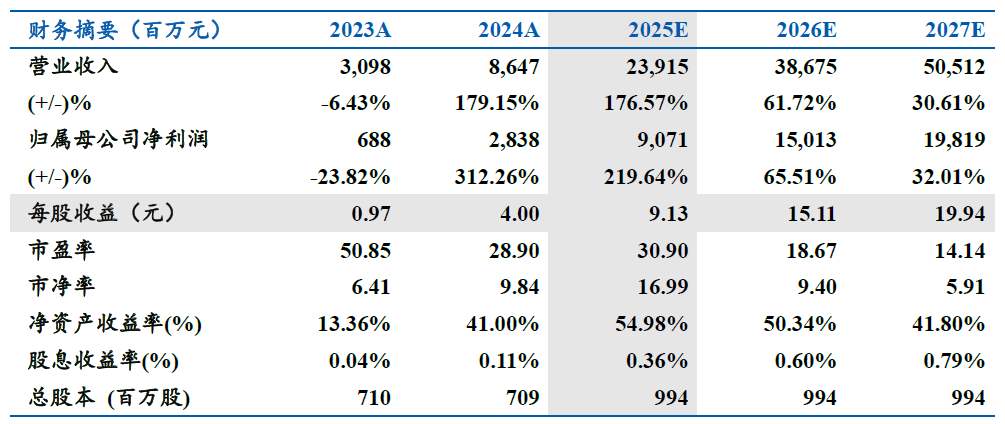

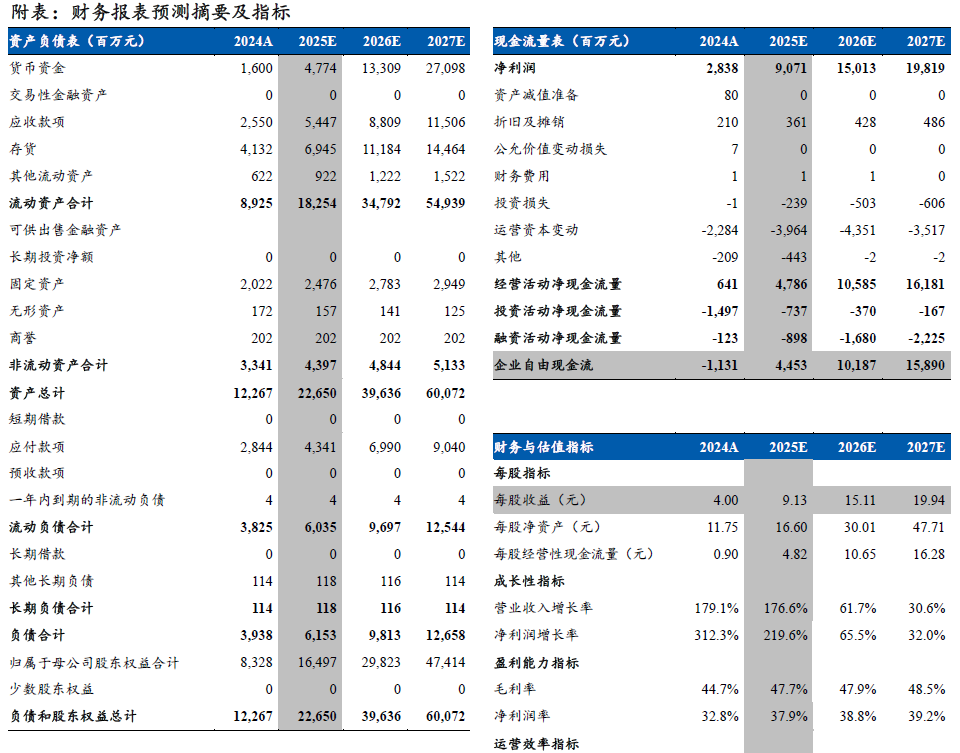

盈利预测:公司是国际领先的光模块供应商,看好公司凭借技术和领先的产品迭代速度保持竞争优势,实现业绩快速增长。预计公司2025-2027年实现营收239.15/386.75/505.12亿元,实现归母净利润90.71/150.13/198.19亿元,对应EPS 9.13/15.11/19.94亿元,维持“买入”评级。

风险提示:行业竞争加剧、下游需求不及预期。

VIP复盘网

VIP复盘网