核心观点

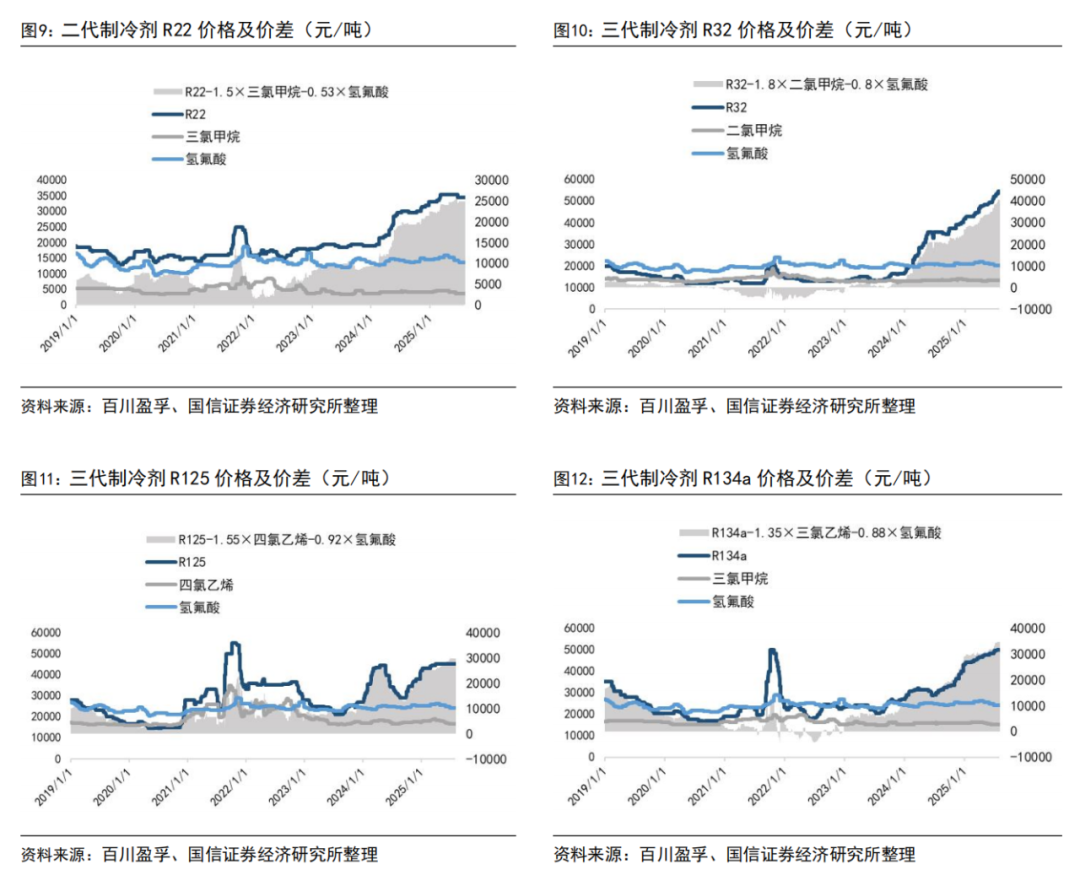

制冷剂为刚需消费,供给端为全球“特许经营”生产销售模式,产品价格持续稳步上涨。制冷剂作为空调、热泵的刚需品种,逐步与传统化工原料区别开来,显现出生活改善必需,新兴工、商、农部门“温控”必需,且在下游成本占比低、便利交付和囤储、渠道多元、价格弹性大、价值较高等产品特征。近年来,制冷剂行业的供需与市场格局持续优化、行业集中度不断提升、新业态认知逐步形成、维护行业健康发展和履约意识进一步增强。目前,中国三代制冷剂已根据《蒙特利尔条约》基加利修正案于2024年起实行配额制。基于该全球协议的配额制,中国的三代制冷剂拥有全球80%以上的配额,并形成了“全球供给侧结构性改革结果(过剩产能一次性去化,供给受配额限制) 全球特许经营权(配额许可) 配额集中度高(全球配额集中在中国、中国配额集中在行业头部企业)”特定商业模式。制冷剂产品价格逐渐脱离周期品定价,呈现超长景气周期的价格上涨态势。

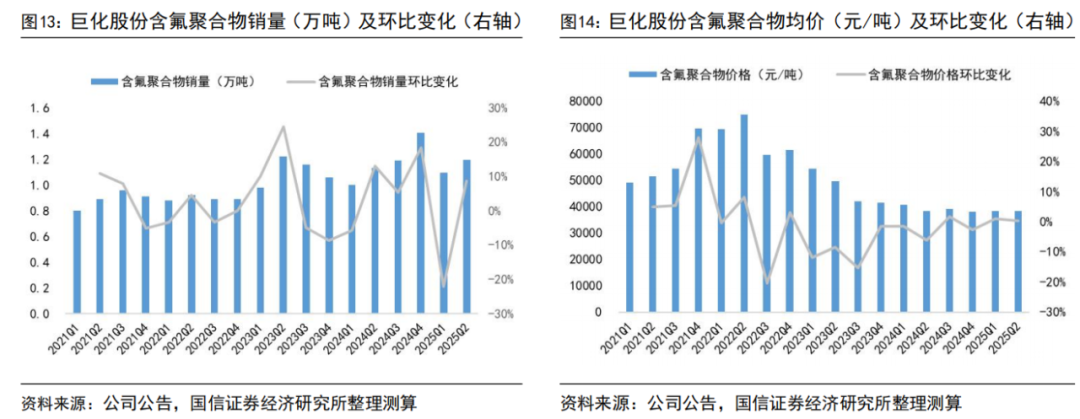

非制冷剂业务总体竞争激烈,含氟聚合物均价环比回升。含氟聚合物四大主要品种PTFE、PVDF、FEP、FKM,近两年供给端通用化产能持续性增加,需求增速不及供给增量,而出现失衡状态。而产业发展趋势将由通用化向专用化、特种化、高端化、高质化、高值化升级。2025年上半年公司实现含氟高分子销售2.29万吨,其中2025年二季度销售均价为38446元/吨,环比 0.41%,同比 0.33%,产品价格逐渐止跌回升。

数据中心散热需求快速增长,液冷业务打开成长空间。随着AI技术发展,服务器功率密度大幅提升,传统风冷散热方式已达瓶颈,浸没式液冷成为未来趋势,带动上游氟化液(冷却液)需求快速增长。公司前瞻性布局了氟化液产品,2021年9月23日公司控股子公司创氟公司向衢州市生态环境局报批了《浙江创氟高科新材料有限公司5000t/a巨芯冷却液项目》,项目主要生产全氟聚醚冷却液,分两期建设,一期建设1000t/a巨芯冷却液,二期建设4000t/a巨芯冷却液。该项目一期目前已建成投产。此外,2024年底,公司与重庆市潼南区签订战略合作协议,双方将聚焦人工智能产业发展、创新技术应用及传统产业转型升级展开合作。同时,巨化集团下属巨冷科技与潼南高新区签署了人工智能绿色产业园项目投资协议,共建国内最大规模浸没式液冷智算中心。

风险提示:

1

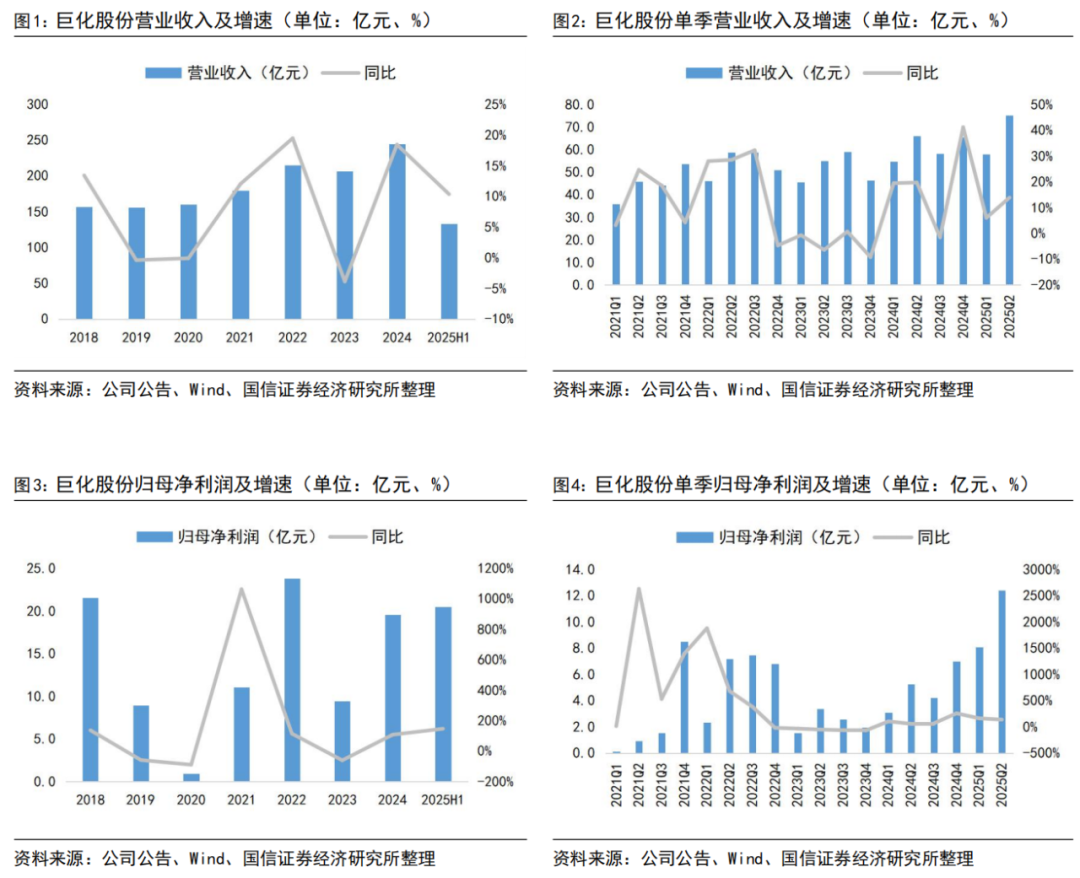

2025年8月27日,公司发布《2025年半年度报告》。根据公司公告,2025年上半年公司实现营业收入133.31亿元,同比增长10.36%;实现归母净利润20.51亿元,同比增长146.97%;扣非后归母净利润为20.26亿元,同比增长155.23%。其中二季度实现营收75.31亿元,同比 13.93%,环比 29.84%;实现归母净利润12.42亿元,同比 137.07%,环比 53.56%。公司业绩大幅增长的核心驱动力源于制冷剂业务的强劲表现。在第三代制冷剂(HFCs)配额制度下,行业供给格局发生根本性变革,从过剩竞争转向供给受限,公司凭借全球领先的生产配额优势,充分享受行业景气上行红利。2025年上半年,公司制冷剂产品均价同比大幅上涨61.88%至3.94万元/吨,推动制冷剂板块营业收入同比增长55.09%。根据公司增减利因素分析,主要产品价格上升增利21.97亿元,其中氟制冷剂产品贡献了21.29亿元,是利润增长最主要的来源。

2025年上半年,公司制冷剂销量达15.46万吨,同比下滑4.19%;制冷剂销售均价逐季提升,2025年二季度制冷剂均价为40911元/吨,同比提升65%,环比提升9%。随着制冷剂产品价格回升,公司制冷剂业务在主营业务结构、盈利结构中的占比大幅提升,由2023年的收入占比36.73%提升至2025年上半年的51.97%,对公司盈利提升起到了正面影响。

2

制冷剂需求端为刚需消费,供给端为全球“特许经营”生产销售模式,产品价格持续稳步上涨

制冷剂作为空调、热泵的刚需品种,逐步与传统化工原料区别开,显现出生活改善必需,新兴工、商、农部门“温控”必需,且在下游成本占比低、便利交付和囤储、渠道多元、价格弹性大、价值较高等产品特征。近年来,制冷剂行业的供需与市场格局持续优化、行业集中度不断提升、新业态认知逐步形成、维护行业健康发展和履约意识进一步增强。目前,中国三代制冷剂已根据《蒙特利尔条约》基加利修正案于2024年起实行配额制。基于该全球协议的配额制,中国的三代制冷剂拥有全球80%以上的配额,并形成了“全球供给侧结构性改革结果(过剩产能一次性去化,供给受配额限制) 全球特许经营权(配额许可) 配额集中度高(全球配额集中在中国、中国配额集中在行业头部企业)”特定商业模式。制冷剂产品价格逐渐脱离周期品定价,呈现超长景气周期的价格上涨态势。

截至2025年8月26日,R22受益于高温旺季需求好转、打假力度提升、企业坚决挺价护市,当前报价区间达4-4.05万元/吨;R32在多方因素推动下表现强势,下游需求持续旺盛,市场货源紧张加剧企业惜售心态,目前主流成交价位于5.9-6.0万元/吨,预计价格持续向高位靠拢;R134a受益于新能源汽车行业的快速发展,内贸配额持续消耗,企业推涨意向明显,报价在5.0-5.1万元/吨;R125因下游需求疲软,企业通过装置检修以维稳价格;R227ea受消防领域打假补库需求增加及自身开工不足的双重影响,市场供不应求,报价已至7.5-7.7万元/吨。

3

非制冷剂业务总体竞争激烈,含氟聚合物均价环比回升

含氟聚合物四大主要品种PTFE、PVDF、FEP、FKM,近两年供给端通用化产能持续性增加,需求增速远不及供给增量,而出现失衡状态。而产业发展趋势将由通用化向专用化、特种化、高端化、高质化、高值化升级。2025年上半年公司实现含氟高分子销售2.29万吨,其中2025年二季度销售均价为38446元/吨,环比 0.41%,同比 0.33%,产品价格逐渐止跌回升。

行业方面,PTFE长期来看供给端政策加速行业转型,高端产品替代成果初现;然而短期内行业内部竞争激烈,企业开工负荷较高,市场供应充裕,而需求持续疲软。企业多根据自身库存灵活调整报价,导致产品价格分化显著。前期挺价策略未达预期,受下游刚需压制,市场价格上调乏力,涨势未能形成有效传导。截至2025年8月26日,悬浮中粒报盘价格在3.7万-4.0万元/吨。PVDF方面,市场呈现震荡回调趋势。当前市场需求趋于饱和,而供应量持续增长,导致供需关系进一步宽松。涂料市场价格倒挂现象突出,多数企业陷入亏损生产。与此同时,锂电领域在新增产能逐步释放与企业库存水平高企的双重压力下,加剧了整体市场的下行压力。目前PVDF企业普遍采取降价去库存策略,低价竞争日益激烈。截至2025年8月26日,涂料用途PVDF价格3.8万-4.0万元/吨。FEP方面,行业仍处弱势阶段,稳价已成为当前市场的主流倾向。截至2025年8月26日,FEP挤出料市场报盘为4.21-4.45万元/吨附近。

4

数据中心散热需求快速增长,液冷业务打开成长空间

随着AI技术发展,服务器功率密度大幅提升,传统风冷散热方式已达瓶颈,浸没式液冷成为未来趋势,带动上游氟化液(冷却液)需求快速增长。公司前瞻性布局了氟化液产品,2021年9月23日公司控股子公司创氟公司向衢州市生态环境局报批了《浙江创氟高科新材料有限公司5000t/a巨芯冷却液项目》,项目主要生产全氟聚醚冷却液,分两期建设,一期建设1000t/a巨芯冷却液,二期建设4000t/a巨芯冷却液。该项目一期目前已建成投产。此外,2024年底,公司与重庆市潼南区签订战略合作协议,双方将聚焦人工智能产业发展、创新技术应用及传统产业转型升级展开合作。同时,巨化集团下属巨冷科技与潼南高新区签署了人工智能绿色产业园项目投资协议,共建国内最大规模浸没式液冷智算中心。

VIP复盘网

VIP复盘网