摘要

公司简介。公司管理团队大部分来自华为艾默生体系,沉淀深厚。过去专注于电力电子行业,目前产品主要包括智能家电电控产品、电源产品、新能源及轨道交通部件、工业自动化、智能装备、精密连接六大类。

布局AI领域,服务器电源获得突破。经经过多年投入与布局,公司目前具备业界领先的电源产品研发与供应能力,已与国际头部客户达成合作,2024年10月,公司作为英伟达制定的数据中心部件提供商之一,参加OCP全球峰会,推出模块化5.5kW的AI电源模块,适配GB200系统。2025年英伟达GTC大会,公司推出800V Sider car rack方案。围绕大客户进行产品进一步延伸,在AI领域形成更全的产品覆盖和业务矩阵。随着AI行业的蓬勃发展,智算需求显著增长;同时,智算数据中心单柜功率大幅提升,大功率服务器电源的壁垒也更高。

多元化布局取得成效。公司围绕自身电力电子三大核心技术平台进行了多元化的业务布局,已经形成了六大业务矩阵。一方面,公司在业务方向上聚焦市场规模具有潜力的大赛道,保障长期发展潜力;另一方面,依托技术实力在各领域实行重点突破,并在各业务条线实现互相协同、资源共享。各业务板块均具备一定的整体解决方案能力。

风险提示:aIDC装机扩容速度低于预期、行业竞争加剧、业务部门较多的统筹管理与协同风险等。

具体推荐及投资建议,请参照正式报告

一、公司基本情况介绍

1、基本情况

深圳麦格米特电气股份有限公司是电气自动化领域硬件和软件研发、生产、销售与服务的一站式解决方案提供商,以电力电子及自动控制为核心技术,业务涵盖电源产品、工业自动化、新能源&轨道交通、智能装备、智能家电电控、精密连接六大板块。2017年3月6日,公司在深交所中小板上市。

2、股权结构

高管持股比例高,股权结构清晰。截止2024年Q3末,公司实际控制人为童永胜,目前担任公司董事长兼总经理,直接持股19.12%,为公司第一大股东,第二大股东王萍直接持股7.19%,第四大股东张志,目前担任公司副总经理,直接持股3.16%。李升付系公司多家子公司高管,直接持股比例3.01%。林普根系子公司怡和卫浴原股东,直接持股比例1.49%。王晓蓉系公司首席技术官沈楚春配偶,直接持股比例1.29%。王建方、廖海平均系子公司深圳驱动原股东,直接持股比例1.16%、0.91%。童永胜与王萍为夫妻关系,为一致行动人,二人直接合计持股26.31%。公司高管及各业务板块核心团队持股比例高,股权结构清晰。

3、业务情况

根据应用领域划分,公司产品主要包括智能家电电控产品、电源产品、新能源及轨道交通部件、工业自动化、智能装备、精密连接六大类。

智能家电电控产品:各类变频家电功率控制器、空气源热泵控制器、智能卫浴整机及部件等;

电源产品:医疗设备电源、通信及服务器电源等网络能源产品、电力设备电源、工业导轨电源、光伏&储能&充电桩核心部件、LED 显示电源、显示设备相关电源及OA 电源等;

新能源及轨道交通部件:新能源汽车电力电子集成模块(PEU)、电机驱动器(MCU)、车载充电机(OBC)、DCDC 模块、车载压缩机、轨道交通车辆空调电气部件、热管理系统核心部件等;

工业自动化:伺服及变频驱动器、可编程逻辑控制器(PLC)、液压伺服泵、直线电机、编码器等;

智能装备:数字化焊机、工业微波设备、智能采油设备等;

精密连接:异形电磁线、同轴线、超微细扁线、FFC、FPC等。

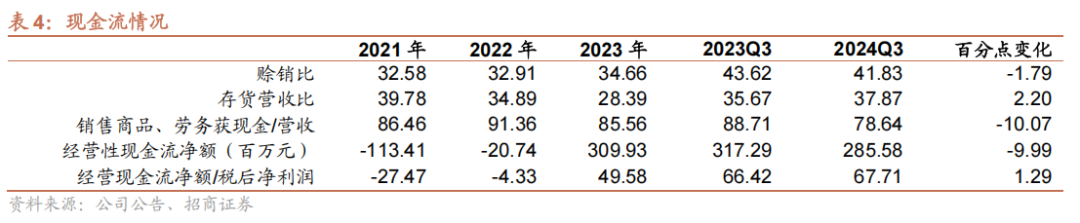

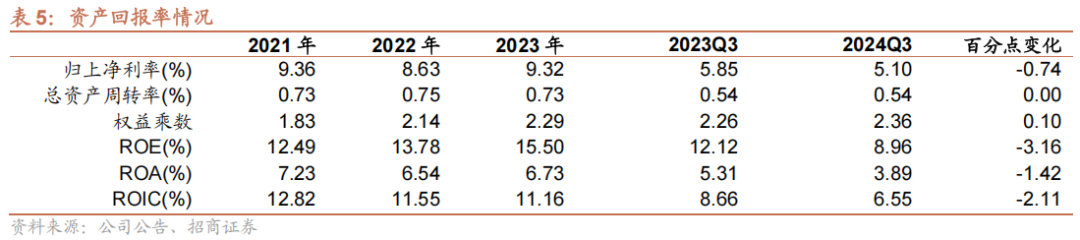

4、财务分析

公司2024前三季度收入、归上净利润、扣非净利润59.03、4.11、3.63亿元,分别同比增长21.06%、-14.82%、18.1%。其中Q3单季度收入、归上净利润、扣非净利润18.92、0.97、0.81亿元,分别同比提升19.02%、3.86%、16.30%。

【收入及盈利情况】

公司2024前三季度收入59.03亿元,同比提升21.06%。综合毛利率25.66%,同比提升0.57pct。

2024Q3单季度收入18.92亿元,同、环比提升19.02%、-13.23%;归上净利润0.97亿元,同、环比增长3.86%、-45.16%;扣非净利润0.81亿元,同、环比增长16.3%、-49.3%。综合毛利率25.28%,同、环比提升0.07、-0.51pct。

【费用情况】

公司2024Q3销售、管理、研发及财务费用率合计22.96%,同比提升1.91pct。主要系公司研发及财务费用率有所提升,2024Q3,公司单季度研发投入接近2.5亿元,研发费用率达到13.2%。

【资产负债情况】

截至2024三季度末,公司资产负债率达到57.7%,较年初下降2.6pct。账面货币现金约12.95亿元,较年初大幅提升118%,主要系公司短期借款大幅增加。一年内到期的非流动债务与短期债务合计9.83亿元,短期偿债能力有所保障。

二、AI服务器电源实现突破,多元化布局取得成效

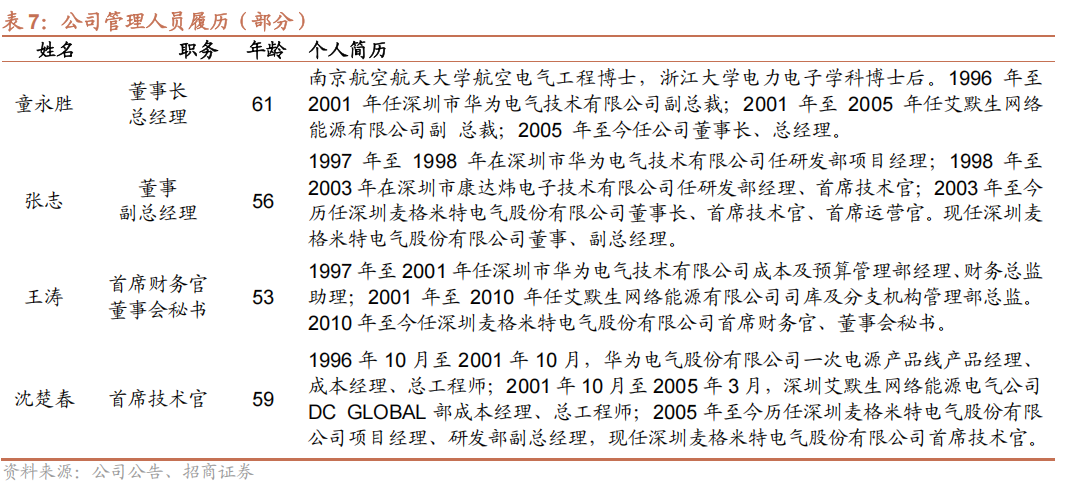

1、专业者创业,重视研发投入

创业团队来自华为艾默生。公司管理团队大部分来自艾默生网络能源公司,前身是被艾默生收购的华为电气,现任公司的高级管理人员中有4位有华为-艾默生背景,管理层技术实力强。

重视研发投入。2024年Q1-3公司研发费用达6.96亿元,同比提升33%,研发费用率达11.8%。公司一直以研发打磨技术,以技术布局业务,以业务搭建平台,以平台支持研发,形成正向循环,提升了公司各项业务的竞争优势,保证了公司收入的持续增长。在人力资源方面,公司优势显著,技术人员占比高,技术研发实力强劲,为公司的创新发展奠定了坚实基础。

2、布局AI领域,服务器电源获得突破。

电源业务积淀较深。经过多年的研发投入与技术布局,目前已具备业界领先的高功率高效率网络电源的技术水平及产品研发与供应能力,可支持通信、交换机、通用服务器、AI 服务器等多项场景应用。近年来公司网络电源业务始终与国际头部客户保持紧密合作关系,持续获得了爱立信(Ericsson)、思科(Cisco)、瞻博网络(Juniper)、阿里斯塔(Arista)、智邦科技(Accton)等头部国际客户的多项项目需求与订单,批量交付进度加快,收入规模逐步兑现。

与英伟达达成合作。2024年10月,公司作为英伟达指定的40余家数据中心部件提供商之一,参加OCP全球峰会,并推出了适用于NVIDIA MGX™平台的最新电源系统,模块化的解决方案共具有6个5.5kW电源模块(33Kw/1U),效率达97.5%。与NVIDIAMGX™平台和GB200系统相结合,公司正在加速AI服务器高功率电源产品项目的开发合作进程,致力于进一步推动数据中心和电力行业的发展。2025年英伟达GTC大会,公司推出800V Sider car rack方案,单柜功率570KW,内含19个800V直流输出的30kW PSU以及19个电容模组(Capacitor module)。公司在AI领域,围绕大客户进行了进一步产品延伸,在AI领域形成更全的产品覆盖和业务矩阵,竞争力进一步提升。

智算推动数据中心单柜功率提升。在智算数据中心广泛应用之前,传统IDC单机柜功率通常按照2-10kW标准部署。然而,随着AI相关产业对于算力需求的增加,数据中心必须部署更多GPU满足高性能服务器以满足计算密集型任务,单机柜功率正在提升。未来,随着GPU性能及技术的进步,这一趋势将更加明显。

服务器电源需求与壁垒都在提升。机架电源一般需要冗余配置,一方面出于安全性考虑,另一方面,机架电源在50%-60%负载率时,服务器才能实现最大化运行效率。此外,随着芯片功耗持续提升,由于AI服务器电源一般放置于标准机架中,标准机架空间一定,对应功率密度也快速提升,行业也在考虑通过碳化硅MOSFET、氮化镓晶体管与硅MOSFET集成的方式,从材料角度提升PSU效率。估算2025年仅NVL36、NVL72所带来的服务器电源空间达16.1亿美元,考虑其他类型芯片的出货,2025年机架电源的总市场规模可能达到数百亿人民币。

3、多元化布局取得成效

深耕大赛道,实现业务由点到面。公司围绕自身电力电子三大核心技术平台进行了多元化的业务布局,已经形成了六大业务矩阵。一方面,公司在业务方向上聚焦市场规模具有潜力的大赛道,保障长期发展潜力;另一方面,依托技术实力在各领域实行重点突破,并凭借多年积累的多行业下游应用经验,由点及面,在产品软硬件上互相协同、技术互相融合、供应链和市场资源共享,各业务板块均具备一定的整体解决方案能力。在多元化布局下,近几年公司收入增速均在20-30%,收入规模增长稳定。

风险提示

1、 aIDC装机扩容速度低于预期:

公司AI电源产品取得突破,有望成为未来业绩的重要增长点。其产品的销售情况将取决aIDC行业的装机扩容速度,若后续行业装机不及预期,将影响公司电源产品收入情况。

2、 行业竞争加剧:

公司目前布局行业较多,其中新能源与轨道交通业务在2024年已经出现竞争加剧情况,造成收入下滑的情况。未来公司所处行业的竞争可能会进一步加剧,对公司业绩产生冲击。

3、 业务部门较多的统筹管理与协同风险:

公司作为产品平台型公司,所涉及业务板块比较多,未来可能存在不同业务部门之间统筹管理和协同的风险。

VIP复盘网

VIP复盘网