公司经过二十余年发展,形成了智能配用电和医疗服务双主业。在国内配用电领域,聚焦电网、发电等央国企客户,市场份额领先且较稳定。海外配用电高景气,公司近几年重点拓展欧洲、中东、拉美等市场,深化本地化经营,海外收入占比预计持续提升。首次覆盖,给予“增持”评级。

摘要

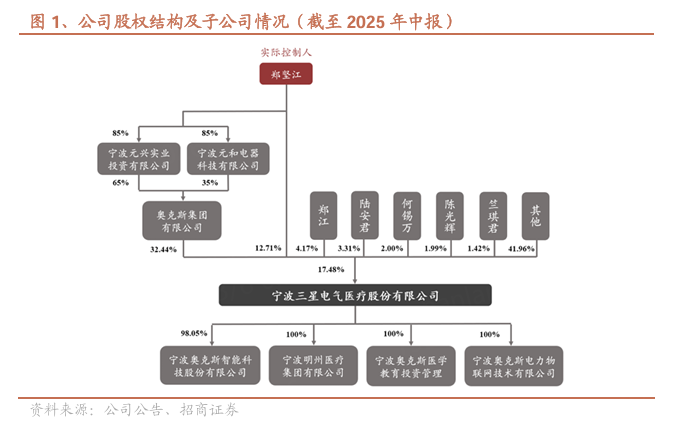

配用电和医疗服务双轮驱动。公司成立于2007年,前身为创建于1991年的宁波三星仪表厂,在电能表领域深耕30余年。公司2001年进军配电行业,2015年通过收购跨界康复医疗,形成配用电和医疗服务双主业。创始人兼董事长郑坚江系公司实控人,直接和通过奥克斯集团间接持股超40%。

海外配用电需求高景气。用电方面,部分欧洲国家及新兴市场智能电表渗透率仅10-20%,提升空间较大。德国通过了一揽子法案,计划2030年底将智能电表安装率提升至95%以上,其他国家也有相关政策支持。配电方面,发达国家电网老旧,随着新能源渗透率提升,电网承载能力普遍不足,亟需现代化改造。25年12月,欧盟发布《欧洲电网一揽子计划》,到2040年电网投资1.2万亿欧元,其中7300亿用于配电网建设,新项目审批缩短至2年。

公司海外渠道完善,配电出海成为新增长动力。公司在欧洲、中东等市场深耕电表行业10余年,建立了高效全面的营销和运营体系,拥有5大生产基地和11个销售中心,辐射70多个国家和地区,并持续拓展新区新客。基于用电业务积累的电网客户资源,公司积极推进配电、新能源业务出海。截至25Q3,海外配电在手订单21.7亿元,同比 125%,增长动力强劲。

国内配用电份额领先,整体保持稳健。配用电市场竞争格局分散,公司电网招标份额基本保持在TOP3-5。电表和配电产品价格正在回暖,公司国内配用电投资不及预期、海外配电拓展不及预期、竞争加剧等也通过降本增效来保持竞争力。中长期配用电业务有望受益配网改造。网外业务方面,在新能源国企客户之外积极储备石油化工、数据中心等新场景客户。

康复医疗蓝海市场,公司布局深入。在老龄化及心脑血管重疾早发等趋势下,国内康复医疗需求持续增长。社会资本响应政策号召积极布局,公司为其中领先企业。截至25H1,公司下属康复医院达32家,总床位数超万张。

具体盈利预测与投资建议,参见正式报告

风险提示:市场竞争加剧、客户集中度高的风险、原材料价格波动。

一、公司概况

智能配用电和医疗服务双主业。公司成立于2007年,前身为创建于1991年的宁波三星仪表有限公司,在电能表领域深耕30余年,成为行业龙头。2001年进军配电业,2007年改制为宁波三星电气股份有限公司,2011年于上交所上市,2015年收购宁波明州医院,跨界康复医疗领域,更名为三星医疗。

1、股权结构

公司股权较为集中。公司创始人兼董事长郑坚江系公司实控人,截至25H1,其直接持股12.71%,通过奥克斯集团间接持股27.57%,合计持股40.28%。

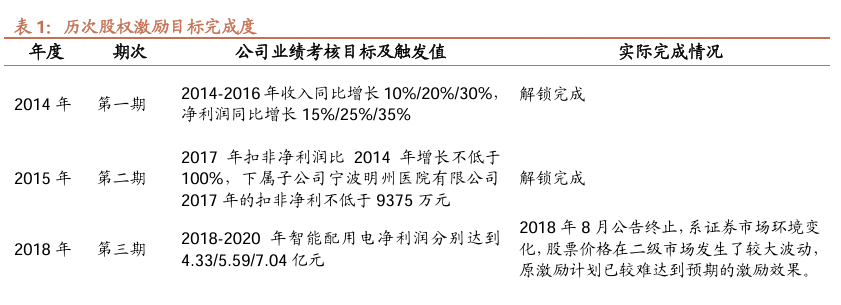

重视员工激励,业绩考核目标彰显发展信心。公司曾于2014年、2015年、2018 年、2021年、2022年相继实施五次股权激励计划。2024年2月公司实施核心团队持股计划,对智能配用电扣非净利润设定目标,要求2024-2026年分别达17.9/23.2/30.2亿元,触发值为当年目标值的80%。

2、主营业务

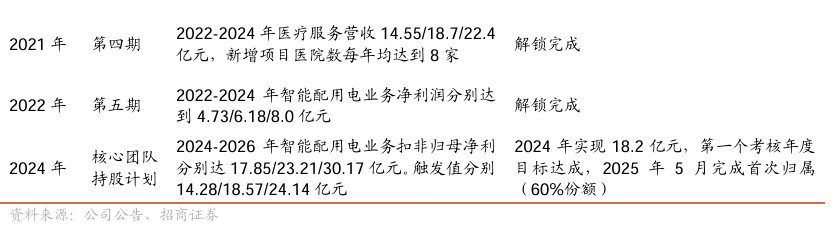

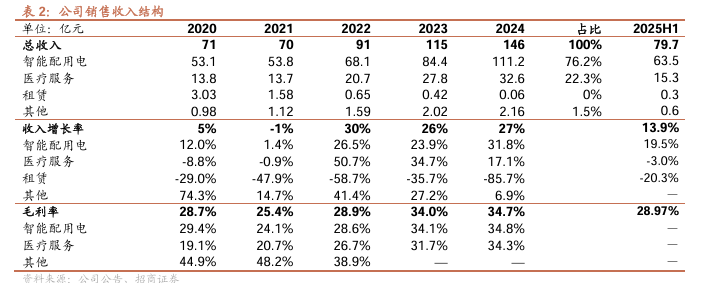

智能配用电是公司支柱业务,收入占比约80%。公司智能配用电产品分为三大类,分别是智能用电产品及系统、智能配电产品及系统、新能源产品。围绕国内外客户智慧能源管理需求,公司已形成一体化的整体解决方案。2022年以来,智能配用电业务收入保持20-30%增速,占比从75%提升至80%左右。国内份额保持领先,同时出海动能强劲。

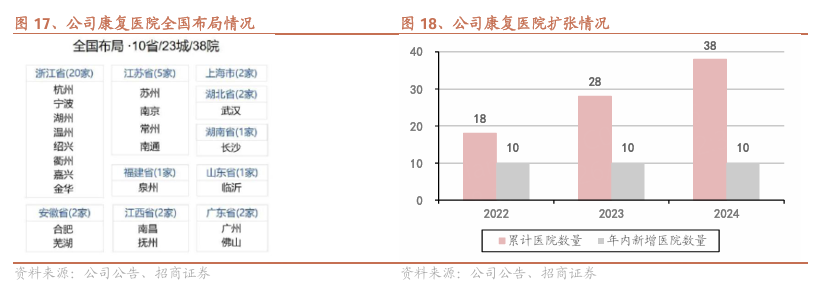

医疗服务业务通过投资并购实现扩张。公司通过子公司明州医疗集团持续布局长三角、珠三角等重点区域,打造以重症康复为特色,神经康复与功能康复为核心,老年康复为基础的高品质康复连锁专科。截至25H1,公司下属医院已达38 家,其中康复医院32家,总床位数已超万张。

3、销售模式、客户结构、供应链

公司下设智能配用电和医疗服务两个事业部。

销售模式:智能配用电业务以直销为主,收入占比约90%。公司坚持技术营销,国内外各办事处、销售中心均配有专业的技术、销售、售后人员,围绕客户需求,形成全周期“铁三角”模式(商务、交付、风控),快速出具初步解决方案,24小时内抵达现场,并全程跟踪闭环,客户满意度保持行业领先水平。

客户结构:公司长期服务国内外重点客户,国内客户包括国家电网、南方电网、五大六小央国企等。国外客户包括瑞典vattenfall电力公司、欧洲E.on集团、巴西Enel电力公司、沙特SEC电力公司等。

供应链与数字化管理:公司自主建设了工业互联网平台,实现了从订单管理、设计、采购、生产到仓储、物流的数字化管理。通过数字化技术的应用,实现配电装备生产自动化、智能化和网络化,提升供应链协同管理效率和成本精细化管理能力,保证产品质量安全而稳定。

医疗服务板块采用连锁扩张的经营模式。在医院拓展、临床诊疗、学科建设、人才培养等方面积累了较为完善的单店模型。形成拓展准入、康复投资、人才招聘3大标准化模块,建立基建装修、氧舱管理、标识标牌、药耗采购、人员配置、医疗质量、设备采购、医护带教、筹建筹开、患者服务等10项标准。

4、注重精细化管理,经营指标良好

公司在管理上注重精细化,费用控制得当。2022年以来加强海外市场开拓,人员扩张明显,2023费用率有所提升,但随着收入体量提升,2024年以来费用率呈下降趋势。

在手现金充裕,资产负债率保持正常水平。25H1在手现金27.6亿元,同比增长8.9%,环比下降39%,预计与偿还长期负债有关。近几年资产负债率处于40-50%。

收现比基本在1左右,经营现金净额与净利润总体匹配,年中存在一定波动。

二、海外配用电需求旺盛,公司加速布局

1、海外电表渗透率仍有提升空间

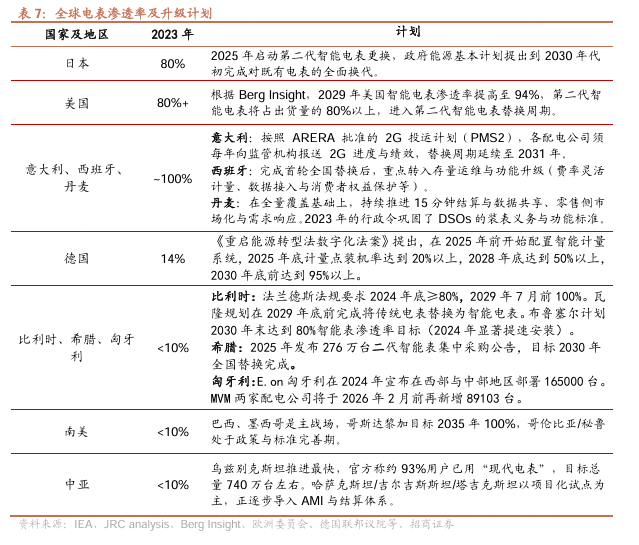

欠发达地区智能电表渗透率有较大提升空间。中亚、南美、非洲等地区智能电表渗透率不足10%。随着电网基础设施建设加快有望提升渗透率。

欧洲各国渗透率差异较大,德国提升空间大。根据JRC analysis,意大利、西班牙、丹麦等国家基本实现智能电表全覆盖。比利时、希腊、匈牙利等国家智能电表渗透率仍低于10%,德国、波兰仍低于20%,存在较大提升空间。

德国立法提升智能电表渗透率,路线图明确。根据2023年推出的《重启能源转型法数字化法案》,德国计划通过限制安装费用、引入动态电价、强制安装等一揽子政策,将2030年底将智能电表安装率提升至95%以上。

高渗透率地区存在表计替换、升级需求。日本、美国等国家智能电表渗透率已经达到较高水平,存在替换、升级(即二次换表)的需求。

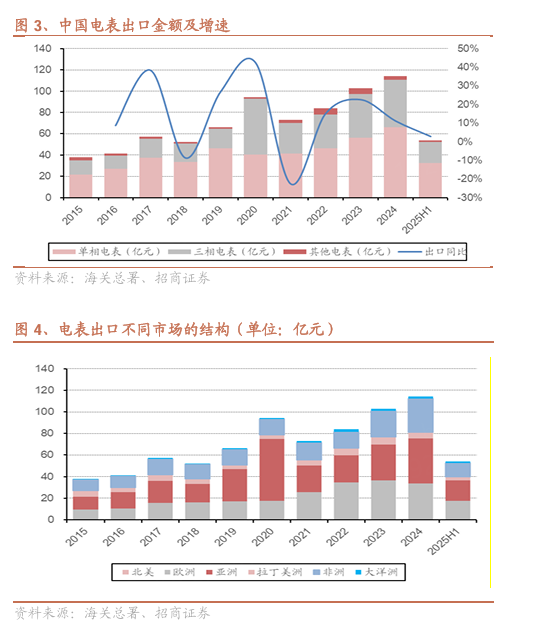

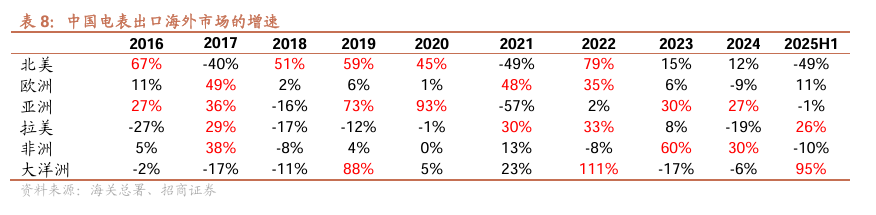

电表出口存在一定周期性。从近十年的电表出口数据来看,2017、2020年出口增速较为显著,分别约38%、42%。其中2017年高增主要系全球智能电网建设的推动和新兴市场智能电表需求提升,2020年主要系沙特政府大力推动智能电表项目的实施。

2、海外配电需求旺盛,出口持续景气

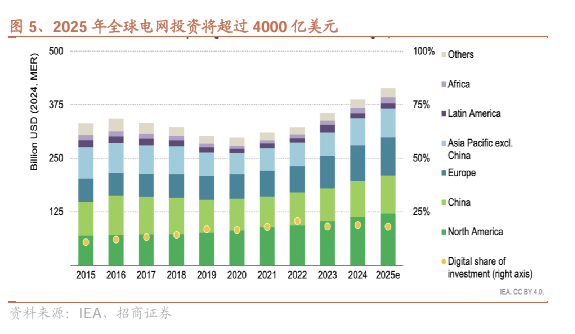

欧美发达国家面临电网改造升级。发达国家的电网基础设施普遍面临老化问题,并且随着新能源加快渗透,现有电网消纳能力明显不足。根据IEA,由于电网投资和许可延迟,截至2024年,全球超1650GW太阳能和风能等待并网。

2024年全球电网投资同比增长约9%,其中三分之二用于配电网。发达经济体和中国继续主导电网投资,占总投资的80%。

25年12月,欧盟发布《欧洲电网一揽子计划》,到2040年电网投资1.2万亿欧元,其中7300亿用于配电网建设,新项目审批缩短至2年。

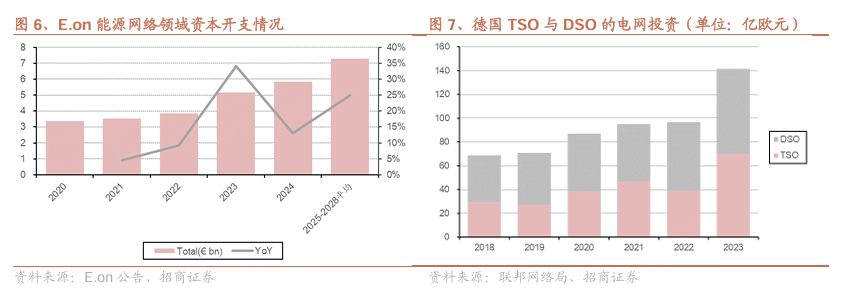

欧洲电网运营商资本开支计划积极。E.on是欧洲最大的配网运营商,运营网络全长160万公里,在德国、瑞典、捷克共和国、匈牙利、罗马尼亚、波兰、斯洛伐克和土耳其拥有超过2400万客户。2025年2月,E.on将2024–2028总投资上调至430亿欧元,其中能源网络领域350亿欧元(重点是电网扩建以及现有基础设施的现代化和数字化),2025-2028年年均投资额较2024年提升25%。

德国输配电投资增长明显。截至2023年底,德国拥有4家输电运营商,网络线路总长3.77万公里,815家配电运营商,网络总线路长度约190万公里。2023年TSO、DSO电网投资分别为70、72亿欧元,同比增长78%、25%。

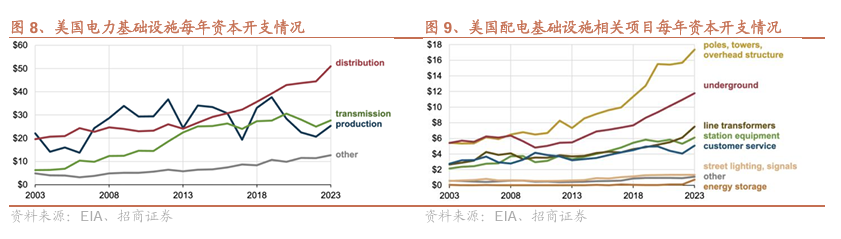

美国配电网投资提速。2023年美国配电网投资509亿美元,同比增长约15%,较此前20年年均8%左右的增长明显提速。主要系公用事业公司更换和升级老化的设备,安装新的线路、变压器和其他设备,以帮助社区电网抵御极端天气事件并管理可再生资源的间歇性。其中,线路变压器投资约75亿美元,同比增长23%,配电变电站设备投资约61亿美元,同比增长15%。

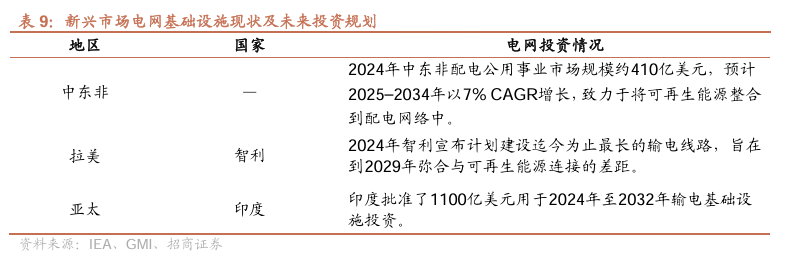

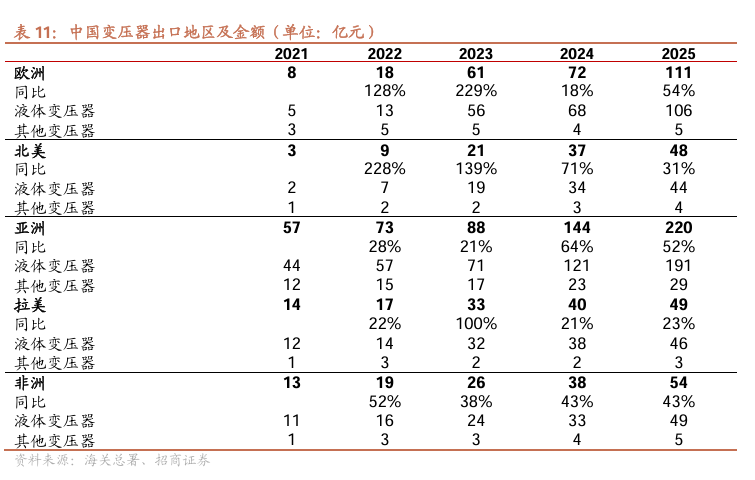

新兴市场电网基础设施建设迫切,中国参与度较高。随着城市化、工业化进程加快以及新能源快速发展,中东、拉美、印度等地区及国家的电网基础设施迎来快速发展。2021-2023年,拉美电网投资接近翻倍,其中哥伦比亚、智利和巴西,2023年同比翻倍。中国在拉美电网发展中发挥着越来越重要的作用,参与了巴西的多项输电拍卖,并扩大了在智利的业务。

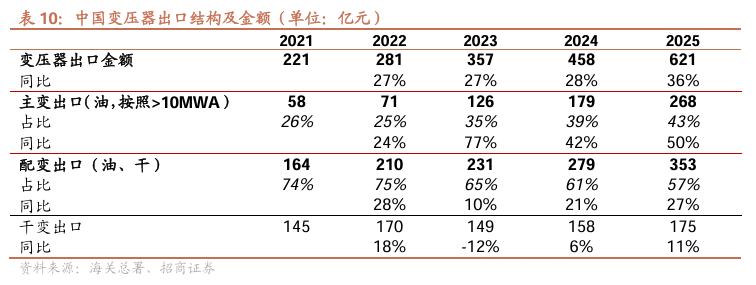

国内变压器出口增速保持强劲。2025年国内变压器出口超620亿元,同比 36%,其中主变/配变增速分别50%、27%。

3、公司深入本土布局,订单持续突破

深耕海外用电多年,本地化布局日趋完善。公司电表1993 年获得出口资格,经过多年布局,聚焦欧洲、中东、拉美、亚太、非洲五大区域市场,加大当地化生产及营销渠道建设。目前已经拥有巴西、印尼、波兰、德国、墨西哥5大生产基地及销售中心,并在瑞典、哥伦比亚、尼泊尔、秘鲁、孟加拉、尼日利亚6国设立销售中心,辐射70多个国家和地区。

欧洲逐步打开西欧市场。公司深耕欧洲市场十余年,业务已覆盖16个国家,成为行业内在欧洲市场覆盖国家数量最多的中国公司。公司此前主要聚焦北欧及东欧,而西欧倾向本土化品牌,壁垒较高。2023年,公司通过收购本土公司EasyMeter GmbH进入德国市场,并在德国设立生产基地,逐步打开西欧核心市场,在德国智能电表渗透率提升的趋势下,公司欧洲业务预计有较大增长空间。

北美市场取得突破。2025年,公司智能电表取得北美UL 认证,并于7 月取得美国智能电表首单突破。

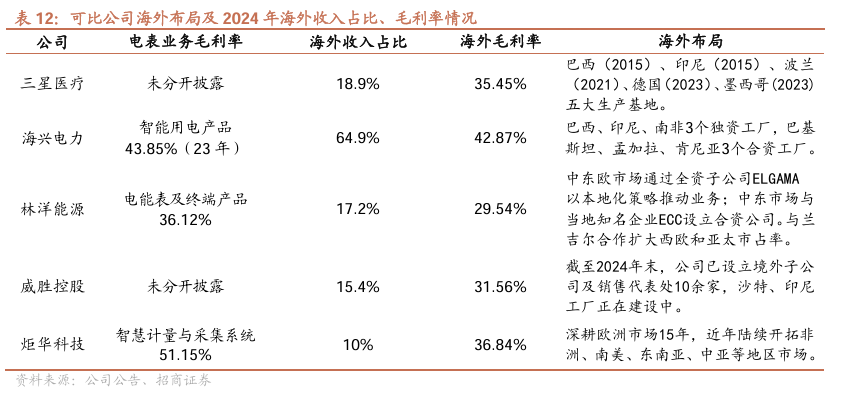

目标市场及业务类型的差异导致国内表企出海毛利率分化。海兴电力及炬华科技海外业务模式为聚焦拉美、东南亚、非洲等电网基础设施薄弱的市场,提供AMI 解决方案,利润率相对更高。公司前期布局以欧洲、中东等高端市场为主,提供电表硬件和通讯模块,毛利率相较整体解决方案较低。随着公司持续开拓新兴市场,AMI业务占比有望提升。

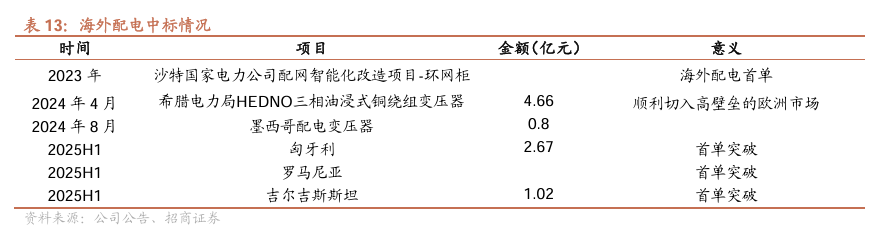

配电出海订单持续突破。在欧洲、中东、拉美电网投资加速背景下,公司依托用电业务在当地积累的良好口碑和销售渠道,发挥协同优势,加速配电业务拓展。2023年中标海外配电首单,2024-2025年上半年,在希腊、墨西哥、匈牙利、罗马尼亚、吉尔吉斯斯坦等地区持续取得首单突破。截至25Q3,海外配电在手订单21.7亿元,同比增长125%。

三、国内配网建设有望加速,公司积累深厚

1、电表升级趋势明确,静待价格企稳

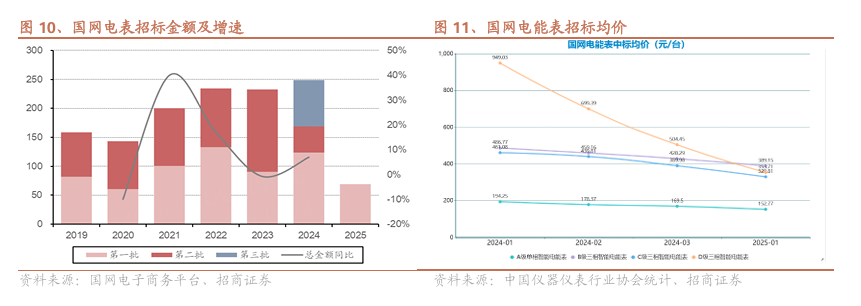

国内电能表市场成熟,统招模式呈现一定周期性。国网智能电表招标上一轮周期高点在2014-2015年,单年度招标量超过9千万只。2020年新版智能电表定型,2021-2024年招标量整体保持增长(2023年小幅下滑),2024年从两批次增至三批次,总量接近9200万只。

电能表产品价格有望回暖。2024年以来国网电能表中标价格持续下行,随着新版产品占比提升,26年整体价格预计回升。

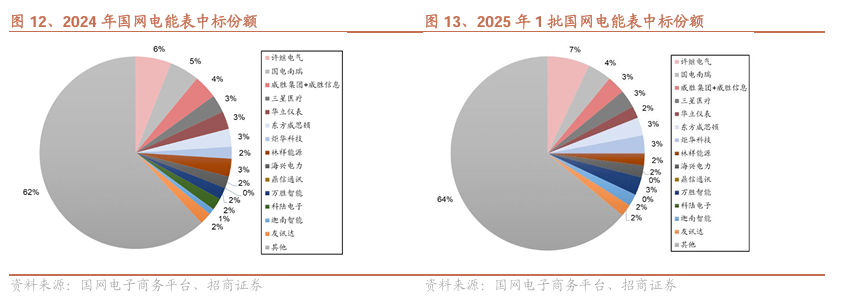

电能表市场格局分散,头部企业份额较稳定。在近年国网电能表招标中,投标企业超过100家。TOP10份额基本保持在30-35%,公司份额在2.5%左右。

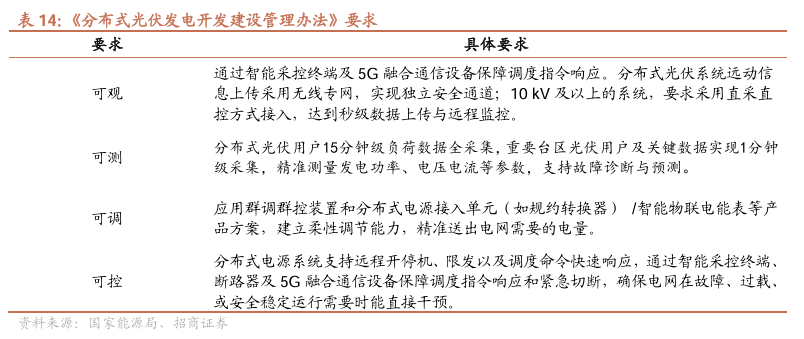

智能电表升级与物联表需求有望提升。2025年1月,国家能源局发布《分布式光伏发电开发建设管理办法》,首次将“四可”作为并网技术标准,新建项目必须具备“可观、可测、可调、可控”能力,从源头提升电网承载力与调控能力,有望带动智能电表升级需求以及物联表需求提升。

2、中国配网投资加速箭在弦上

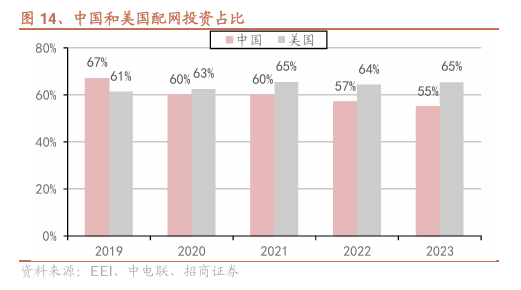

中国配网投资占比下滑。2019-2023年,国内配电网投资占比从67%降至55%左右,主要系西电东送拉动特高压等主网建设加快。相比主干网,配网长期以来都是我国电网系统的薄弱环节,背后原因包括投资主体单一、投资回报率低等。

欧美配网投资占比提升。美国配网投资占比保持60%以上,且近年来持续提升。欧洲近年来配网投资规模维持在300亿欧元/年以上,2022年配电投资占比约55.6%。根据规划,2030年之前,欧洲配网年均投资额预计约400亿欧元。

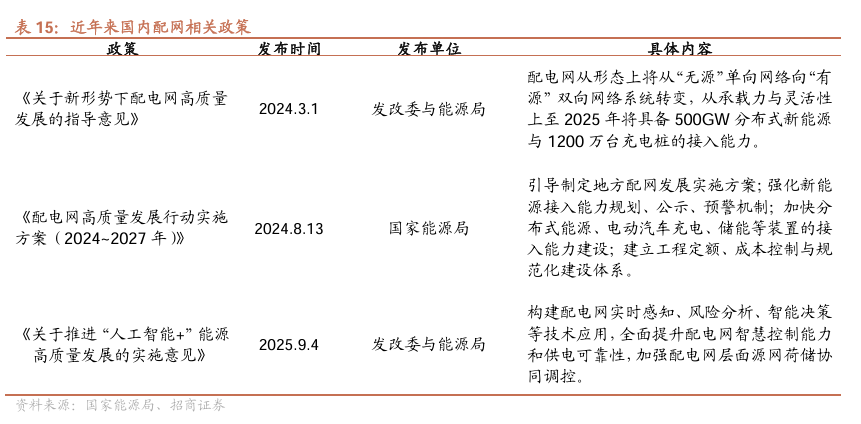

分布式能源接入配网受阻,加大配网投资存在必要性。截至2024年底,国内分布式光伏累计装机达370GW,占光伏总装机的42%。由于变压器容量受限及配网智能监控与调度不足,2024年以来,山东、河北、广东、福建、黑龙江等多地开始限制分布式光伏接网。《关于新形势下配电网高质量发展的指导意见》提出2025年配网具备500GW分布式新能源与1200万台充电桩的接入能力。

3、公司在国内配用电市场份额领先

国内聚焦电网、发电等央国企客户,粘性较强。公司国内用电业务以电网客户为主,电表份额基本保持TOP5。配电业务网内、网外各占一半,聚焦电网、发电等央国企客户。网内需求具有逆周期投资属性,增速较为稳定。网外与新能源投资建设周期有较高相关性。

网内配用电中标保持增长。2024年公司在南方电网计量及配电产品招标中累计中标12.87亿元,同比增长68.3%。在国家电网计量及配电产品招标中累计中标23.74亿元,同比增长3.6%。

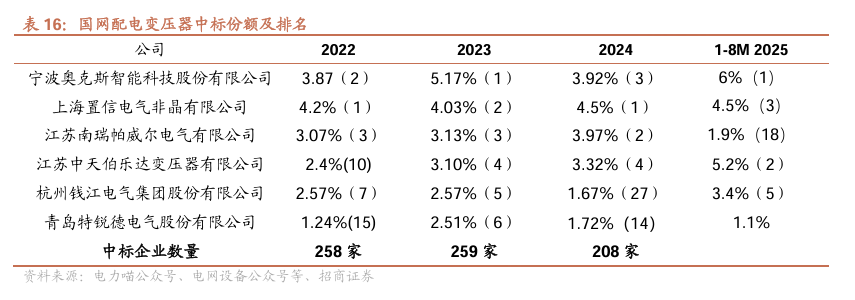

国内配电竞争格局分散,公司份额保持在TOP3。近年来公司在国网配电变压器中标份额基本保持在前三。2025年以来国网配电招标改革,采用区域联采模式,价格出现明显下降。公司配电业务由控股子公司宁波奥克斯智能科技股份有限公司经营,该公司成立于2001年,已实现35kV及以下配电产品全覆盖,包括变压器、环网柜、环保气体柜、智能配电终端、一二次融合成套设备、高低压开关成套设备、智能化预装式变电站等。

四、康复医疗蓝海市场,公司布局深入

1、国内康复医疗行业稳健增长,民营机构是重要力量

我国康复医疗行业尚处于发展早期,近年来需求持续增长。

➢老龄化趋势显著。根据国家统计局数据,2024 年末我国65岁以上人口超过2.2 亿人,占全国人口的15.6%。

➢心脑血管等重疾早发,康复需求难以满足。根据国家心血管病中心2024年数据,中国CVD患病人数达3.3亿人,其中脑卒中患病人数约1300万,是疾病负担增长最快的病种之一。据研究表明,只有11.5%的中风患者在发病后的关键窗口期接受康复治疗,而42%患者完全没有接受康复治疗。

➢政策鼓励社会办医,提供优质康复服务。2024年国务院政府工作报告公布16项医疗重点任务,包含推动养老服务扩容提质、加强残疾预防和康复服务、放宽医疗服务业市场准入等。国务院办公厅《关于发展银发经济增进老年人福祉的意见》支持开展老年康复评定、康复指导等服务。

➢医保支付改革深化,医保基金监管趋严。2021年国家医疗保障局制定《DRG/DIP支付方式改革三年行动计划》,持续推进医保支付方式改革工作,推动医疗服务从“量”向“质”转型,控制医疗费用不合理增长,提高医保基金使用效率,同时引导医疗机构优化诊疗行为。

我国康复医疗服务能力持续强化但仍有提升空间。根据《2023年度国家康复医学专业医疗服务与质量安全报告》,19.93%的三级综合医院和8.74%的二级综合医院康复医学科床位数不足规定比例;55.56%的三级康复医院康复专业床位数量或占比也未达到国家标准。综合医院康复医学科及康复医院的设施规模与床位数配置不足,康复医学科常处于超负荷运作状态。

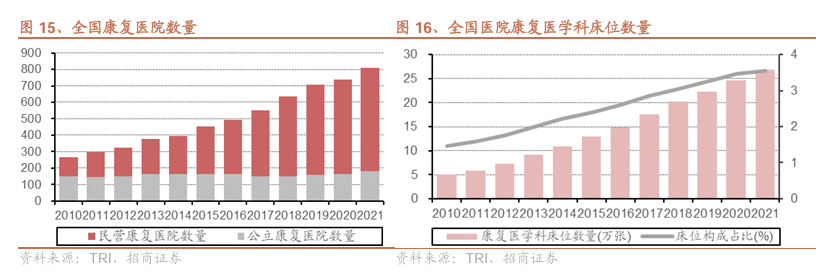

在政策鼓励下,社会资本积极布局,与公立医疗体系形成有效互补。我国康复医院从2010年的268家增加至2021年的810家,CAGR约10.6%,其中民营康复医院从118家增加至628家,CAGR约16.4%,占比从44%提升至77.5%。

康复医疗行业相对分散,尚未出现全国连锁的康复龙头。公司是国内较早进入康复医疗领域的医疗集团,在康复医疗连锁专科布局上已形成了一定的先发优势与规模效应。

2、公司专注重症康复,服务网络持续拓展

公司围绕实体医疗机构的建设、运营、投资并购,持续布局长三角、珠三角等重点区域,打造以重症康复为特色,神经康复与功能康复为核心,老年康复为基础的高品质康复连锁专科,逐步形成行业领先的专业壁垒。

➢聚焦重症康复,树立行业示范。公司依托宁波明州医院、浙江明州康复等核心机构,在卒中、脑外伤、心脏康复等重症康复方向持续深耕,打造了具有示范效应的学科品牌。这一差异化定位不仅满足了高难度康复的市场缺口,也使公司在细分领域建立了先发优势。截至2023年,公司康复医疗收入达到13.11亿元,同比增长64.8%,显示出在重症康复领域的强劲增长动能。

➢丰富诊疗技术,广受行业认可。公司下属部分医院与多家三甲医院签订医联体合作和康复联盟,并通过新技术、新诊疗等方式,丰富诊疗手段,满足患者更加多样化的康复需求。艾力彼排名连续2年稳居社会办医医院集团7强,旗下2家医院获社会办医康复医院10强,另5家医院获30强,9家医院获社会办医单体医院500强,其中宁波明州医院获第17名。

➢标准化体系完善,保障高效扩张。在连锁扩张过程中,公司形成了成熟的标准化管理体系,涵盖筹建、质量控制、设备采购、患者服务等全流程,确保新并购和新建医院迅速步入正轨。依托这一模式,公司康复医院数量从2022年的不足20家快速增长至2025年上半年的32家,总床位数稳定保持在超万张规模,充分验证了其扩张的可复制性与高效性。

风险提示

1、国内电网投资不及预期。公司聚焦智能配用电行业,需求与国、南网公司的投资力度高度相关,也受国家行业政策变化的影响。

2、海外智能电表渗透率及配电业务拓展不及预期。公司加速海外市场开拓,若海外需求不及预期,对公司收入和盈利会产生较大影响。

3、行业竞争加剧及原材料价格上涨风险。

4、医疗业务不及预期。康复医疗需求增长存在一定不确定性,以及医院自身经营管理可能会影响医疗业务盈利。

VIP复盘网

VIP复盘网