2026年开年,储能行业上演“反转剧”。在碳酸锂价格强势反弹、大电芯产能切换以及海外需求超预期的多重因素催化下,储能产业链迎来全链条的涨价潮。

近期,314Ah主流电芯报价逼近0.4元/Wh大关,系统价格同步回升。这不仅是成本的传导,也被视为行业从“恶性内卷”走向“价值竞争”的信号。

涨声一片,成本修复成主旋律

储能产业链价格延续涨势,呈现“电芯领涨,系统跟涨”的态势。

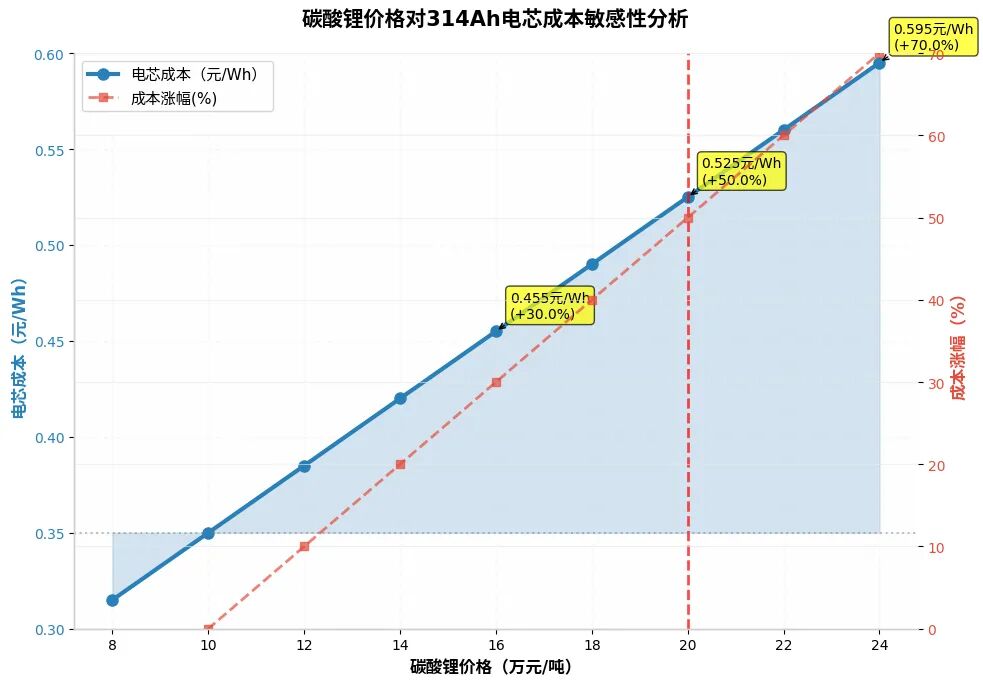

处于上游原材料端的碳酸锂价格已经“一骑绝尘”。截至2月27日,根据上海有色网(SMM)及研报数据,工业级碳酸锂价格周涨幅近20%,报17.00万元/吨;电池级碳酸锂价格也在15.5万元-18万元/吨区间波动,较2025年底的低位实现大幅反弹,这一价格水平也直接推动电芯生产成本显著上升。

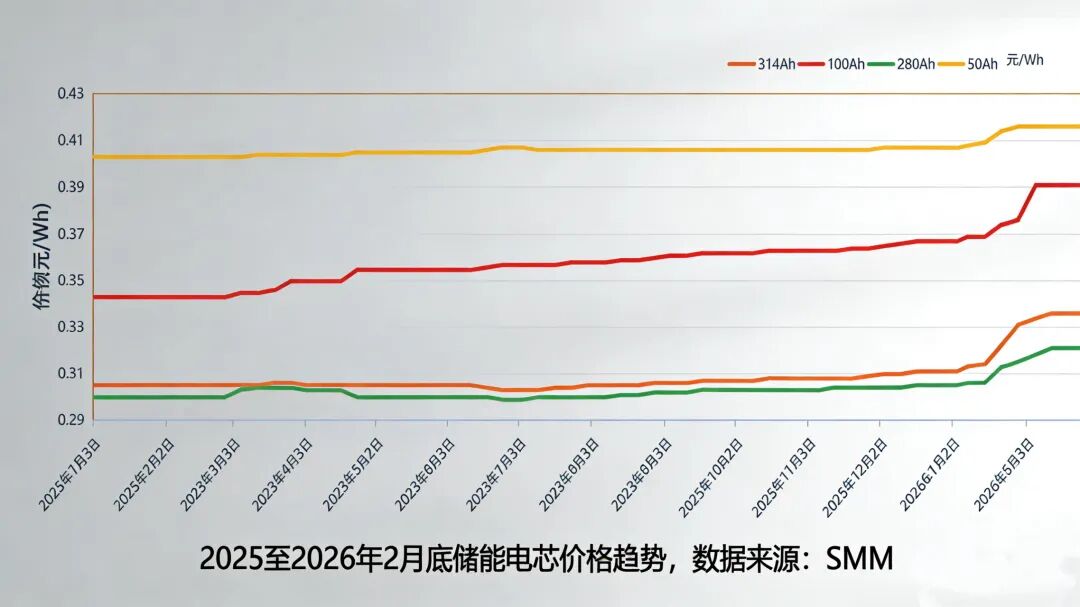

图片来源:零碳储能

受碳酸锂价格突破18万元/吨影响,叠加头部企业满产运行,314Ah储能电芯现货价格持续攀升。根据Mysteel及SMM的数据显示,314Ah储能电芯价格全线反弹,头部一线厂商报价已逼近0.4元/Wh,较1月低点反弹超30%;二线厂商报价普遍在0.35元/Wh左右。

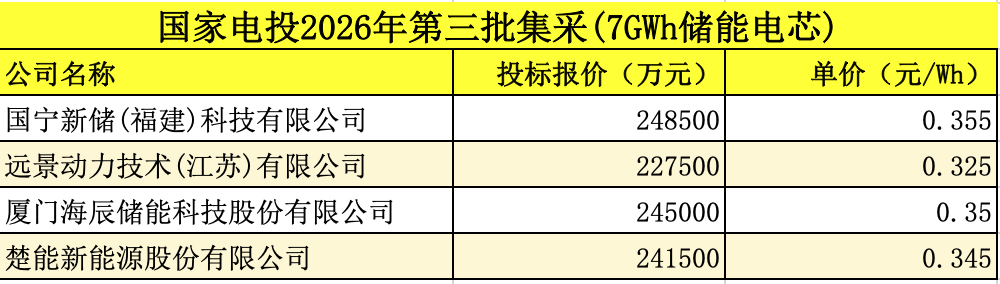

2026年2月,国家电投7GWh储能电芯集采中,314Ah电芯报价区间已上调至0.325-0.355元/Wh,较2025年12月的0.29-0.35元/Wh明显上移,部分厂商报价甚至触及0.39元/Wh,整体报价反弹幅度超30%,彻底扭转了此前持续下行的态势。

值得注意的是,由于行业正处于314Ah向500Ah 大电芯的迭代窗口期,有效供给阶段性不足,交货周期已拉长至45-60天,急单甚至需支付5%-10%的溢价。

电芯价格的上涨直接传导至储能系统环节,推动系统报价同步回升。受电芯成本上涨影响,储能系统集成商利润空间受挤压,部分头部厂商已开始酝酿调价。《2026-2027中国储能电站EPC成本白皮书》显示,当月主流磷酸铁锂储能系统报价已突破0.61元/Wh,较2025年12月的0.55元/Wh左右回升约10.9%。主流2-4小时液冷储能系统报价已突破0.61元/Wh,较上月上涨约5%-8%。

值得注意的是,此次系统价格回升并非单纯的成本转嫁,更源于供需关系的实质性改善——下游独立储能、工商业储能需求持续释放,叠加海外出口订单增长,带动系统端需求回暖,为价格回升提供了坚实支撑。

业内人士分析指出,当前电芯厂前期低价碳酸锂库存已消耗殆尽,新生产周期的电芯必须承载当前的原材料高成本,叠加下游需求复苏,未来储能系统价格中枢有望进一步上移。

本轮涨价不仅是成本,更是供需格局重塑。首先是供需关系改善。2026年3月全球锂电排产计划超预期,储能占比超40%。随着“十五五”规划落地,新能源配储需求刚性增强,加之AI算力爆发带来的数据中心储能需求,市场需求呈现“淡季不淡”的景象。

其次,技术迭代带来“空窗期”。行业正加速从314Ah向500Ah 电芯切换,但新产能要到下半年才能释放。在此期间,旧产能无法满足激增的需求,造成了阶段性的供不应求。

最后,政策托底增强下游耐受度。114号文确立的容量电价机制为储能项目提供了稳定的“保底收益”,补偿标准高达165-330元/kW·年。这相当于给下游项目吃了一颗“定心丸”,使其对上游涨价的容忍度大幅提升。

SMM预测,若储能需求持续超预期爆发,314Ah电芯价格高点有望攀升至0.42元/Wh,对应储能系统价格或将突破0.65元/Wh。

扩产潮起:龙头领衔,430GWh产能密集落地

与价格反弹同步的是,2026年2月储能行业迎来了一场大规模的扩产潮。

据储能见闻不完全统计,2月国内储能产能项目签约及开工规模累计超430GWh,涵盖电芯、储能系统等核心环节,其中鹏程无限宜宾54GWh储能电芯基地、海辰储能菏泽一体化零碳产业园等重点项目进展尤为引人关注。

作为2月扩产潮的代表性项目之一,鹏程无限宜宾储能电芯制造基地于2026年2月27日正式开工建设。该项目分两期推进,规划年产54GWh储能电芯,主要生产新一代500 Ah储能专用电芯产品,预计2026年9月底完成主体施工,11月实现试生产。

海辰储能菏泽基地则实现了“加速落地”的突破。据悉,截至2026年2月22日,海辰储能山东一体化零碳产业园设备到货率已达90%,即将进入联调阶段,投产时间较原计划的2028年提前两年。该基地规划建设30GWh电芯项目,应用第五代智能制造生产线,将实现制造能耗降低13%、生产效率提升200%的突破,同时承载1175Ah大电芯的先进产能,成为海辰储能冲刺“全球储能第一品牌”的核心支撑。

在行业仍处于动荡、竞争激烈背景下,头部企业为何大举扩产?

业内分析人士指出,核心逻辑在于行业格局的分化与需求的长期向好。一方面,经过此前的低价内卷,储能行业集中度持续提升,宁德时代、亿纬锂能、海辰储能等头部企业凭借技术、产业链、资金优势,占据了绝大多数市场份额,此时扩产能够进一步扩大产能优势,巩固行业地位,挤压中小厂商的生存空间。另一方面,全球储能需求的持续增长为扩产提供了支撑。

据东吴证券2025年发布的研报显示,全球大储爆发确定性增强,欧洲、新兴市场出现并网高峰且预计持续至2026年,其中中东地区2025年上半年将有50—60GWh项目招标落地,2025年装机增长4倍至20GWh,长期需求空间广阔。此外,2026年4月前的出口退税政策缓冲期,也刺激了短期出口需求爆发,进一步坚定了企业扩产的决心。

VIP复盘网

VIP复盘网