“本以为春节后是基建开工的传统淡季,没想到朋友圈里全是挖掘机发货的视频,而且好多都是挂着‘CR’标签准备出海的大家伙。”

这是一位工程机械行业老兵在社交媒体上的感慨。而最新的数据,为这份热闹写下了最有力的注脚:

2026年1月,国内挖掘机销量同比增长61.4%,出口量增长40.5%,全线飙红 。在消费电子领域因AI硬件迭代而风生水起之时,被视为“传统”的工程机械板块,正以一种意想不到的姿态,成为资本市场最炙手可热的焦点。

它的故事,早已不是钢筋水泥的老调重弹,而是关于能源变革与全球版图重绘的新叙事。

01、从“地产附属”到“AI先锋”

提起工程机械,很多人的第一反应仍是与房地产投资深度绑定的周期性行业。然而,2026年开年的这波行情,其底层逻辑已然发生质变。

真正的催化剂,来自大洋彼岸的“缺电”。随着AI算力基建的爆发,特别是美国数据中心建设的狂奔,一个致命的瓶颈暴露出来:电网扩容速度远远跟不上芯片的耗电速度。且主流燃气轮机的产能已排产至2029年,远水难解近渴 。这形成了一个高达7-8GW的紧急电力供需缺口,谁来填补?

答案出乎意料:以柴油发电机、燃气发电机组乃至固体氧化物燃料电池(SOFC)为代表的AIDC(AI数据中心)能源设备,而这些,恰恰是工程机械龙头企业的“隐藏技能”。以工程机械指数权重股为例,其大缸径高速发动机正是数据中心备电及主用电源的关键设备,2026年AIDC领域的出货量预计将实现翻倍增长 。

这意味着,工程机械的投资叙事已彻底刷新:它不再仅仅依赖国内重卡周期的传统制造业,而是强势切入高成长的AIDC能源赛道,估值逻辑正从10倍的周期股向20倍的科技能源股看齐。这波由“美国缺电”引发的蝴蝶效应,让中国制造意外地站在了全球AI基建的后勤保障线上。

02、内需:后地产时代的周期

如果说海外故事是锦上添花,那么国内市场的企稳则为这轮景气度提供了坚实的地基。一个核心问题值得深思:在房地产尚未根本好转、基建投资仍显疲软的背景下,为什么挖掘机卖疯了?

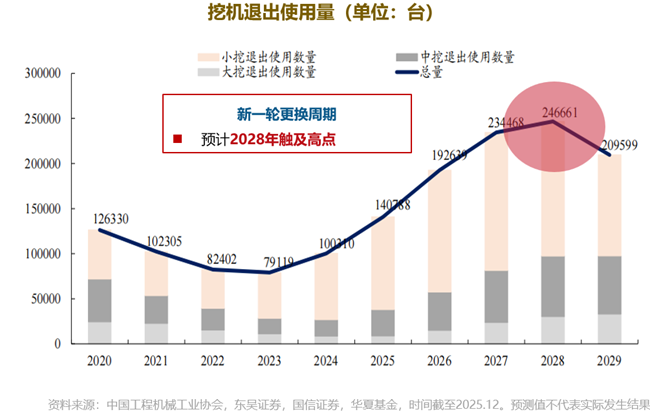

答案在于,国内市场已完成了“去地产化”的艰难出清,走过了“跌无可跌”的阶段。随着上一轮销售高峰(2016-2021年)的设备逐步进入淘汰期,庞大的存量设备更新需求,正成为托举内销的“千斤顶”。即便没有新增项目的爆发,单纯的更新置换需求就足以让行业增速转正 。据测算,这一轮设备更新周期将至少持续至2028年。

03、出口:“降维打击”,世界辽阔

翻看工程机械企业的财务报表,海外业务已成为最亮眼的增长极,且故事远未终局。

首先看市场空间。全球建筑市场增速预计在2026年大幅转正,而北美、欧洲的工程机械市场增速接近10%,非洲更是高达20% 。这是一块仍在膨胀的大蛋糕。

VIP复盘网

VIP复盘网