核心观点

本周化工行情概述

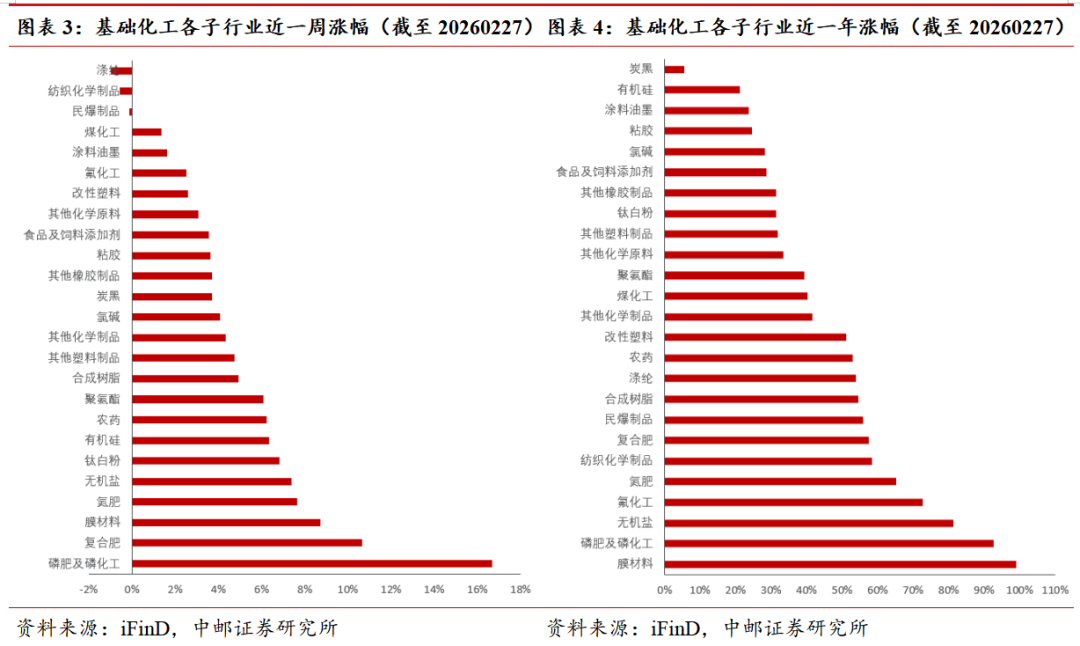

本周基础化工行业指数收5211.18点,较上周上涨5.34%,跑赢沪深300指数5.53%。细分子行业看,截至本周五(2月27日),申万化工三级分类中22个子行业收涨,3个子行业收跌。其中,磷肥及磷化工、复合肥、膜材料、氮肥、无机盐行业领涨、周涨幅分别为16.66%、10.65%、8.74%、7.64%、7.39%;涤纶、纺织化学制品、民爆制品行业走跌,周跌幅分别为0.96%、0.55%、0.12%。

伊朗战局下的化工投资思路

【油气上涨】伊朗是全球核心油气生产国,原油日产量目前维持在约320万桶,约占全球原油产量的3%,月度天然气产量稳定在约220亿立方米左右,仅次于美国与俄罗斯。若战火波及伊朗本土核心能源设施,将在短期内造成不可忽视的基准供应减量。当地时间2月28日晚,伊朗伊斯兰革命卫队宣布,禁止任何船只通过霍尔木兹海峡。霍尔木兹海峡作为波斯湾通往印度洋的唯一通道,是全球油气运输的“生命线”,也是沙特、阿联酋、伊拉克、伊朗等国出口原油的唯一海上通道。该航道目前承载着每日逾2000万桶的石油及液体燃料运输,占全球石油总消费量的20%,以及全球海运石油贸易量的25%。霍尔木兹海峡不仅是“油脉”,更是“气脉”,全球最大的液化天然气出口国之一卡塔尔的全部出口均需途经此地。数据显示,每天通过该海峡的LNG运输量约占全球液化天然气贸易总量的20%。霍尔木兹海峡停摆意味着全球五分之一的油气供应链将被物理切断,若后续随着战事升级,伊朗进一步实质性封锁霍尔木兹海峡,将引发全球能源价格巨幅震荡。建议关注:洲际油气、中曼石油、广汇能源、新天然气、首华燃气。

【大炼化】库存收益 下游补库,炼化巨头业绩弹性释放:大炼化企业维持高开工率且具备规模化原油储备,油价上涨使得企业享有库存收益。并且下游买涨不买跌,油价上涨将带动炼化企业产品销售。建议关注:恒力石化、荣盛石化、新凤鸣、桐昆股份、恒逸石化。

【煤头路径】油头路线成本抬升,煤头与气头路径优势凸显:油价上涨直接推升油头工艺的原料成本,形成了成本支撑,煤头与气头路径相对油头路径的成本优势大幅拓宽。宝丰能源作为煤制烯烃龙头,拥有520万吨/年烯烃产能,煤头路径在油价上升时具备显著的替代优势;卫星化学作为乙烷制乙烯路径龙头,拥有250万吨/年乙烯产能,气头路径避开了原油直接成本压力;华鲁恒升煤化工多联产平台下的尿素、DMF及醋酸等产品在油头成本推涨下具备成本优势;鲁西化工通过煤气化平台实现原料高度自给,可支撑下游多元醇、己内酰胺及尼龙6等产品的盈利增长。

【伊朗供给】溴素:以色列化工ICL是全球最大的溴素生产商,拥有28万吨溴素产能,占全球33%,约旦约占全球溴素产能10%。建议关注:山东海化、鲁北化工。碳酸锶:伊朗作为全球高品位天青石主产国,是中国碳酸锶原料进口来源,其港口航运与出口物流受阻,会导致国内碳酸锶原料供应收紧。建议关注:金瑞矿业、红星发展。甲醇:伊朗甲醇产能约1716万吨/年,占全球总产能约10%,为全球第二大甲醇生产国,中国甲醇进口总量约 1400万吨,其中约800万吨来自伊朗。

【运输受阻】MDI及TDI:沙特阿美与陶氏合资的Sadara项目位于沙特东部的朱拜勒工业城,有40万吨/年MDI产能,20万吨/年TDI产能,货物主要向域外出口,物流需通过霍尔木兹海峡。建议关注:万华化学、沧州大化。

一

本周化工板块行情回顾

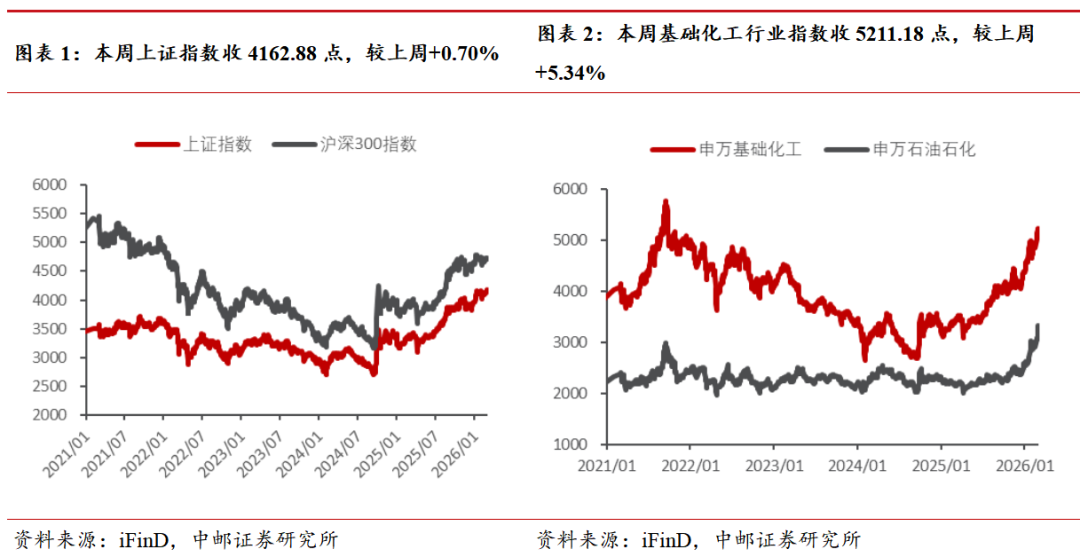

1.1 化工板块行情:本周基础化工行业指数收5211.18点,较上周 5.34%,跑赢沪深300指数5.53%

整体看,截至本周五(2月27日),上证综指收于4162.88点,较上周五的4134.02点上涨0.70%;沪深300指数报4710.65点,较上周五下跌0.19%;申万化工行业指数报5211.18点,较上周五上涨5.34%;本周化工行业指数跑赢沪深300指数5.53%。

细分子行业看,截至本周五(2月27日),申万化工三级分类中22个子行业收涨,3个子行业收跌。其中,磷肥及磷化工、复合肥、膜材料、氮肥、无机盐行业领涨、周涨幅分别为16.66%、10.65%、8.74%、7.64%、7.39%;涤纶、纺织化学制品、民爆制品行业走跌,周跌幅分别为0.96%、0.55%、0.12%。

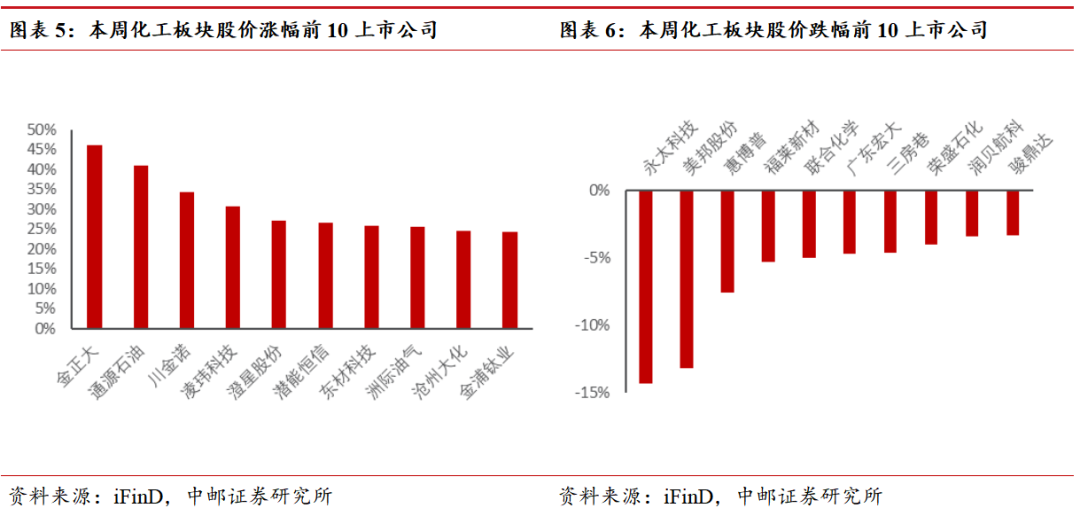

截至本周五(2月27日),化工板块的462只个股中,有415只周度上涨(占比90%),有44只周度下跌(占比10%)。7日涨幅前十名的个股分别是:金正大、通源石油、川金诺、凌玮科技、澄星股份、潜能恒信、东材科技、洲际油气、沧州大化、金浦钛业;7日跌幅前十名的个股分别是:永太科技、美邦股份、惠博普、福莱新材、联合化学、广东宏大、三房巷、荣盛石化、润贝航科、骏鼎达。

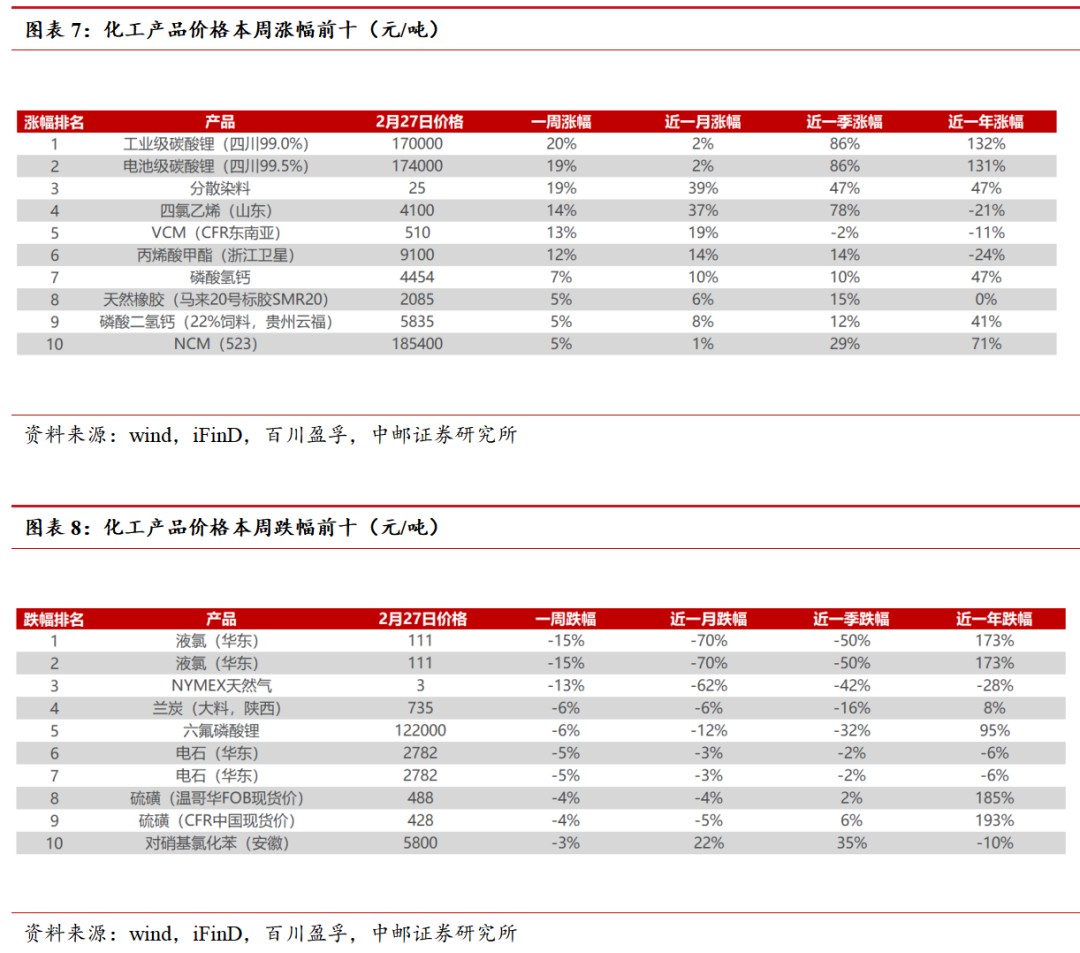

1.2 化工产品价格涨跌幅排行榜:本周碳酸锂、分散染料、四氯乙烯等产品涨幅居前

截至本周五(2月27日),我们重点跟踪的380种化工产品中,有94种产品价格较上周上涨,有48种下跌。7日涨幅前十名的产品是:工业级碳酸锂(四川99.0%)、电池级碳酸锂(四川99.5%)、分散染料、四氯乙烯(山东)、VCM(CFR东南亚)、丙烯酸甲酯(浙江卫星)、磷酸氢钙、天然橡胶(马来20号标胶SMR20)、磷酸二氢钙(22%饲料,贵州云福)、NCM(523);7日跌幅前十名的产品是:液氯(华东)、液氯(华东)、NYMEX天然气、兰炭(大料,陕西)、六氟磷酸锂、电石(华东)、电石(华东)、硫磺(温哥华FOB现货价)、硫磺(CFR中国现货价)、对硝基氯化苯(安徽)。

二

重点化工子行业跟踪

2.1 涤纶长丝:市场价格小幅上涨

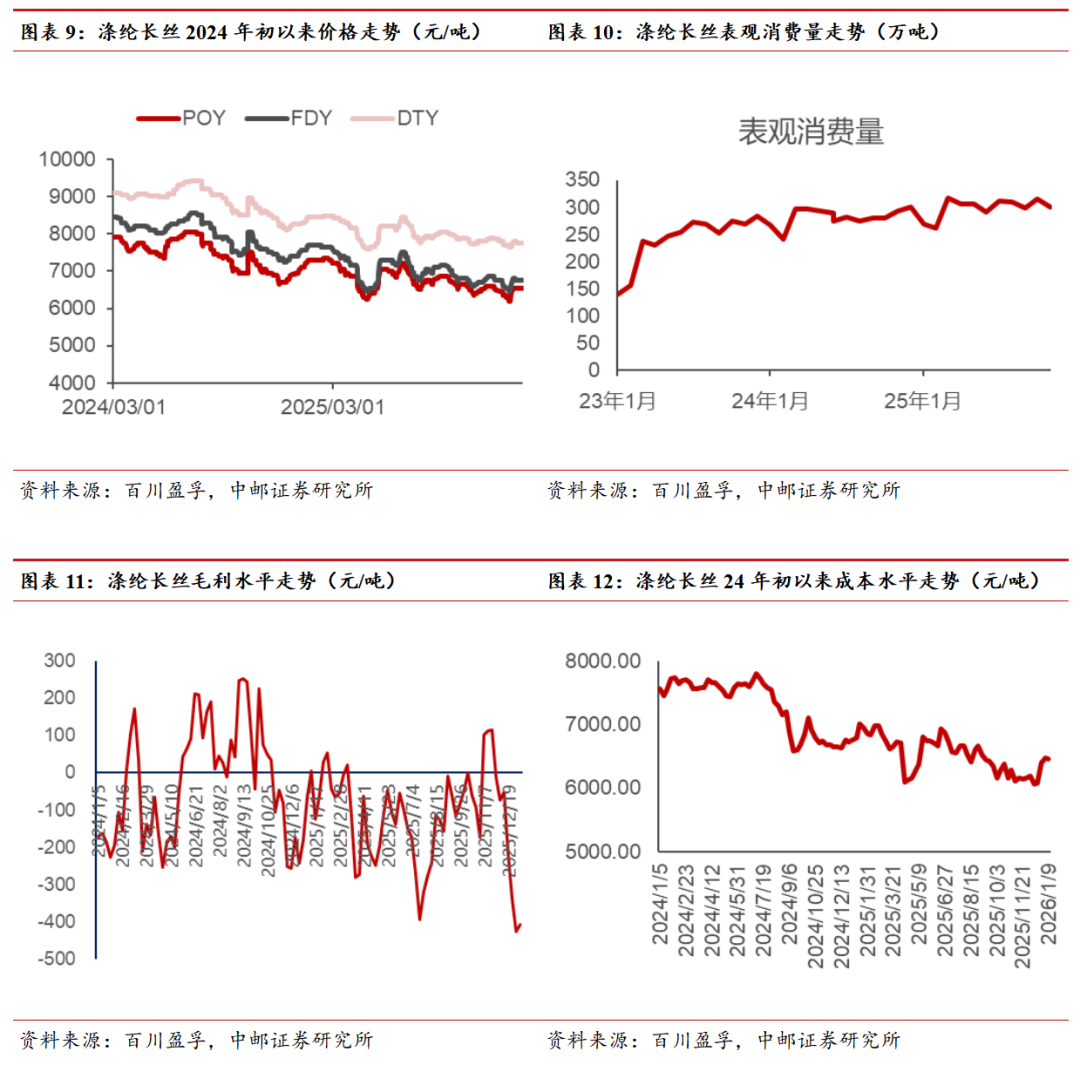

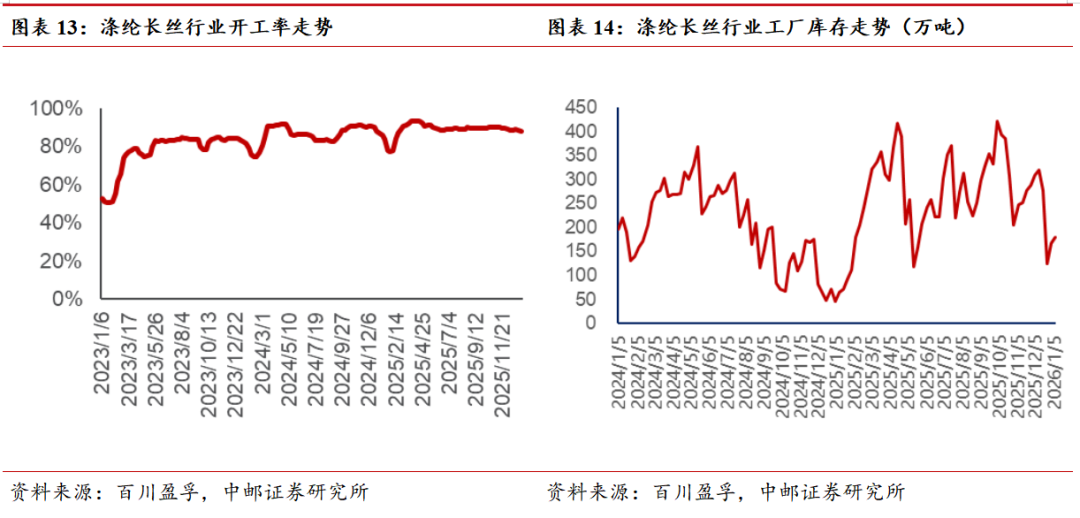

市场综述:本周(2026年2月13日-2026年2月26日)涤纶长丝市场价格上涨,截至本周四,涤纶长丝POY市场均价为7080元/吨,较上周均价上涨30元/吨;FDY市场均价为7280元/吨,较上周均价上涨30元/吨;DTY市场均价为8180元/吨,较上周均价上涨30元/吨。本周前期,美伊谈判取得进展,而美国通胀放缓,加之地缘风险未完全消退支撑,油价窄幅震荡,成本支撑表现一般,叠加春节将至,业者多退市观望,长丝场内成交气氛愈加低迷,重心持稳运行。直至节后归来,受国际油价强势带动,聚合成本大幅攀升,支撑表现坚挺,长丝市场重心随之上行,但碍于节后下游复工迟缓,场内成交难以跟进,企业多以节前订单发货为主,整体重心回归平稳走势。供应方面:本周涤纶长丝平均行业开工率约为77.97%,节后部分前期检修装置陆续重启,长丝市场整体开工率有所回升。需求方面:截至2月26日江浙地区化纤织造综合开机率为23.45%,周前期,下游市场全面进入放假阶段,仅少量企业仍在回款,且前期多已完成备货操作,对于长丝采购几近停滞。现阶段,春节假期刚刚结束,下游多数工厂尚未正式复工,仅局部开机率缓慢回升,其中以喷水织机开机率提升较为明显,圆机、精编机相对缓慢;目前听闻下游市场存在少量外单下达,但整体行情暂无明显回暖,部分外地工人返岗时间预计在正月十五前后,需求面仍有待恢复。库存方面:春节前夕,长丝市场库存处于偏低位置,但春节期间,长丝市场鲜有成交,库存急速攀升,叠加春节过后,部分前期检修装置已陆续重启,长丝市场供应量不断回升,但需求未能有效跟进,长丝整体库存较上周明显增加,截止至本周四,POY库存在15-20天附近,FDY库存在23-27天附近,DTY库存在25-30天附近。成本方面:截至本周四,涤纶长丝平均聚合成本在5667.54元/吨,较上周平均成本上涨45.89元/吨。利润方面:截至本周四,涤丝POY150/48平均加工差为1412.46元/吨;FDY150/96平均加工差为1612.46元/吨;DTY150/48低弹平均加工差为1100元/吨。根据行业平均理论加工费核算,即涤纶POY150D平均盈利水平为312.46元/吨,较上周平均毛利下降15.90元/吨;涤纶FDY150D平均盈利水平为62.46元/吨,较上周平均毛利下降15.90元/吨;涤纶DTY150D平均盈利水平为-100元/吨,较上周平均毛利持平。

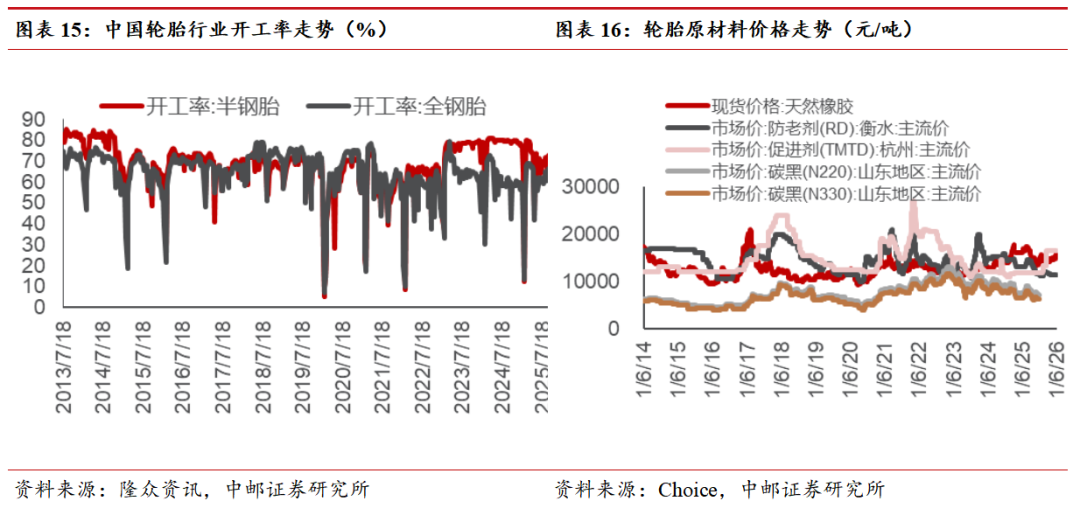

2.2 轮胎:行业开工率上升,原材料价格小幅上扬

(1)国内开工率:截至2月27日,全钢胎行业开工率为26.04%,环比上升13.67个百分点;半钢胎行业开工率为30.77%,环比上升18.57个百分点。

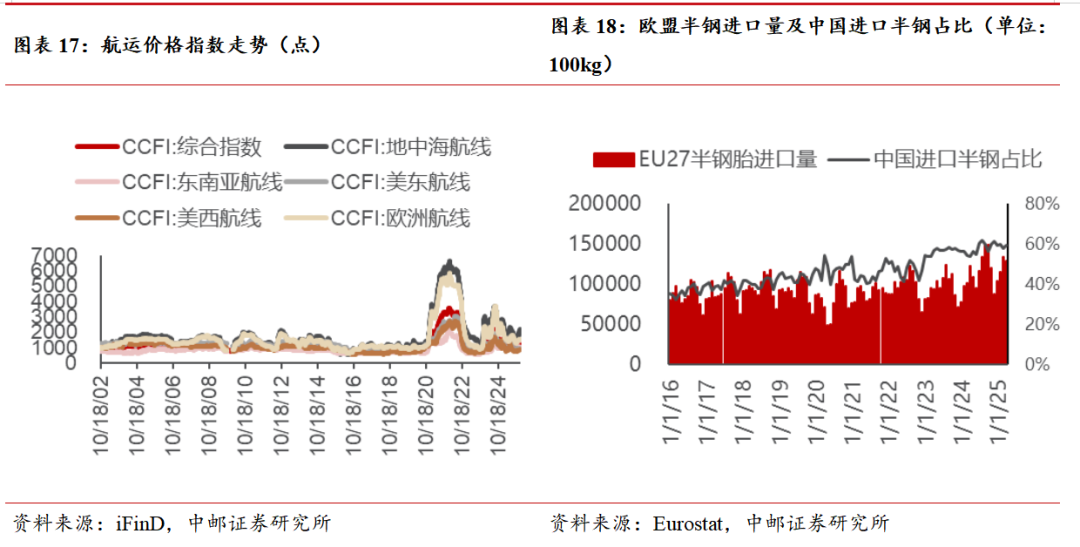

(2)主要轮胎公司东南亚子公司出口情况:森麒麟泰国子公司2025年四季度航运出货2.36万吨,同比减少43.13%,环比减少31.99%;赛轮轮胎(香港)2025年四季度航运出货3.84万吨,同比减少44.67%,环比减少44.27%;玲珑轮胎泰国子公司2025年四季度航运出货1.61吨,同比减少26.15%,环比减少32.35%;浦林成山泰国子公司2025年四季度航运出货0.01万吨,同比减少99.53%,环比减少40.91%;通用股份泰国子公司2025年二季度航运出货1.29吨,同比减少36.76%,环比减少43.17%。

(3)欧美需求:2025年12月,美国轮胎进口数量1880.24万条,同比 0.46%,环比-1.80%;其中全钢胎323.64万条,同比-2.61%,环比 1.78%;半钢胎1394.54万条,同比 1.58%,环比-2.99%。2025年12月,欧盟轮胎进口数量为15.35万吨,同比 13.01%,环比-8.08%;其中全钢胎6.05万吨,同比 24.74%,环比-6.06%;半钢胎9.31万吨,同比 6.51%,环比-9.35%。

(4)上游原材料价格方面:本周(2026.2.13-2026.2.26)丁苯橡胶1502市场均价13177元/吨,环比上涨174元/吨,涨幅约为1.34%。据百川盈孚统计显示,周内丁苯橡胶主流供方价格上调,以齐鲁石化1502价格为例,目前企业报价13200元/吨,较上周末价格上调200元/吨。据百川盈孚统计显示,2月26日顺丁橡胶市场均价为13050元/吨,较春节前(2月12日)均价上涨175元/吨,涨幅约为1.39%,同比上周同期上涨2.96%。截止发稿,顺丁橡胶华北市场价格参考在12400-13100元/吨,较上周上涨50-150元/吨。本周(2026.2.13-2026.2.26)炭黑市场大体持稳,截至2月26日,CCBX市场均价7057元/吨,较2月12日暂无变化,当前N330主流送到价格参考6400-6600元/吨,N220主流送到价格参考7500-7700元/吨,个别高低位亦存。本周煤焦油、蒽油市场走势上行,乙烯焦油价格呈现下调趋势,炭黑油、脱固油浆市场运行平稳,整体来看,炭黑原料市场向好,炭黑成本面支撑利好。

(5)航运费:本周泰国至欧洲、美西、美东主要港口的40英尺集装箱运价分别为2300/3800/2750美元。

(6)欧美轮胎价格:2025年12月,美国从东南亚进口轮胎的单价为47.12美元/条,同比-7.61%,环比-1.19%,从其他地方进口的轮胎单价为91.51美元/条,同比-5.59%,环比 0.27%。2025年12月,欧盟进口轮胎价格为3700欧元/吨,同比-4.66%,环比-2.75%,其中从中国和泰国进口轮胎的价格分别为3178、2686欧元/吨,同比分别-3.75%,-5.40%,环比分别-0.45%、 0.95%。

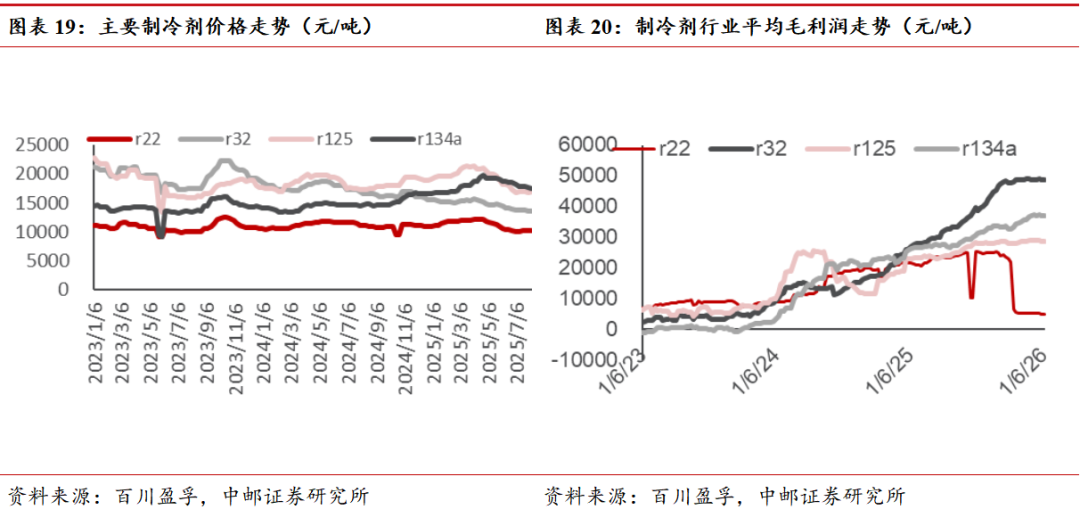

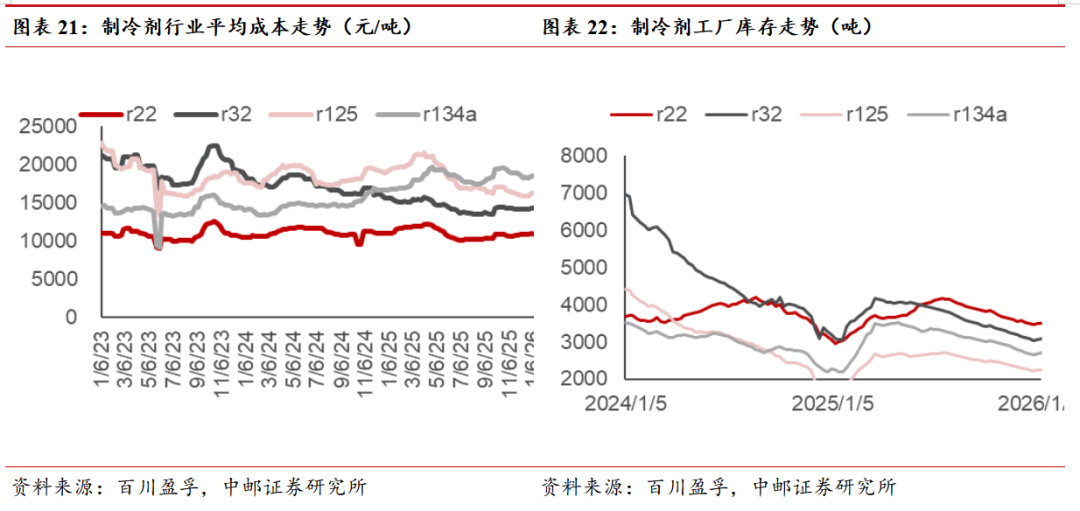

2.3 制冷剂

R22市场综述:本周国内制冷剂R22市场节后慢热,整体正以缓慢节奏回归正轨,全面启动尚需时日,后市走势仍待观望。节后需求端的复苏较为迟缓,下游空调维修、工业制冷、化工原料等领域假期后复工呈现“先观望、后补库”的特点,新机生产基本已全面转向R32、R410a等三代制冷剂,R22仅用于存量设备维修与少量特殊化工用途,短期内下游采购以刚需小单为主,实单成交清淡,多数经销商与终端企业仍在消化节前库存,大规模补库计划尚未开启。伴随后市维修需求逐步释放与下游入市全面恢复,市场采购节奏将有所加快,叠加配额收紧带来的供给预期支撑,R22价格有望在现有区间内小幅震荡回升,但需求总量有限,上行空间被约束,整体走势或仍以稳为主,出现大幅波动概率偏低。截至发稿,主流企业出厂参考报价在15500-18000元/吨,实单成交存在差异。原料端:本周国内三氯甲烷市场盘稳为主,市场周均价为1946元/吨,较上周价格持平。截止今日,山东地区三氯甲烷主流报盘价格在1900元/吨,江浙地区主要厂家价格在1850-2100元/吨。节后归来,生产企业维持正常出货节奏。场内成交延续清淡,企业报盘多持稳为主,观望后续市场动向。本周国内萤石市场缓慢复苏,价格重心坚挺暂稳。截至2月26日,国内97%萤石湿粉到场均价在3324元/吨,价格较上周同期持平,较上一发稿日价格持稳。分区域看,目前华北市场97%湿粉主流到厂价格参考3150-3350元/吨,华中市场参考3250-3400元/吨,华东市场参考3250-3450元/吨,实单价格视具体交付方式、运输距离和品质差异,各家存在有一定商谈空间,南北价差较前期有所收窄。本周国内萤石市场节后氛围缓慢恢复,价格主线横盘整理。春节假期正式结束,萤石市场逐步进入节后复工状态,但行业整体开工负荷提升缓慢,场内交投活跃度亦处在温和复苏阶段。矿山及选厂方面,虽假期已过,但受冬季低温、矿山安全管控及两会前夕的环保政策预期影响,北方地区复工复产节奏迟滞,南方部分矿山整改仍未完成,导致本周萤石粉现货放量有限,社会库存去化并不明显。贸易面心态相对积极,部分业者已开始提前询盘,为即将到来的旺季行情做准备,但实际新单成交仍显谨慎,以试探性报盘和零星补库为主。周内业者对于3月传统“金三银四”需求旺季多持看好预期,市场底部支撑较为坚固。本周国内无水氟化氢市场暂稳过渡。截至2月26日,国内工业级无水氟化氢市场均价报11949元/吨送到,较上一发稿日同期持平。本周市场正处于节后复苏与月末新一轮定价商议的关键过渡期,业者多持观望态度,当前各地区主流送到价参考:华东地区12000-12100元/吨,华中地区11750-12100元/吨,华北地区11700-11850元/吨,华东地区高纯级产品价格商议在12500-13000元/吨,订量、运距与品质差异之下实单存一定商谈空间。截至目前,3月新单中化无水氟化氢涨100元/吨:对南太仓12200元/吨/上虞12100元/吨,对北:太仓12100元/吨/上虞12000元/吨,更多招标情况持续跟进中。总体来看,本周氟化氢市场处于节后复苏与月末定价的过渡整理期,成本支撑坚挺与需求恢复偏缓形成双向拉锯,市场交投平淡,业者普遍等待新一轮定价指引。后市预测:下周国内制冷剂R22市场预计持稳观望运行。短期政策导向将主导市场走向,但伴随需求持续收缩,也将进一步压制价格涨幅。长期来看,制冷剂市场重心将持续向三代乃至四代转移,制冷剂R22长期走势的确定性偏弱,更多取决于配额削减节奏与替代产品的推广速度。

R134a市场综述:本周国内制冷剂R134a市场呈现高位持稳观望态势,多数业者保持看涨预期。伴随春节假期结束,下游逐步入市开工,然节后首周市场变动寥寥,全面启动尚需时间,制冷剂R134a市场处于逐步恢复常态化运行阶段。节后企业已陆续复工复产,产能释放节奏平稳,政策层面约束下,龙头企业或延续控货挺价策略,流通货源预期保持紧平衡,对制冷剂R134a价格形成支撑。现阶段下游受节假日效应影响,采购多为刚需小单,实际成交氛围有待恢复,买卖双方观望3月下游产销回暖情况,以及后市备货实际力度。制冷剂R134a市场价格具体走势及调整空间仍需等待下游需求实质性放量。截至发稿,主流企业出厂参考报价在57000元/吨,实单成交存在差异。原料端:本周三氯乙烯市场氛围平稳,当前市场周均价为4400元/吨,较上周价格持平。山东地区到厂价格在4400元/吨左右,西南地区到厂价格在4400元/吨左右,内蒙地区到厂价格在4400元/吨左右,实单可商谈。节后归来,本周三氯乙烯市场新单商谈暂未开启。目前厂家仍以执行前期订单为主,行业整体装置负荷率维持中高位,供应稳定,出货顺畅。市场成交整体平稳。本周国内萤石市场缓慢复苏,价格重心坚挺暂稳。(萤石部分同上)本周国内无水氟化氢市场暂稳过渡。(同上)后市预测:下周制冷剂R134a市场预计稳中坚挺运行。伴随后市R134a市场下游需求恢复以及渠道库存不断消耗,业者对后市偏强走势信心依旧,同时需关注出口许可证办理及政策调整等潜在风险,贸易商与下游企业需按需调整操作策略,规避价格波动风险。

R125市场综述:本周国内制冷剂R125市场呈现“高位持稳、缓慢复苏”的态势。节前在配额政策利好支撑下,制冷剂R125价格已经锁定在相对高位,节后首周价格维持在现有区间,整体变动不大,上下游全面启动尚需时日。从供给端看,2026年的配额方案已然落地,制冷剂R125生产配额小幅增加但整体依旧受限,企业在低库存和看涨预期的双重支撑下,挺价心态普遍偏强,市场资源主要以混配自用为主,流通货源有限。需求方面,下游厂家由于2月排产受春节错期影响同比下滑明显,对制冷剂的集中采购需求尚未大规模释放,节后市场活跃度有待恢复,近期市场观望运行为主。截至发稿,主流企业出厂参考报价在51000元/吨,实单成交存在差异。原料端:本周四氯乙烯市场强势上行,目前市场周均价在3591元/吨,较上周价格上调14.55%。山东地区市场价格在3700元/吨左右;西北、西南地区价格随行就市,维持在3550元/吨左右;江浙地区价格在3600元/吨左右,实单成交可商谈。节后归来,本周国内厂家在无库存压力支撑下联合推涨,报价再度大幅上调。受刚需补货支撑,下游跟进尚可,成交重心有效上移。企业通过本轮涨价,逐步推动价格回归合理区间。(萤石、氢氟酸部分同上)后市预测:下周制冷剂R125市场预计维持高位稳定运行。综合来看,供需紧平衡下,制冷剂R125价格中枢仍具备继续上行的潜力,行业的高景气度有望延续。

R32市场综述:本周国内制冷剂R32市场变动十分有限,节后市场复苏节奏偏缓,上下游全面启动尚需时日,整体市场氛围更偏向观望。政策层面,2026年R32生产配额小幅增至28.15万吨,虽有结构性增长,但总量约束依旧严格,且品种间配额灵活调整机制的落地,让龙头企业更倾向于控货挺价,节前企业库存普遍处于低位,流通货源依旧相对紧俏,一定程度上利好后市制冷剂R32价格继续保持高位上扬。下游空调企业节后复工虽已启动,但2月排产同比有所下降,多数企业仍在消化前期库存,采购以刚需小单为主,实单成交清淡。从短期来看,随着3月空调行业旺季备货启动、物流全面恢复以及出口订单交付,市场采购节奏或将逐步加快,叠加库存低位与配额支撑,制冷剂R32价格有望在当前高位基础上小幅震荡上行,但受近期需求释放缓慢预期的影响,上行节奏预计相对温和。截至发稿,主流企业出厂参考报价在62000-63000元/吨,实单成交存在差异。原料端:本周国内二氯甲烷市场涨跌互现,市场周均价为1750元/吨,较上周价格下调2.23%。截止今日山东地区主流报盘价格在1650-1700元/吨,江浙地区主要厂家价格在1600-1850元/吨,广东地区到厂价格在2140元/吨左右。本周节后归来,厂家库存积累较多,周初普遍让利降价,价格顺势走低。下游逢低补货入场,企业出货节奏随之转好,价格随即出现小幅调涨。目前业者库存压力已降至中等水平,推涨意愿有所酝酿。

后市预测:下周制冷剂R32市场预计将延续高位推升态势。整体来看,政策因素主导下,三代制冷剂配额总量将保持稳中有增的结构性调整,R32的需求亦将伴随下游需求的增长而稳步提升。叠加行业集中度较高,龙头企业凭借配额优势与定价权占据主导,综合预计制冷剂R32市场将呈现“量增价稳、高位震荡”的趋势。

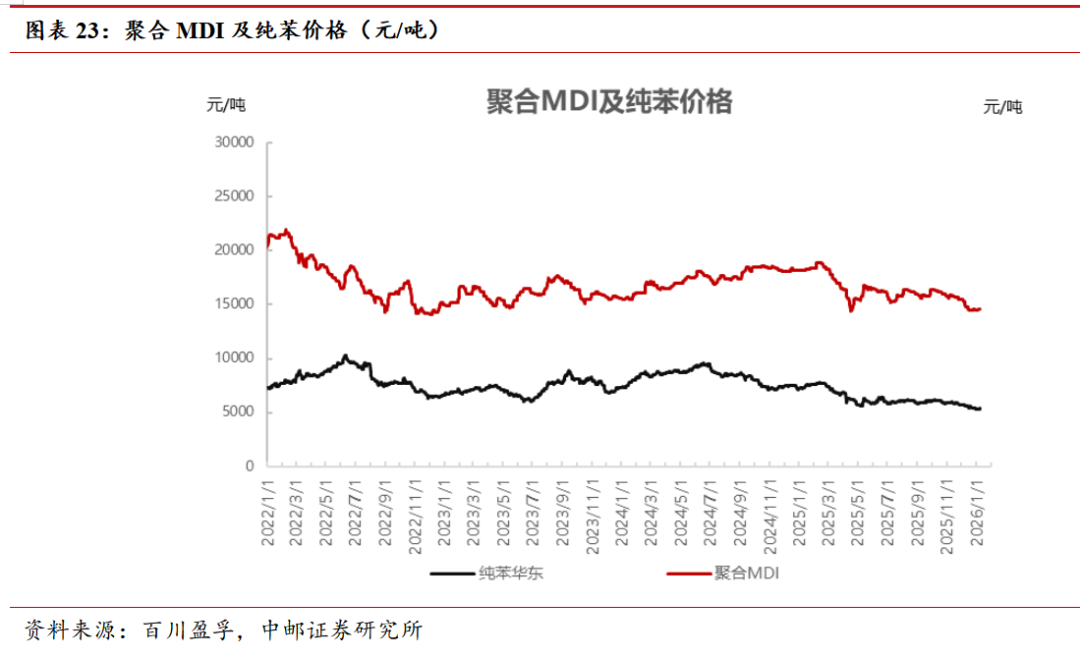

2.4 MDI:本周聚合MDI价格探涨

(1)市场走势:节后第一周,聚合MDI市场价格存探涨现象。纯苯价格上调1.89%,苯胺价格上调1.11%,硬泡聚醚价格上调1.24%。截至2月26日,聚合MDI国内市场上海货价格在13900-14000元/吨。27-28日,TDI主要供应商万华、沧州大化、巴斯夫、科思创先后上调价格。其中万华PM分销渠道3月第一旬一口价15000元/吨。

(2)供应面:1月,中国聚合MDI工厂样本月产量在23.9万吨,月开工率在84%,相比去年同期开工率和产量均减少。本期MDI装置均运行正常;本周期聚合MDI工厂样本周产量在6.51万吨,环比假期期间持稳。

(3)需求面:2025年12月全国家用电冰箱产量1001.1万台,同比增加5.7%;1-12月累计产量10924.4万台,累计增长1.6%。12月全国家用冷柜产量297.6万台,同比增加7%,1-12月累计产量2784.8万台,累计增长-0.9%。

2.5 PC:市场盘整后趋弱

(1)市场走势:PC市场僵持盘整后趋弱运行。截至2月26日收盘,PC国产料华东市场价格参考商谈11600-12950元/吨,整体重心平稳,高端略涨50元/吨,幅度0.39%。

(2)供应面:本期国内PC产量7.18万吨,较上期增加0.22万吨,幅度3.16%,产能利用率86.78%,较上期提升2.66%。本周,浙石化PC装置开工提升至9成以上,海南华盛PC装置开工在6成左右,其他国内PC装置总体开工负荷较上期平稳。

(3)产业链情况:双酚A市场整理运行。截至本周四收盘,华东主流市场商谈参考在8075元/吨,环比节前稳定。具体来看,本期国内双酚A市场波动不大,华东主流市场价格波动区间在8050-8100元/吨。

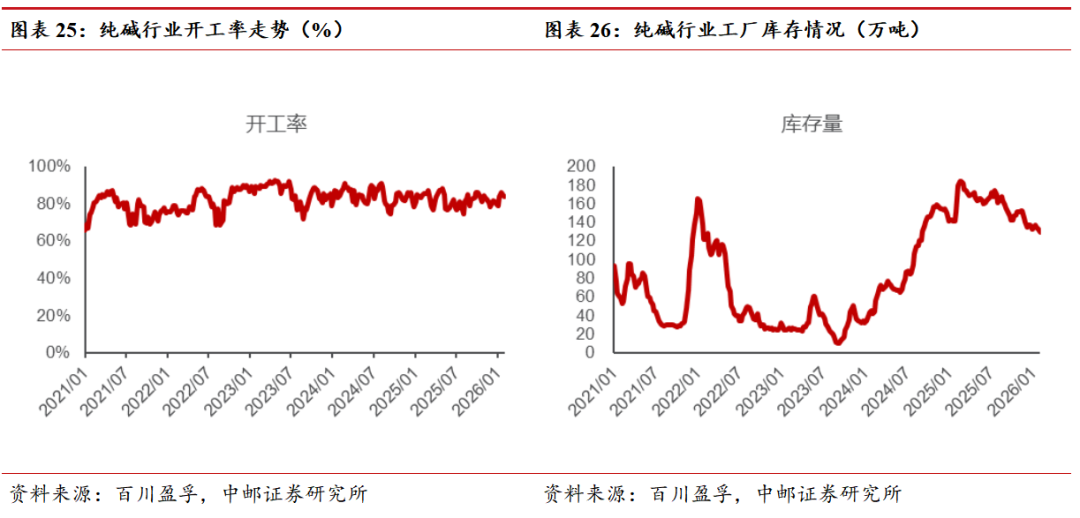

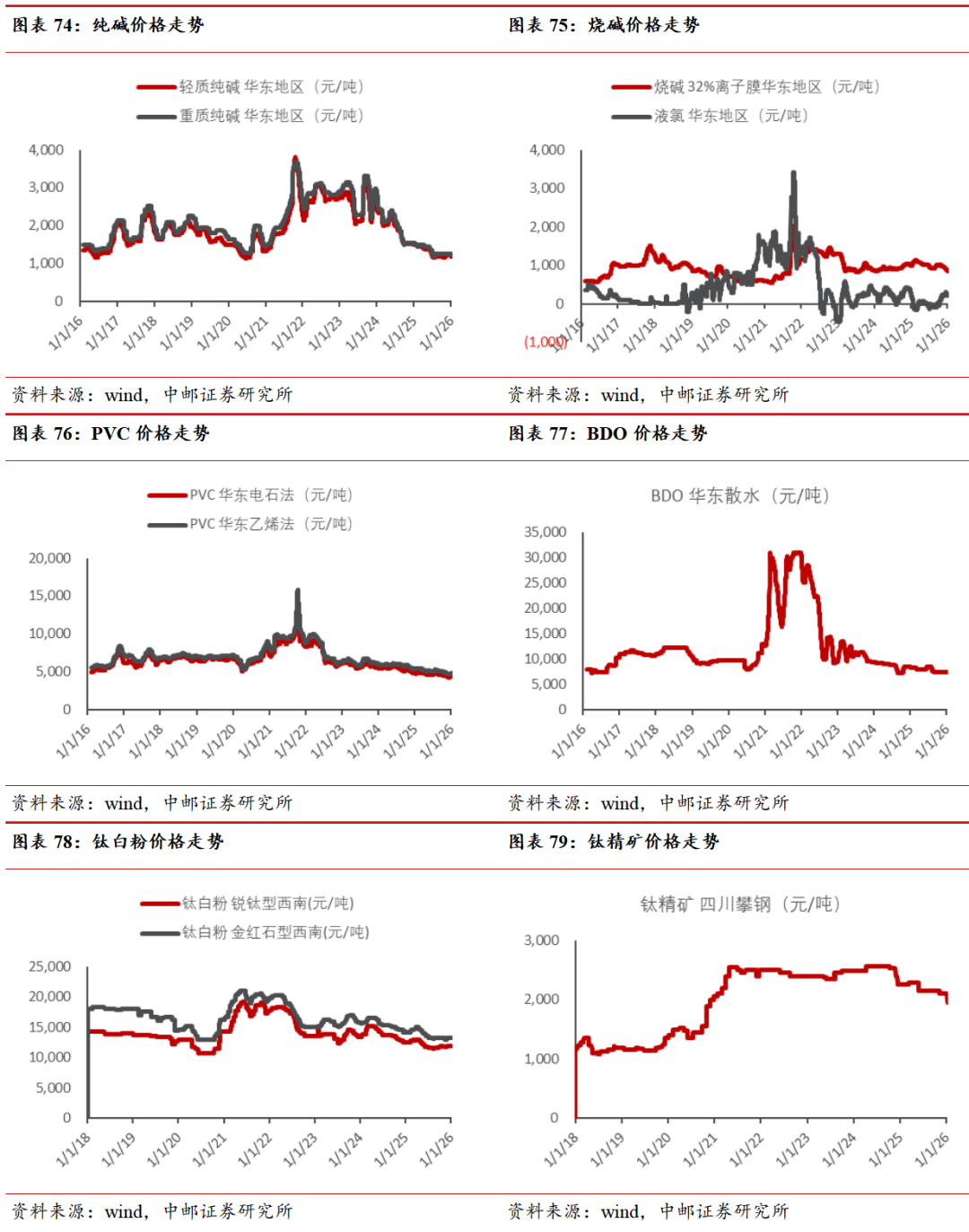

2.6 纯碱:节后市场交投温和,纯碱价格盘整为主

市场走势:据百川盈孚数据,截至2月26日,当前轻质纯碱市场均价为1124元/吨,较上周同期价格持平;重质纯碱市场均价为1258元/吨,较上周同期价格持平。周内纯碱现货市场价格暂无明显调整,春节期间,场内装置调整有限,行业供应维持偏高水平,然场内发运受限,市场交投停摆,导致碱厂库存上涨明显,节后归来,下游终端尚未完全恢复,同时临近月末,下游用户多观望下月新价以及月底结算价格指引,市场新单交投痕迹寡淡,碱厂发货多执行节前待发订单为主。供应端本周纯碱市场整体产量较节前略有下降,其中江苏区域个别碱厂装置负荷下降,四川区域碱厂装置停车技改,杭州碱厂满产运行,其他个别碱厂开工略有波动;需求端,下游需求逐步恢复,不过月末买盘跟进情绪不高,市场交投量有限,光伏玻璃领域本周一条产线新增点火。综合来看,本周纯碱现货市场价格区间整理,假期归来碱厂库存提升,下游需求跟进缓慢,碱厂按节前订单发货为主,价格暂无明显调整。

供应方面:截止到2026年第8周,据百川盈孚统计,中国国内纯碱有效产能共计4335万吨(共22家联碱工厂,运行产能共计2010万吨;11家氨碱工厂,运行产能共计1435万吨;以及4家天然碱工厂,产能共计890万吨)。四川和邦,2025年5月22日30万吨装置停车检修,暂未恢复,2026年2月25日90万吨装置停车技改,预计影响半年;杭州龙山,近日纯碱装置恢复满产运行;陕西兴化,2025年8月25日起,纯碱装置停车检修,恢复周期待定;安徽德邦,2025年7月8日起纯碱装置停车检修,暂未恢复;重庆和友,2025年11月10日起纯碱装置停车检修;中盐昆山,2025年12月16日起纯碱装置降负运行,暂未恢复;除以上装置外,当前市场另有部分装置负荷不满。截至目前,本周整体纯碱行业开工率为84.4%,较上周相比下降1.3%。

需求方面:下游节前备货尚未完全消耗,同时临近月末,业者多谨慎观盘,碱厂多执行节前订单发货为主,场内新单签订寥寥。平板玻璃本周暂无厂家有装置冷修以及点火计划,本周产量相对平稳,约在64.0-64.5万吨浮动;光伏玻璃本周安徽凤阳地区新增一条光伏玻璃产线点火,设计产能1600t/d,而后续的产能置换暂未有消息传出。而在现有产线方面春节期间光伏玻璃多维持正常生产,未有冷修产线,整体供应量暂稳为主。

库存方面:春节期间,场内装置波动不大,行业开工仍维持在较高水平,然市场物流运输受阻,汽运车量减少,各区域碱厂库存累积明显。本周截止到2月26日,百川盈孚统计国内纯碱企业库存总量预计约为152.55万吨。

2.7 化肥:春耕旺季临近,化肥价格以稳为主

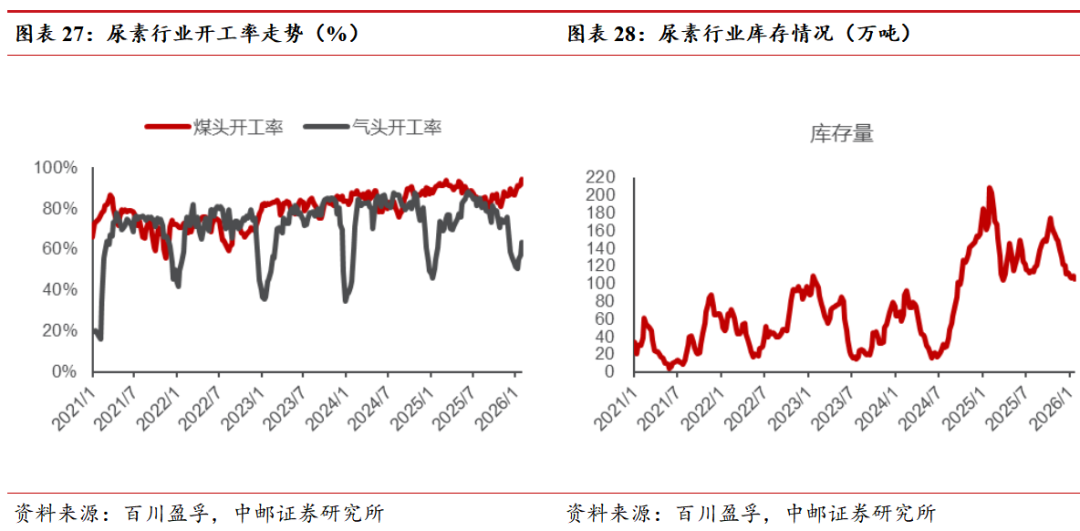

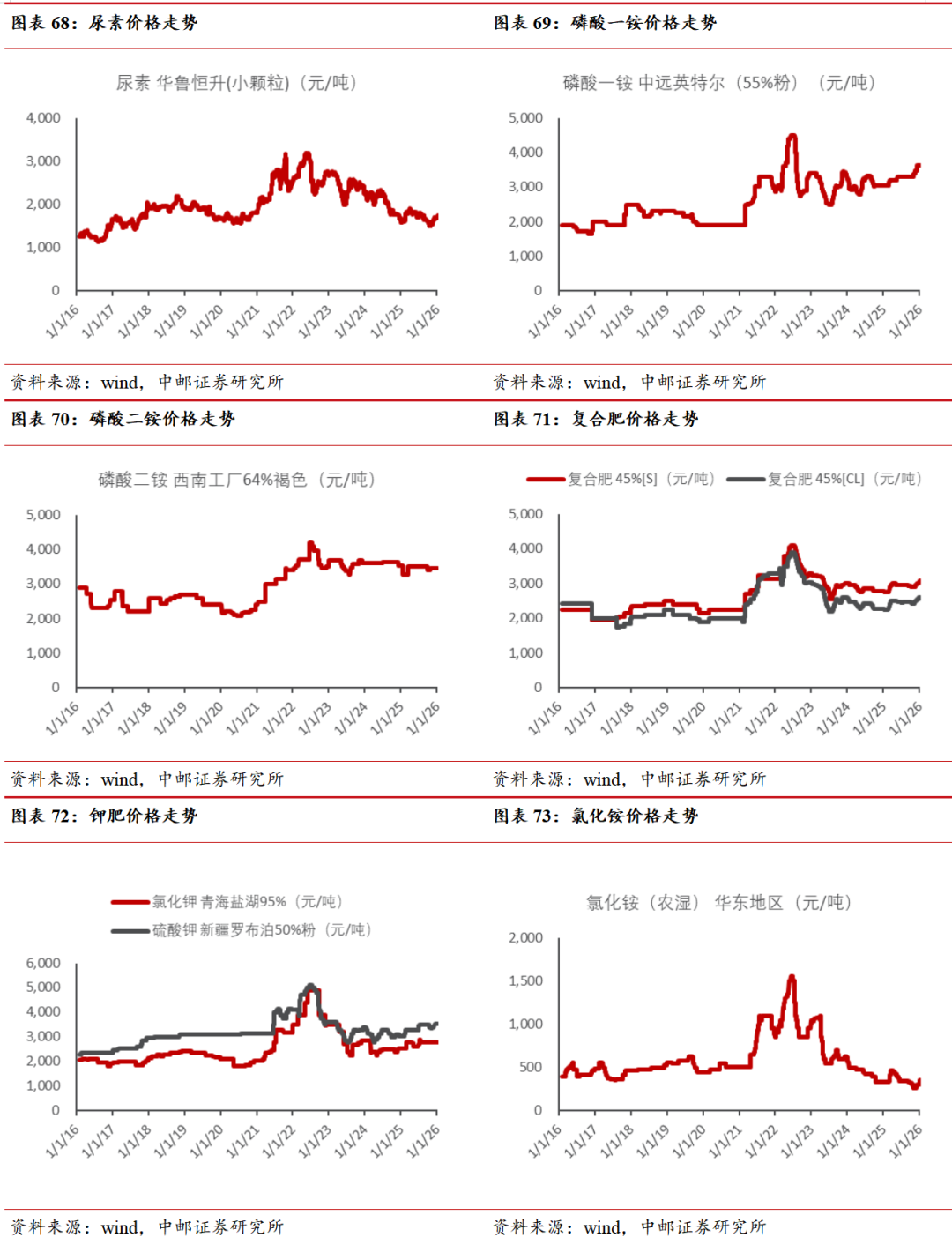

尿素:尿素市场价格先稳后涨,价格重心有所上移。截至本周四(2月26日),国内尿素市场均价1799元/吨,较节前(2月12日)上涨29元/吨,涨幅1.64%。山东及两河地区中小颗粒主流成交价在1780-1810元,低端价格较节前上移30元/吨。春节前期市场逐步进入休市过渡期,整体呈“有价无市”格局。尽管交投氛围清淡,但因主流工厂前期订单充足,且库存压力不大,挺价意愿较强,价格主稳运行。节后归来,随着物流运力恢复、春耕预期提振,下游拿货积极性明显提升,工厂新单成交好转,部分企业甚至限售停收,推动价格小幅探涨。然而受期货震荡下行影响,加之主流报价已触及政策指导价上限,局部实际成交甚至高于指导价,市场心态渐趋理性,涨幅随之收窄。供应端,随着检修装置陆续复产,尿素日产量回升至22万吨以上高位,市场整体供应充裕。需求端,农业备肥陆续启动,工业复合肥企业亦处于缓慢复产阶段,刚性需求逐步释放,为当前价格提供支撑。综合来看,当前市场供需博弈持续,短期内价格主稳运行。

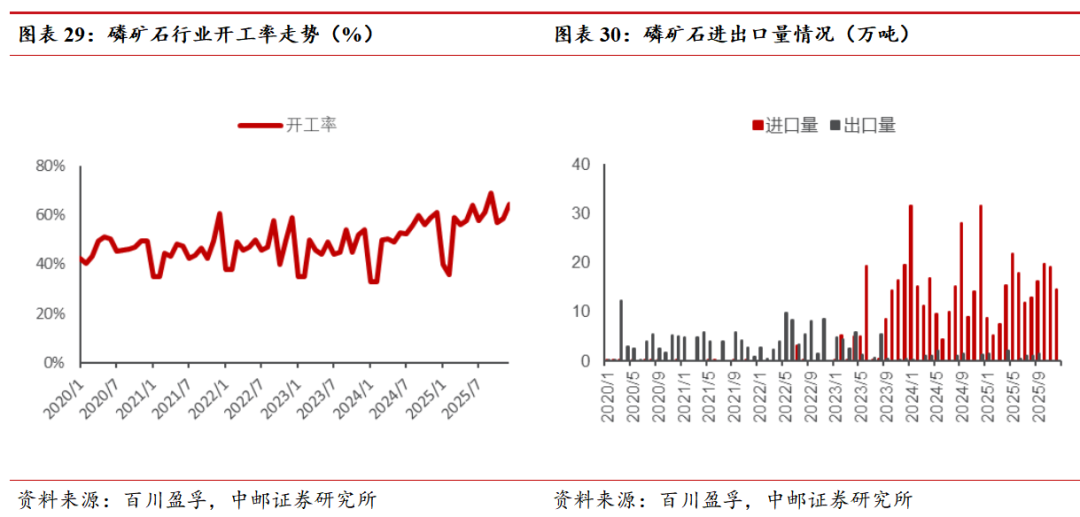

磷矿石:春节前后磷矿市场稳定为主,价格高位运行。截至本周四(2月26日),30%品位磷矿石均价为 1016/元/吨,28%品位磷矿石均价为945元/吨,25% 品位磷矿石均价为758元/吨,与节前持平稳运行。供应方面,湖北地区矿山目前大多处于停产状态;西南地区以发运为主,多数企业计划在元宵节后逐步恢复开采;北方地区主要依赖现有订单支撑,目前库存处于偏低水平。需求方面,下游采购基本维持按需跟进,尚未出现集中补库的迹象。磷肥装置在保供政策支持下保持稳定运行,企业采购以压价为主,导致低品位磷矿价格呈现区间波动。黄磷市场受美国相关政策影响较为显著,市场普遍预期部分下游企业可能提前布局出口,行业整体情绪偏积极。

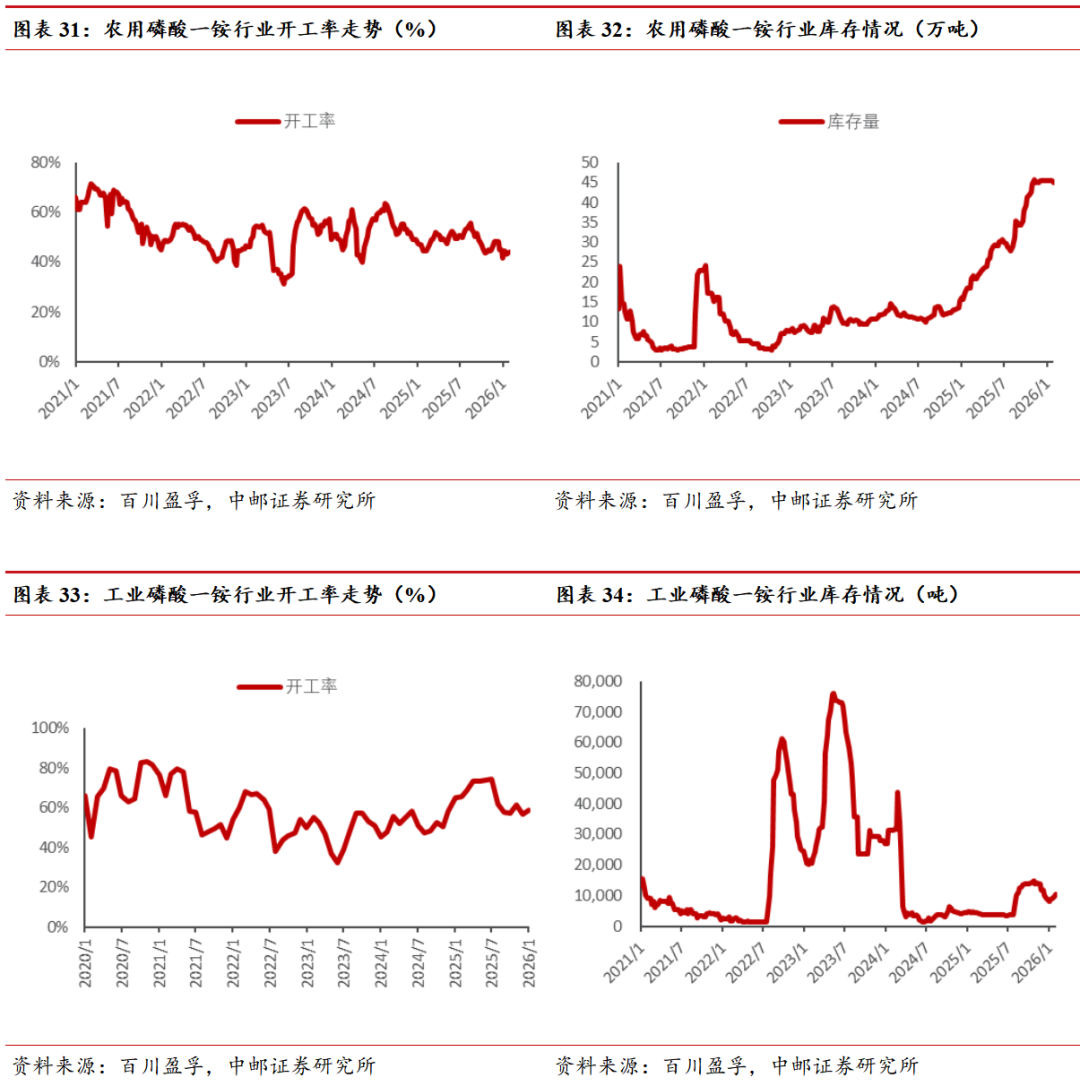

农用磷酸一铵:供需两端保持稳定,磷酸一铵市场横盘整理。截至本周四(2月26日),55%粉铵市场均价为3821元/吨,与上周同期价格持平。复合肥工厂已陆续复产,但其对磷酸一铵的采购积极性尚未完全释放。当前春耕需求尚未全面启动,下游仍以按需备货为主,市场缺乏明确方向性指引,磷酸一铵工厂普遍持观望态度。多数工厂持有约半个月的待发订单,生产重心主要集中在执行前期订单及发运。整体来看,供需两端均未出现明显变化,磷酸一铵市场维持横盘整理格局,价格以平稳运行为主。

工业磷酸一铵:工业级磷铵市场横盘波动,价格坚挺运行。截至本周四(2月26日),国内73%工业级磷酸一铵市场均价为6506元/吨,与上周同期价格(6506元/吨)持平。供应方面:据百川盈孚不完全统计,预计本周工业级磷铵(2026.2.20-2026.2.26)期间,周度产量约6.97万吨,较上周(6.94万吨)产量增加。工业级磷铵行业开工率至62.29%,环比上周四(62.02%)开工率上涨。其中,华中、西南地区开工分别为:70.14%、54.50%。需求方面:本周下游需求表现平淡,采购情绪不高,多以消化现有库存为主。新能源企业开工情况稳定,对工业级磷铵保持稳定的消耗量;农需方面尚未进入用肥旺季,市场普遍持观望态度。节后复工第一周,市场整体交投氛围仍需一定时间逐步恢复,各方操作相对谨慎。

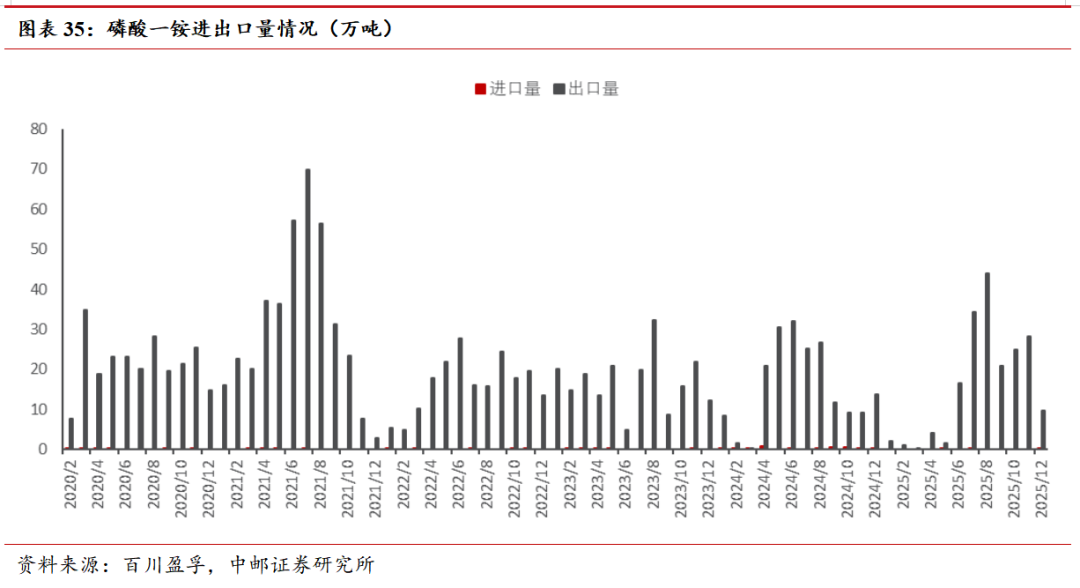

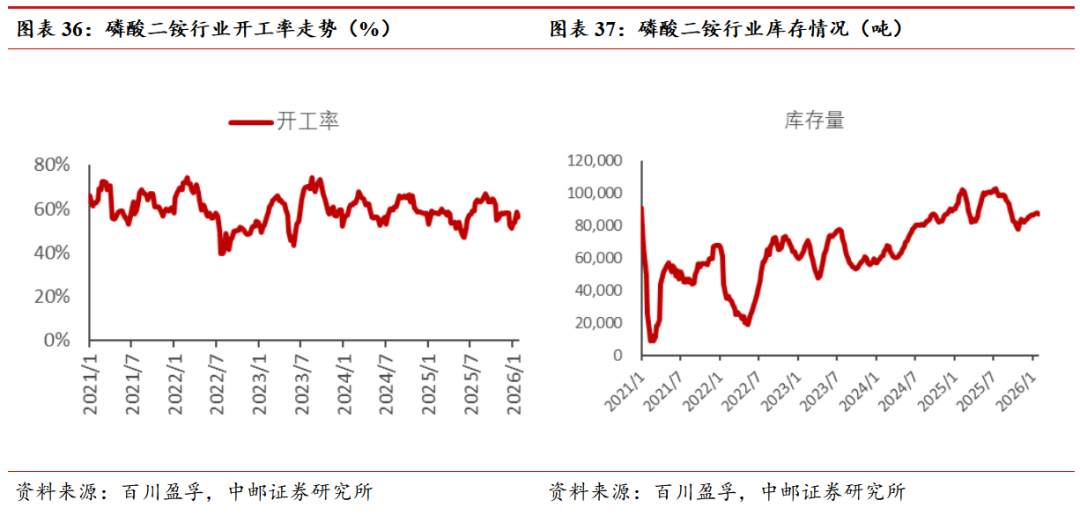

磷酸二铵:磷酸二铵价格持稳运行。截至本周四(2月26日),64%磷酸二铵市场均价为3836元/吨,与上周持平。磷酸二铵市场回归冷静,价格面盘稳运行。因历经春节小长假,节前节前磷酸二铵市场异动不显,业内观望情绪持续发酵。节前磷酸二铵工厂重心发运,主流装置运行较稳,经销商市场休市意愿浓厚;节后市场回归尚不足一周,业者入市保持谨慎;但随着各地天气转暖,且春耕用肥序幕即将拉开,场内业者多保持积极心态,静候交投回暖,提振磷酸二铵价格坚挺企稳运行。

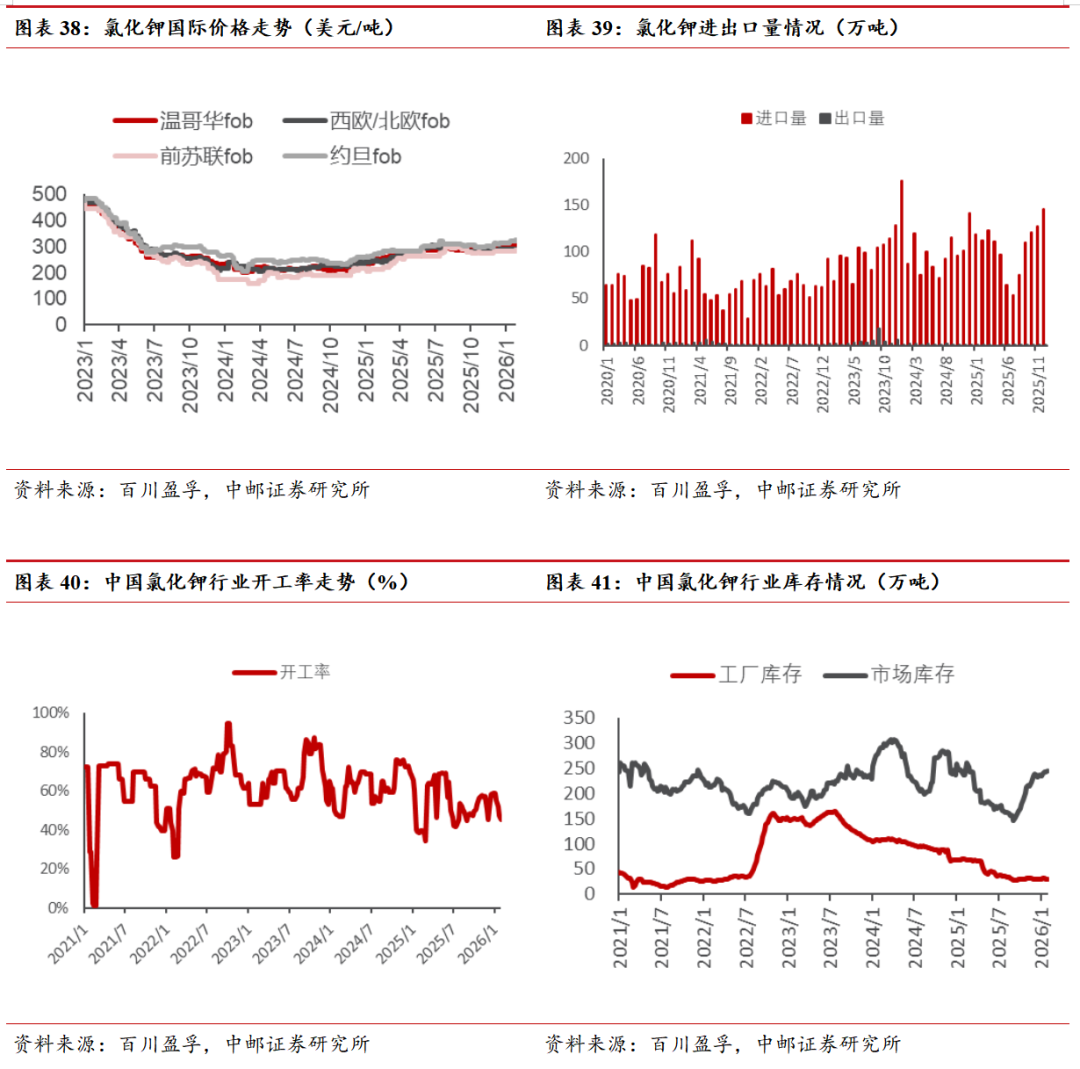

钾肥:氯化钾行情维持坚稳,节后市场逐步启动。截至到本周四(2月26日),百川盈孚市场均价3310元/吨,价格较节前上涨6元/吨,涨幅为0.18%。本周正值春节假期,节前氯化钾市场由于交投活跃度降低,新单基本停滞,既无大幅涨价动力也无大幅降价基础,整体陷入“报价不动、成交冰封”的节前常态。节后初期市场逐步回归,下游工厂多为询价,实际成交较为谨慎,但在货源供应紧张的情况下,部分品种价格出现小幅拉涨,氯化钾市场当前心态以“稳中偏强”为主。价格方面:氯化钾市场价格维持坚挺,各品种价格差异化明显,中欧班列、港口62%白钾因货源紧张,价格相对高位,且北方老挝钾询价较为积极,价格高于其他地区;而北方颗粒钾由于供应较为平稳价格稳定。百川盈孚获悉,国产60%钾3100-3280元/吨,57%粉2900-3100元/吨;班列62%白晶3500-3600元/吨;港口62%白钾3150-3620元/吨,60%老挝粉3280-3400元/吨,60%颗粒钾3250-3400元/吨;边贸口岸62%白钾3350-3400元/吨左右。供应方面:本周国内氯化钾市场开工率相对稳定,目前仅有盐湖装置正常生产,其余企业装置皆暂停生产,藏格装置预计3月初恢复生产,国产货源以下游直供工厂发运为主。港口方面,截至2月13日,港存总量约为268万吨左右(含保税区),同比增加约6.48%,春节期间,港口持续到货,库存出现明显增幅,但目前可流通货源仍不宽松,多以直供下游工厂或兑现前期预售订单为主。需求方面:春节期间,氯化钾市场需求端进入“真空期”,年前备货早已收尾,采购活动基本停滞。节后归来,下游工厂开工率逐步提升,询单不断增加,但受高价货源影响,采购积极性不高,且春耕备肥需求尚未全面释放,市场观望氛围浓厚,大规模采购意愿较弱。国际市场:巴西1月进口氯化钾共88.66万吨,同比增长11%,比2024年1月创下的85.37万吨纪录高出4%。西方欧洲市场活跃度有所提升,春季需求推动颗粒状氯化钾采购增加,但美国市场对春季备货的启动仍然较为缓慢。

三

本周化工品价格走势(截至2026/2/27)

3.1 主要石化产品价格走势(截至2026/2/27)

3.2 主要化纤产品价格走势(截至2026/2/27)

3.3 主要农化产品价格走势(截至2026/2/27)

3.4 纯碱、氯碱、钛白粉产品价格走势(截至2026/2/27)

3.5 主要煤化工产品价格走势(截至2026/2/27)

3.6 主要硅基产品价格走势(截至2026/2/27)

3.7 主要食品添加剂产品价格走势(截至2026/2/27)

VIP复盘网

VIP复盘网