此次预计将发布RayBan-Meta第三代(分为Optical近视款和墨镜款);首款量产AR眼镜MetaCeleste(代号Hypernova)(千美元级带单眼显示,Lcos 全彩阵列光波导 肌电腕带控制器);OakleyMetaSphaera;MetaPrada联名款等多款产品。

Meta作为全球智能眼镜产业先行者,每一代重大可穿戴设备更新发布都成为市场新一轮风向标,有望带动整体AI眼镜产业链各环量价齐升。

当前AI眼镜作为“下一个AI超级硬件”正在进入起量前夜,未来几个月全球市场或将迎来更多AI智能眼镜新品

01

AI眼镜概览

AI眼镜是在普通眼镜基础上,增加AI功能,是从传统眼镜向AR眼镜迭代的一款过渡产品。

不同于将重点放在虚拟与现实结合的AR眼镜,AI眼镜更加注重通过AI提升交互能力。

AI眼镜的核心竞争力在于多模态交互和轻量化设计,本质上是硬件(音频 视频 增强现实光波导) 端侧小模型。

当前AI眼镜硬件升级趋势逐步明朗,参考冯诺依曼计算机架构,为SoC、输入(交互)及输出(显示)方案为硬件终端升级的核心要素,SoC、交互及显示环节都值得关注。

资料来源:行行查

02

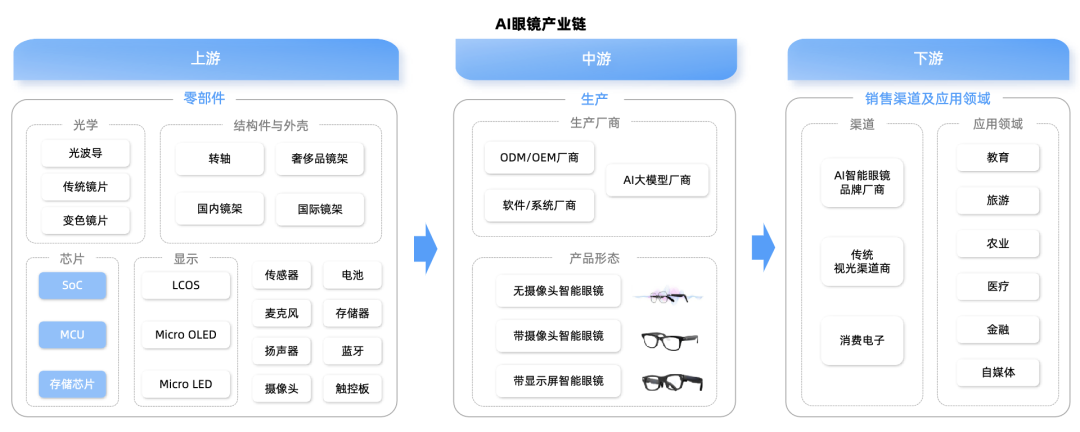

AI眼镜产业链

AI眼镜产业链上游主要是硬件结构供应商,如光学模组、显示模组,音频模组,传感器模组、交互模组、电源、结构件等。

中游包括ODM/OEM厂商、软件/系统厂商以及AI大模型厂商,涉及AI智能眼镜的软件构成、系统构成、方案解决以及生产解决。

下游产业链主要是AI智能眼镜品牌厂商以及传统视光渠道商和消费电子渠道,以及AI智能眼镜的售后。

随着AI AR技术的成熟,智能眼镜有望成为继智能手机后的下一代主流计算终端,带动整个产业链(芯片、光学、传感器、代工等)进入高速增长期。

AI智能眼镜产业链:

资料来源:行行查

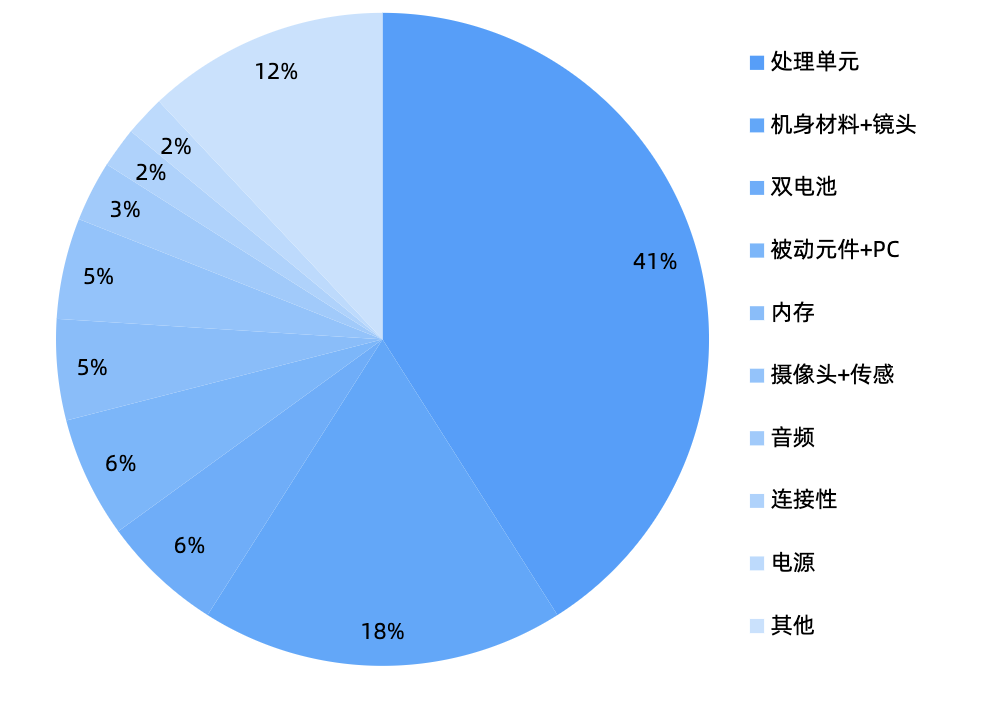

AI眼镜成本拆分

在AI眼镜行业中,成本拆分对于理解产品定价和利润结构十分重要。

以Meta与雷朋联名AI眼镜为例,处理单元占最大比例达41%,在智能眼镜中占到核心地位。

内存和摄像头 传感器分别占18%和12%,主要强调数据存储和图像处理的重要性。

双电池、被动元件 PC、音频、连接性、电源各占5%-6%,而机身材料 镜头和其他部分各占3%和2%。

AI眼镜成本拆分:

资料来源:行行查

03

AI眼镜产业链上游

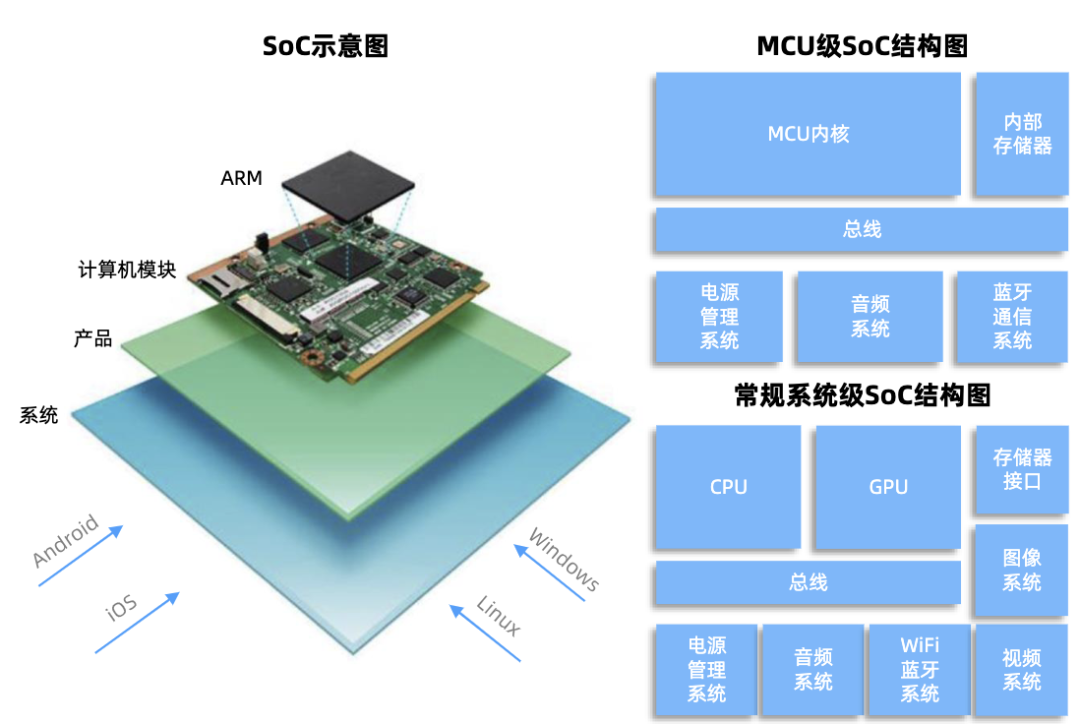

SoC芯片

SoC是AI端侧核心,能够提供强大的计算能力,支持多模态交互。

双芯片架构可降低功耗提升续航,或在重度空间计算需求场景降低延迟,有望打造全新AI终端交互体验。

SoC,即片上系统芯片,将多个电子组件集成到单一芯片上,以提供完整功能系统所需的所有电子电路。

目前AI眼镜搭载的SoC芯片主要有三种架构方案:系统级SoC、MCU级SoC ISP、SoC MCU。

其中,SoC MCU方案具有高低算力兼备、支持高AI能力的优势,应用潜力较大。

海外厂商高通AR1Gen1芯片是系统级SoC方案的代表,Meta眼镜使用高通的AR1Gen1芯片。

SoC环节主要参与厂商包括乐鑫科技、恒玄科技、星宸、炬芯、瑞芯微、乐鑫、晶晨、全志、中科蓝迅、润欣科技、泰凌微等。

在国内SoC相关布局厂商中,恒玄科技、中科蓝讯等厂商是国内TWS(真无线立体声)主控蓝牙音频芯片市占率较高的厂商;亿通科技自研黄山3智能可穿戴设备的SoC芯片;星宸科技在IPCSoC及NVRSoC领域保持领先;富瀚微发布了专为智能眼镜设计的芯片MC6350;影目INMOGo智能AR眼镜搭载炬芯科技ATS3085芯片;瑞芯微推出了高性能AIoT芯片平台,如RK3588和RK356X等;润欣科技、全志科技、泰凌微等厂商在SoC芯片均有布局。此外,紫光展锐W517芯片集成了高性能的SoC和ISP,采用12纳米工艺制程,四核CPU架构,主频达到2.0GHz。

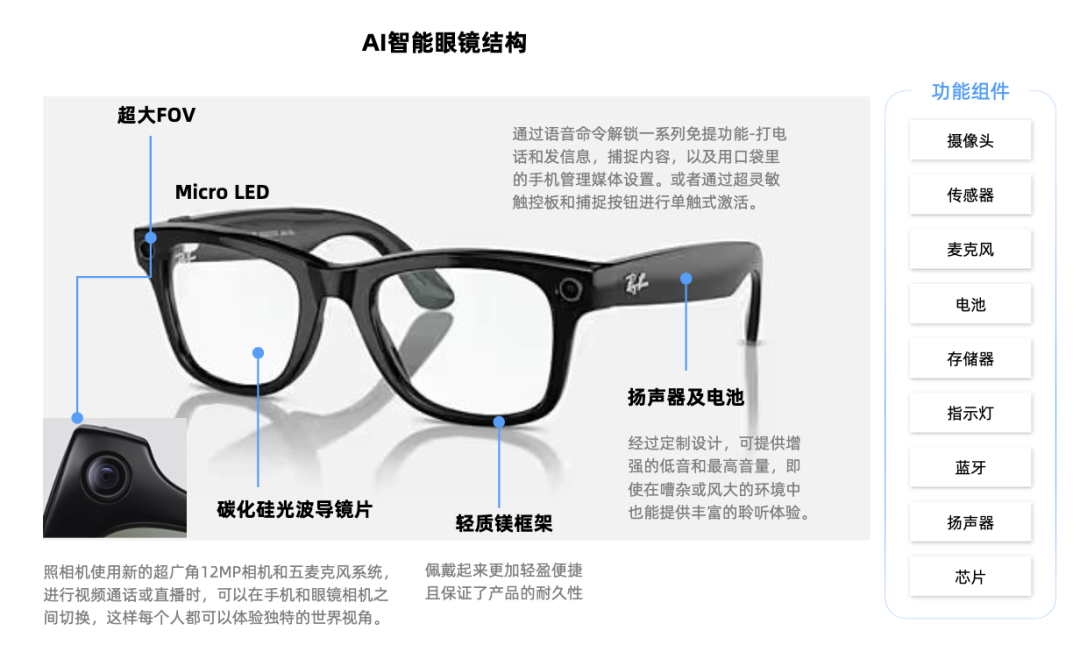

光学显示方案

显示方案有望成为Meta新一代产品的关键升级方向。

光学环节主要将光线聚焦到用户的眼睛上,确保用户能够清晰地看到虚拟图像或信息,同时不影响对现实世界的观察。

当前BirdBath方案是AI/AR眼镜的主流光学方案之一,视涯科技、耐德佳和惠牛是该方案主要供应商。

而光波导因轻薄高亮度和一体化设计有望成为未来的发展趋势。

光波导技术主要分为反射波导(几何光波导)、衍射光波导和提全息光波等。

反射波导(几何光波导)方案:色散控制较好,具备轻薄和高视场角优势,不过存在量产难度大和单片价格高等问题。该方案代表厂商有以色列的LUMUS和国内的上海理湃光晶技术有限公司。国内相关厂商中,水晶光电持股LUMUS;比依股份投资理湃光晶,并与之形成了战略锚定;紫建电子和视源股份参投理湃光晶。

此次Meta发布会看点之一是AR眼镜,采用反射波导 LCoS方案,不同于现有多数产品,可以实现全彩显示。

衍射光波导方案:能够实现更轻薄的光学模组,提高眼镜的佩戴舒适度,但是量产难度相对较高。水晶光电拥有自主的技术储备,与美国Digilens独家战略合作;舜宇光学科技参股鲲游光电成立合资子公司,鲲游光电的衍射光波导方案采用晶圆级光学平台技术;歌尔股份收购的驭光科技衍射光波导方案已具备量产能力;蓝特光学和苏大维格等也在该领域有所布局;联合光电已储备光波导、菲涅尔透镜等技术;此外,在衍射光波导模组方面,国内鲲游光电、视格、广纳四维和光舟等是主要厂商。

提全息光波导:量产成本相对较低,具备走向消费电子级的条件。如Rokid Glasses采用了光波导技术实现高清显示;光学厂商方面,永新光学、宇瞳光学、波长光电、思泰克等厂商也有所布局。

显示模组

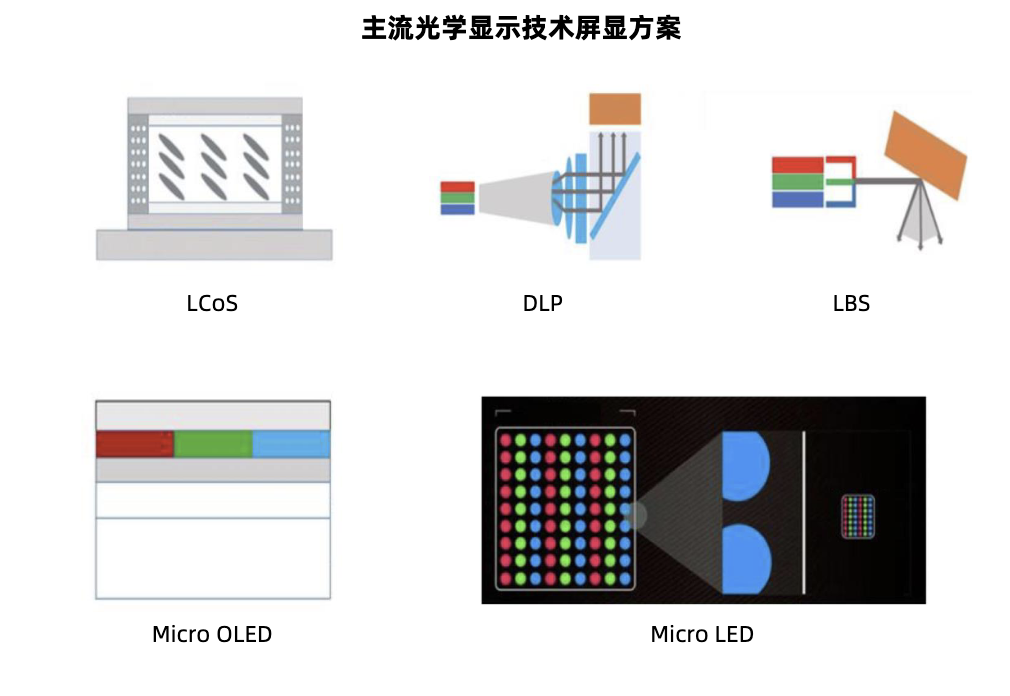

显示模组包括LCOS、MicroOLED、MicroLED等屏幕厂商。

显示方案上,LCoS、DLP当前是主流,已实现规模化量产;MicroOLED有益于减重但亮度较低;MicroLED为理想方案,尚未大规模量产,瓶颈主要集中在巨量转移技术和高制造成本。

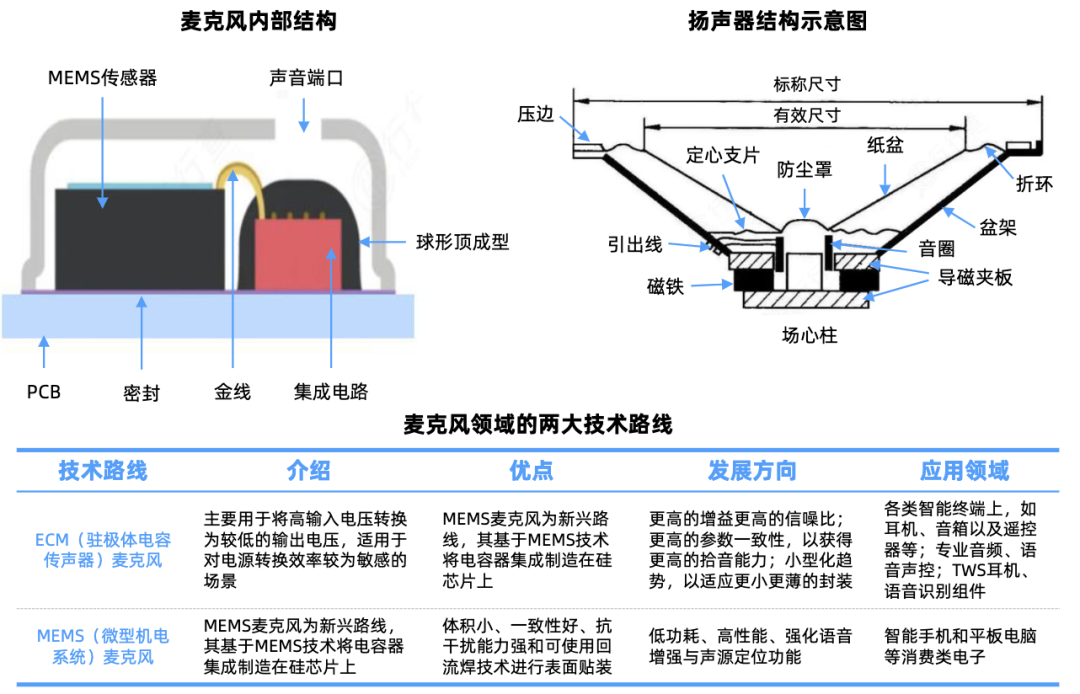

麦克风 扬声器

麦克风作为语音交互核心,精准捕捉用户语音指令;扬声器传达处理后声音,实现即时反馈。

高信噪比麦克风及骨传导扬声器或成为升级趋势。

未来智能指环技术成熟有望实现辅助交互,肌电控制、脑机接口有望成为中长期AI/AR眼镜交互方案。

国内厂商中,歌尔股份提供AI眼镜中的麦克风等声学组件包括声学、光学和软件等在内的整体设计方案;国光电器为Meta的AI眼镜定制声学模组,涉及降噪、语音交互等核心功能;佳禾智能、瀛通通讯、共达电声等厂商也在该领域有所布局。

电池

目前智能眼镜主要采用锂离子电池或锂聚合物电池。

智能眼镜所选择的电池一般具有高能量密度、轻便的特性,能够在有限的空间内提供足够的能量,满足智能眼镜的功能需求。例如,欣旺达为灵伴眼镜(Rokid眼镜)提供电池;德赛电池在AI眼镜电池领域的主要客户包括RayBanStories等;紫建电子、豪鹏科技等也为不同的AI眼镜品牌提供电池,以确保眼镜设备的续航能力。

存储

存储适配算力,AI眼镜需要处理大量的数据,包括图像、视频、语音等,存储技术需要具备高性能的特点,此外AI眼镜需要长时间佩戴和使用,因此存储技术的低功耗特性也十分重要。

目前,AI眼镜采用的存储技术主要包括以下几种:

ePOP类存储产品:

ePOP是一种新型的封装技术,将多个芯片封装在一起,形成一个紧凑的存储模块。这类存储产品轻薄小巧、功耗低,非常适合用于AI眼镜等智能穿戴设备。

该技术以佰维存储为代表,佰维存储的ePOP系列产品已成功应用于Meta等公司开发的AI智能眼镜中。此外,国内闪极AI眼镜采用了佰维存储公司提供的ePOP类存储产品。

eMCP类存储产品:

eMCP是将多个芯片(如DRAM和NANDFlash)封装在一起的存储产品,具有体积小、功耗低、性能稳定等特点。

该类型存储主要布局厂商以兆易创新、普冉股份、东芯股份等为代表。

除了ePOP和eMCP外,还有一些其他的存储技术也被用于AI眼镜中,如UFS等。三星是全球最大的UFS存储芯片供应商之一,拥有较高的市场份额;海外厂商西部数据、铠侠、美光科技等也是该环节主要玩家。

此外,上游结构件环节参与厂商众多,例如,精研科技(金属结构件、转动组件)、杰美特、纬达光电、宜安科技(镁合金半固态注射成型)等。

04

AI眼镜产业链中游

产业链中游环节是制造与软件系统的深度整合。

以制造服务为核心,歌尔股份、龙旗、国光、华勤、立讯精密、蓝思科技、亿道信息等ODM/OEM厂商进行规模化生产,智立方等企业进行整机测试,还需进行软件系统与AI大模型的深度适配。

操作系统构建底层框架,虹软科技和商汤科技等企业提供算法优化(SLAM、手势识别),以利亚德等厂商为代表的光学动作捕捉技术可用于AI眼镜的定位和4D手势追踪,实现高精度的用户动作捕捉;在AI通信模组领域,美格智能、移远通信、广和通等厂商为不同的AI眼镜品牌提供支持。

AI大模型通过API接口赋能,实现实时语音交互、环境理解等功能,推动AI眼镜从“功能型”向“智能型”跃迁。以RokidGlasses为例,深度了整合阿里巴巴旗下通义千问大模型,具备强大的智能交互能力;云天励飞与闪极科技、LOHO联合打造的AI智能眼镜搭载了云天励飞自主研发的“云天天书”大模型。

05

AI眼镜产业链下游

下游环节聚焦品牌生态和销售渠道的构建。

消费级AI眼镜领域的头部终端厂商,聚焦技术研发和生态构建。当前国内星际魅族、影目科技、灵伴科技、雷鸟创新、界环、闪极、雷神、加南等厂商均已推出相关产品。

传统厂商中包括暴龙、雷朋等海外头部眼镜厂商均已先后布局AI眼镜产品。

AI眼镜赋能传统眼镜商科技属性,跨界协同模式正在增长,典型案例包括Meta和雷朋合作推出Ray-BanMeta智能眼镜,雷鸟创新携手博士眼镜、闪极科技联合LOHO、Rokid与暴龙眼镜达成战略合作等,康耐特光学具备较强的镜片车房定制能力,与国际及国内大客户紧密合作。

传统运动品牌英派斯与头部智能眼镜厂商合作开发运动相关产品,未来有望拓展运动骑行等业务领域。

传统视光渠道商凭借渠道优势,也成为推动产品商业化的核心力量。博士眼镜、雅视光学、明月镜片等传统眼镜商加速布局。

根据Counterpoint数据,2025年上半年全球智能眼镜市场出货量同比增长高达110%;预计从24年到29年,该市场的复合年增长率将超过60%。从产业长期趋势来看,更多科技大厂发布眼镜类产品有望进一步推动硬件产业链成熟以及软件生态丰富,带动行业增长

VIP复盘网

VIP复盘网