钴行业动态报告:刚果金暂停出口,钴价上行

时间:2025-03-11 23:51

上述文章报告出品方/作者:民生证券,邱祖学、任 恒、张弋清等 ;仅供参考,投资者应独立决策并承担投资风险。

刚果金暂停钴原料出口,挺价态度坚决。2025年2月22日,刚果金战略矿物市场监管和控制管理局(ARECOMS)发布公告称暂停刚果金任何形式的钴原料出口四个月,以应对全球钴市场供应过剩的局面;从刚果金政府的诉求看,钴价持续下跌影响了钴矿对国家税收等经济贡献,计划通过限制原料供应掌握定价权,政府挺价态度强烈,我们预计未来刚果金的政策大概率演绎成配额制,钴价中枢有望大幅上移。

刚果金钴矿产量全球占比76%,暂停出口矿端将面临紧缺。全球钴矿供应高度集中,根据USGS数据,2024年全球钴矿产量29.0万吨,同比增加21.8%,其中刚果(金)产量22.0万吨,同比增长25.7%,全球占比76%,同时印尼由于湿法镍项目逐步投产,钴原料供应快速增长,2024年产量2.8万吨,同比增加47.4%,全球占比约10%。刚果(金)暂停钴原料出口四个月,全球将减少约7.3万吨钴矿供应,钴行业将面临原料紧缺。

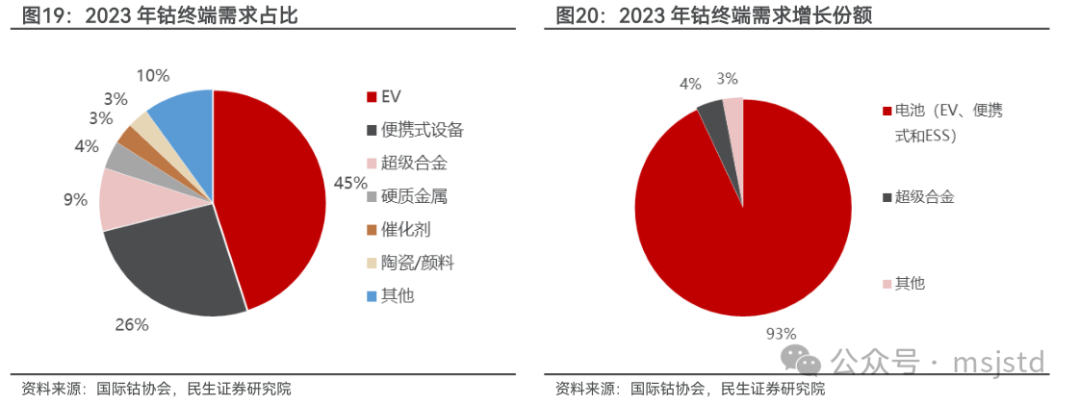

钴需求主要分布在新能源车和消费电子领域。钴主要应用于新能源车中的三元电池和消费电子领域,同时在超级合金、催化剂、陶瓷等传统领域广泛应用。根据国际钴协会数据,2023年新能源车行业占全球钴需求比例为45%,消费电子领域占比26%。从未来增量看,消费电子行业在补贴政策刺激下有望继续恢复,三元电池装机份额下跌空间有限,同时在低空经济、机器人、固态电池中应用前景可观,三大行业有望贡献稳定钴需求。

刚果金限制出口将导致供需格局逆转,钴价有望大幅上涨。在不考虑刚果金暂停钴出口及未来可能的配额制政策下,根据我们对项目的梳理,预计2024-2026年全球钴供给27.7/29.3/30.8万吨,过剩量分别为3.2/4.1/3.1万吨。2024年刚果金钴供应全球占比76%,暂停出口四个月将减少供给约7.3万吨,行业供需将由目前的过剩格局逆转为紧缺,看好钴价向上弹性。

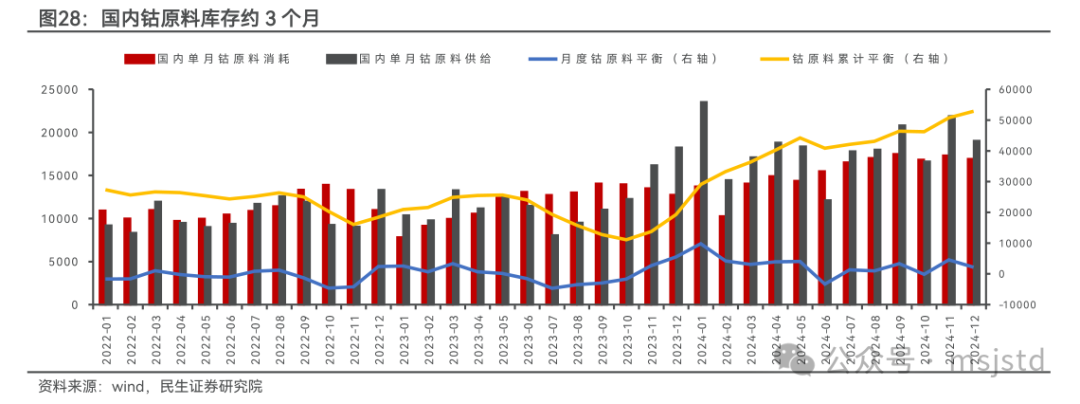

国内库存偏低 行业惜售,国内钴原料紧缺局势难阻。根据我们对国内钴原料供给和钴原料消耗的测算,2024年国内月均钴原料供给1.8万吨,截至2024年底国内钴原料库存约5.3万吨,库存约3个月。钴价从2022年开始处于下行通道,钴产品生产商以及贸易商等产业环节均保持低库存策略,刚果金暂停钴出口政策落地后,产业链普遍保持惜售态度,进一步压缩钴原料供应,国内钴原料紧缺局势难阻,将进一步刺激钴价上涨。

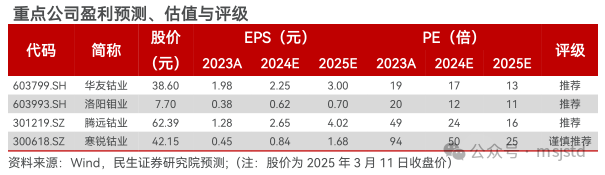

投资建议:刚果金钴供应全球占比较高,暂停钴矿出口将导致行业供需格局逆转,国内钴原料库存偏低叠加上下游普遍惜售,钴价有望大涨。印尼湿法镍项目会伴生钴,产销不受刚果金出口禁令影响,完全受益于钴价上涨,推荐华友钴业,建议关注力勤资源。对于分布在刚果金的产能,我们认为此轮钴价上涨将大幅提升钴价中枢,资源价值依然被低估,推荐洛阳钼业、腾远钴业,谨慎推荐寒锐钴业。

风险提示:

刚果金暂停出口政策执行不及预期,项目进度不及预期。

1 价格回顾:2024年钴价跌至历史最低点,刚果金政府挺价态度坚决

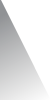

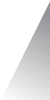

2024年钴价跌至历史最低点,从历史走势看钴价弹性较大。从钴价最近两轮周期的走势看,钴价上涨弹性较大。1)2017年6月-2018年4月:国内第一轮新能源车需求 消费电子拉动,国内电钴价格最高涨至67万元;2)2019年7月-2022年2月:国内第二轮新能源车需求刺激,国内电钴价格由22万涨至57万;3)2022年2月至今:新能源需求增速放缓,三元份额下滑,供给端新增产能释放,过剩压力下钴价持续下滑,跌至历史最低点,截至25年2月21日,MB钴价跌至9.95美元/磅,钴中间品(CIF中国)价格跌至5.57美元/磅。

刚果金暂停钴原料出口,挺价态度坚决。2025年2月22日,刚果金战略矿物市场监管和控制管理局(ARECOMS)发布公告称采取临时暂停出口措施,以应对全球钴市场供应过剩的局面。公告主要内容包括:1)决定立即生效,暂停钴出口四个月,禁止从刚果金出口任何钴矿产品,无论是工业的、半工业化的、小规模或小型矿山、或手工的;2)在三个月内对此项措施进行评估,之后可做出新的决定,在适当情况下,修改或终止该临时措施;从刚果金政府的诉求看,钴价持续下跌影响了钴矿对国家税收等经济贡献,计划通过限制原料供应掌握定价权,政府挺价态度强烈,我们预计未来刚果金的政策大概率演绎成配额制,钴价中枢有望明显上移。

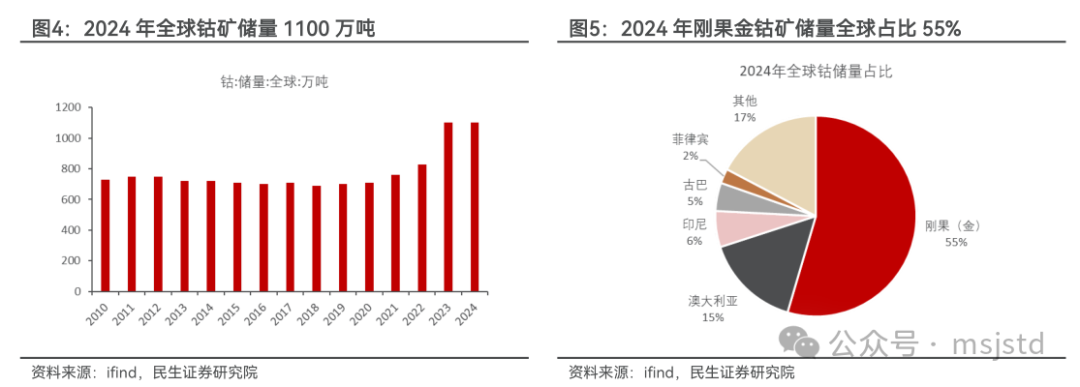

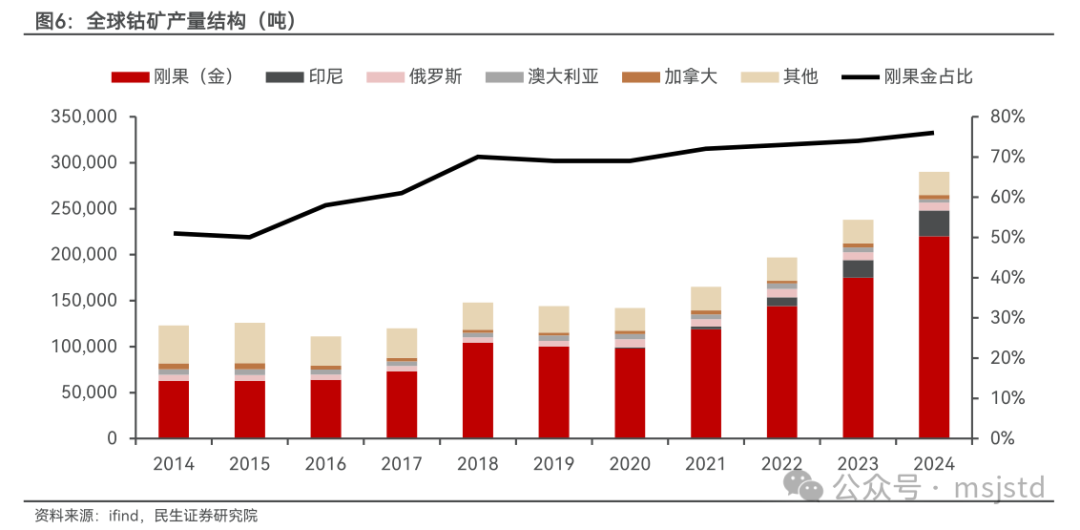

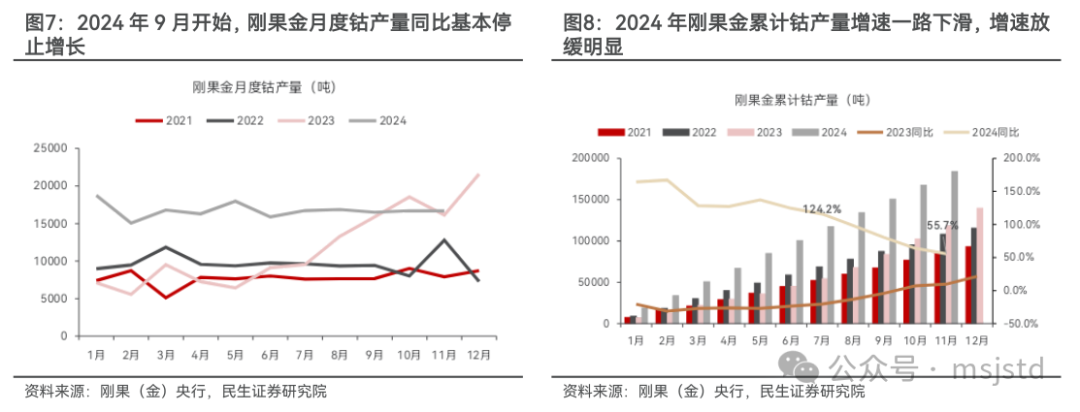

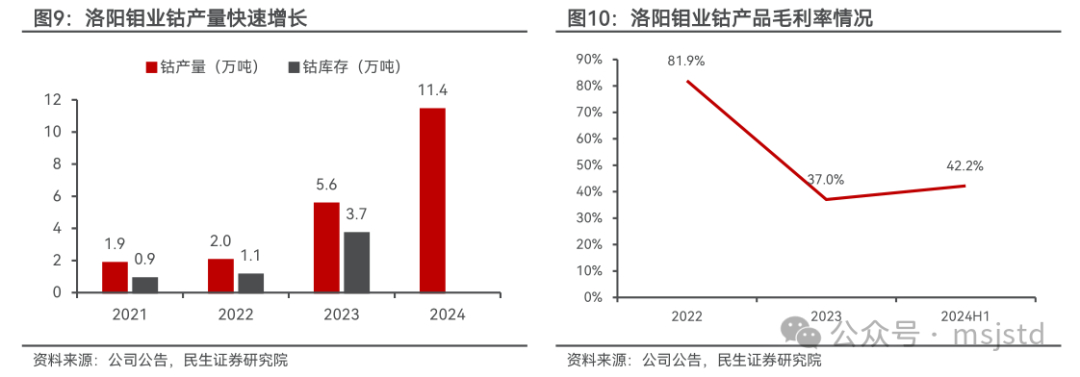

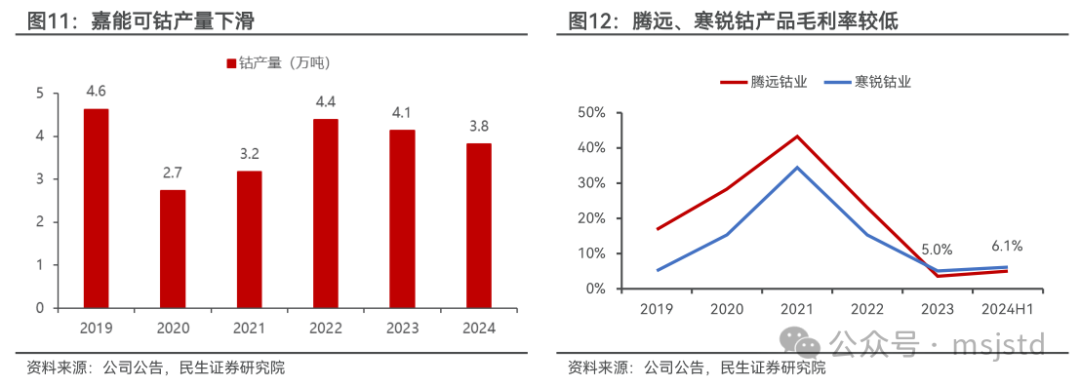

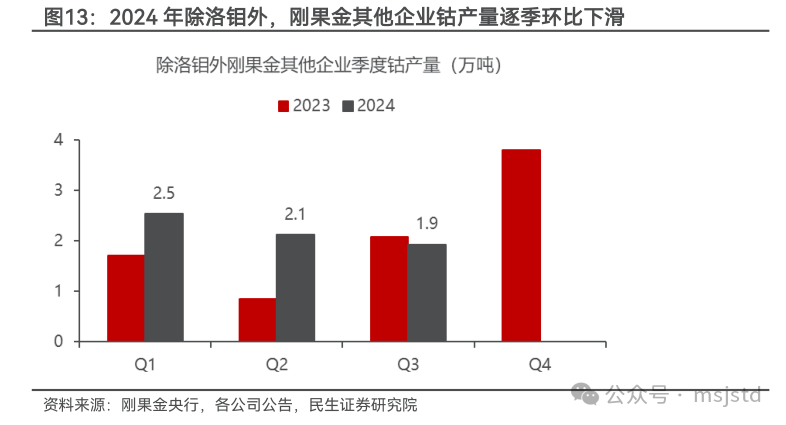

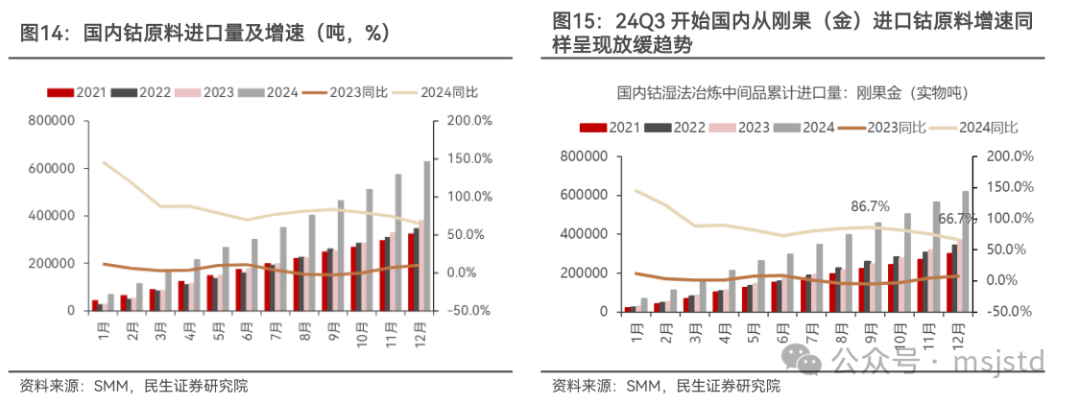

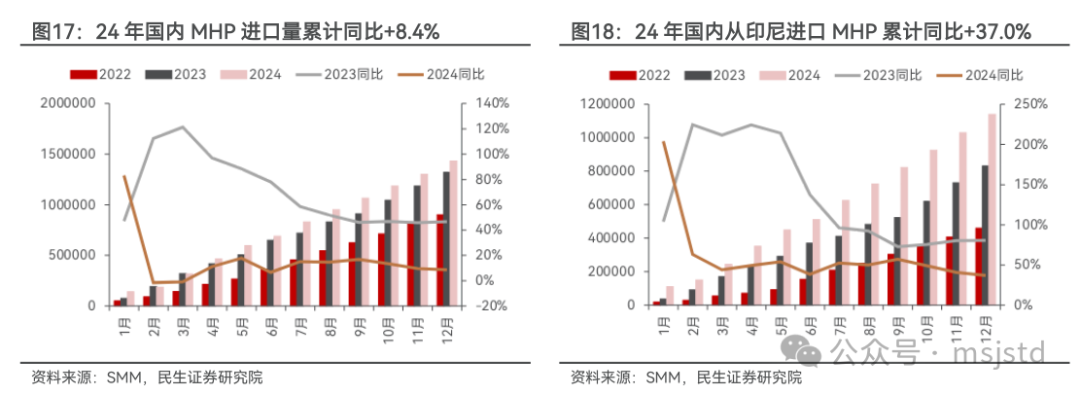

刚果金钴矿储量全球占比55%,是全球钴资源主要分布区域。钴矿一般与铜矿、镍矿伴生,因此资源集中分布在铜矿、镍矿资源较为丰富的地区。根据USGS数据,截至2024年全球钴矿储量1100万吨,从分布上看,刚果金为全球第一大钴资源大国,2024年钴矿储量600万吨,全球占比55%,澳大利亚、印尼钴资源位列全球第二、第三位,2024年全球占比分别为15%、6%。刚果(金)铜钴矿 印尼红土镍矿构成主要增量,刚果(金)钴矿产量全球占比76%左右,印尼钴矿占比约10%,刚果(金)暂停4个月钴原料出口或导致全球钴供应减量约25%。全球钴矿供应高度集中,根据USGS数据,2024年全球钴矿产量29.0万吨,同比增加21.8%,其中刚果(金)产量22.0万吨,同比增长25.7%,全球占比76%,同时印尼由于湿法镍项目逐步投产,钴原料供应快速增长,2024年产量2.8万吨,同比增加47.4%,全球占比约10%。考虑刚果(金)暂停4个月钴原料出口,或对全球钴供应造成约7.3万吨的减量影响,占全球钴供应约25%。因成本压力,24Q3开始刚果金产量增速明显放缓,甚至同比出现负增长。由于钴价持续下跌,刚果金大多矿山钴生产亏损压力较大,陆续减停产,根据刚果(金)央行月度数据,2024年M1-M11刚果(金)钴产量合计18.4万吨,同比增加55.7%,而24H1产量增幅为124.2%,增速出现明显放缓,从月度数据看,9月、11月同比增幅约3.5%,10月同比增幅为-9.9%,甚至出现同比负增长,矿山减停产的效果开始显现。分企业看:洛阳钼业增幅明显,但增速最快的时期已过去。洛阳钼业已成为全球第一大钴供应商,旗下拥有两大世界级铜钴矿山TFM混合矿及KFM项目,TFM钴产能3.7万吨,KFM钴产能5万吨以上,2023Q2投产即达产,带动洛钼产量快速增长,24年钴产量11.4万吨,同比增长103.6%,同时由于K矿钴品位较高,钴产品盈利远高于同行。从公司未来规划看,尽管两大矿山铜产量增长潜力较大,但钴产量增幅有限,24年为增速最快的时期。分企业看:除洛钼外,其他矿山因成本压力产量下滑。1)嘉能可产量下滑:嘉能可在刚果金拥有两大世界级铜钴矿山Mutanda和Katanga,由于钴价持续下滑,2024年上半年公司产量指引下调42%至3.5-4万吨,从实际生产来看,24年钴产量3.8万吨,同比连续两年保持下滑。3)刚果(金)其他矿山出现停产:2023-2024年腾远、寒锐钴产品毛利率约5.5%,成本压力较大;2024年金川国际钴产量同比下滑61.3%至855吨,主要由于钴价持续低迷,2024年5月底至8月暂停钴生产;五矿资源因钴价较低2024年12月对钴矿厂进行停产维护。根据我们对刚果金产量数据的跟踪,2024年除洛钼外,其他矿企钴矿合计产量逐季环比下滑,由24Q1的2.5万吨减至24Q3的1.9万吨,24Q4我们预计减量更明显。因此,在刚果金暂停出口政策落地前,我们认为除洛钼外,当地矿山钴生产普遍亏损,这也是刚果金政府出台限制供给政策的核心原因。进口:24Q3开始刚果金钴原料进口增速同样出现放缓趋势。全球钴原料消耗主要在国内,从国内进口的钴湿法冶炼中间品来看,2024年国内钴湿法冶炼中间品累计进口62.9万吨,同比增加64.8%,其中刚果(金)为主要进口来源国,2024年累计进口钴湿法冶炼中间品62.0万吨,同比增加66.7%,增幅虽明显,但从月度数据看,增幅同样出现放缓趋势,2024年前9个月,国内从刚果金进口的钴湿法冶炼中间品累计同比增幅为86.7%,而到12月份的全年累计增幅为66.7%。印尼湿法镍项目钴供应增量有限,无法弥补市场缺口。随着华友、力勤、格林美等众多行业龙头企业湿法镍项目逐步落地,伴生的钴原料快速增加。但整体产量规模偏小,根据USGS数据,2024年印尼钴产量约2.9万吨,同比增长87.8%。从未来增量看,中资企业规划的湿法镍项目已大部分投产,我们预计2026年印尼湿法镍项目贡献钴产量约4.8万吨,两年供给增量仅1.9万吨。MHP进口增速出现放缓。从进口来看,2024年我国MHP累计进口量143.2万吨,同比增加8.4%,其中从印尼累计进口量113.9万吨,同比增加37.0%,而2023年同比增速为80.7%,刚果金限制钴供应后,印尼湿法镍项目伴生的钴增量无法弥补市场短缺。

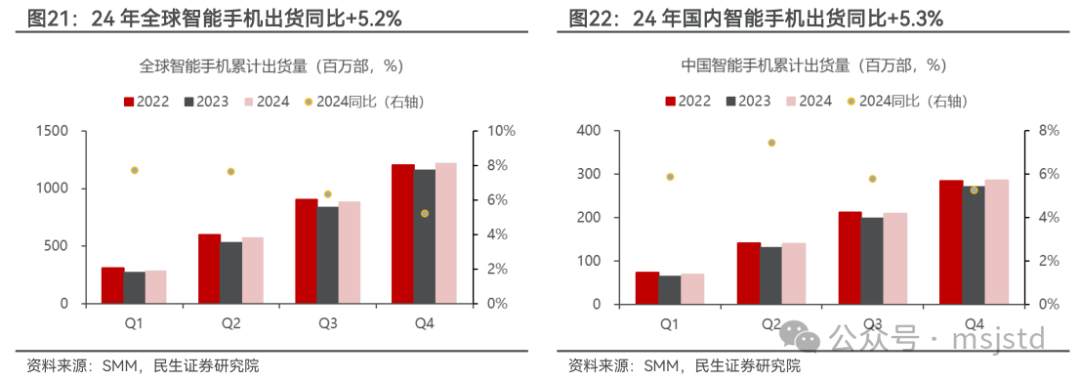

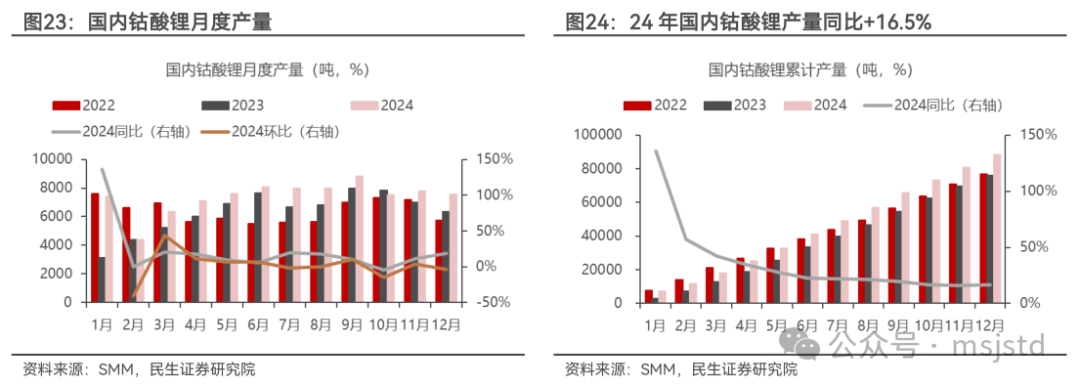

钴需求主要分布在新能源车和消费电子领域。参考国际钴协会数据:(1)2023年新能源车领域占全球钴需求比例为45%,其余便携设备(26%)、超级合金(9%)、硬质金属(4%)、催化剂(4%)、陶瓷/颜料(4%)、和其他领域(10%)等。(2)需求增量方面,电池领域贡献93%的增长份额,主要来自于新能源车需求的增长,超级合金和其他领域仅占7%,非电池领域增速在0.9%-4%不等,需求较为稳定。钴酸锂产量伴随消费电子需求修复快速增长。2024年全球智能手机市场增长5.2%,达到12.2亿部,实现了在连续两年下滑后的反弹。2024年国内钴酸锂产量达8.85万吨,同比增长约16.5%。消费电子市场回暖主要得益于AI人工智能技术在手机以及平板电脑方面的切入促进了消费者的换机意愿,对钴酸锂需求有一定的拉动。

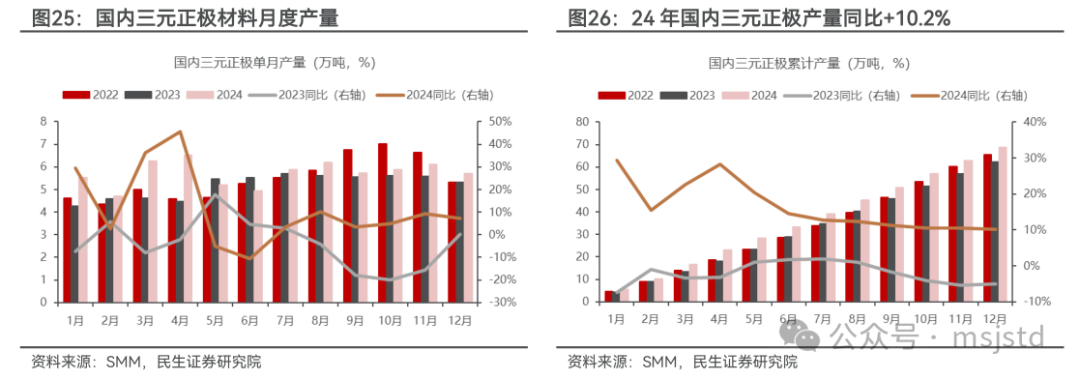

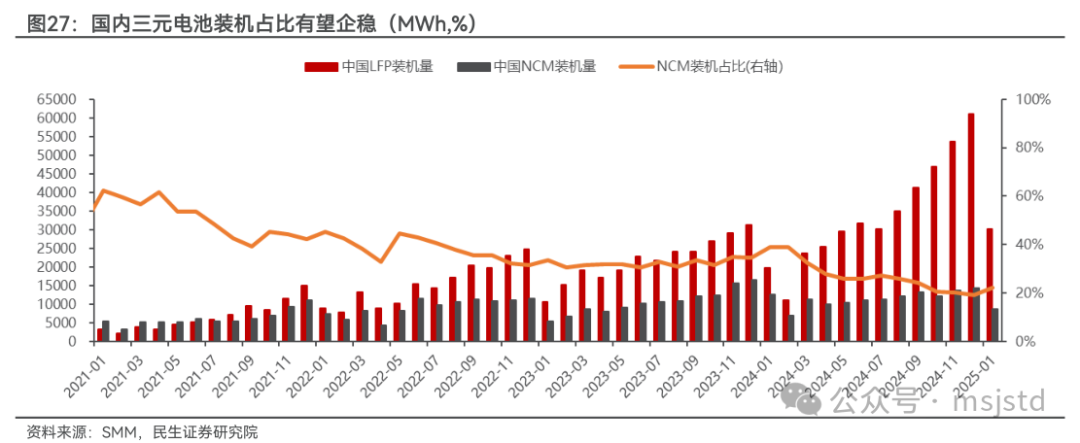

三元装机份额下降空间有限,有望贡献稳定钴需求。随着磷酸铁锂电池技术进步带来的续航里程提升,LFP电池性价比凸显,2024年国内三元电池装机占比整体下滑,2024年底我国三元电池装机占比降至19.1%,但三元电池具有能量密度优势,三元装机占比份额下降空间有限,2025年1月,国内三元装机占比提升至22.2%,三元占比有望企稳,贡献稳定钴需求。

4 供需平衡:供给收紧 库存低位,看好钴价向上弹性刚果金出口限制将导致矿端紧缺,钴价有望大幅上涨。在不考虑刚果金目前暂停钴出口及未来可能的配额制政策下,根据我们对项目的梳理,预计2024-2026年全球钴供给27.6/29.3/30.8万吨,过剩量分别为3.0/4.1/3.1万吨。24年刚果金钴供应全球占比76%,暂停4个月减少供给约7.3万吨左右,行业供需格局将由目前的过剩逆转为紧缺,看好钴价向上弹性。

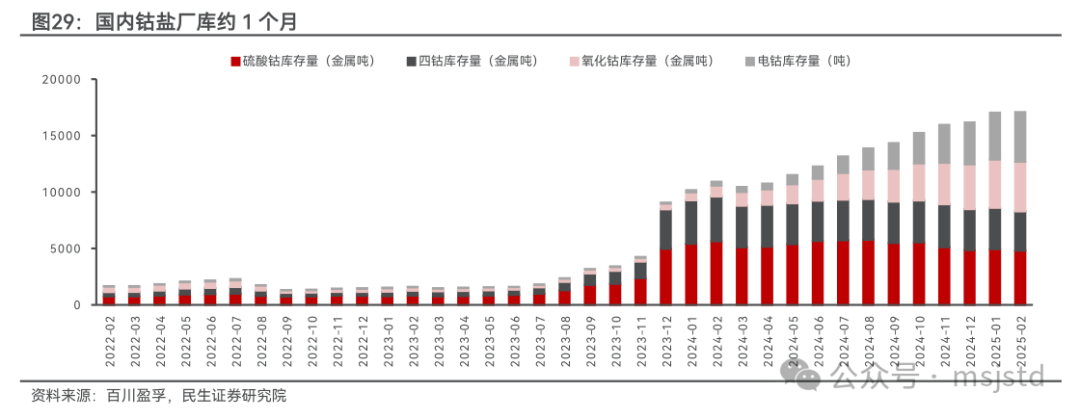

国内钴原料库存预计仅3个月左右,国内钴原料紧缺局势难阻。根据我们对钴原料(包含钴盐)供给(钴矿进口 钴湿法冶炼中间品进口 MHP进口 未锻轧钴进口)和钴原料消耗(三元正极 钴酸锂 金属钴)测算,2024年国内月均钴原料供给1.8万吨,2024年12月钴原料消耗1.7万吨,截至2024年底国内钴原料库存约5.3万吨,库存约3个月。前期钴价处于下行区间,钴产品生产商以及贸易商等产业环节均保持低库存运行,行业整体库存水平偏低。刚果(金)暂停钴出口4个月,叠加产业链普遍保持惜售态度,进一步压缩钴原料供应,国内钴原料紧缺局势难阻。国内产成品厂库约1个月,或将迎来钴盐厂惜售。根据百川盈孚数据,截至2025年2月,国内钴盐厂(包括电钴)产成品库存合计约1.7万吨,约1个月库存量,库存水平较低,刚果金暂停钴出口,钴盐厂面临原料紧缺担忧,同时面对钴价上涨,或将挺价惜售,拉动钴价进一步上涨。刚果金钴供应全球占比较高,暂停钴矿出口将导致行业供需格局逆转,国内钴原料库存偏低叠加上下游普遍惜售,钴价有望大涨。印尼湿法镍项目会伴生钴,产销不受刚果金出口禁令影响,完全受益于钴价上涨,推荐华友钴业,建议关注力勤资源。对于分布在刚果金的产能,我们认为此轮钴价上涨将大幅提升钴价中枢,资源价值依然被低估,推荐洛阳钼业、腾远钴业,谨慎推荐寒锐钴业。

1)刚果金暂停出口政策执行不及预期。刚果金暂停出口将导致全球钴供应短缺,若出口禁令执行不及预期,将导致供给减量不及预期,从而影响钴价上涨幅度。

2)项目进度不及预期。刚果金暂停出口将导致钴价上涨,若企业项目建设进展滞后,将影响产量释放,进而影响业绩上涨幅度。

VIP复盘网

VIP复盘网