报告摘要:

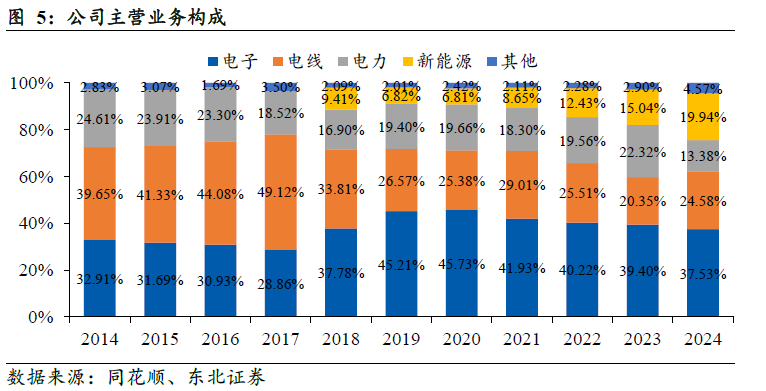

热缩材料起家,多领域业务布局。公司是领先的高速数据通信与可替代能源电力传输综合解决方案提供商,是制造及销售高速数据通信核心元器件高速铜缆市场的领军企业。公司主营业务聚焦在电子通信和新能源电力行业,具体可分为电子材料、通信线缆、电力、新能源汽车及风力发电五类业务。

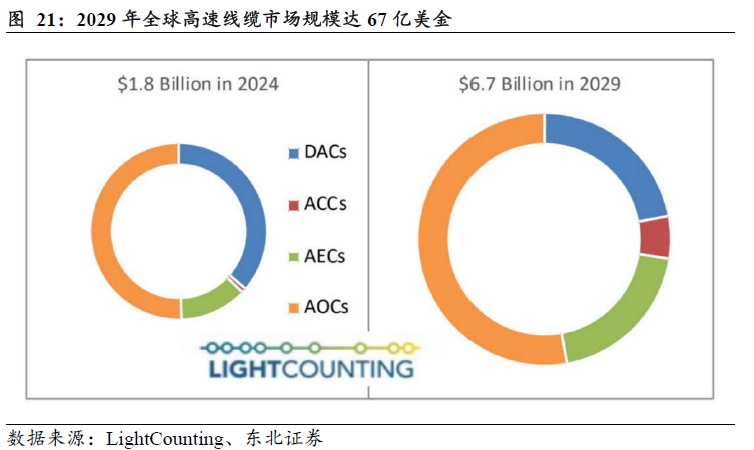

AI算力建设如火如荼,铜连接需求持续增长。高速铜缆是传输数据的专用电缆,通常用于高速通信设备,可实现高速、低延迟的数据传输。散装电缆搭配不同连接器使用,分为外部IO线缆、机柜内背板线缆、服务器内部线缆。据LightCounting预测,2029年全球高速线缆(DAC ACC AEC AOC)市场规模将达到67亿美元,预计到2027年底,年出货量将突破2000万条大关。海外自研ASIC厂商大多首选高速铜缆作为机柜内互联方案,多款ASIC有望在2025年底至2026年放量。

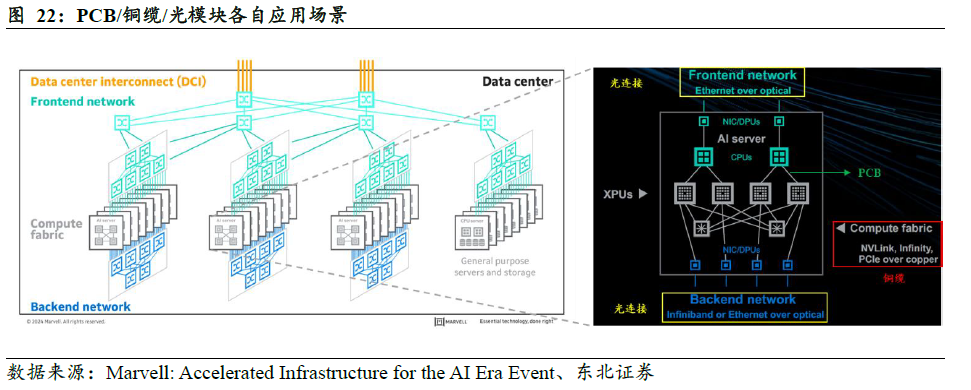

PCB/铜缆/光模块有各自的应用场景,AI时代三者长期共存而非博弈。总体来看,PCB在同一托盘内的片间互联有较强的优势;铜缆在机柜内scale up环节及计算节点与Tor交换机的互联占主流;光模块的应用场景集中于跨机柜长距离的scale out环节,在未来较长的时间内,光连接将以集成度更高的光引擎形态(Co-packaged Optics/Optical IO)向机柜内scale up环节渗透,成为内部互联终极方案,但目前距离成熟商用还有较长的时间。

核心看点:把握ASIC放量周期,高速发泡线业务抢先锁定产能。海外AI基础设施建设如火如荼,主流厂商倾向选择铜缆作为短距离传输解决方案。在高速铜缆的制备环节,罗森泰铁氟龙发泡机在物理发泡押出工序中扮演重要角色,设备供应非常有限。公司提前锁定产能保障交付能力,部分关键设备已到货,后续仍会有多台设备陆续到货。未来伴随高速率产品出货占比提升,通信线缆业务毛利率与净利率有望持续提升。高速通信线缆行业马太效应逐渐显现,我们看好公司未来在技术、产能、盈利能力、客户资源等方面形成的竞争优势,龙头地位持续巩固。

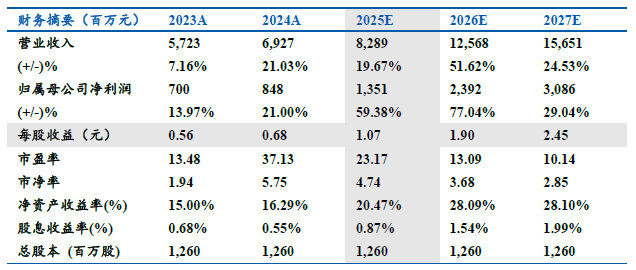

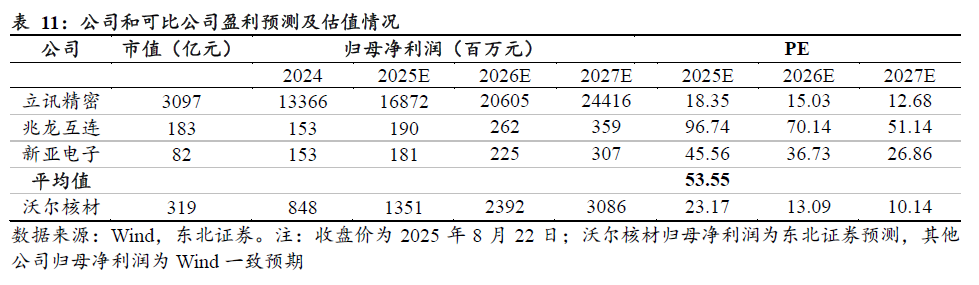

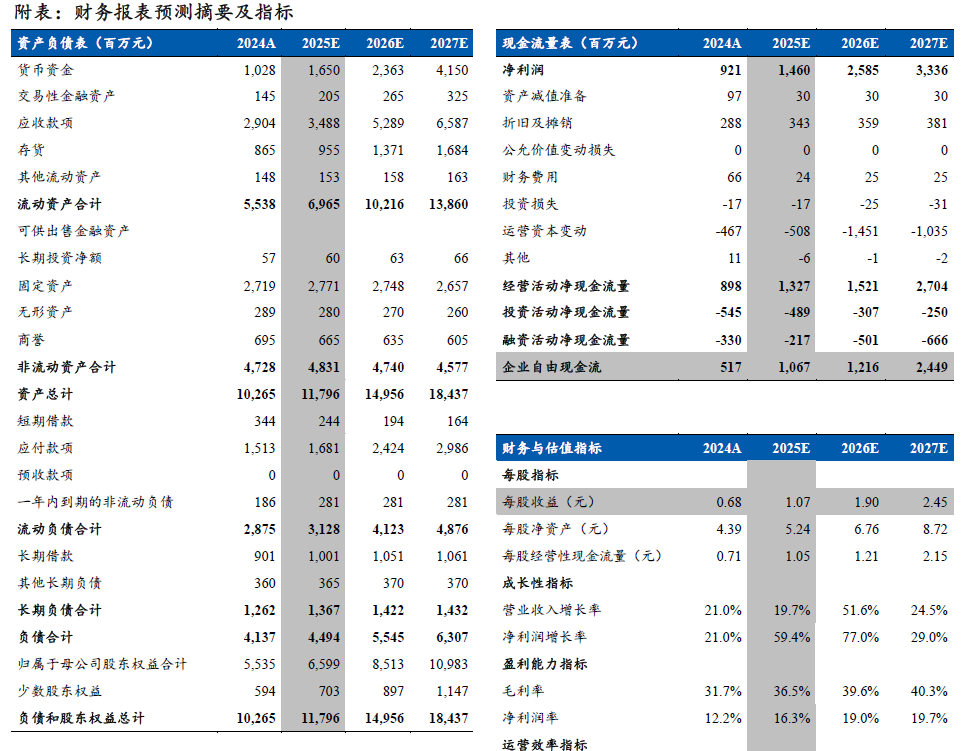

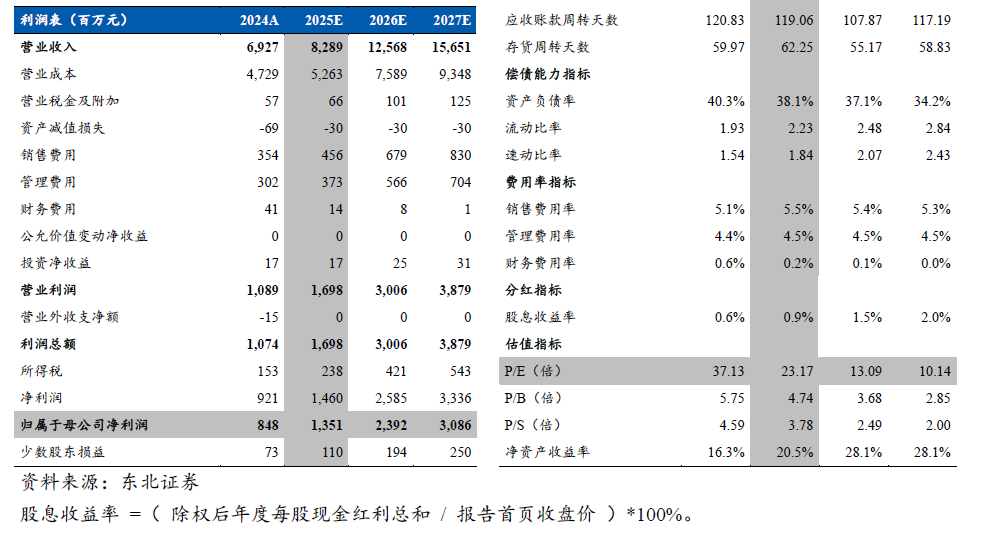

盈利预测:沃尔核材是国际领先的高速通信线供应商,看好公司凭借技术和产能储备优势保持竞争优势,实现业绩快速增长。预计公司2025-27年实现营收82.89/125.68/156.51亿元,实现归母净利润13.51/23.92/30.86亿元,对应EPS分别为1.07/1.90/2.45元,对应PE分别为23/13/10倍,维持“买入”评级。

风险提示:行业竞争加剧、下游需求不及预期。

***

核心逻辑

1)行业:

我们认为,PCB/铜缆/光模块有各自的应用场景,AI时代三者长期共存而非博弈。数据中心内部互联主要包含PCB/铜缆/光模块三种方案, PCB更新迭代和光连接在机柜内部的渗透引发市场对于铜缆生存空间与生命周期的担忧。总体来看,PCB在同一托盘内的片间互联有较强的优势;铜缆在机柜内scale up环节及计算节点与Tor交换机的互联占主流;光模块的应用场景集中于跨机柜长距离的scale out环节,在未来较长的时间内,光连接将以集成度更高的光引擎形态(Co-packaged Optics/Optical IO)向机柜内scale up环节渗透,成为内部互联终极方案,但目前距离成熟商用还有较长的时间。

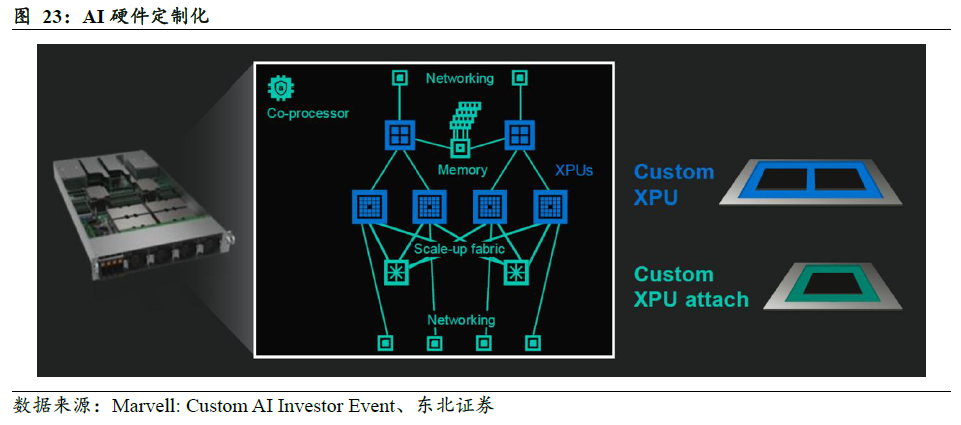

我们认为,海外云厂商会结合自身训推需求,探索业务适配度最高的互联解决方案,不必用博弈的眼光看待个别厂商技术路线短期的修正或变更。硬件异构解耦趋势明显,定制AI需求对应多样化互联方式。根据Marvell Custom AI Event的描述,AI硬件逐步进入全面定制时代,Marvell把定制化加速计算定义为XPU XPU Attach,XPU Attach主要包括NIC/Scale-Up网络/安全和主机管理处理器/内存池化器/扩展器等。Marvell把XPU Attach的定制化分为四个阶段:通用→第三方(如NVLink Fusion)→标准化(如UALink)→全定制。

现阶段在机柜内部互联场景,高速铜缆仍有较大优势:相较于PCB,高速铜缆损耗小、传输距离长;相较于传统可插拔光模块,高速铜缆在成本和连接密度上更胜一筹;相较于CPO形态光连接,高速铜缆成熟度明显更高,成本优势明显。

2)公司:

凭借在单通道 224G 高速通信线技术上的领先优势和设备及工艺壁垒,子公司乐庭智联推动行业技术迭代,率先抢占市场,服务于下游国内外龙头企业。根据公司投资者互动消息,公司已实现量产的高速通信线品类丰富,为匹配客户需求,产品采用多种技术方案,包括物理发泡技术、实心材料技术等。目前公司高速通信线订单需求较为充裕,公司也在开展下一代448G高速通信线的预研工作。

把握ASIC放量周期,高速发泡线业务抢先锁定产能。在高速铜缆的制备环节,罗森泰铁氟龙发泡机在物理发泡押出工序中扮演重要角色,目前在全球范围内年产量仅十几台,设备供应非常有限,成为制约高速铜缆产能的瓶颈。根据公司投资者关系活动记录表,目前公司高速通信线订单需求持续增长中,产能方面,结合公司的采购计划以及设备供应商的交付能力,部分关键设备已到货,后续仍会有多台设备陆续到货。目前公司通信线缆业务板块产能利用率较高,公司将结合行业趋势、市场需求以及销售情况的动态变化,合理调节资源组织生产,以匹配客户需求。

01

热缩材料起家,多业务领域布局

深耕热缩材料二十余载,聚焦电子通信与新能源

公司业绩稳健,高质量发展成效显著

创始人回归管理一线,赴港上市融资扩产

02

AI算力建设如火如荼,铜连接生命周期延续

铜连接:短距离互联的高性价比方案

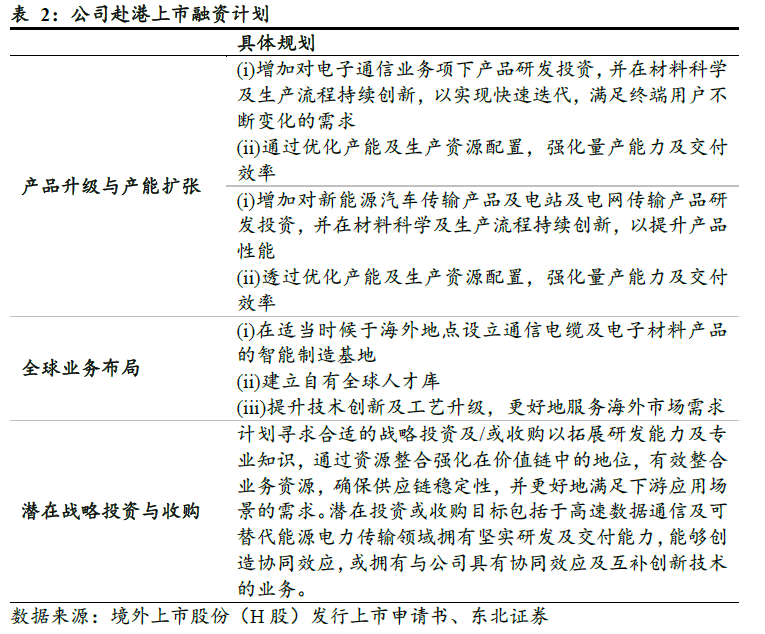

高速铜缆是传输数据的专用电缆,通常用于高速通信设备,可实现高速、低延迟的数据传输。高速铜缆被广泛应用于快速增长的领域,如算力中心、网路基础设施、云计算及AI,具备成本相对较低、传输速率高(可达112Gbps甚至更高)、低功耗、柔韧性好、安装便捷等特点,在短距离传输场景中优势明显。根据ODCC《下一代数据中心高速铜缆技术白皮书》,高速铜缆在物理形态上是由单芯同轴电缆(Coaxial cable)演变而来的适用于高速差分信号传输的双芯同轴电缆(Twin-ax cable)。

双芯电缆专为提高高速数据应用的性能而设计。与微型同轴电缆相比,双芯电缆的主要优势在于它能够传输高速差分对,在差分对的正信号和负信号之间具有非常低的对内偏斜。双芯电缆主要由四个组件组成:内部导体、信号导体周围的非导电材料、用于接地回路的屏蔽层、护套或外部绝缘层覆盖防护罩。高速铜缆通常采用30~26AWG的规格以及2对、4对或8对等多种结构。

散装电缆搭配不同的连接器使用,具体可分为外部IO线缆、机柜内背板线缆、服务器内部线缆。

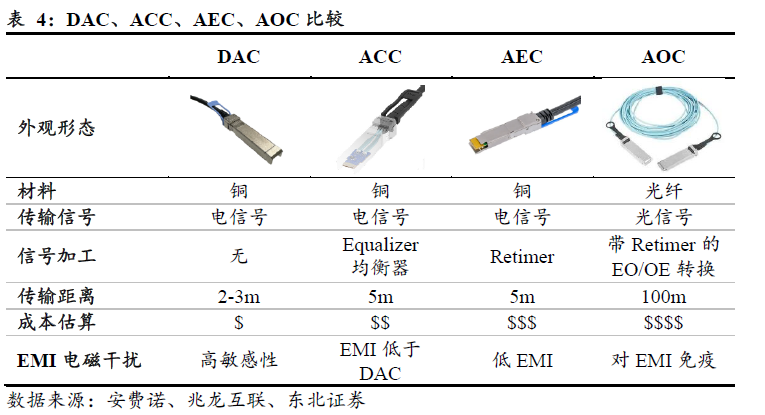

外部IO线主要包括DAC 直连铜缆 (Direct Attach Copper Cable)、ACC有源铜缆 (Active Copper Cable)、AEC有源电缆(Active Electrical Cable),有OSFP、SFP、QSFP等多种接口形式。早期高速铜缆一般指 DAC,但是随着所需支持的传输速率的提升,铜缆的损耗过大而无法满足互连长度需求的时候,出现了 ACC,其原理是在线缆Rx端加入一定能力的线性Redriver来提供信号的均衡和整形中继,延长端到端的传输距离。在56G-PAM4链路需求到来之时,由于PAM4调制模式下较低的 SNR,DAC和ACC能支持的传输距离更有限,AEC应运而生,其原理是在线缆的两端加入CDR(时钟数据恢复)或者加入更为复杂的数字信号处理(DSP)算法,通过对信号的输入和输出信号进行预加重(Pre-emphasis)、去加重(De-emphasis)以及信号的重新编译处理和重新驱动,有效隔离抖动(Jitter)以及噪声(Noise),实现更高信噪比(SNR)的传输。有源光缆 (AOC) 是指两端永久嵌入收发器的光纤线缆,通过收发器实现电信号和光信号之间的转换,支持在更长的距离上快速传输大量数据,不会出现电磁干扰。

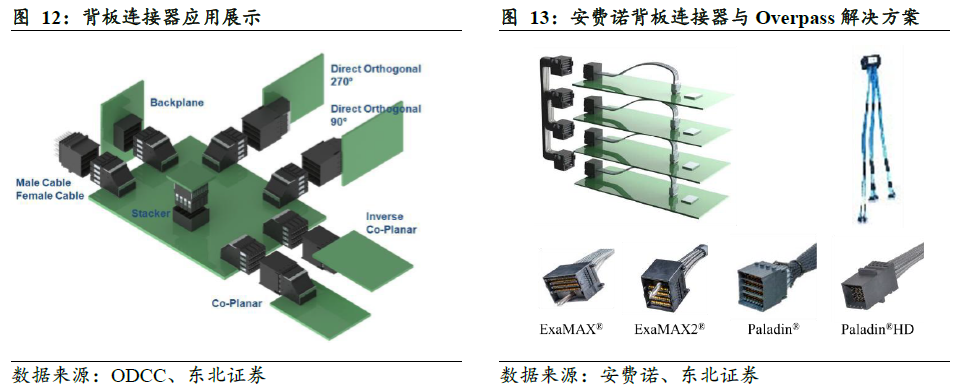

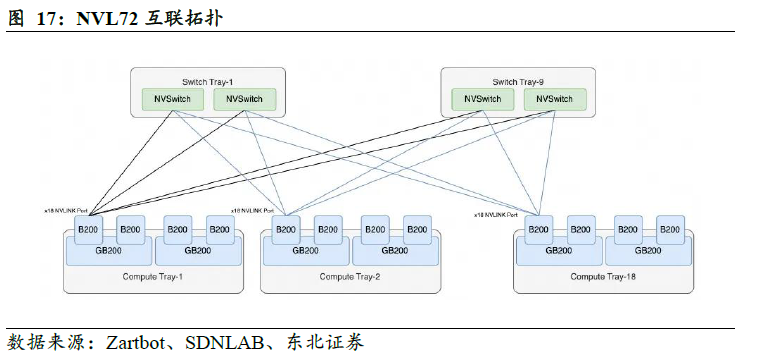

散装线缆搭配背板连接器组成线缆背板,用于B2B 连接。按照开放数据中心委员会的分类,B2B 连接方式主要包含传统的背板和平行板、正交背板、板对板、线缆 背板连接器。在英伟达GB200 NVL72 架构中,单一机柜内compute tray 与switch tray之间就采用了背板连接器 线缆背板的互联方案,根据SemiAnalysis,每个B200 GPU都连接到安费诺Paladin HD 224G/s 连接器(内含72 个差分对),再通过SkewClear EXD Gen 2 Cable 电缆背板连接到switch tray 上的Paladin HD 连接器(内含144 个差分对)。交换芯片与高速背板连接器之间可以通过PCB 走线或Overpass 跳线进行连接,在原有的NVL72 设计中,采用了Overpass 跳线的方案,后取消更改为PCB连接,主要原因是NVL72 的switch tray 没有相邻机柜间外部互联的需求,NVSwitch芯片无需放置在托盘中心位置,在后续的设计中,交换芯片被移至背板连接器附近,大幅缩减了两者之间的距离,使得PCB 走线方案得以实现,但是在需要相邻机柜外部互联的NVL36*2 方案中,仍然保留了背板连接器到NVSwitch 之间的跳线。

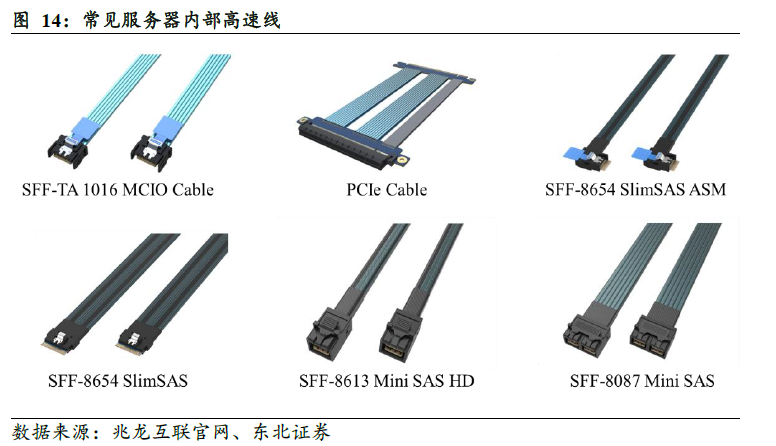

服务器和存储系统内部通过连接器与内部线缆确保高速数据传输性能。内部高速线缆主要包括承载PCIe 协议的线缆(如采用MCIO 或Mini-SAS HD 接口)和SAS 线缆。承载PCIe 协议的线主要用于连接高性能计算组件,例如GPU 与CPU 的互联、NVMe SSD 与主板或扩展卡的连接等;SAS 线缆主要用于连接主板与SAS/SATA 硬盘,SAS 线缆兼容SATA 设备。

高速铜缆的具体应用与价值量测算:以NVL72为例

最新的NVL72架构设计取消了switch tray背板连接器到交换芯片的Overpass飞线,改用PCB走线,因此在最新的NVL72架构中,高速铜缆的使用场景为:背板线缆、compute tray与Tor交换机以及带外管理网络的互联。

单个B200总共有18个NVLINK port(每个port由4对200Gbps高速差分线构成);单颗switch芯片共包含72个NVLINK port,一个switch tray共144个port。每个B200的port连接到switch芯片的一个port,刚好把72颗B200全部连接起来。总计包含4*18*72=5184根差分线。Compute tray的背板到Switch tray背板距离选取0.7m。价格方面,根据中国线缆网测算,假设1.6T ACC的ASP为$330,平均长度1.5m,单根ACC包括了16根200Gb/s单通道裸线,单根200Gb/s铜线价格约为$13.8/m。因此NVL72机柜内背板线缆高速铜缆价值量为5184*0.7*13.8≈5万美元。

根据SemiAnalysis的测算,compute tray与Tor交换机以及带外管理网络的互联采用ACC/DAC,价值量合计1.02万美元。

综上,在最新的NVL 72架构中,高速铜缆价值量合计约为6.02万美元。

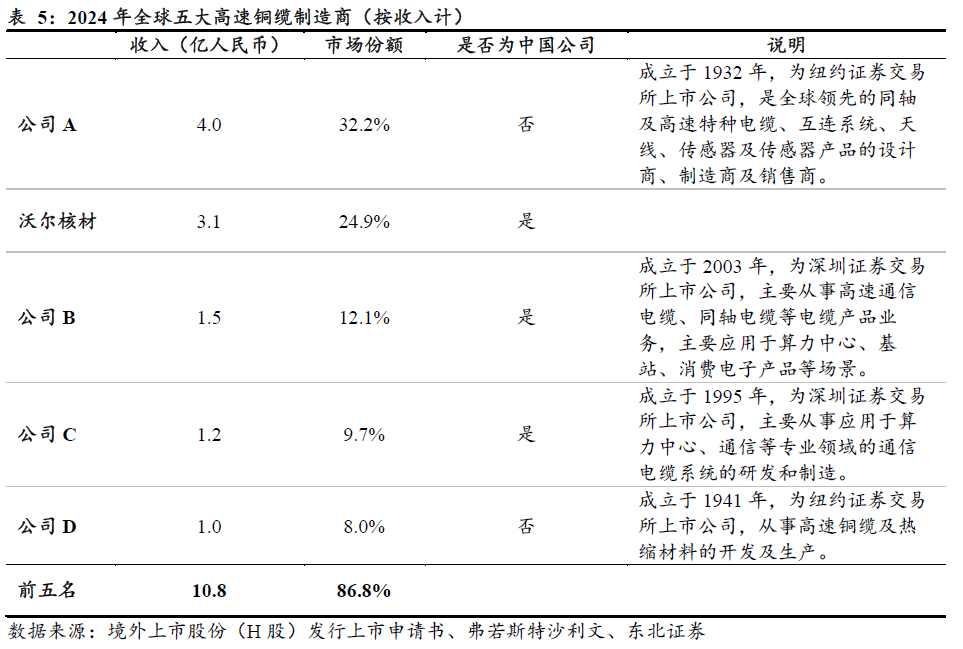

高速铜缆市场规模扩张,竞争格局向龙头收敛

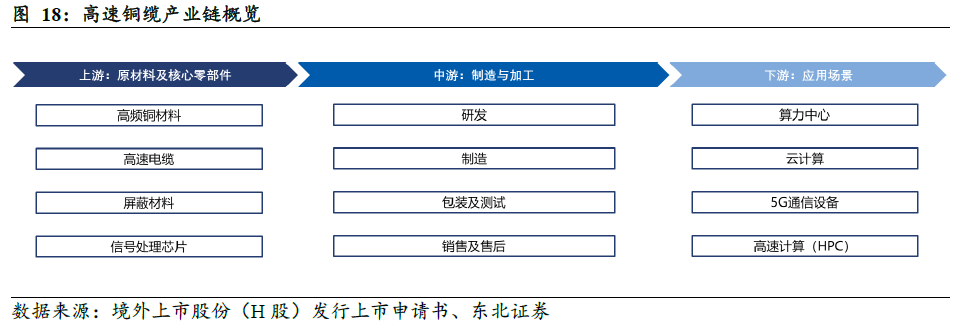

高速铜缆产业链涵盖了从原材料供应、生产制造到终端应用的各个环节,形成了一个完整且紧密相连的产业链体系。根据境外上市股份(H 股)发行上市申请书,高速通信电缆行业的上游板块主要涉及原材料及核心零部件的供应。中游板块主要集中在研发、制造及测试方面。在下游,高速通信电缆广泛应用于算力中心、云计算、高速计算(HPC)及5G 设备等领域。

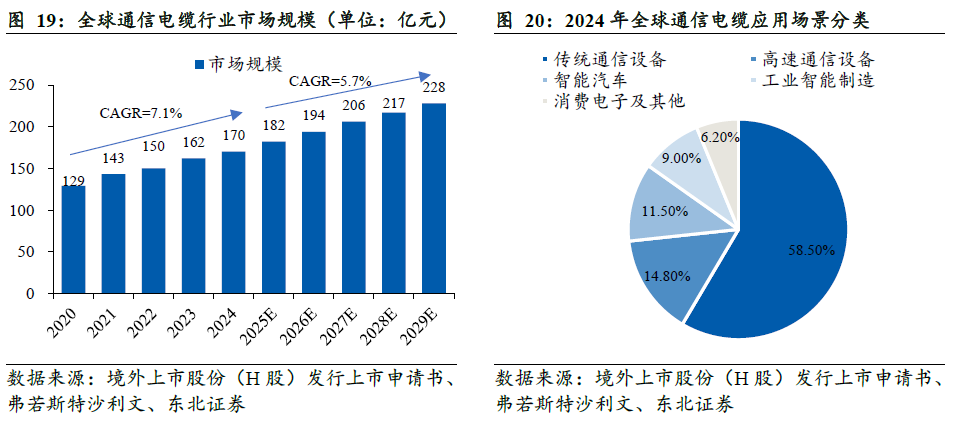

受数据流量扩张、基础设施升级及多样化应用场景的推动,全球通信电缆行业呈现稳步增长。2020 年至2024 年,全球通信电缆行业总收入由人民币129 亿元增加至人民币170 亿元,期间复合年增长率为7.1%,预计到2029 年将达人民币228亿元,自2025 年复合年增长率为5.7%。行业可按应用情景分类为传统通信设备、高速通信设备、智能汽车、工业智能制造以及消费电子产品及其他。2024 年,传统通信设备依然占据主导地位,占总收入的58.5%。受AI 服务器及算力中心对高速率、低迟延传输的需求不断上升所推动,2024 年,高速通信设备占市场的14.8%,智能汽车、工业智能制造以及消费电子及其他分别占11.5%、9.0%及6.2%。

高速铜缆是目前算力中心机架内及机架间短距离互连的理想解决方案。展望未来,随着AI 群集的快速部署,预期多通道800G、1.6T、3.2T 及单通道224G、448G 高速铜缆的需求将会上升。据LightCounting 预测, 2029 年全球高速线缆(DAC ACC AEC AOC)市场规模将达到67 亿美元,预计到2027 年底,年度出货量将突破2000万条大关。同时,有源电子电缆(AEC)将逐渐抢占无源直连铜缆(DAC)的市场份额。

铜连接的生命周期:市场的担忧与我们的观点

2.4.1. PCB/铜缆/光模块,长期共存而非博弈

数据中心内部互联主要包含PCB/铜缆/光模块三种方案, PCB更新迭代和光连接在机柜内部的渗透引发市场对于铜缆生存空间与生命周期的担忧。

我们认为,PCB/铜缆/光模块有各自的应用场景,AI时代三者长期共存而非博弈。总体来看,PCB在同一托盘内的片间互联(<1m)有较强的优势;铜缆在机柜内scale up环节及计算节点与Tor交换机的互联(1-10m)占主流;光模块的应用场景集中于跨机柜长距离的scale out环节(>10m),在未来较长的时间内,光连接将以集成度更高的光引擎形态(Co-packaged Optics/Optical IO)向机柜内scale up环节渗透,成为内部互联终极方案,但目前距离成熟商用还有较长的时间。

硬件异构解耦趋势明显,定制AI需求对应多样化互联方式。根据Marvell Custom AI Event的描述,AI硬件逐步进入全面定制时代,Marvell把定制化加速计算定义为XPU XPU Attach,XPU Attach主要包括NIC/Scale-Up网络/安全和主机管理处理器/内存池化器/扩展器等。Marvell把XPU Attach的定制化分为四个阶段:通用→第三方(如NVLink Fusion)→标准化(如UALink)→全定制。我们认为,海外云厂商会结合自身训推需求,探索业务适配度最高的互联解决方案,不必用博弈的眼光看待个别厂商技术路线短期的修正或变更。

2.4.2. 高速铜缆生命周期有望充分延续

现阶段在机柜内部互联场景,高速铜缆仍有较大优势:相较于PCB,高速铜缆损耗小、传输距离长;相较于传统可插拔光模块,高速铜缆在成本和连接密度上更胜一筹;相较于CPO形态光连接,高速铜缆成熟度明显更高,成本优势明显。

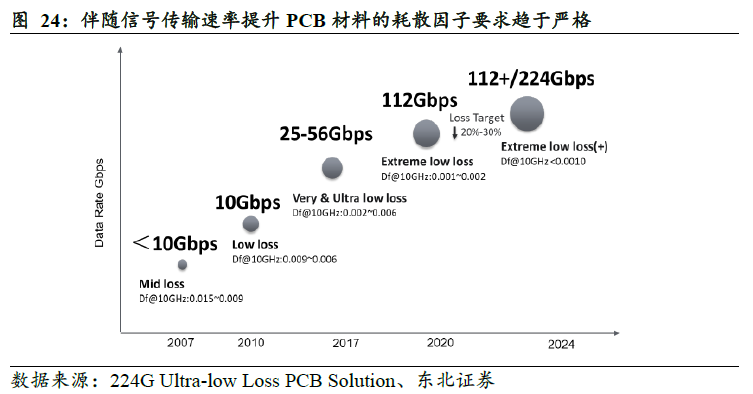

伴随信号传输速率提升PCB材料的耗散因子要求趋于严格。根据DesignCon收录的论文224G Ultra-low Loss PCB Solution,随着信号传输频率和速率逐步提高,PCB的单通道传输速率已从低于10Gbps迅速提升至2023年的112Gbps(PAM4),数据速率的提高,对PCB材料的耗散因子(Df)要求越来越严格,Df值越低,信号衰减越小,对信号完整性越有利。为了满足224Gbps的损耗要求,目标Df值应达到或低于0.0006@10GHz。实现超低Df材料需要材料科学和制造工艺的持续创新。

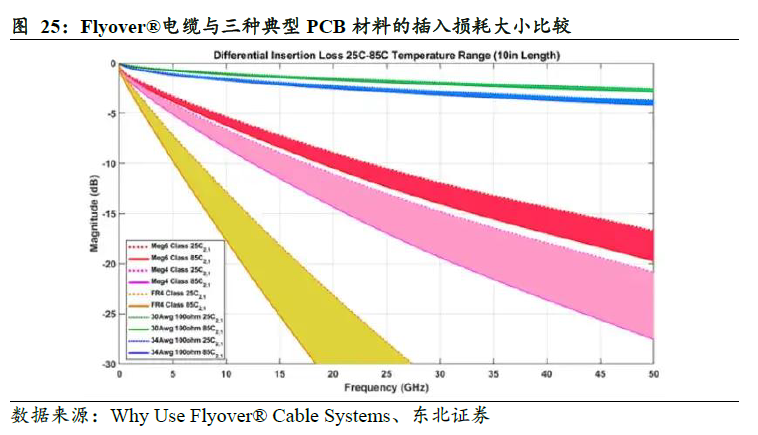

高速铜缆损耗明显低于PCB材料。 Samtec对比了两种规格Flyover®电缆(30 AWG/ 34AWG)与三种典型PCB材料的插入损耗大小。对于以14GHz奈奎斯特频率运行的典型高速信号,传统PCB材料(黄色)损耗非常大,而在Samtec Flyover®系统中,30 AWG在56 Gbps PAM4/14 GHz奈奎斯特插入损耗为-1.21dB,在112 Gbps PAM4/28 GHz奈奎斯特插入损耗为-1.8 dB;34AWG在56 Gbps PAM4/14 GHz奈奎斯特插入损耗为-1.9dB,在112 Gbps PAM4/28 GHz奈奎斯特插入损耗为-2.9dB。

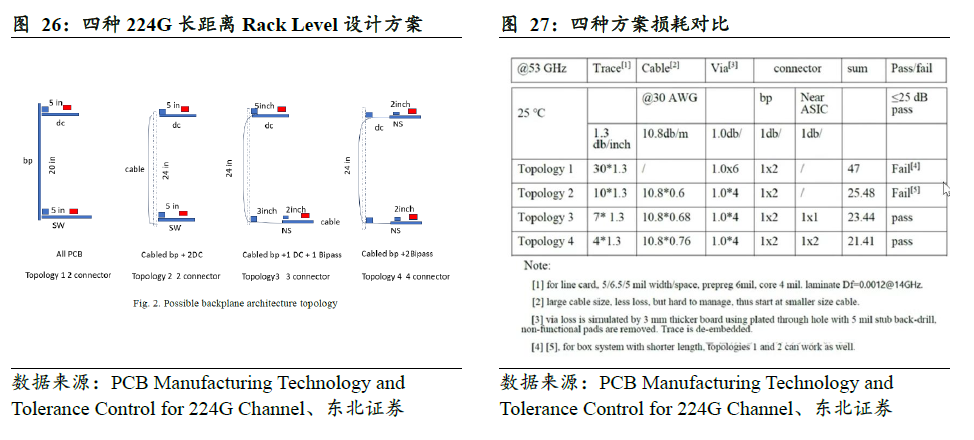

纯PCB方案无法满足224G长距离传输要求。DesignCon收录的论文PCB Manufacturing Technology and Tolerance Control for 224G Channel中,对比了四种224G长距离Rack Level设计方案:1)纯PCB;2)线缆背板 两端近芯片PCB走线;3)线缆背板 一端Overpass飞线 一端近芯片PCB走线;4)线缆背板 两端Overpass飞线。

在53GHz基频和25℃的条件下,铜缆采用越多,损耗越小。四种方案损耗分别为47dB、25.48dB、23.44dB、21.41dB,仅有方案3)和方案4)可满足224G系统设计要求。而在实际应用中,方案3)和方案4)装配复杂成本较高,现实的系统架构优选为方案2),通过加大背板线缆尺寸(改用26 AWG, 92 ohm) 短距离PCB卡板(需优化改进PCB卡板损耗)。

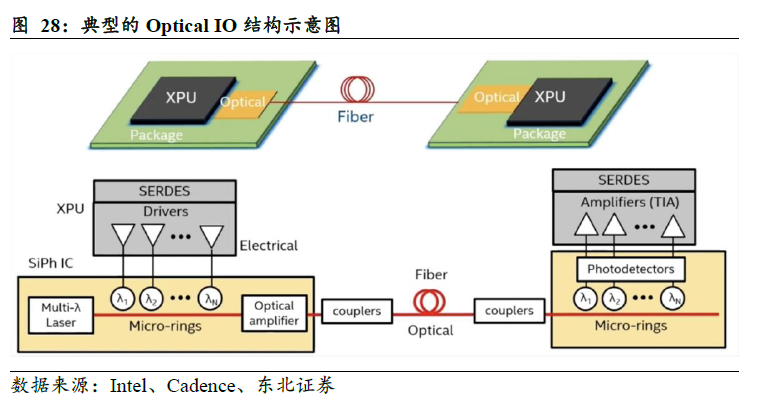

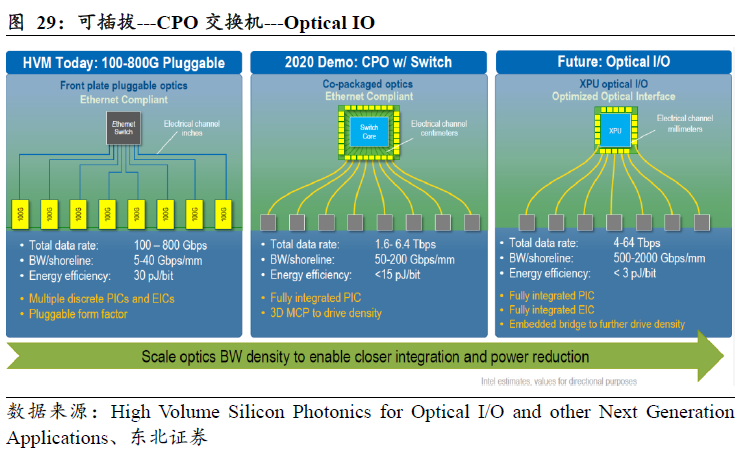

Optical I/O有望成为计算芯片互联终极方案,但成熟商用还需较长时间。Optical IO(OIO)是为了解决计算芯片CPU/GPU/XPU等之间的互联问题(chip to chip interconnect),利用光互连低功耗、高带宽、低延迟的优势,取代传统的electrical IO方案,芯片输入输出的IO变为光信号,进而构建分布式计算网络。为了实现计算资源的池化技术,Optical IO对延迟latency的要求比较高。从封装形式上看,Optical IO利用光学共封装技术,将光芯片与电芯片封装在同一基板上。

Optical IO的发展与硅光技术成熟度相关,核心是由光模块向硅光引擎的转变。为实现与计算芯片的共封装,光电转换器件需具备高集成度的特点,硅光光引擎成为最佳解决方案。根据英特尔的定义,硅光在数据中心的渗透分为硅光可插拔光模块、CPO(scale out网络)、Optical IO(scale up网络),带宽和集成度逐步提升,功耗逐步减小。

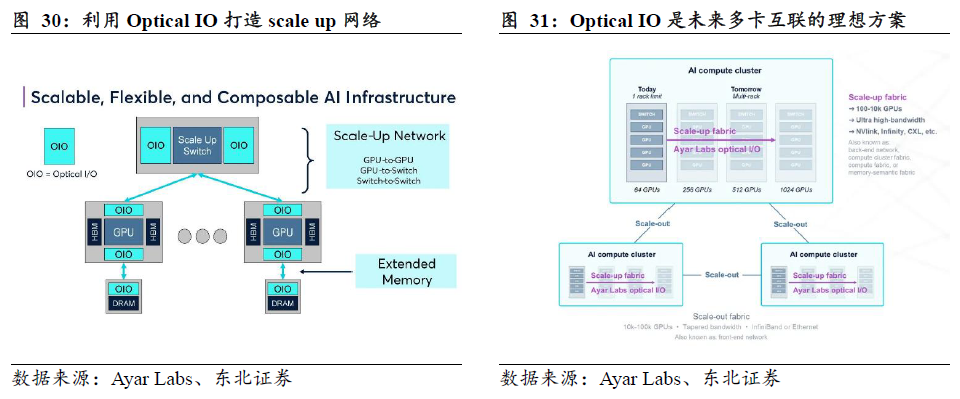

Ayar Labs创新性提出利用Optical IO打造scale up网络。Ayar Labs的文章The Future of AI Infrastructure: A Path to Profitability with Optical I/O认为,扩展 GenAI 的整体推理性能需要增加扩展域内并行工作的GPU数量,基于Optical IO的解决方案有望突破带宽和距离瓶颈,增强推理和训练性能,从而优化吞吐量、交互性和盈利能力等指标。

我们认为,市场对于光互联在scale up网络的渗透关注度逐渐提升,部分厂商的解决方案具有探索性和前瞻性,但Optical IO仍处于商业化应用的初期,面临技术成熟度与可靠性不足、成本过高等问题,短期难以挑战高速铜缆在机柜内的主导地位。

2.4.3. 海外算力建设持续高涨,ASIC放量带动更多铜缆需求

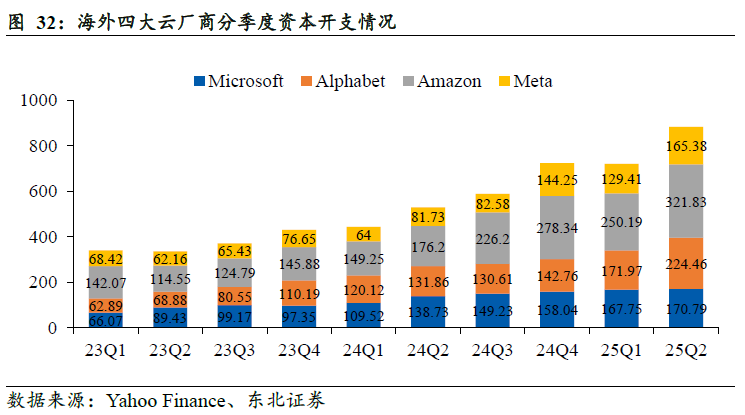

海外资本开支保持高位,算力高景气周期延续。2025年,云厂商资本支出继续增长:微软预计投入800亿美元,亚马逊1000亿美元,在最新的25Q2电话会中,Meta上调全年Capex下限至660亿美元(之前为640亿美元),谷歌上调全年资本开支指引到850亿美元(之前为750亿美元),主要用于AI基础设施建设。

ASIC芯片驱动铜缆爆发,铜连接成为多家AI厂商机柜内互联主流方案。根据和弦产业研究中心(Cordacord Industry Research Center,C&C)报告,CSP厂商自研ASIC芯片加速渗透数据中心,高密度算力集群对机柜内连接提出更高要求——高速铜缆凭借高带宽、低延迟特性成为柜内互联首选方案。ASIC芯片用量激增带动铜连接配比提升,2025年柜内连接器中ASIC相关需求占比18%,预计2026年跃升至38%。亚马逊、Meta、微软等头部云厂商在ASIC集群中铜连接用量显著领先,形成行业标杆,形成巨头示范效应。根据我们的产业链调研,海外自研ASIC厂商大多首选高速铜缆作为机柜内互联方案,多款ASIC有望在2025年底至2026年放量。

乐庭智联:高速线缆加速放量,收入贡献可观

2.5.1. 深耕通信线缆三十余年,AI注入发展新动能

公司通信线缆业务由控股子公司乐庭智联经营,深耕通信线缆领域三十余年,具有丰富的产品开发经验和制程控制经验。乐庭智联(原乐庭电线),创建于1981年,专业从事线缆产品研发、制造和销售的线缆生产商。通过多年的技术积累,掌握了全部重点产品的核心技术,形成了卓著的品牌效应。乐庭产品服务于众多领域,专注于高速通信、汽车工业、工业及机器人领域。

凭借在单通道 224G 高速通信线技术上的领先优势和设备及工艺壁垒,乐庭智联推动行业技术迭代,率先抢占市场,服务于下游国内外龙头企业。根据公司投资者互动消息,公司已实现量产的高速通信线品类丰富,为匹配客户需求,产品采用多种技术方案,包括物理发泡技术、实心材料技术等。目前公司高速通信线订单需求较为充裕,公司也在开展下一代448G高速通信线的预研工作。

在下游市场需求增长的推动下,通信线缆业务迎来发展新机遇,产品结构持续优化,经营业绩快速提升。面对有利的外部环境,公司适时调整通信线缆业务竞争策略,优先保证重点和优势产品发展的同时,持续优化内部研发、生产和营销方面工作,抓住市场机遇。研发方面,公司始终紧跟行业发展趋势和客户需求,持续推进技术迭代和产品升级,重点聚焦高端行业应用与核心客户。生产方面,公司结合行业需求及实际生产情况提前进行产能规划和布局,引入行业先进设备,坚持品质致胜策略,快速协调内部各项资源,提升生产效率、保障产品交付;积极储备国内外产能,越南生产基地完成扩产,并筹划新建马来西亚生产基地及惠州水口新的生产基地。营销方面,根据不同系列产品的应用领域和市场特点,大力推行定制品标准品策略。

2.5.2. 把握ASIC放量周期,高速发泡线业务抢先锁定产能

发泡机制约高速铜缆产能。高速线缆经过发泡可使品质轻量化的同时降低材料成本,此外,发泡线缆还具备介电系数小、高频衰减低、性能稳定、防水防潮及弯曲性好、电阻外径小、使用寿命长等优点。市场上线缆发泡主要有化学发泡和物理发泡两种形式:化学发泡可用于普通押出机上生产,速度相对较快,用于USB、VGA、DVI、SATA、HDMI等普通讯号要求线缆,但发泡的均匀性难检测,温度热敏高,不易准确检测,一般发泡度最大仅能达到在40%左右;物理发泡则能较好控制发泡度,且发泡度可以高达80%,介电损耗可以控制很小,主要用于高速线缆,缺点是需用特殊设备方可投产,设备投资成本较高。在高速铜缆的制备环节,罗森泰铁氟龙发泡机在物理发泡押出工序中扮演重要角色,目前在全球范围内年产量仅十几台,设备供应非常有限。

保障交付能力,多台设备陆续到货。根据公司投资者关系活动记录表,目前公司高速通信线订单需求持续增长中,产能方面,结合公司的采购计划以及设备供应商的交付能力,部分关键设备已到货,后续仍会有多台设备陆续到货。目前公司通信线缆业务板块产能利用率较高,公司将结合行业趋势、市场需求以及销售情况的动态变化,合理调节资源组织生产,以匹配客户需求。

03

其他业务持续稳健,多领域全面发展

电子材料:热缩材料龙头地位稳固

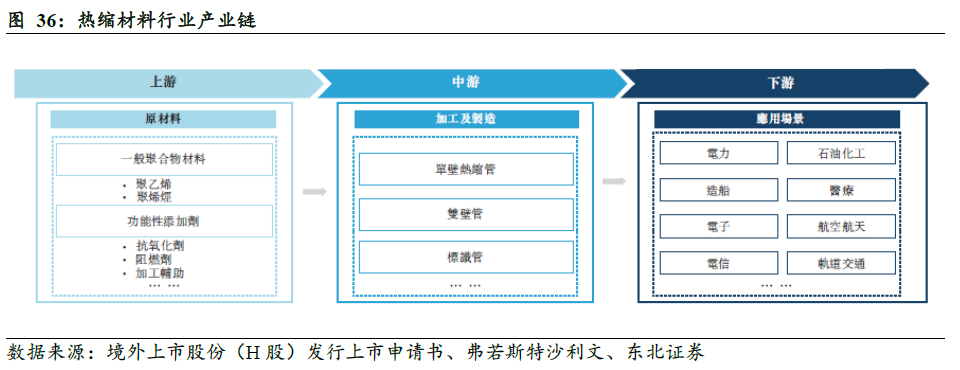

热缩材料是聚合物功能材料,加热后可恢复到预设形状,实现绝缘、密封、耐磨及机械保护。该基于形状记忆效果的热收缩使其能够紧密包裹及保护元件。该等材料广泛用于电力、电子、电信、医疗保健及航空航天行业,提供绝缘、耐腐蚀及机械加固。随着可再生能源、交通运输及智能制造等行业的增长,对热缩材料的需求持续上升,突显出其在提高系统可靠性及支持工业进步方面的重要作用。

热缩材料行业涵盖上游原材料供应、中游加工及制造以及下游应用。在上游,关键投入包括一般聚合物材料及功能性添加剂,其直接影响产品效能。在中游,该行业专注于通过挤压、辐射交联以及热定型生产热缩管及相关产品,其中辐射交联增强该等套管的耐热性及机械强度。国内领先企业拥有强大的研发能力,正在高端市场占有一席之地。热缩材料广泛用于电力、航空航天、电子、电信、石油化工、医疗、造船、轨道交通等若干下游行业。

公司是热缩材料龙头企业,在国内占据较大的市场份额。近年来,公司持续加大研发创新力度、紧抓生产增效和创效、推行多品牌销售策略,凭借扎实的底层能力积累,持续优化产品性能及系列结构、拓展业务边界,积极推动产业技术升级和高端领域应用,持续提高公司品牌的知名度。

根据2024年年报,公司电子材料业务取得较好经营业绩。在研发创新方面,公司不断升级产品配方及改进产品工艺,优化产品结构,增加产品附加值;加大新产品开发力度,扩宽产品序列,拓展产品应用场景,丰富业绩增长点。在生产优化方面,持续提升生产设备自动化程度和开展精益生产的改善工作,加强产品品质管控,确保产品生产的安全性及一致性;同时充分发挥公司多个生产基地的规模化和协同性优势,优化生产计划,可有效控制产品生产成本、缩短产品交付周期,提高产品的市场竞争力。在市场拓展方面,持续挖掘和争取现有行业市场的配套产品机会,追求销售规模的不断扩大,进一步增强客户粘性;开拓新兴行业市场的增量需求,继续拓展核电、汽车、轨道交通、医疗等高端领域市场。

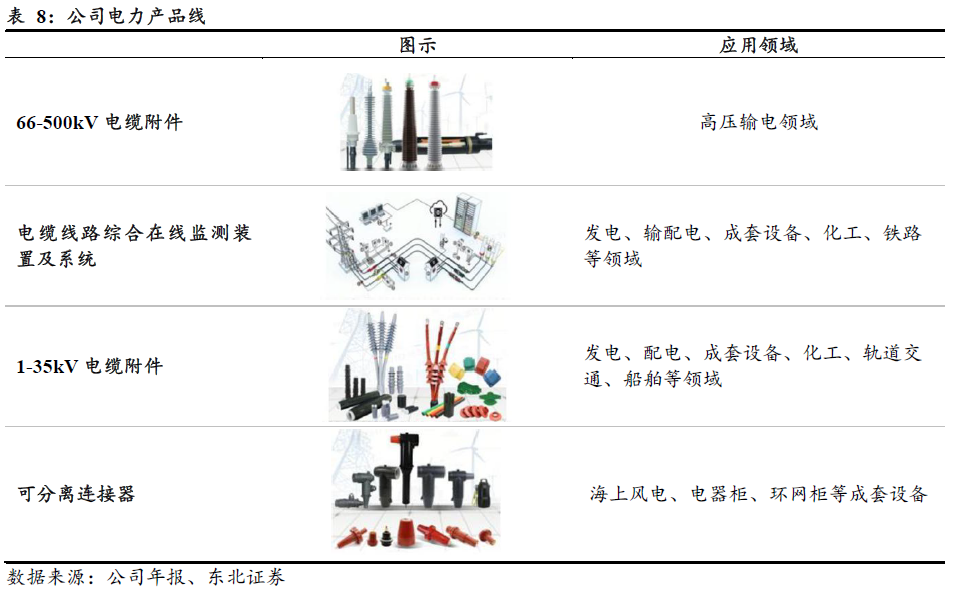

电力产品:产品种类齐全,行业地位处于前列

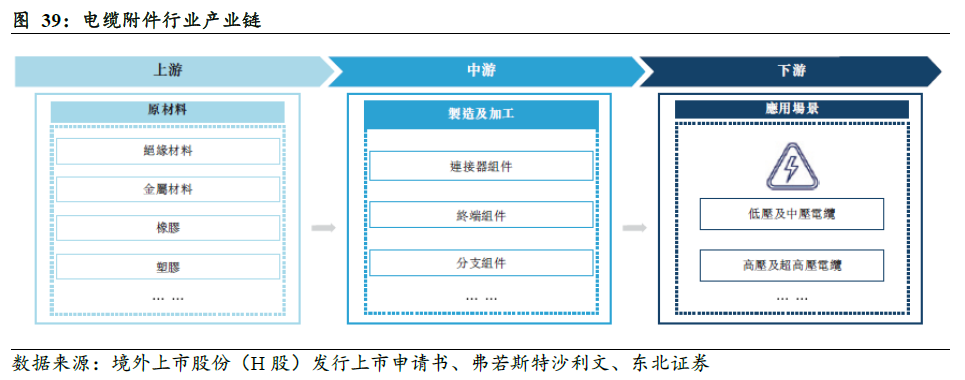

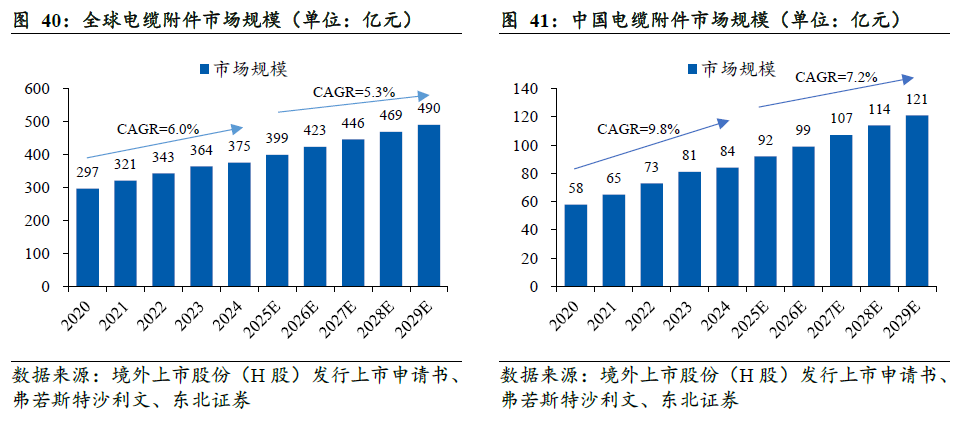

电缆附件是指与电缆配合使用的组件及材料,以确保适当的安装、绝缘、保护及连接。电缆附件在电力传输中发挥至关重要的作用,特别是在高压(66–220 kV)及超高压(≥220kV)电网中。高质量附件有助于防止故障、延长电缆使用寿命,并增强整体安全性及可靠性。在电力基础设施的建设及运行中,电缆附件的性能直接影响整个电网的效率及稳定性。

电缆附件行业的上游主要涉及各种原材料,如绝缘材料、金属材料、橡胶及塑胶。中游板块专注于制造及加工电缆附件,制造商不断创新技术、提高效率及优化设计,以满足不同的环境及应用需求。在下游,电缆附件主要与电力及交通板块不同电压的电缆一同使用,尤其是高压及超高压系统,以确保稳定及安全的电力传输。

公司掌握电缆附件材料配方、结构设计及电缆附件监测等核心技术,依靠技术推动企业发展。经过多年的积累与发展,公司产品种类齐全、性能稳定、各项认证及资质齐全,凭借营销网络在国内的全面覆盖、与重点客户群体的紧密合作以及完善的配套服务体系等优势,公司在电力电缆附件细分行业中的规模总量和行业地位处于前列水平。

根据2024年年报,国家电网工程建设投资延续稳步增长态势,公司密切关注电力行业发展主脉络,紧贴行业发展前沿,持续推进电力电缆附件系列产品在各应用领域的全面布局,重点聚焦高压、超高压及电网智能化产品的研发创新及市场开拓,并通过营销体系优化、生产工艺改进、设备智能化迭代等多项措施以保持电力产品的市场竞争力。公司依托较强的技术研发能力、丰富的产品运行经验,持续打造在行业中的竞争优势。与此同时,公司还积极布局海外市场,通过参加多场海外大型行业展会及采取线上推广等方式,逐步将公司电力产品推向国际市场。未来,公司将持续秉承技术驱 动策略,不断提升产品技术含量,完善产品序列,推进智能化产品进程,持续致力于高电压等级及多功能的电缆附件开发,培育新的业务增长点;积极布局海外市场的发展机会,逐步针对性渗透国际市场,实现电力产品的稳健增长。

新能源:政策支持 功率迭代,充电枪业务优势明显

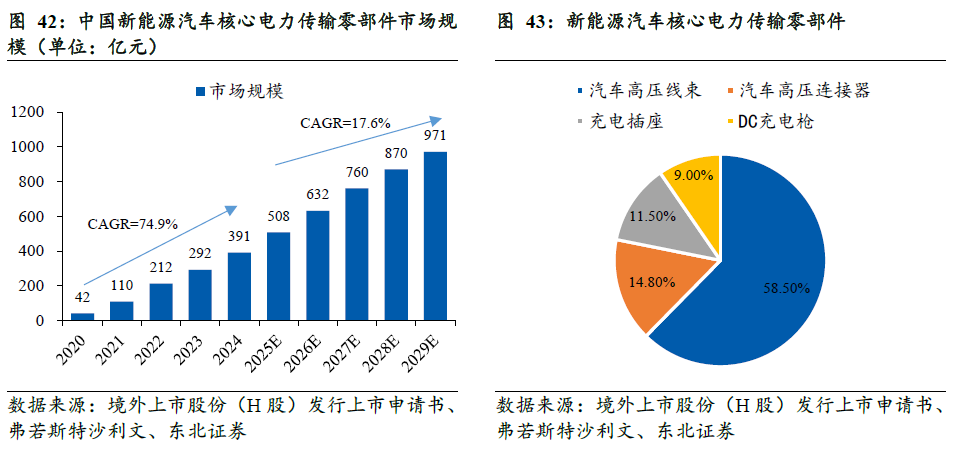

新能源汽车核心电力传输零部件(主要包括DC充电枪、汽车高压线束、高压连接器及充电插座)是指新能源汽车中保证车辆能源系统高效、稳定、安全传输电力所必需的电子零部件。受新能源汽车销量增长的推动,中国新能源汽车核心电力传输零部件的市场规模按收入计已由2020年的人民币42亿元增加至2024年的人民币391亿元,复合年增长率为74.9%。展望未来,随着新能源汽车持续渗透及高压平台规模化,预计到2029年市场规模将达到人民币971亿元,自2025年的复合年增长率为17.6%。

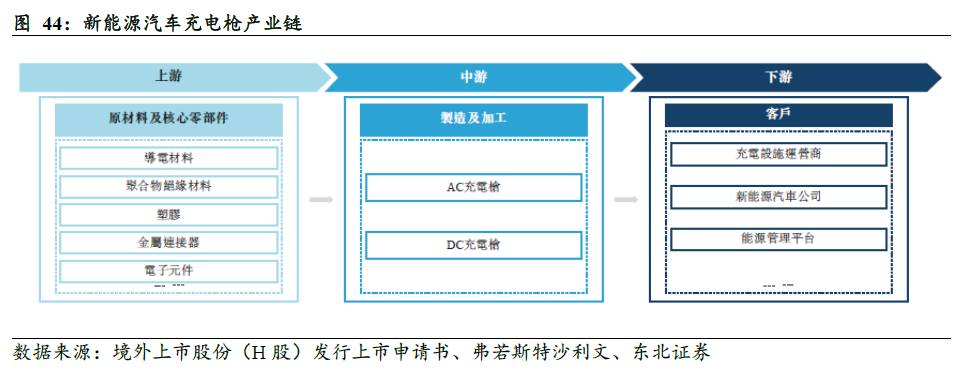

新能源汽车充电枪作为新能源汽车能源补充的核心零部件,直接影响充电效率、安全性及用户体验。随着新能源汽车数量的迅速增加,充电基础设施的建设及技术进步变得尤为关键。高效、可靠、安全、环保的充电枪不仅缩短充电时间,提高电网利用率,而且提升用户对新能源汽车的接受度,因此促进行业发展。新能源汽车充电枪是指连接充电枪及新能源汽车的装置,用于确保车辆与电网之间稳定安全的电能传输。作为充电桩和新能源汽车之间的中介,充电枪主要促进充电过程中的电能传输,实现AC(交流)/ DC(直流)充电、电流调节及数据传输等关键功能。该等功能确保新能源汽车充电的可靠性及兼容性。新能源汽车充电枪可进一步分为AC充电枪及DC充电枪。

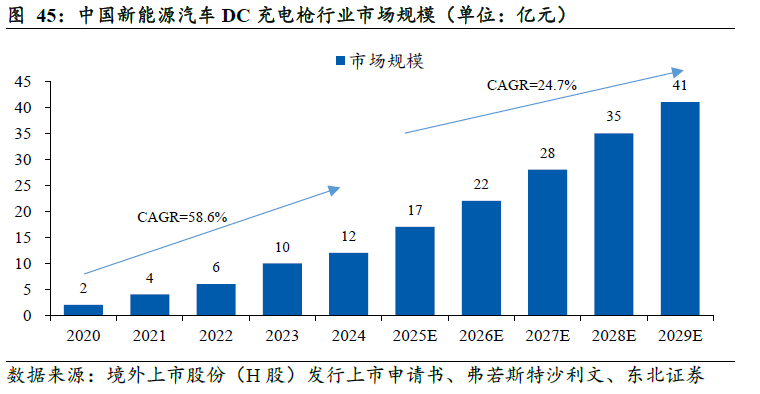

在新能源汽车日益普及和充电基础设施扩张的推动下,中国充电枪市场正经历快速增长。到2024年底,中国已安装超过1.6百万个DC充电枪。展望未来,中国DC充电基础设施预期将会进一步扩展。到2029年,中国公共DC充电枪数量预计将达到500万台,自2025年起复合年增长率为23.3%。随着新能源汽车需求持续上升,对更高效、安全、智能充电枪的需求日益增长。市场预期将会见证智能充电技术的创新,例如车网互动(“V2G”)整合,以及开发支援更快充电及与不同车型更高相容性的更标准化连接器。此外,液冷式充电等先进技术可加快充电速度,将进一步推动市场增长。中国DC充电枪行业的市场规模由2020年的人民币2亿元增加至2024年的人民币12亿元,期间的复合年增长率为58.6%,预计于2029年将达到人民币41亿元,自2025年起复合年增长率为24.7%。

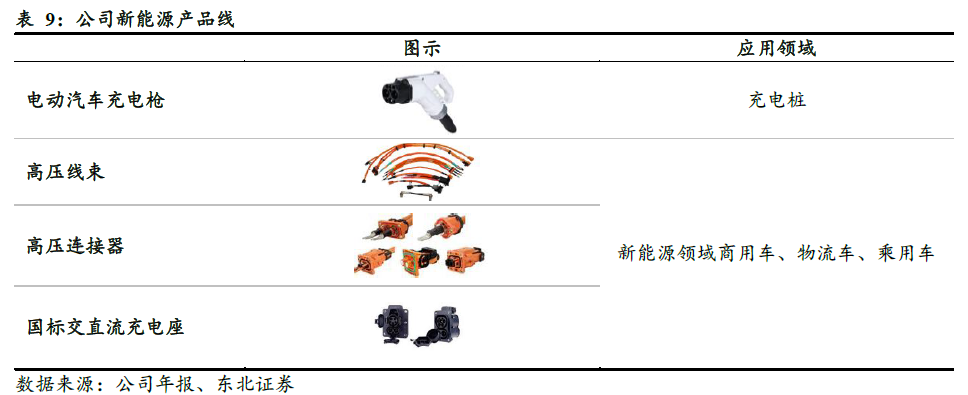

公司新能源汽车业务相关产品保持着良好的增长态势。在充电枪产品方面,公司持续打造国标直流充电枪在国内市场的竞争优势并巩固市占率,紧跟市场及客户需求提供定制化产品开发;推进液冷充电枪等大电流快速充电枪产品及材料开发项目,实现多款充电枪产品更新升级,最大能实现 1000A 电流和1500V 电压的充电场景;不断完善欧标、美标充电枪产品序列,并有针对性地组建了海外销售团队,以进一步拓展国际市场。在其他产品方面,继续深耕物流车、重卡、 叉车等特种车辆领域,同时拓展乘用车市场,以充电座为突破口,进一步扩大高压连接器、整车高压线束等业务领域,加强与车企合作的深度及广度;通过自主研究开发液冷系统,拓展新能源汽车业务新的产品线。

04

盈利预测与投资建议

各业务营收及毛利率预测

1) 通信线缆:

高速通信线缆:受益于数据通信等下游行业需求的快速释放,高速通信线缆市场需求显著增长,带动收入实现快速提升。目前公司高速通信线订单需求较为充裕,公司也在开展下一代448G高速通信线的预研工作。未来伴随高速率产品出货占比提升,通信线缆业务毛利率与净利率有望持续提升。

汽车网联线缆:汽车电动化、智能化、网联化水平日益提升。根据乘联会数据统计,2024年搭载L2级及以上智能辅助驾驶系统的新能源新车占比已超过60%,智能驾驶技术的快速发展导致应用于汽车领域的通信线缆需求也将大幅提升。

工业及机器人线缆:工业机器人领域的发展对通信线缆的应用提出了更高要求,不断促进通信线缆应用升级。

多媒体应用线缆:在消费电子领域,在“国补”政策支持、人工智能等新技术融合以及居民消费水平提升等刺激下,消费电子行业出现回暖迹象。洞悉未来行业研报显示,2024年全球消费电子市场规模预计达到1.12万亿美元。

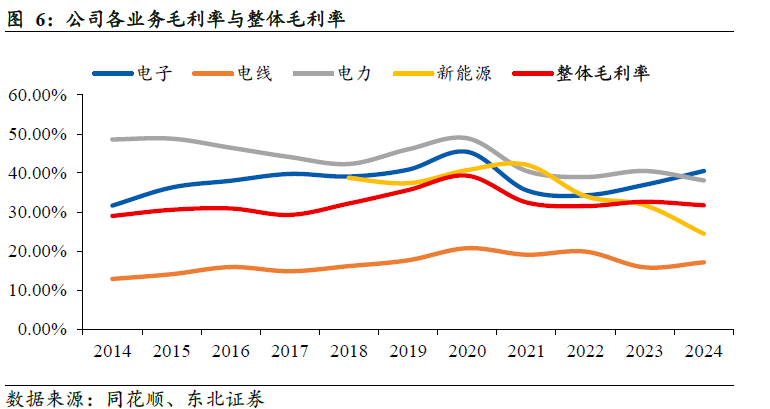

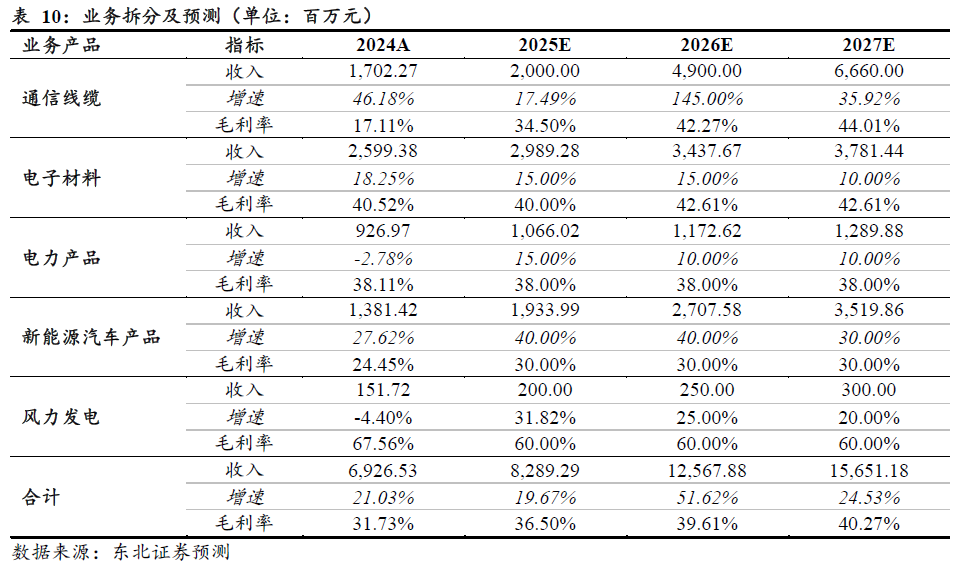

综上所述:预计公司通信线缆业务未来有望实现高速增长,2025-2027年增速预计为17.49%/145.00%/35.92%,毛利率预计为34.50%/42.27%/44.01%。

2) 电子材料:

公司自成立以来一直深耕于热缩材料领域 ,目前在国内占据较大的市场份额,是热缩材料龙头企业。随着公司高端热缩材料序列的不断拓展以及关键性能的提升,公司电子材料业务有望稳健增长,2025-2027年增速预计为15.00%/15.00%/10.00%,毛利率预计为40.00%/42.61%/42.61%。

3) 电力产品:

在电力领域,公司将持续秉承技术驱动策略,不断提升产品技术含量,完善产品序列,推进智能化产品进程,持续致力于高电压等级及多功能的电缆附件开发,培育新的业务增长点;积极布局海外市场的发展机会,逐步针对性渗透国际市场,实现电力产品的稳健增长。2025-2027年增速预计为15.00%/10.00%/10.00%,毛利率分别为38.00%/38.00%/38.00%。

4) 新能源汽车产品:

由于新能源汽车产销量继续保持快速增长,以及充电基础设施产业政策的持续推动,

公司新能源汽车业务相关产品有望保持良好增长态势。2025-2027年增速预计为40.00%/40.00%/30.00%,毛利率分别为30.00%/30.00%/30.00%。

5) 风力发电:

预计保持稳定增长,2025-2027年增速预计为31.82%/25.00%/20.00%,毛利率分别为60.00%/60.00%/60.00%。

综上所述,预计公司2025-2027年分别实现营收82.89亿元/125.68亿元/156.51亿元,增速19.67%/51.62%/24.53%。

投资建议

公司是国际领先的高速通信线供应商,看好公司未来在技术、产能、盈利能力、客户资源等方面形成的竞争优势,龙头地位持续巩固,业绩快速增长。预计公司2025-2027年实现营收82.89/125.68/156.51亿元,实现归母净利润13.51/23.92/30.86亿元,对应EPS分别为1.07/1.90/2.45元,对应PE分别为23/13/10倍,维持“买入”评级。

05

风险提示

行业竞争加剧:高速铜缆市场竞争激烈,若公司未能保持产品领先与产能优势,市场份额可能会下降。

下游需求不及预期:公司高速铜缆产品受云厂商资本开支影响较大,客户需求可能不及预期。

VIP复盘网

VIP复盘网