南方航空机队规模位居全国首位,载客量在国内航司中处于领先地位,是国内首个运输量过亿的航空公司。目前中国民用机队规模增速呈“下台阶式”趋势,且受全球供应链扰动等因素影响,主要飞机制造商订单交付能力下降。旅游市场的持续升温则有助于拉动航空出行需求。今年前6个月,航空煤油均价较去年同期下降,有利于提升公司的盈利能力。

评级面临主要风险

报告正文

一、南方航空:国内机队规模领先,坐拥“广州 北京”双基地

1

公司简介:机队规模优势明显,建设

广州北京双枢纽

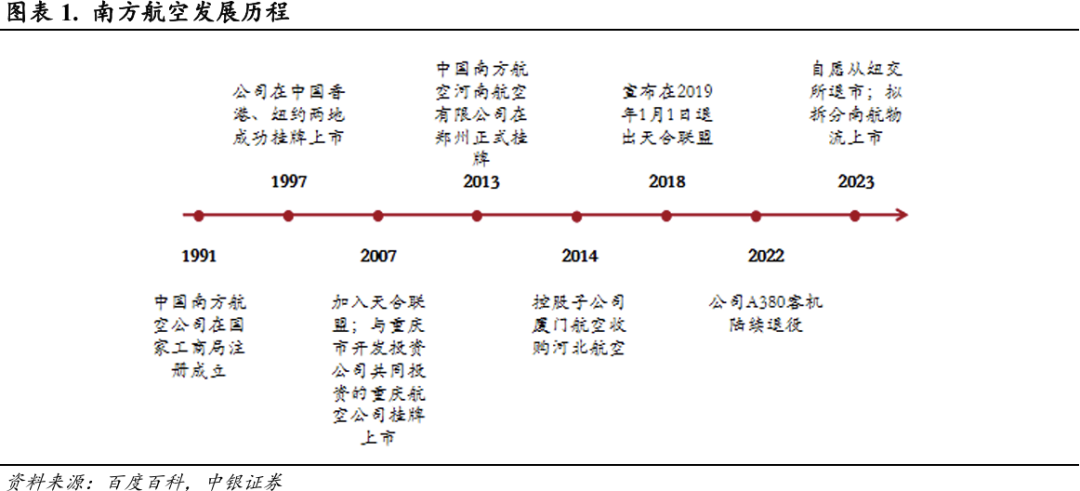

南方航空是中国机队规模领先的航空运输服务商。公司成立于1991年2月1日,是中国机队规模最大、航线网络最发达、年客运量最大的运输航空公司。旗下各运输航空公司运营包括波音787、777、737系列,空客A350、A330、A320系列,中国商飞ARJ-21等型号客货运输飞机。航线数量、航班频率、市场份额均在国内航空公司中居于首位,旅客运输量连续44年居国内各航空公司之首。公司于1997年在中国香港、纽约两地挂牌上市,于2003年在上海证券交易所挂牌上市。2011年1月25日,中国南方航空获Skytrax颁授“四星级航空”证书,成为中国首个获评四星级的国有大型航空公司。2013年6月2日,中国南方航空公司在广州新白云机场接收了中国第一架从西雅图艾弗雷特机场发出的波音787,意味着南航是中国首家运营波音787飞机的航空公司。2023年1月13日,南方航空公告,申请自愿将公司存托股从纽交所退市,并撤销该等存托股及其对应H股在证券交易法项下的注册。

公司控股股东为南航集团,实际控制人为国资委。公司现有北京、深圳等20家分公司,厦门航空等7家控股航空子公司,5个基地,21个国内营业部和遍布全球的52个境外营业部。

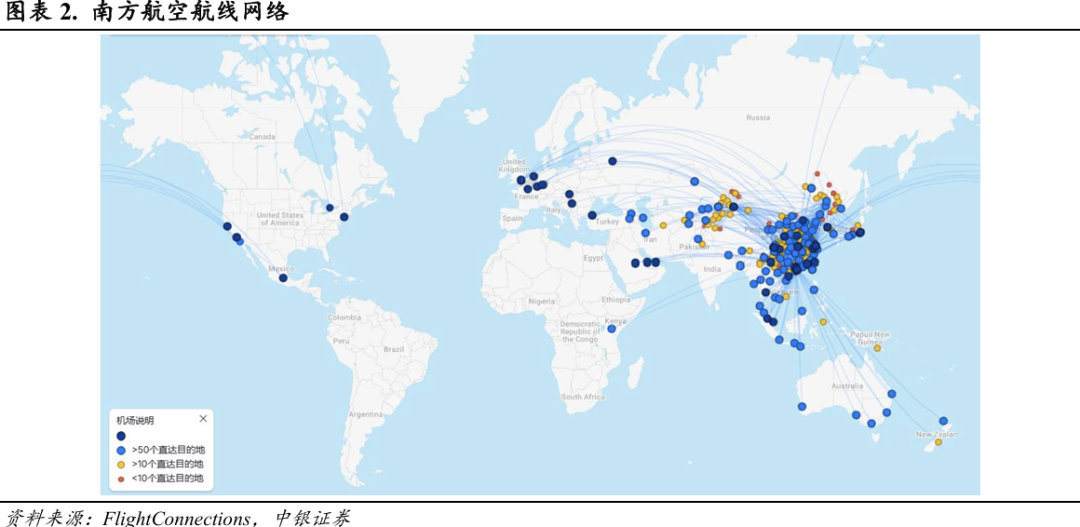

公司具有强大完善的规模化航线网络优势。南航航线网络密集,形成了密集覆盖国内、全面辐射亚洲、有效连接欧美澳非洲的发达航线网络;年旅客运输量最多,是国内首个运输量过亿的航空公司。

公司形成“南北呼应、比翼齐飞”的发展新格局。南航起步于广州,着力建设广州、北京两大综合性国际枢纽,实现双轮驱动,创造新的盈利模式和发展方式,网络型航空公司形态逐步形成。南航坚持北京枢纽做精做优,2022年在北京大兴国际机场的时刻份额突破50%,作为最大主基地公司,为枢纽打造提供有利条件和资源。南航全面推进枢纽网络战略布局,进一步完善体制机制和配套资源,逐渐形成以广州、北京为核心的枢纽网络,具有领先优势。

2

主营业务:主要经营航空客货运输

服务,常态情景下客运业务占比超

八成

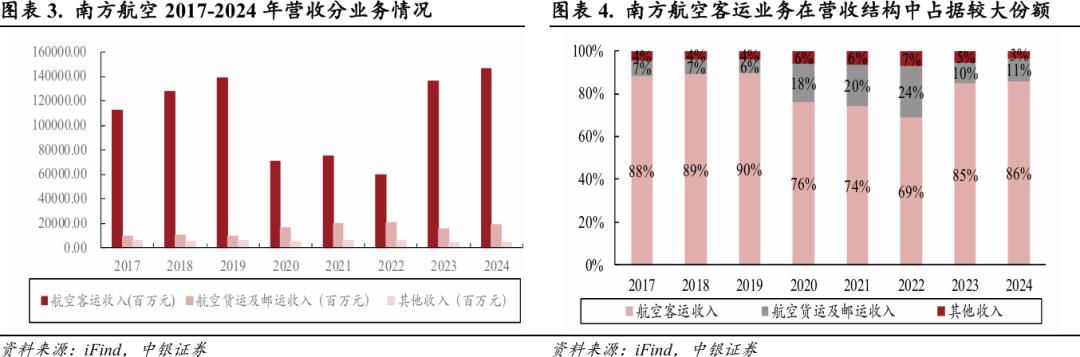

主要经营航空客货运输服务,常态情景下客运业务占比超八成。公司主要经营航空客运业务、航空货邮运以及其他业务,其中航空客运为主要业务。2023-2024年,公司逐步摆脱新冠疫情影响,营业收入大幅增加。分业务看,航空客运在营收结构中占据较大份额。2022年,航空客运收入占总营业收入的69%,航空货运及邮运收入占整个营业收入的24%。2022年后新冠疫情影响逐渐减弱,航空客运需求上升,行业运力投入上升,客机腹舱的供给增多,推动全货机的运价水平下降,所以在2023-2024年,货运及邮运的营业收入占比有所下降,在2024年航空货运及邮运营收占比仅达到了11%,客运收入占比上升到86%,占据较大的份额。

3

经营数据:2024年客座率为84.25%,

近10年每收费客公里收益保持在0.5元

左右

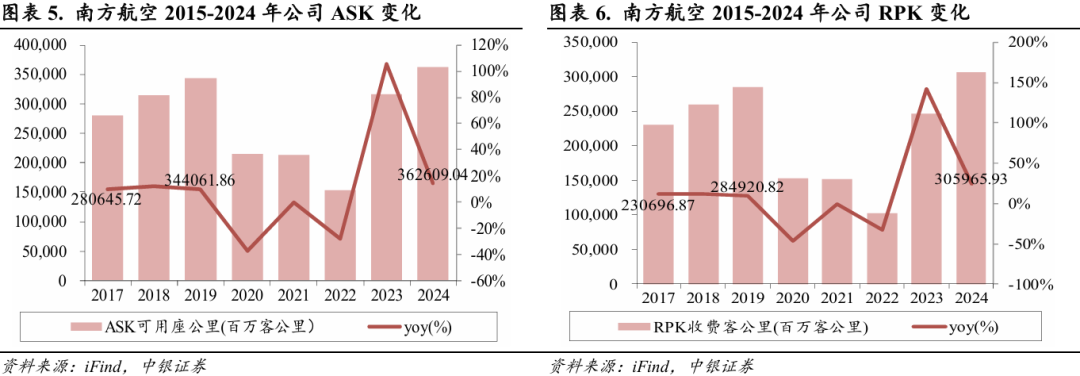

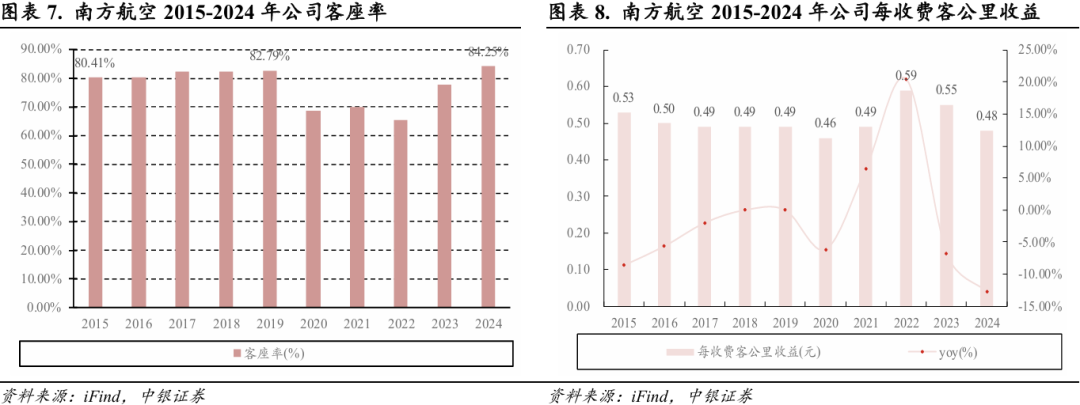

客运:南方航空2015-2024年ASK和RPK剔除疫情期间影响总体呈现增长趋势。2024年,ASK为3626.09亿客公里,同比增长14.67%,RPK为3059.66亿客公里,同比增长23.90%,对应客座率为84.25%。近10年每收费客公里收益保持在0.5元左右,2024年为0.48元。

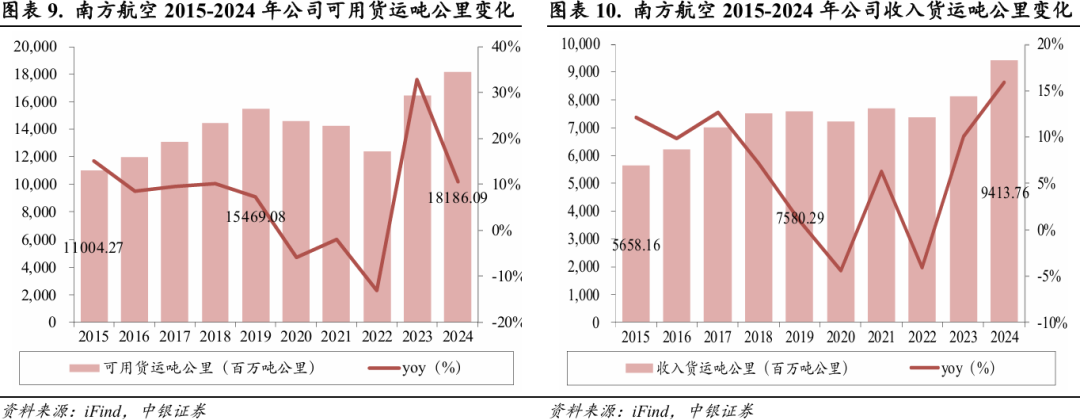

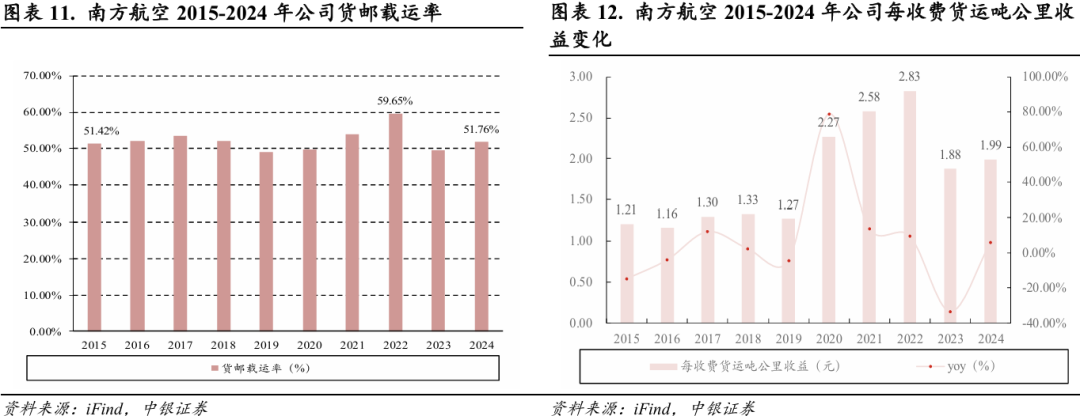

货运:南方航空2015-2024年可用货运吨公里和收入货运吨公里呈现平稳增长态势。2024年,可用货运吨公里为181.86亿吨公里,同比增长10.61%,收入货运吨公里为94.14亿吨公里,同比增长15.85%,对应货邮载运率为51.76%。疫情期间每收费货运吨公里收益达近10年高位,2022年为2.83元,2024年为1.99元。

4

财务数据:2024年营收达历史新高,

疫情以来连续4年亏损

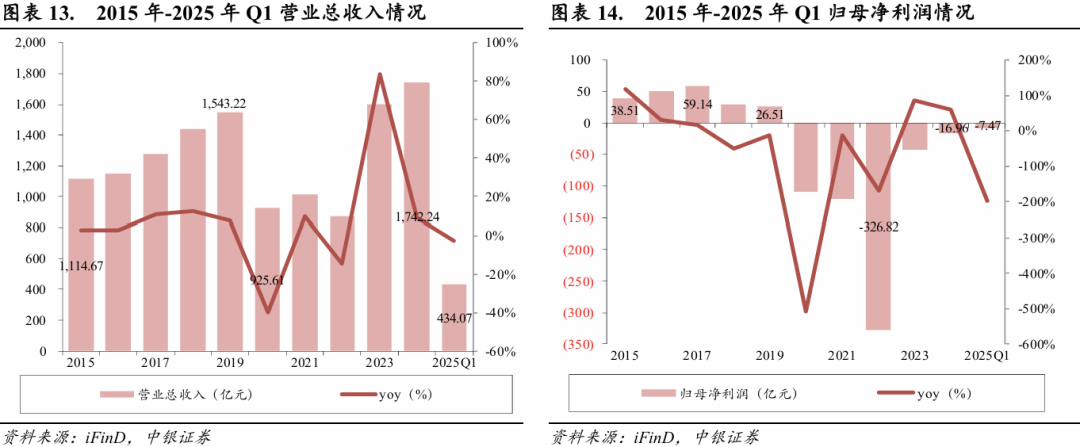

南方航空2024年营业总收入创新高,超过1740亿元。2019年公司营业总收入为1543.22亿元,同比增长7.45%。受新冠疫情影响,2020年公司营业总收入为925.61亿元,同比下降40.02%。2021年,随着疫情的逐步控制,公司营业总收入恢复至1016.44亿元,同比增长9.81%。2022年,疫情反复导致公司营业总收入下滑至870.59亿元,同比下降14.35%。2023年,疫情影响逐步消除后,公司营业总收入大幅增长至1599.29亿元,同比增长83.70%,显示出复苏趋势。2024年,公司营业总收入达到1742.24亿元,同比增长8.94%,收入规模创阶段性新高。2025年Q1,公司营收为434.07亿元,同比减少2.68%。

2024年亏损16.96亿元,同比2023年实现减亏。2019年公司归母净利润为26.51亿元,同比减少11.13%。受新冠疫情影响公司2020-2022年分别亏损108.42/121.03/326.82亿元。2023 年出行恢复正常后,航空客运市场需求逐步恢复,公司亏损有所减弱,2023-2024年分别亏损42.09/16.96亿元。2025年1季度公司亏损7.47亿元。

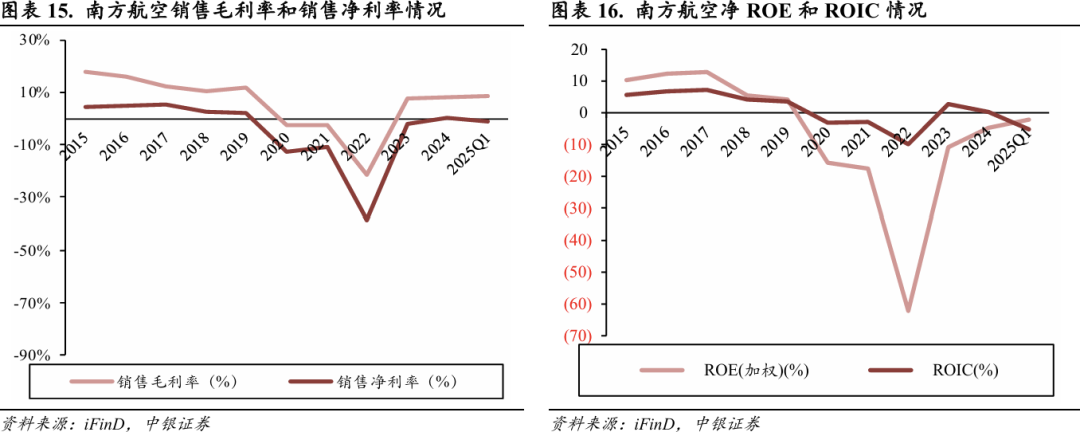

2024年盈利能力逐步回升,但仍未恢复至2019年水平。具体来看,公司2024年销售毛利率为8.41%,较2019年的12.09%下降3.68个百分点,整体来看盈利能力有所回升。2019年公司净资产收益率ROE为4.22%,2020-2024年ROE分别为-15.77%/-17.57%/-62.19%/-10.81%/-4.72%,目前盈利能力尚未恢复至2019年水平。

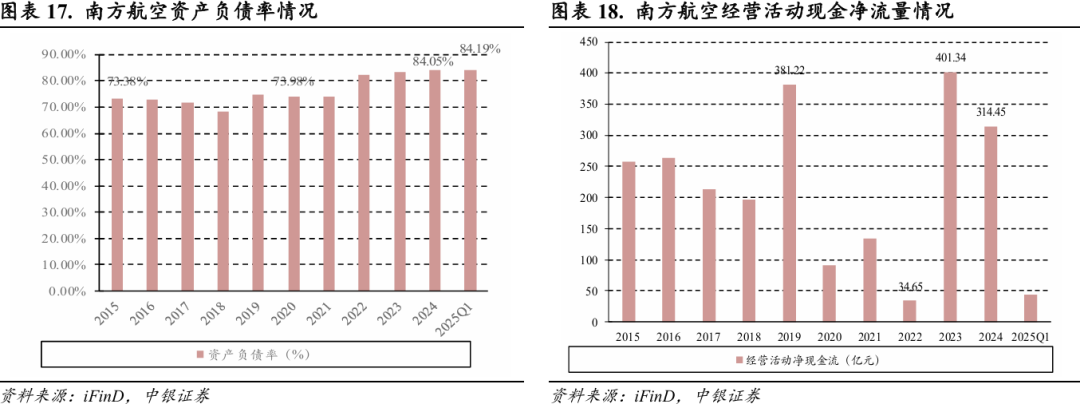

2023年经营现金流规模达401.34亿元,已突破疫情前峰值。疫情前2019年经营现金净流量为381.22亿元,疫情以来大幅下降,2020-2022年分别为90.49/133.71/34.65亿元,2023年恢复并超出疫情前水平为401.34亿元,2024年为314.45亿元。经营杠杆方面,2024年资产负负债率为84.05%,较疫情前2019年的73.98%高出10.07个百分点,主因是疫情因素导致航空出行需求受限。

二、航空行业:提供人货“空间位移”服务,近15年客运增长近两倍

1

商业模式:提供人货“空间位移”服务,

分为商用航空和通用航空

航空运输是使用航空器运送人员、货物、邮件的一种运输方式。具有快速、机动的特点,是现代旅客运输,尤其是远程旅客运输的重要方式,为国际贸易中的贵重物品、鲜活货物和精密仪器运输所不可缺。航空运输所提供的产品是一种特殊形态的产品:“空间位移”。其产品形态是改变航空运输对象在空间上的位移,产品单位是“人公里”和“吨公里”。

按照行业分类,我国民用航空主要分为商用航空和通用航空两大类。商用航空也称为运输航空,是指使用航空器从事定期或不定期的运送旅客、货物、邮件的航空活动,主要分为民航客运和民航货运两大类。通用航空是指民用航空器从事公共航空运输以外的航空活动,包括抢险救灾、气象探测、海洋监测、科学实验、教育训练、文化体育等方面的飞行活动。

2

市场格局:三大航为航空运输龙头,

运输总周转量超六成

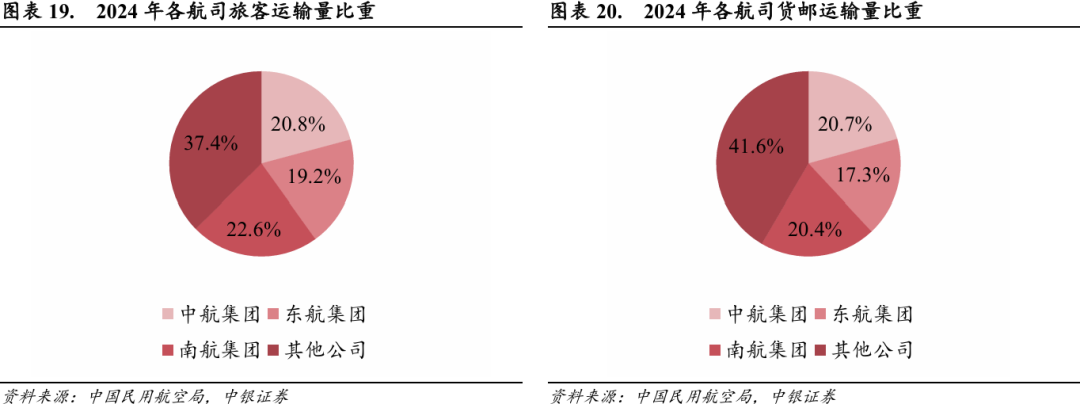

我国商用航空(航空运输)市场以国航、东航、南航三家航空企业集团为龙头的格局已基本形成。截至2024年底,我国共有运输航空公司66家。按不同所有制类别划分:国有控股公司39家,民营和民营控股公司27家。在全部航空运输航空公司中,全货运航空公司13家,中外合资航空公司8家,上市公司8家。

2024年国航、东航、南航三家航空公司运输总周转量比重达到62.64%。其中,中航集团完成运输总周转量330.17亿吨公里,比上年增长29.4%;完成旅客运输量15211.18万人次,比上年增长20.3%;完成货邮运输量185.92万吨,比上年增长26.8%。东航集团完成运输总周转量294.76亿吨公里,比上年增长29.0%;完成旅客运输量14056.24万人次,比上年增长21.6%;完成货邮运输量155.61万吨,比上年增长7.7%。南航集团完成运输总周转量362.12亿吨公里,比上年增长21.5%;完成旅客运输量16475.05万人次,比上年增长15.9%;完成货邮运输量183.43万吨,比上年增长15.7%。其他航空公司完成运输总周转量498.12亿吨公里,比上年增长22.4%;完成旅客运输量27278.86万人次,比上年增长15.9%;完成货邮运输量373.20万吨,比上年增长30.6%。

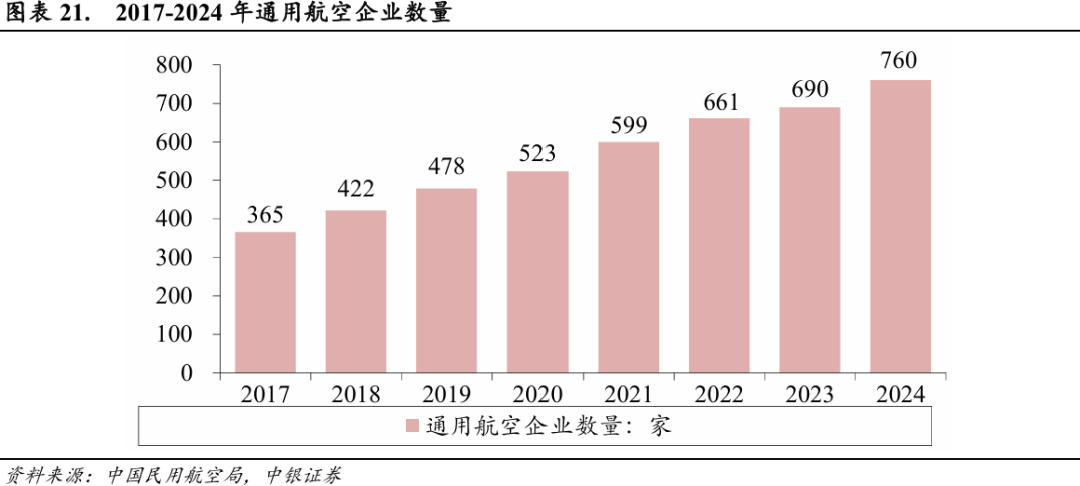

我国通用航空起步较晚,截至2024年底我国通用航空企业共760家。其中华北地区140家,东北地区48家,华北地区222家,中南地区161家,西南地区125家,西北地区37家,新疆地区27家。2024年航空公司实现营业收入7656.4亿元,比上年增长13.6%。我国通用航空中公务航空和私人航空发展较晚,占通用航空比例与航空强国相比较少,具有进一步提升空间。

3

经营模式:全服务低成本互相转型,

满足旅客出行多元化需求

航司按运输对象分类可分为客运和货运,按运营模式分类可分为全服务和低成本,按照航线网络可分为干线和支线。航空客运市场主要负责运送旅客,包括国内和国际航线,满足人们出行、旅游、商务等需求。航空货运市场则专注于货物的运输,包括普通货物、高价值货物、生鲜、药品等特殊货物。全服务航空公司提供全面的服务,如餐饮、行李托运、机上娱乐等,票价相对较高。低成本航空公司则通过简化服务、降低运营成本来提供更便宜的票价,吸引价格敏感的旅客。干线航空是指枢纽与枢纽之间以及大城市和大城市之间的航空运输,使用70座以上涡桨飞机和50座以上各类飞机,航线主要由飞行距离为800公里以上构成,需求主要集中在少数中心城市。支线航空是指短距离、中小城市之间的非主干航线,使用的飞机一般是座位数在110座以下的小型客机,飞行距离在600-1200公里,需求分散在大多数中小城市。

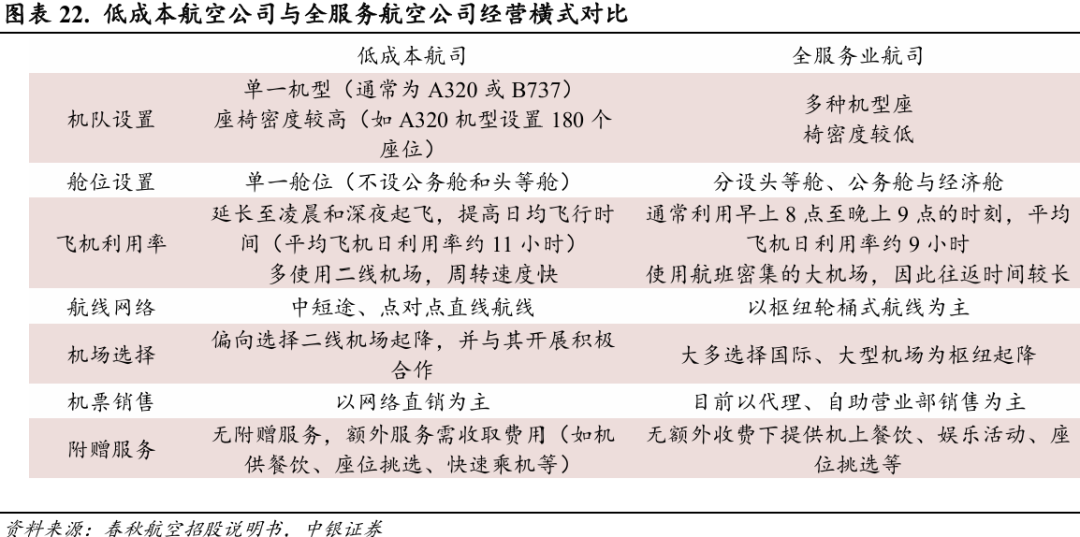

在干线航空公司中,又可按客群不同分为全服务航司和低成本航司。全服务航司在机票价格中包含了所有的服务项目,票价相对较高,力求提供尊贵、全面的服务。而低成本航空公司是近年来兴起并盛行的一种航空运输经营模式,通过取消一些传统航空乘客服务,比如餐食、行李托运和额外保险作为辅助服务,将营运成本控制得比较低,坚持单一机型、二线机场起降、点对点飞行、机票直销和高运营效率运营法则,从而可以长期大量提供便宜票价。中国低成本航空公司主要有春秋航空、成都航空、九元航空、乌鲁木齐航空、西部航空、祥鹏航空、中国联合航空等航空公司。

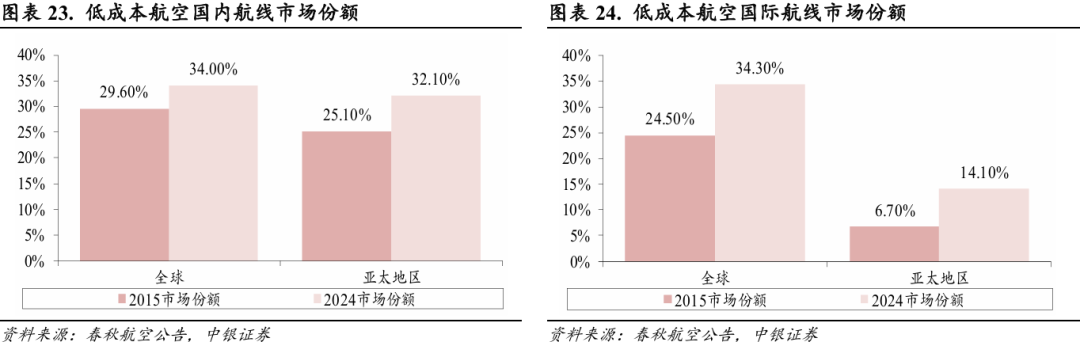

低成本航司占比较少,运力占据全球航空总运力的1/3,同时呈现上升趋势。根据亚太航空中心统计,2015 年至2024年期间,全球低成本航空的区域内航线市场份额从 29.6%提高至34.0%,国际航线市场份额从24.5%提升至34.3%;亚太地区的国内航线市场份额从25.1%提升至32.1%,国际航线市场份额从6.7%提升至14.1%。在2020和2021年期间,由于疫情影响,低成本航司的运力占比有所下降,但2022年开始回升。从地区来看,南亚地区低成本航司的运力占比最高,达到63%,其次是东南亚地区,占比为52%。根据亚太航空中心统计,2024年我国低成本航空占国内航线市场份额为12.5%,占比仍然较少,且经营模式和目标客群定位相对海外同类型公司较为模糊,但市场需求结构化、差异化转变的趋势刚性不可逆,我国大众化航空出行需求将日益旺盛,未来市场前景广阔,潜力巨大。

4

行业发展:近15年航空旅客运输增长

近两倍,航空票价逐渐市场化定价

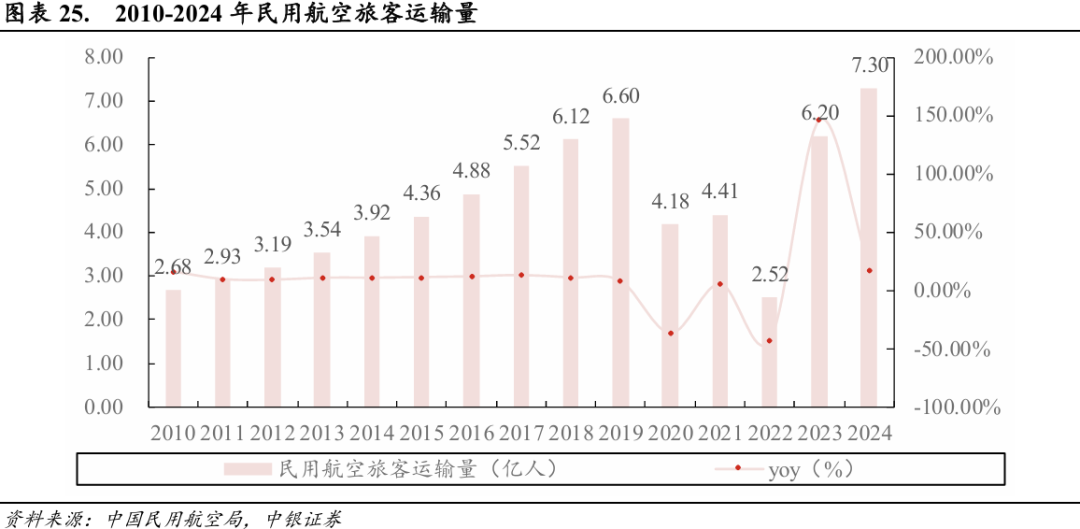

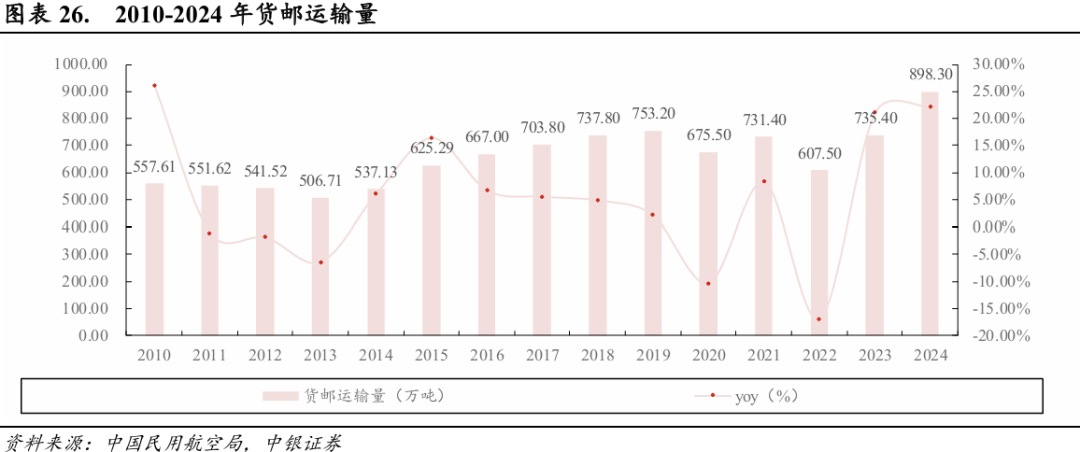

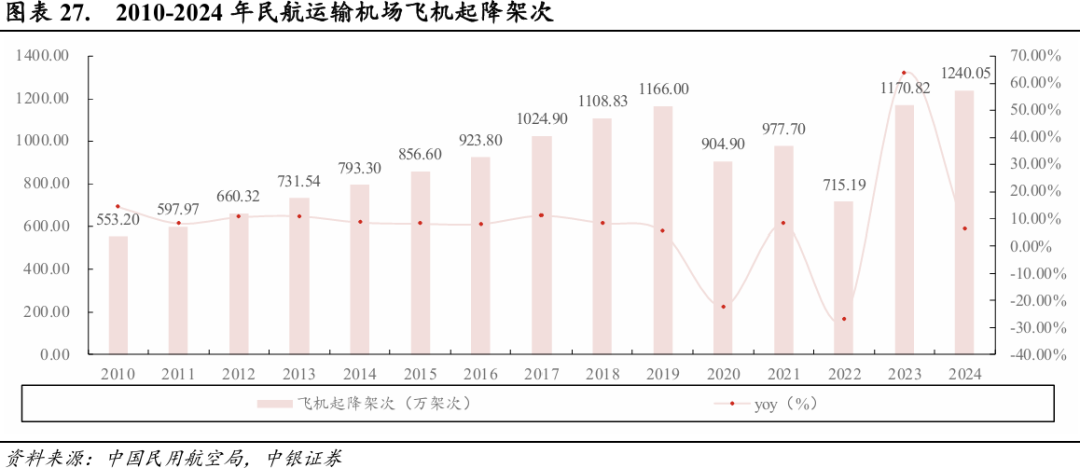

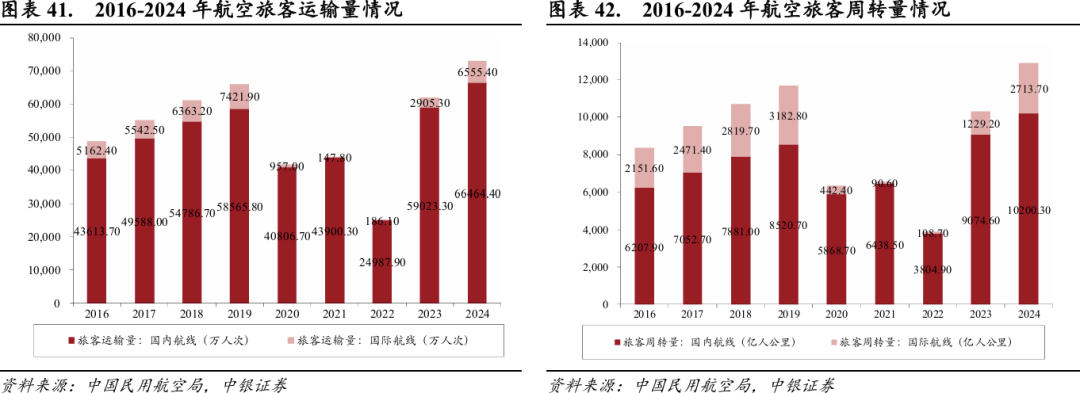

2024年我国民航旅客运输量创新高,货邮运输量达898.16万吨。2013-2019年民航旅客运输量不断上升,在2019年达到6.6亿人次,在综合交通体系中的占比提升18个百分点,达到33.1%,在2020-2022年由于受到新冠疫情的影响,旅客运输量大幅下降,并在2022年跌至2.52亿人次的低谷,疫情过后航空出行逐步复苏,2024年旅客运输量达到7.3亿人次,同比增长17.86%,创历史新高。货邮运输量在2019年前呈现上升势态,2020-2022年因疫情影响而出现波动。2023-2024年疫情影响减弱,货邮运输量不断上升, 2024年达到898.16万吨,同比增长22.15%。

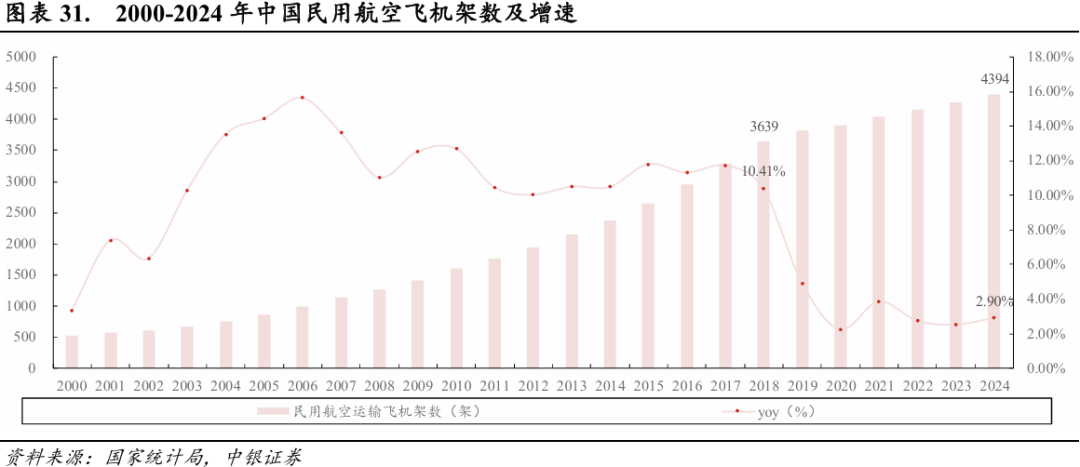

民航不断完善基础设施,截至2024年末我国拥有运输飞机4394架。民航持续加大基础设施投资力度,北京大兴国际机场等一批具有标志性意义的重点工程建成投运。目前我国民航拥有运输飞机4394架、通用航空器3731架。

航班正常率连续五年超过85%。民航在满足出行与运输需求的同时,也注重服务质量的提升,航班正常率连续五年超过85%,全国251个机场实现了国内航班无纸化便捷出行,购票环境不断优化,行李运输明显改善,机场餐饮基本实现“同城同质同价”,空中餐食品种不断丰富,质量稳步提升。

四大世界级机场群建设初具雏形。截至2024年末,我国拥有运输机场总数达到263个,通用机场达475个,已基本形成京津冀、长三角、粤港澳大湾区和成渝四大世界级机场群。京津冀机场群主要机场有首都机场、大兴机场、天津滨海国际机场等;长三角机场群主要机场有上海虹桥机场、上海浦东机场、南京禄口机场等;粤港澳大湾区主要机场有广州白云机场、深圳宝安机场、香港国际机场、澳门国际机场等;成渝地区机场去主要机场有成都双流机场、成都天府国际机场等。

国际航线显著增加,“空中丝绸之路”助力中国民航国际地位和影响力增强。中国民航积极参与国际民航治理,连续7届当选国际民航组织一类理事国,在增强空中航行能力和效率、推动航空运输可持续发展等方面提出了中国方案。中国与100个“一带一路”共建国家签署双边航空运输协定,与64个国家保持定期客货运通航,构建起新时代“空中丝绸之路”。2010年-2024年,中国民航国际航线数量从302条增至821条,国际网络进一步完善,国际竞争力显著提升。

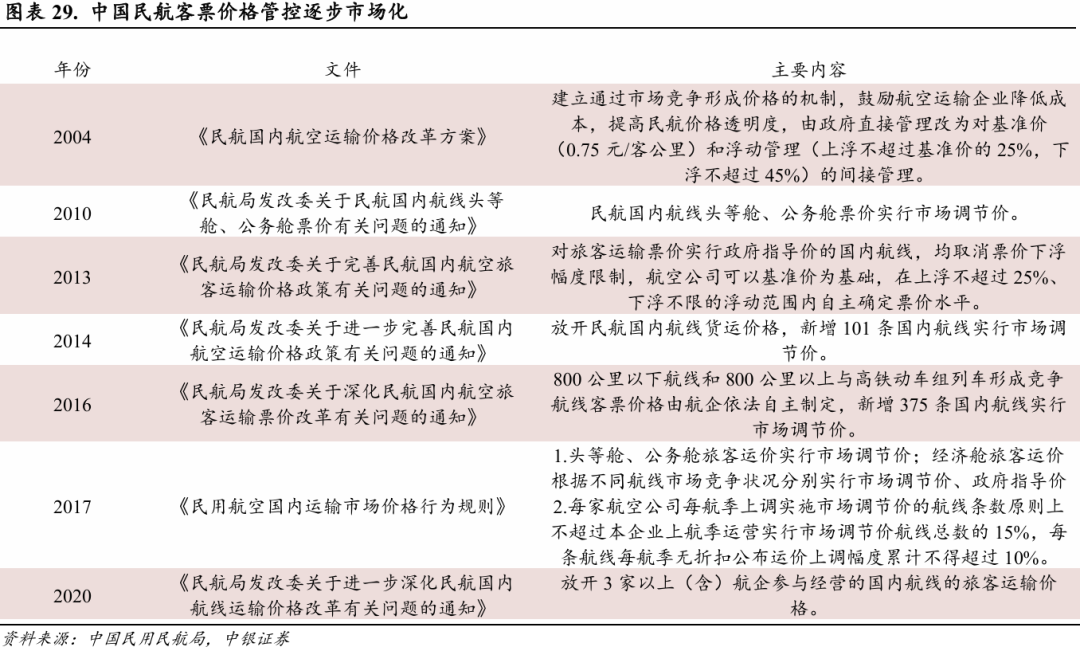

随着近20年票价改革持续推进,民航客票价格逐步市场化。我国民航国内航空运价改革始于2004年,《民航国内航空运输价格改革方案》提出,依据社会平均成本、市场供求状况、社会承受能力等确定运价基准价及浮动幅度,基准价定为0.75元/客公里,票价上浮不超过基准价的25%;下浮幅度方面,除了部分实行市场调节价及下浮幅度不限的航线外,下浮不超过基准价的45%。2010年,头等舱、公务舱票价开始实行市场调节价。2013年、2014年、2016年相继新增31、101、375条国内航线实行市场调节价。2017年末,放开5家以上(含5家)航企参与运营的国内航线实行市场调节价。2020年末,民航局继续放开3家以上(含3家)航企参与运营的国内航线运价,由航企依法自主制定,运价全面市场化已成为大趋势。

三、分析框架:周期特征明显,经济运行晴雨表指标之一

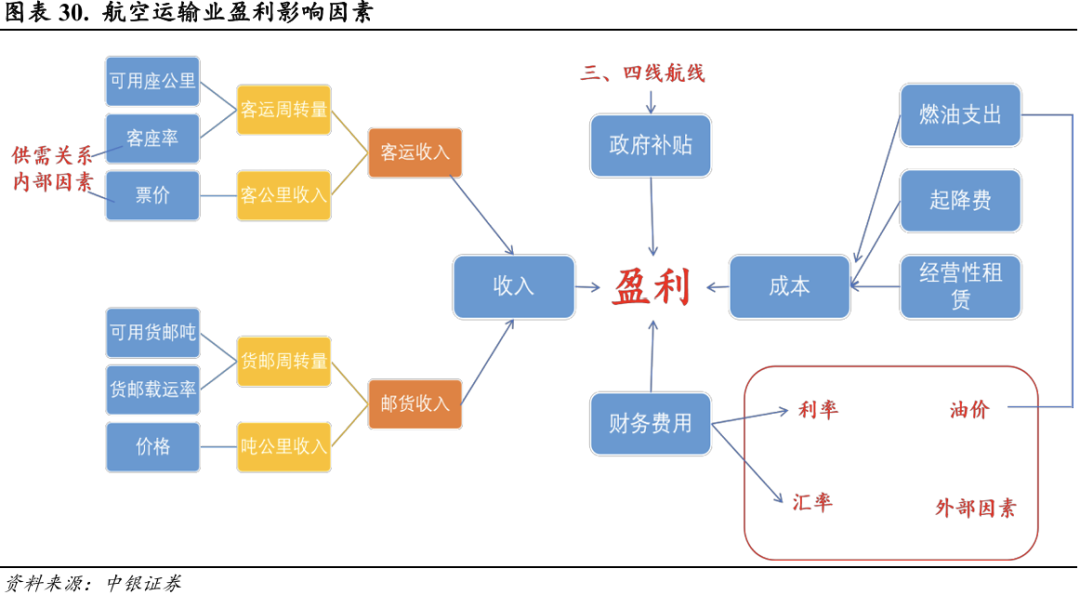

航空运输行业是一个周期性行业,是宏观经济运行晴雨表指标之一。航空运输业的收入来源于客运收入和货邮收入,主要由市场的供给与需求决定,同时受到经济形势、各国政策等方面的影响;航空业的成本分为航油成本和非油成本,主要受到油价波动和汇率波动的影响。

1

飞机供给:受多种因素影响,国际运

力复苏进程不及预期

中国民用飞机机队规模稳步增加,但疫情后机队增速呈现“下台阶式”趋势。据国家统计局数据显示,疫情前10年(2010-2019年)中国民用飞机架数增速均值为10.44%,机队规模从2010年1764架次上升至2019年3818架次。2020-2024年中国民用飞机架数增速均值降至2%,机队规模从2020年3903架次增至2024年4394架次。

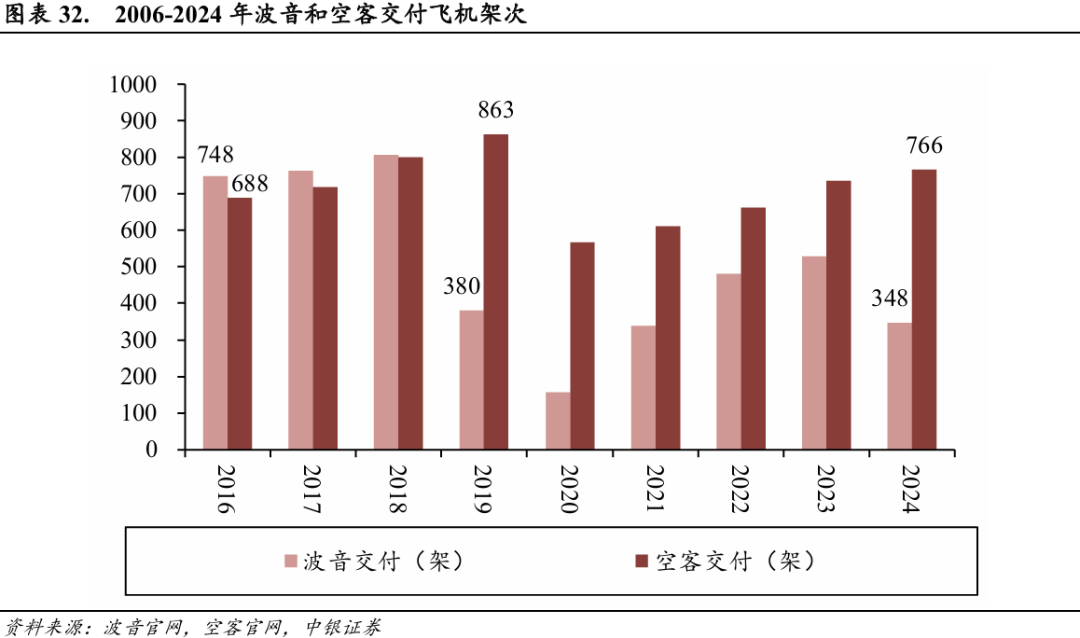

受全球供应链扰动等因素影响,主要飞机制造商订单交付能力下降。据波音和空客披露数据显示,2016-2019年,波音、空客年均交付飞机674和767架次,2020年新冠疫情发生后,飞机交付能力明显下降, 2020-2024年,波音、空客年均交付飞机371和668架次,相比2016-2019年均值下降呈现-45.0%和-13.0%。

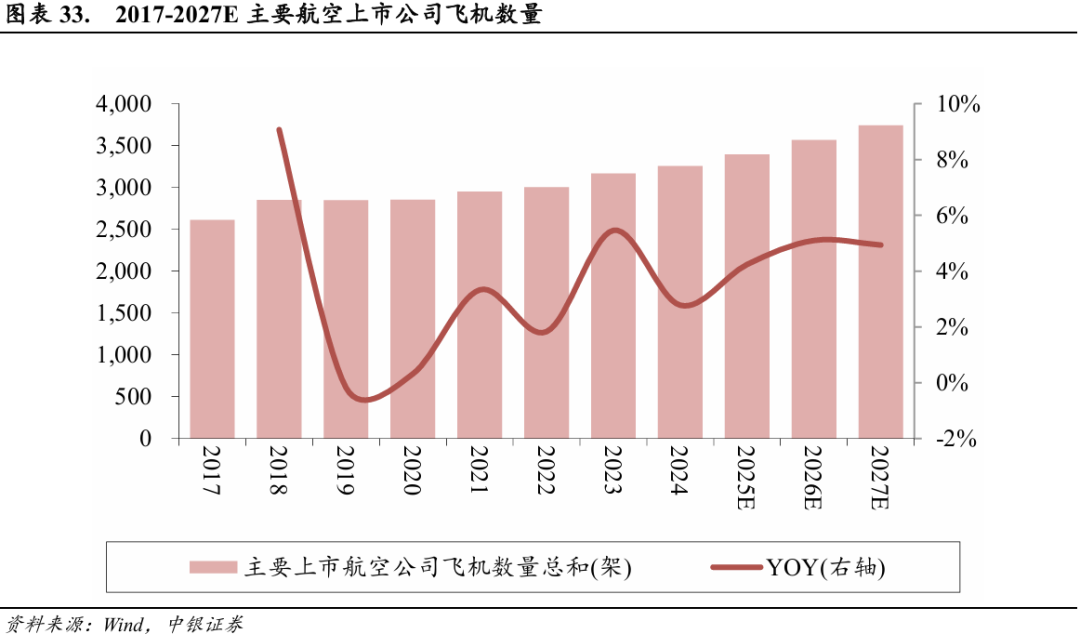

我国主要航空上市公司机队规模未来3年净引进飞机增速均值为3.72%。根据航空上市公司披露数据显示,2025-2027年净引进飞机计划为:中国国航为30、30、55架,南方航空为53、55、59架,中国东航为34、51、28架,吉祥航空为3、8、6架,春秋航空5、12、14架;海航控股2024-2026年计划累计净引入28架飞机,并计划在2027年底再引进30架C919飞机。按照上述口径测算,六家航空上市公司2025-2027年飞机机队规模预计分别3393、3566、3742架,同比 4.2%、 5.1%、4.9%。

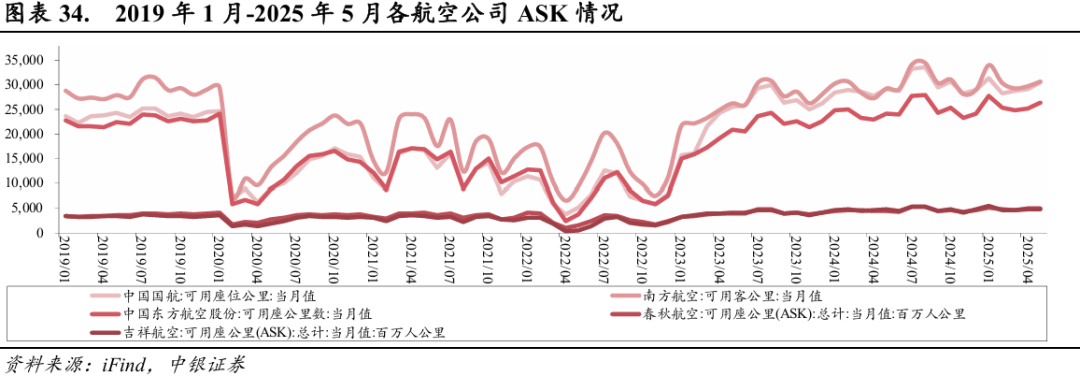

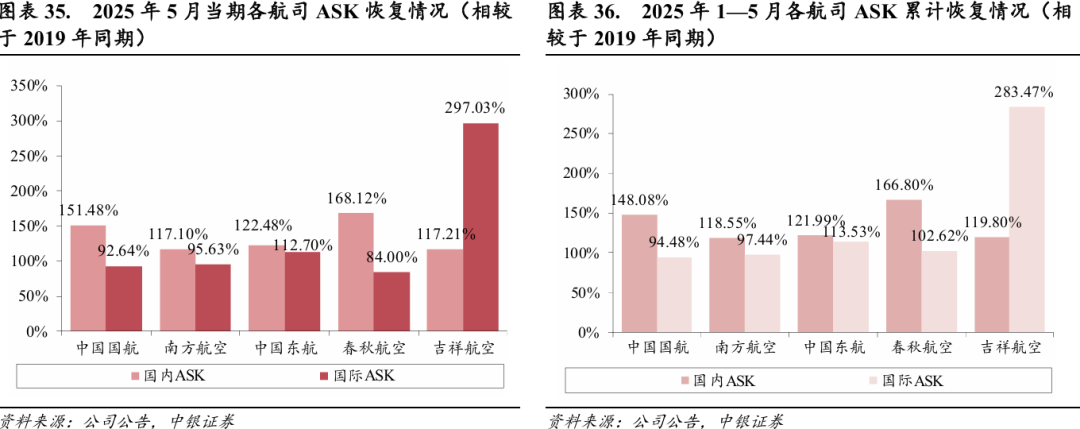

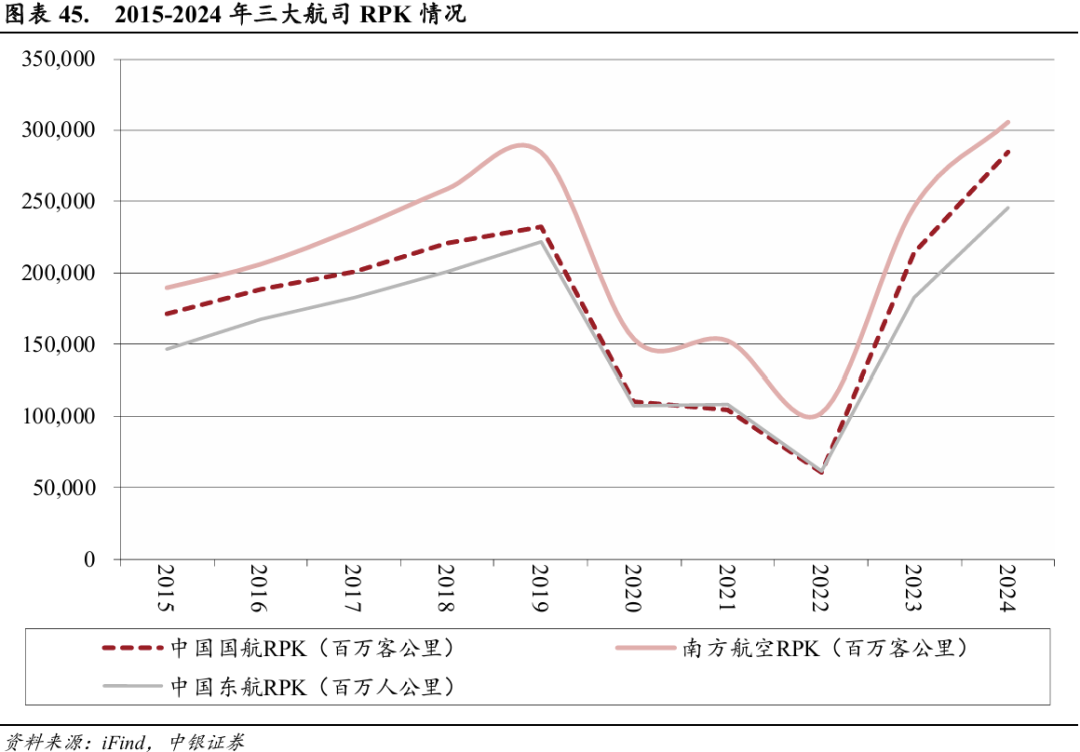

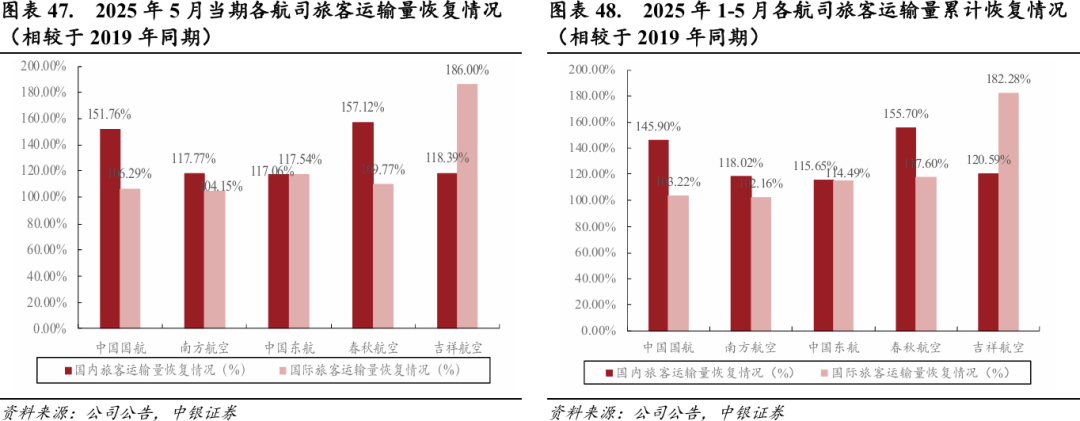

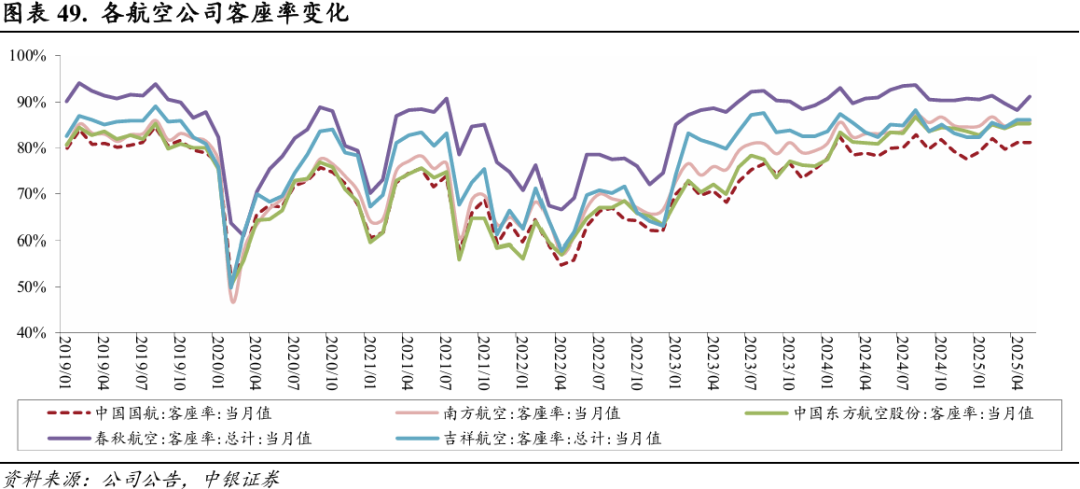

目前我国各大航司国内ASK相较于2019年有所增长,但国际ASK仍在恢复阶段。新冠疫情发生后,2020年 2 月各航空公司 ASK 断崖下降。2024年逐步恢复至疫情前。2025年1-5月国航、南航、东航、春秋、吉祥的可用座公里累计恢复到2019年同期的125.95%、111.43%、118.42%、141.79%、141.38%,春秋航空国内累计可用座公里恢复速度最快,恢复到2019年同期的166.80%;吉祥航空国际累计可用座公里恢复速度最快,恢复到2019年同期的283.47%,中国国航的国际累计可用座公里恢复速度最慢,仅恢复到2019年同期的94.48%。

2025年5月各航司国内可用座公里较2019年同期都有所增长。国航、南航、东航、春秋、吉祥的国内可用座公里分别恢复到2019年同期的151.48%、117.10%、122.48%、168.12%、297.03%;国际可用座公里吉祥航空恢复进程最快,恢复到了2019年同期的297.03%,国航、南航、东航、春秋分别恢复到2019年同期的92.64%、95.63%、112.70%、84.00%。

2

出行需求:经济稳定发展,拉动航空

需求

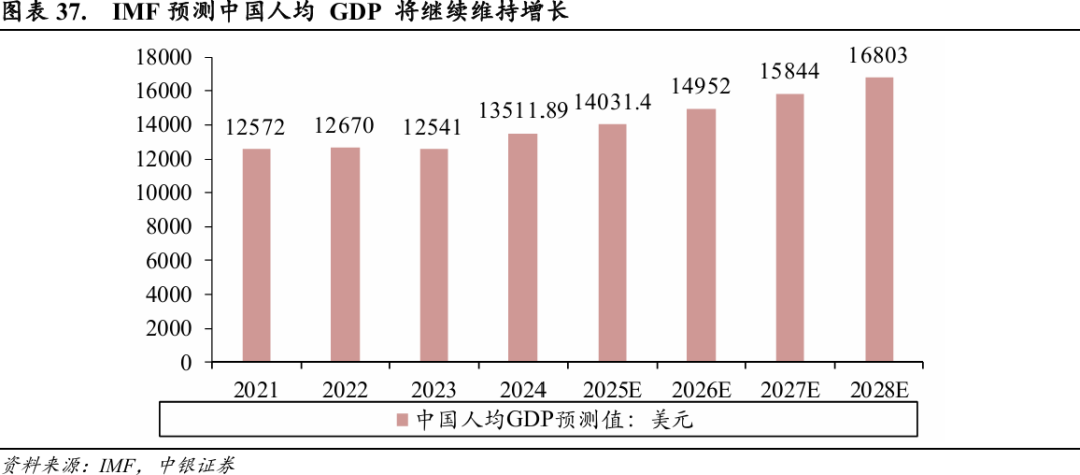

中国人均GDP稳定上升将带动民航旅客新增量。商务出行和因私出行均与经济发展相关度高,成为航空业增长动力之一。商务旅客的出行需求与宏观经济相关度高,经济周期的波动会对商务旅客航空出行需求造成影响;因私出行旅客的出行需求多来自旅游,随着人均 GDP 的不断提升,消费水平随之提升,旅游出行的人数和比例将保持稳定增长,推动航空客运需求持续上行。

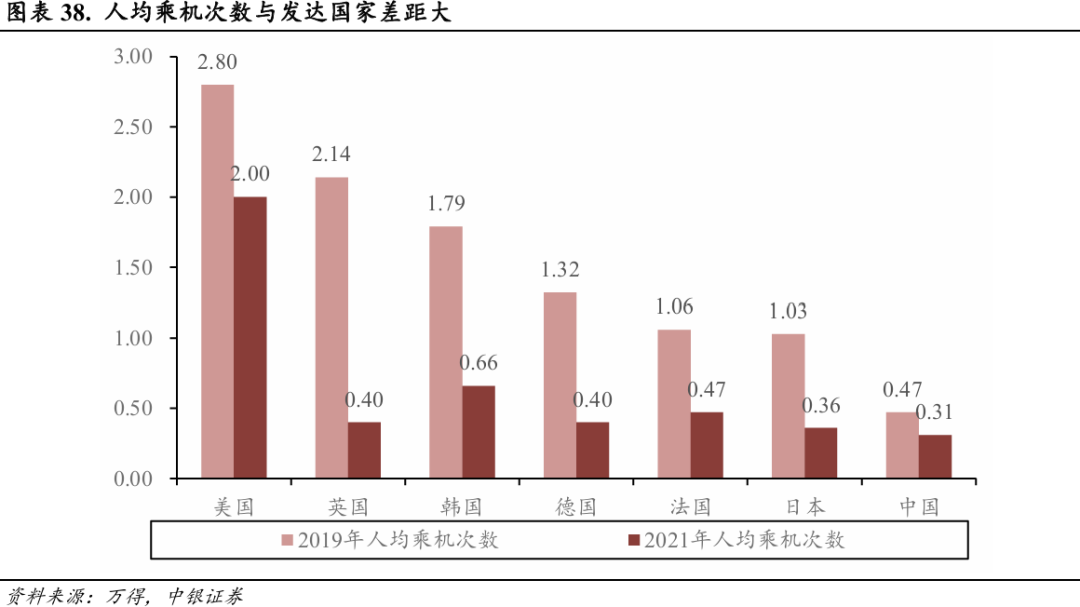

我国人均乘机次数仍有较大提升空间,航空人口规模仍将增长。2019 年国内人均乘机次数是 0.47 次,和欧美发达国家和日韩人均乘机次数相比较低,仍有较大提升空间。长期来看,随着经济的不断发展以及航空基础设施的不断完善,我们认为未来我国人均乘机次数有望继续提高,航空需求仍有较大增长空间。

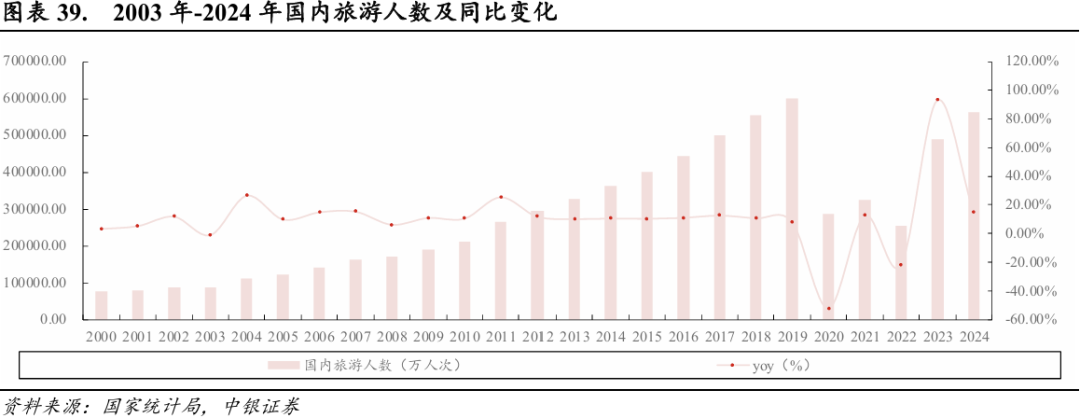

我国旅游市场持续升温,有助于拉动航空出行需求。疫情前国内旅游人次保持 10%左右的增速,体现出当前我国公众对旅行消费需求旺盛。2020-2022 年受新冠疫情影响国内旅游人数大幅下降,2023-2024年新冠疫情影响减弱,旅游市场热度回升。2024年,国内旅游人次达56.2亿人次,同比增长14.90%,基本恢复至2019年水平。中期来看,国际航线复航仍需时间,出境旅行回流给航空市场带来增量客源,中国航空业长期供需向好。

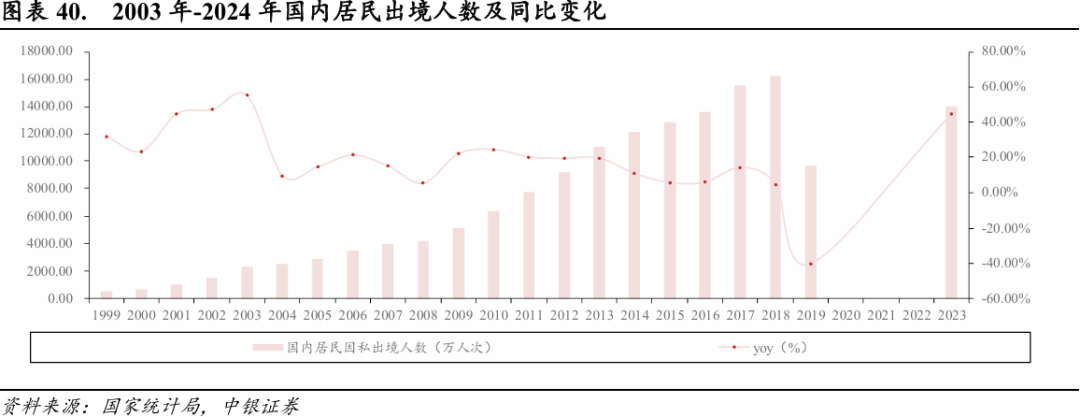

疫情前航空客运行业呈现稳健增长态势,出境人次复合增速超20%。据国家统计局数据显示,2014-2019 年民航客运量增幅均维持在 10%左右水平,5年累计同比增幅CAGR为 11.05%。疫情前我国出境人次呈现高增长趋势。根据国家统计局数据显示,2024 年我国国内居民因私出境人数为1.40亿人次,近25年复合增长率为20.16%,体现了较高的成长性。

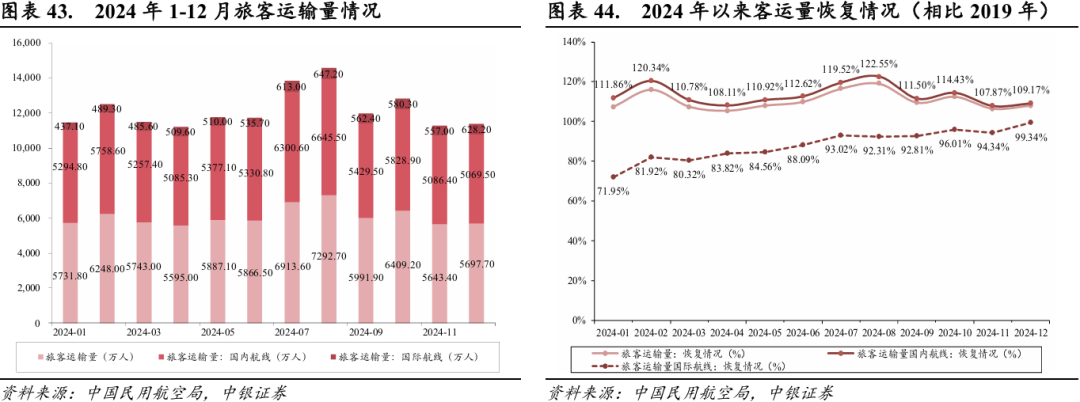

目前从结构构成看,国内航空客运需求基本恢复,国际客运需求恢复仍需时间。2024年12月,旅客运输量达5697.7万人次,恢复到2019年同期的107.99%,其中国内航线旅客运输量达5069.5万人次,恢复到2019年同期的109.17%,国际航线旅客运输量达628.2万人次,恢复到2019年同期的99.34%。2024年1-12月累计旅客运输量7.3亿人次、恢复到2019年同期的110.16%。其中,国内航线旅客运输量累计66464.4万人,恢复到2019年同期的113.49%,国际航线旅客运输量达6555.4万人次,恢复到2019年同期的88.33%。根据民航局工作报告,2025年预计完成运输总周转量 1610亿吨公里,旅客运输量 7.8 亿人次,货邮运输量950万吨。

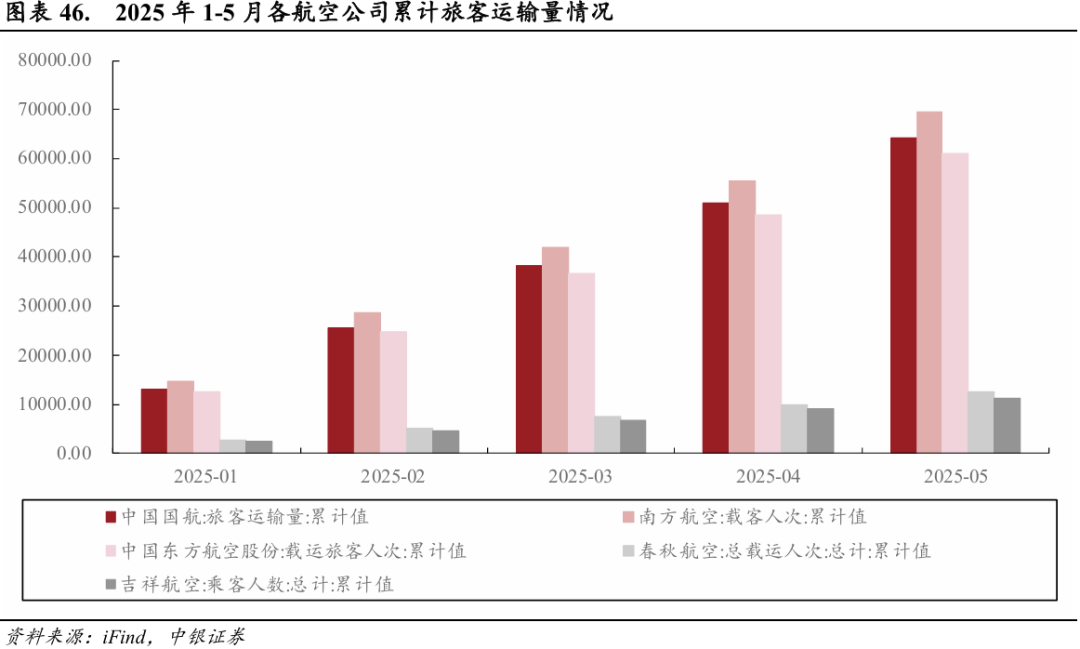

从各个航空公司的经营数据来看,春秋航空国内旅客恢复较快、吉祥航空国际旅客恢复较快。2025年1-5月国航、南航、东航、春秋、吉祥的旅客运输量累计恢复到2019年同期的136.04%、114.87%、114.68%、141.54%、126.34%,春秋航空国内累计旅客运输量恢复速度最快,较2019年同期增长55.70%;吉祥航空国际累计旅客运输量恢复速度最快,恢复到2019年同期的182.28%。

2025年5月各航司国内、国际旅客运输量较2019年同期都有所增长。国航、南航、东航、春秋、吉祥的国际旅客运输量分别恢复到2019年同期的106.29%、104.15%、117.54%、109.77%、186.00%,其中南方航空旅客恢复进程最慢、吉祥航空恢复最快。

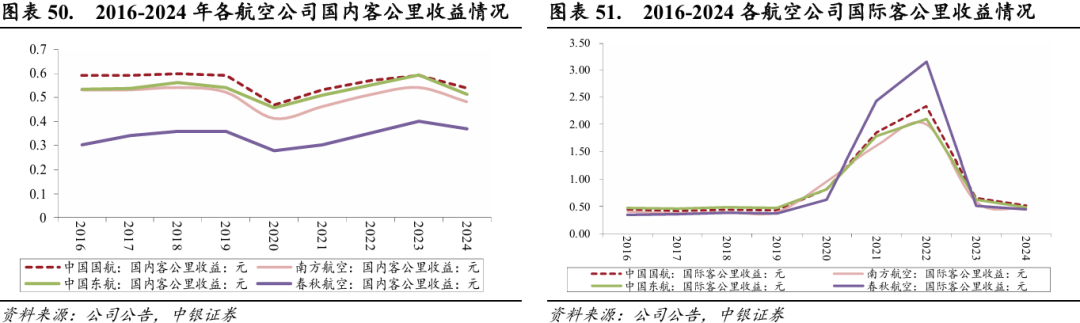

客座率基本恢复到了2019年的同期水平。截至2025年5月,国航、南航、东航、春秋、吉祥的客座率分别为81.30%、85.91%、85.39%、86.14%、91.07%,基本恢复到了2019年同期的水平,其中春秋航空的客座率最高、中国国航的客座率最低。

受疫情的影响,各航空公司的国内客公里收益在2020年达到近五年最低点。2020年国航、南航、东航、春秋的国内客公里收益分别为0.47、0.41、0.46、0.36元,随后逐步恢复;2024年国航、南航、东航、春秋的国内客公里收益分别为0.54、0.48、0.51、0.37元;2024年,国航、南航、东航、春秋的国际客公里收益分别是0.51、0.46、0.49、0.44元。

3

油汇因素:影响航空公司盈利能力

的两个重要因素

油价和汇率是影响航空公司盈利能力的两个重要因素。根据2024年南航公告显示,假定燃油的消耗量不变,平均燃油价格每上升或下降10%,将导致公司营运成本上升或下降人民币54.99亿元。假定除利率以外的其他风险变量不变,公司综合资金成本每上升(或下降)100 个基点,将导致本集团报告期内股东权益减少(或增加)人民币 2.92 亿元,净亏损增加(或减少)人民币2.92 亿元。

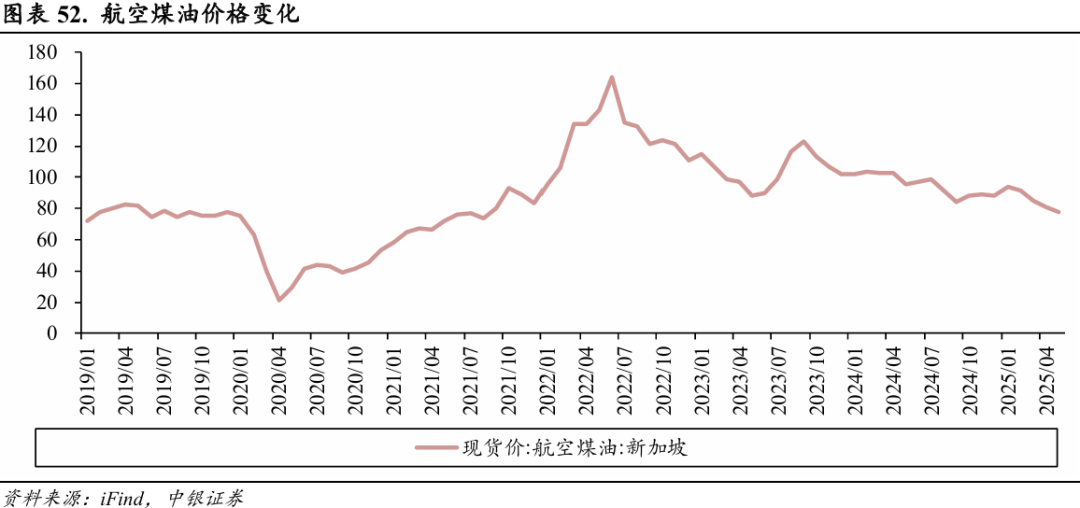

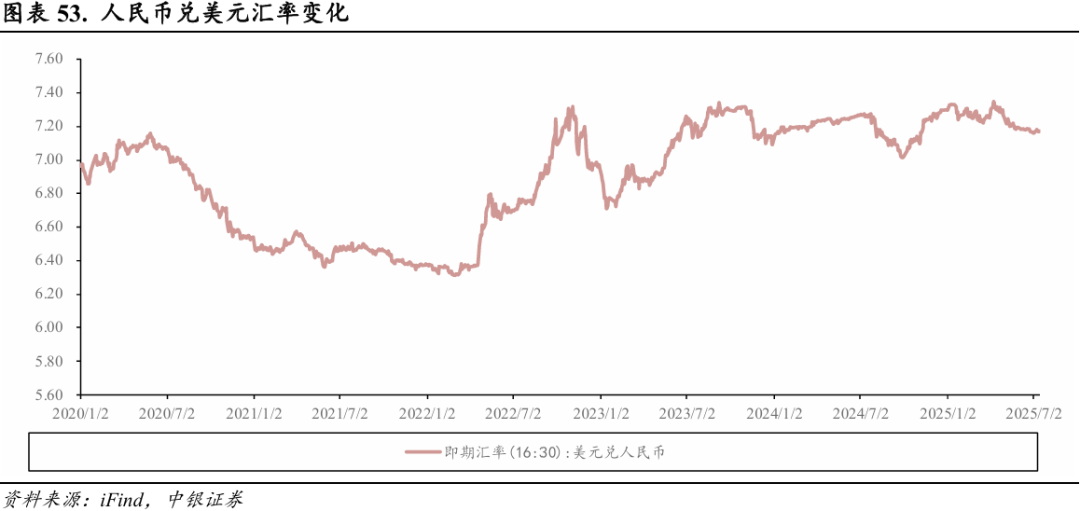

2024 年航空煤油价格、人民币汇率持续波动。2024年,全球经济复苏节奏、主要经济体货币政策博弈及地缘政治演进,推动航空煤油在供需格局中呈震荡下行趋势,2024年航空煤油均价为95.20美元/桶,同比下降9.06%,为航空公司发展带来利好趋势。人民币兑美元汇率受跨境资本流动、经济基本面等因素作用,2024年上半年人民币兑美元出现增值,对航司也造成了成本压力,但下半年人民币兑美元出现了贬值,缓解了航司的成本压力。

2025年航空煤油价格呈现下降的趋势。航油成本是航空公司的最主要成本之一,约占航空公司成本的 30%-50%左右,航空煤油价格波动直接影响航司的利润。2025年前6个月,航空煤油均价为85.67美元/桶,较去年同期下降14.8%。煤油价格下降有助于提升航空公司的盈利能力。

人民币汇率不断双向波动。根据公司2024年年报披露数据显示,假定除汇率以外的其他风险变量不变,于2024年12月31日人民币兑美元汇率每升值(或贬值)1%,将导致本集团报告期内股东权益增加(或减少)人民币289百万元,净亏损减少(或增加)人民币289百万元。2025年7月15日银行间外汇市场美元兑人民币的即期汇率为7.20元,2025年1-2月人民币汇率波动回升,进入2025年3月,人民币汇率开启连月贬值走势,在岸、离岸人民币兑美元汇率跌破7.20。从全年表现来看,人民币汇率双向波动态势不减,2025年内过去的6个月里,人民币汇率有2个月处于升值状态,4个月处于贬值状态。

风险提示

5.1行业风险

(1)经济周期性风险

航空运输业周期受宏观经济周期的影响较为明显。当经济进入上行周期时,商务往来与外贸活动开始频繁,个人消费水平提升,带动航空出行需求与货邮业务增长,促进航空业的发展;当经济增速减缓或进入下行周期时,商务活动减少,个人收支缩紧,乘客可能选择票价相对低廉的替代性交通工具出行,或者减少旅行频率,导致航空出行需求下降。

(2)季节性风险

航空运输业具有一定的季节性,受到节日、假期和学生寒暑假的影响,我国航空客运的旺季一般出现在春运和7至8月期间;除春运以外的1至3月、6月、11月、12月为淡季;4月、5月、9月、10月为平季。季节性特征使公司的客运服务收入及盈利水平随着季节的变化可能有所不同。

(3)突发事件风险

航空出行对于安全要求较高,任何重大国际纠纷、战争、恐怖事件、重大安全事故、流行性疫情、地震、雪灾、台风、火山爆发等突发性事件的发生都可能给航空运输业带来重大不利影响。

(4)竞争风险

公司面临的竞争主要来自与本公司经营相同运输航线的航空公司,对于部分短途航线,火车、长途汽车等替代性交通运输工具也会对本公司运输业务构成竞争。

5.2 经营风险

(1)航空安全风险

安全飞行是航空公司赖以生存和发展的重要基础,任何重大飞行事故或飞行事故征候都可能降低公众对本公司飞行安全的信任度,使本公司承担包括受伤及遇难旅客的索赔、受损飞机和零部件的修理费用或更换成本。

(2)航油价格波动风险

航油成本是国内航空公司营业成本中占比最大的项目,因此,航油价格波动成为影响国内航空公司利润水平的主要因素。近年来,受到世界经济、美元汇率、地缘政治与市场投机等多种因素的影响,国际原油价格经历了较大幅度的波动,航油价格也随之发生较大变动。随着国际政治与经济局势越发复杂,未来航油价格走势仍具有较大的不确定性。

(3)飞行员紧缺风险

航空运输飞机驾驶具有较高的技术性要求,飞行学员通常需经历不少于规定时间的技能培训和飞行小时积累才能成为专业的飞行员。近年来,随着各航空公司机队运力的扩张以及新航空公司的设立,民航业在短期内面临飞行员资源短缺的问题。

(4)网络、系统故障风险

公司依靠自主研发的电子商务平台实现从前端服务到后台保障的信息化运作,包括直接面向终端消费者的航空分销、订座系统,移动商务系统以及公司内部前端运行与后台保障所需的运行控制系统、结算系统和维修信息系统等。任何网络、系统故障都可能对本公司业务造成不利影响。

5.3 汇率风险

公司部分债务、资产以外币计值。在人民币汇率波动的情况下,以外币计值的资产和负债折算将产生汇兑损益,从而对本公司的财务状况和经营业绩产生一定的影响。此外,公司未来购置飞机、来源于境外的航材等采购成本也会受到汇率波动的影响。

VIP复盘网

VIP复盘网