报告摘要

2026年2月底美以联合对伊朗发动军事打击,伊朗随即关闭扼守全球能源咽喉的霍尔木兹海峡(该海峡为海湾石油唯一海上通道,2025年经由其出口石油约2000余万桶/天,占全球运输量约20%),并袭击卡塔尔核心LNG能源设施,导致中东能源航运受阻、欧洲天然气价格大幅上涨,成为扰动全球能源化工市场的黑天鹅事件。伊朗探明石油储量超2000亿桶,剩余可采储量约1580亿桶、居全球第四,占全球总储量9%,2025年原油日产量320万至330万桶、日均出口约163.2万桶,占全球石油总出口约3.8%;天然气储量约32-34万亿立方米、位居全球第二,2023年产量约270亿立方米,占全球产量6%-6.5%,但出口占比极低。此次冲突直接冲击伊朗石油、天然气、甲醇、尿素、乙烯及以色列溴素、钾肥等产品的生产与出口,造成全球供应部分紧张、价格上涨;同时卡塔尔作为全球第二大LNG出口国,其两大核心LNG设施遭袭后于3月2日全面停产并启动不可抗力,直接推动3月3日欧洲天然气价格(荷兰TTF)单日暴涨超50%,欧洲天然气成本飙升,而国内煤化工、炼化一体化、聚氨酯、氯碱、化肥等细分行业凭借成本与产能优势,或迎来盈利修复机遇,国内油气生产及化工龙头企业整体受益于行业供需格局优化。

供给端:2025年6月起化学原料及化学制品制造业固定资产投资累计转负,基础化工及多数细分领域资本开支连续多季度下滑,行业扩产周期接近尾声;“反内卷”政策致力于整治低价无序竞争、推动落后产能退出,农药、石化、有机硅、PTA聚酯等行业已跟进。预计后续化工新产能审批将趋严,高耗能、高污染、小规模落后产能加速出清。

需求端:传统需求方面,全球央行进入降息周期,叠加货币与财政政策刺激,化工传统需求有望温和复苏;新兴需求方面,新能源、AI等产业发展持续带动关键化学品与材料需求增长。

海外化工产能出清:受高能源成本、装置老化影响,2025年以来欧洲化工产能持续关停。我国化工产品销售额占全球超40%,产业链完整、全球竞争力突出,在海外产能收缩、国内需求回暖的双重驱动下,中国化工企业全球份额有望持续提升,行业过剩产能加速消化。

宏观及化工产品价格,2026年2月,我国综合PMI产出指数49.5%,环比下降0.3 pct,企业生产经营活动总体放缓;其中制造业PMI 49.0%,环比下降0.3 pct,制造业景气回落。2月28日,中国化工产品价格指数(CCPI)报4027点,环比下降2%,化工品价格呈结构性分化。

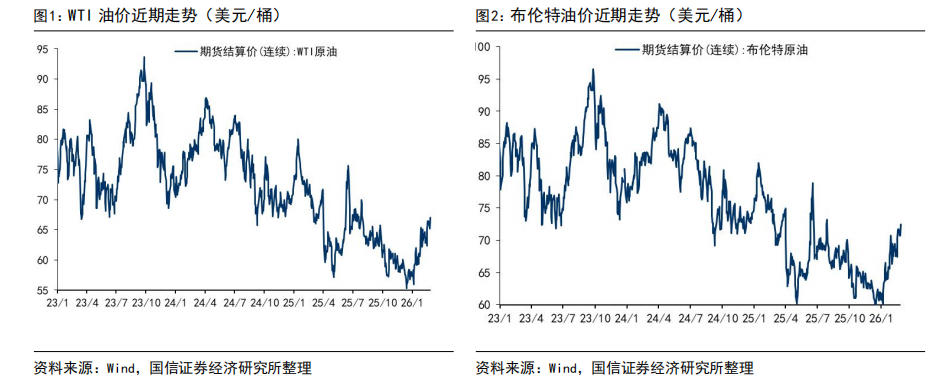

原油价格:2月底中东地缘风险急剧升级,国际油价大幅冲高后震荡上行。美伊对峙升级并爆发军事冲突、霍尔木兹海峡航运安全担忧加剧,OPEC 维持减产框架、全球原油需求预期稳步改善,以上等诸多因素叠加,使得国际油价显著上行。截至3月4日,WTI、布伦特原油期货结算价分别报74.66、81.40美元/桶,较2月末分别上涨11.4%、12.3%。

展望2026年3月,我们重点关注中东地缘政治驱动的投资方向,一方面原油价格中枢中期显著抬升,同时关注天然气价格上行对欧洲及日韩化工行业的重要影响,重点推荐油气、钾肥、氟化工、磷化工、蛋氨酸等领域投资方向。

油气:近期全球外部环境急剧变化,俄乌、美伊及美国关税政策均存在不确定性,但考虑到OPEC 较高的财政平衡油价成本,以及美国页岩油较高的新井成本,预计2026年布伦特油价中枢70-75美元/桶,WTI油价中枢65-70美元/桶。

氟化工:2026年二代制冷剂削减、三代配额延续,行业供需紧平衡、价格维持高景气;液冷产业带动氟化液需求提升,同时看好PVDF、PTFE等含氟高分子价格修复。

磷化工:储能对磷矿石需求的边际拉动效应有望增强,磷矿石价值重估且稀缺属性持续强化,中长期磷矿石价格将维持高位,

钾肥:全球钾肥行业寡头垄断,资源稀缺性突出,中长期供需格局持续优化,国际钾肥价格有望温和上行。国内钾肥存在供需缺口,对外进口依赖度较高。

蛋氨酸:欧洲蛋氨酸产能合计48万吨,占全球约20%。其生产依赖甲醇、天然气、丙烯、硫磺等原料,欧洲天然气价格大幅上涨,欧洲蛋氨酸装置竞争力显著受损,国内龙头企业优势强化。

MDI:2025年欧洲MDI产能约250万吨/年,占全球20%,部分装置老旧、开工率偏低。2025年底受原料涨价推动,多家企业已上调产品价格200-350美元/吨。若欧洲天然气价格持续走高,其MDI装置竞争力将进一步削弱,产能退出风险加大。

烯烃:截至2024年,欧洲乙烯产能2310万吨/年,占全球9.9%,装置盈利长期低迷,2024年4月以来宣布/计划关停产能达430-450万吨。欧洲乙烯以石脑油为主要原料,成本较乙烷路线高,全球竞争力偏弱,天然气价格上涨将加速其落后产能出清。

风险提示:

原材料价格波动;产品价格波动;下游需求不及预期等。

1

本月核心观点:推荐原油、天然气价格上行及地缘政治驱动的投资方向

2026年2月底美以联合对伊朗发动军事打击,伊朗随即关闭扼守全球能源咽喉的霍尔木兹海峡(该海峡为海湾石油唯一海上通道,2025年经由其出口石油约2000余万桶/天,占全球运输量约20%),并袭击卡塔尔核心LNG能源设施,导致中东能源航运受阻、欧洲天然气价格大幅上涨,成为扰动全球能源化工市场的黑天鹅事件。伊朗探明石油储量超2000亿桶,剩余可采储量约1580亿桶、居全球第四,占全球总储量9%,2025年原油日产量320万至330万桶、日均出口约163.2万桶,占全球石油总出口约3.8%;天然气储量约32-34万亿立方米、位居全球第二,2023年产量约270亿立方米,占全球产量6%-6.5%,但出口占比极低。此次冲突直接冲击伊朗石油、天然气、甲醇、尿素、乙烯及以色列溴素、钾肥等产品的生产与出口,造成全球供应部分紧张、价格上涨;同时卡塔尔作为全球第二大LNG出口国,其两大核心LNG设施遭袭后于3月2日全面停产并启动不可抗力,直接推动3月3日欧洲天然气价格(荷兰TTF)单日暴涨超50%,欧洲天然气成本飙升,而国内煤化工、炼化一体化、聚氨酯、氯碱、化肥等细分行业凭借成本与产能优势,或迎来盈利修复机遇,国内油气生产及化工龙头企业整体受益于行业供需格局优化。

供给端:2025年6月起化学原料及化学制品制造业固定资产投资累计转负,基础化工及多数细分领域资本开支连续多季度下滑,行业扩产周期接近尾声;“反内卷”政策致力于整治低价无序竞争、推动落后产能退出,农药、石化、有机硅、PTA聚酯等行业已跟进。预计后续化工新产能审批将趋严,高耗能、高污染、小规模落后产能加速出清。

需求端:传统需求方面,全球央行进入降息周期,叠加货币与财政政策刺激,化工传统需求有望温和复苏;新兴需求方面,新能源、AI等产业发展持续带动关键化学品与材料需求增长。

海外化工产能出清:受高能源成本、装置老化影响,2025年以来欧洲化工产能持续关停。我国化工产品销售额占全球超40%,产业链完整、全球竞争力突出,在海外产能收缩、国内需求回暖的双重驱动下,中国化工企业全球份额有望持续提升,行业过剩产能加速消化。

宏观及化工产品价格:2026年2月,我国综合PMI产出指数49.5%,环比下降0.3 pct,企业生产经营活动总体放缓;其中制造业PMI 49.0%,环比下降0.3 pct,制造业景气回落。2月28日,中国化工产品价格指数(CCPI)报4027点,环比下降2%,化工品价格呈结构性分化。

原油价格:2月底中东地缘风险急剧升级,国际油价大幅冲高后震荡上行。美伊对峙升级并爆发军事冲突、霍尔木兹海峡航运安全担忧加剧,OPEC 维持减产框架、全球原油需求预期稳步改善,以上等诸多因素叠加,使得国际油价显著上行。截至3月4日,WTI、布伦特原油期货结算价分别报74.66、81.40美元/桶,较2月末分别上涨11.4%、12.3%。

展望2026年3月,部分化工产品海外需求复苏,内需也有望进一步发力,我们关注中长期供需格局改善以及具有稀缺资源属性的化工品,重点推荐油气、氟化工、磷化工、钾肥等领域投资方向。

油气:近期全球外部环境急剧变化,俄乌、美伊及美国关税政策均存在不确定性,但考虑到OPEC 较高的财政平衡油价成本,以及美国页岩油较高的新井成本,预计2026年布伦特油价中枢70-75美元/桶,WTI油价中枢65-70美元/桶。

氟化工:2026年二代制冷剂削减、三代配额延续,行业供需紧平衡、价格维持高景气;液冷产业带动氟化液需求提升,同时看好PVDF、PTFE等含氟高分子价格修复。建议关注产业链完整、配额领先的氟化工龙头。

磷化工:储能对磷矿石需求的边际拉动效应有望增强,磷矿石价值重估且稀缺属性持续强化,中长期磷矿石价格将维持高位。

钾肥:公司目前拥有老挝甘蒙省263.3平方公里钾盐矿权,折纯氯化钾资源总储量约10亿吨,2025年前三季度氯化钾产量149.86万吨、销量152.43万吨。公司179#矿第二、第三个百万吨正在建设,有望于2025年投产,预计公司2025、2026年氯化钾产量分别为200万吨、400万吨,前三个百万吨完全满产有望达到500万吨产量。

蛋氨酸:欧洲蛋氨酸产能合计48万吨,占全球名义产能约20%,主要为赢创比利时16万吨固体产能、安迪苏法国8万吨固体及西班牙24万吨液体产能,2024年比利时、法国相关产品出口量分别达23.6万吨、6.3万吨。其生产依赖甲醇、天然气、丙烯、硫磺等原料,在原料及欧洲天然气价格大幅上涨背景下,欧洲蛋氨酸装置竞争力显著受损,国内龙头企业优势强化。

MDI:2025年欧洲MDI产能约250万吨/年,占全球20%,主要集中在科思创、巴斯夫、亨斯迈、万华匈牙利等基地,部分装置老旧、开工率偏低。2025年底受原料涨价推动,多家企业已上调产品价格200-350美元/吨。若欧洲天然气价格持续走高,其MDI装置竞争力将进一步削弱,产能退出风险加大。

烯烃:截至2024年,欧洲乙烯产能2310万吨/年,占全球9.9%,装置盈利长期低迷,2022年石脑油裂解利润转负,行业开工率仅70%-75%,2024年4月以来已宣布关停/计划关停产能达430-450万吨/年。欧洲乙烯以石脑油为主要原料,成本较乙烷路线高约600美元/吨,全球竞争力偏弱,天然气价格上涨将加速其落后产能出清。

2

重点行业研究

2.1 油气:受地缘政治博弈影响,2月油价大幅上涨

2月油价回顾:受地缘政治博弈影响,2月油价大幅上涨

受美伊、俄乌、委内瑞拉地缘冲突博弈影响,断供风险增加,2月油价大幅上涨。2026年2月布伦特原油期货均价为69.4美元/桶,环比上涨4.7美元/桶,月末收于72.5美元/桶;WTI原油期货均价64.4美元/桶,环比上涨4.2美元/桶,月末收于67.3美元/桶。2月上旬,美伊重启核谈判,叠加哈萨克斯坦油田及美国原油产量逐步恢复,但随后原定谈判取消,地缘风险溢价快速回归,市场在谈判消息与冲突预期之间反复博弈,国际油价区间震荡;2月中下旬,IEA下调全球石油需求预测,引发供应过剩担忧,油价大幅下探后低位整理;此后美国向伊朗附近海域增兵、伊朗举行军演,叠加美国原油库存显著下降,油价再度大幅上行;2月底,美国、以色列袭击伊朗,伊朗最高领袖哈梅内伊被袭击身亡,伊朗暂时封锁霍尔木兹海峡,油价宽幅上涨。

油价观点判断:布伦特油价中枢70-75美元/桶

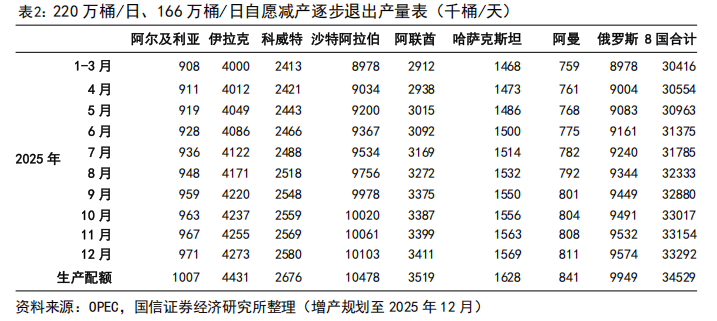

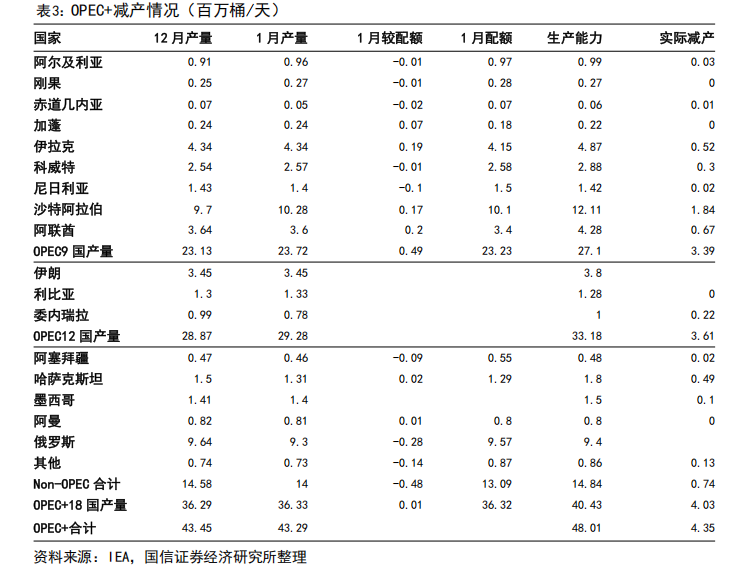

供给端:OPEC 决定于2026年4月恢复增产20.6万桶/日:2024年12月第38届OPEC 召开部长级会议,决定将200万桶/日集体减产、166万桶/日自愿减产目标延长至2026年底;将220万桶/日自愿减产延长至2025年3月底,并计划在18个月内完全退出。但OPEC 在2025年4月-9月将220万桶/日自愿减产完全退出,并在9月7日OPEC 部长级会议决定在12个月内提前解除2023年4月达成的166万桶/日自愿减产协议,10月-12月分别增产13.7万桶/日,但11月30日的OPEC 会议中,由于季节性原因,OPEC 决定暂停2026年第一季度的增产计划,在2026年3月1日的OPEC 月度会议上,OPEC 决定于2026年4月恢复增产20.6万桶/日。

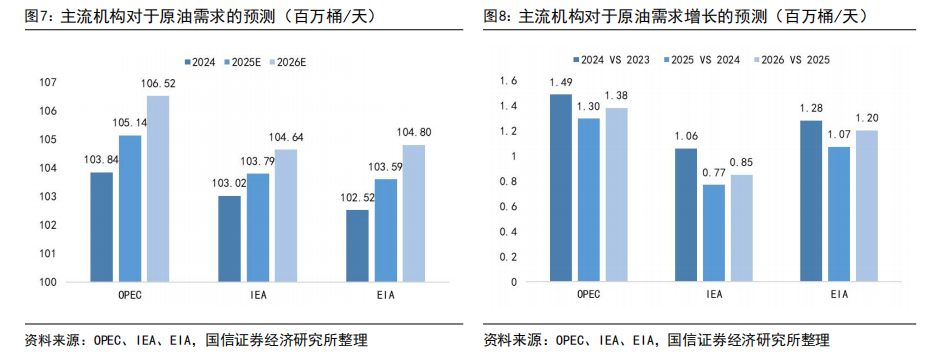

需求端:国际主要能源机构预计2026年原油需求增长85-138万桶/天,预计2027年原油需求增长128-134万桶/天:根据OPEC、IEA、EIA最新2月月报显示,2026年原油需求分别为106.52、104.64、104.80百万桶/天,分别较2025年增加138、85、120万桶/天,IEA下调2026年需求增量8万桶/日,EIA上调2026年需求增量6万桶/日;2027年OPEC、EIA预测原油需求分别为107.86、106.08,分别较2026年增加134、128万桶/天,需求增速较2026年有所增长。

2025年9月七部委联合发布《石化化工行业稳增长工作方案(2025-2026 年)》,我国炼油行业产能整体过剩,老旧装置产能庞大,老旧装置以主营炼厂居多,《方案》指出石化领域严格执行新建炼油项目产能减量置换要求,严控新增炼油产能,科学调控乙烯、对二甲苯新增产能投放节奏,叠加“反内卷”政策信号明确的推动,预计炼油炼化行业供给侧将得到有力优化。

近期,全球外部环境急剧变化,同时俄乌、美伊以及美国关税政策均存在较大不确定性,但考虑到OPEC 较高的财政平衡油价成本,以及美国页岩油较高的新井成本,预计2026年布伦特油价中枢在70-75美元/桶,WTI油价中枢在65-70美元/桶。

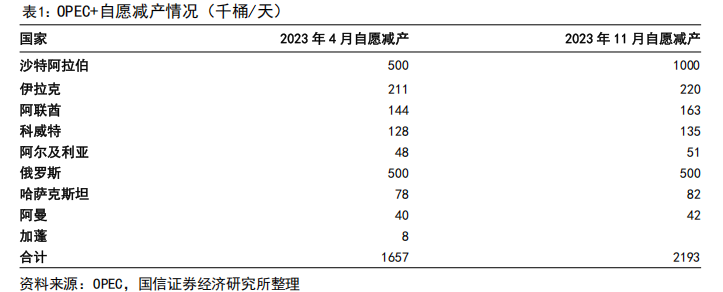

2022年以来,OPEC 合计宣布三次减产,包括一次联合减产和两次自愿减产:(1)2022年10月第33届OPEC 部长级会议,OPEC 宣布从2022年11月起联合减产200万桶/日。(2)2023年4月第48届JMMC会议,OPEC 宣布从2023年5月起自愿减产166万桶/天。(3)2023年11月第36届OPEC 部长级会议,OPEC 宣布从2024年1月起再次自愿减产220万桶/天。

2024年12月第38届OPEC 召开部长级会议决定将200万桶/日集体减产、166万桶/日自愿减产目标延长至2026年底。将220万桶/日自愿减产计划延长2025年3月底,随后这部分220万桶/日的自愿减产将和阿联酋增加的30万桶/日产量将从2025年4月至2026年9月底,18个月时间内逐步恢复。

2023年11月达成的220万桶/日自愿减产已经完全退出:但4月3日OPEC 意外宣布实施超预期的石油增产计划,5月增产幅度扩充至约原计划3倍的41.1万桶/日;5月3日宣布6月延续41.1万桶/日的增产措施,5月28日宣布7月延续增产41.1万桶/日,7月5日宣布8月加速增产54.8万桶/日,8月3日宣布9月延续增产54.8万桶/日。因此截止2025年9月,2023年11月达成的220万桶/日自愿减产已经完全退出。

2023年4月达成的166万桶/日自愿减产正在退出:9月7日OPEC 部长级会议决定,10月起增产13.7万桶/日,旨在逐步解除2023年4月达成的166万桶/日减产协议,部分成员国更新补偿减产计划,削减2025年减产规模但强化2026年减产约束。2025年10月-12月分别增产13.7万桶/日,但11月30日的OPEC 会议中,由于季节性原因,OPEC 决定暂停2026年第一季度的增产计划。在2026年3月1日的OPEC 月度会议上,OPEC 决定于2026年4月恢复增产20.6万桶/日。

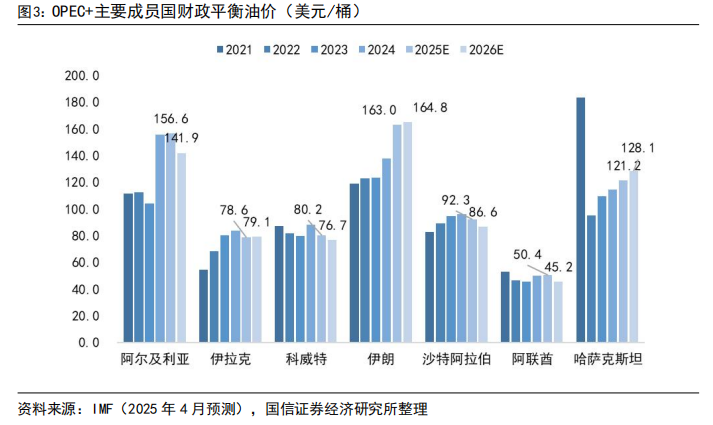

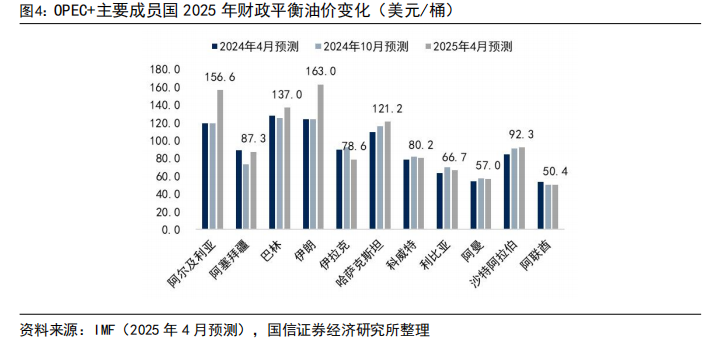

沙特阿拉伯、伊朗、伊拉克、科威特、哈萨克斯坦、阿尔及利亚的石油液体合计产量占全球的25%左右,2025年4月IMF预测其2025年财政平衡油价分别为92.3、163.0、78.6、80.2、121.2、156.6美元/桶,较2024年10月IMF预测数据分别 1.4、 38.9、-13.8、-1.6、 5.3、 37.6美元/桶。

根据IEA最新发布的月度报告统计,2026年1月OPEC 产量为4329万桶/天,已经减产435万桶/天,沙特、俄罗斯产量分别为1028、930万桶/天。

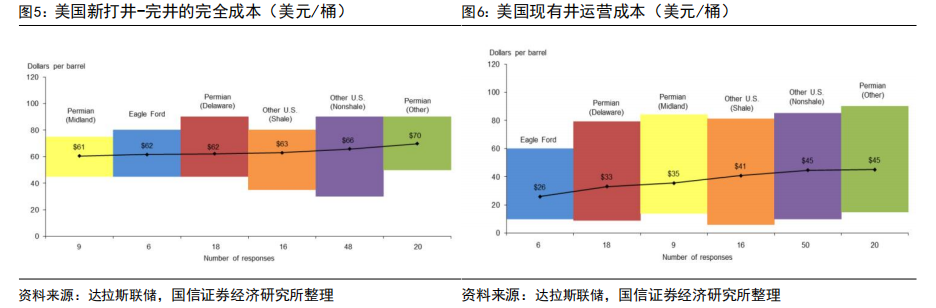

在页岩油资本开支方面,根据达拉斯联储2025年第一季度对页岩油企业的调查问卷结果来看,美国页岩油盆地现有油井运营成本处于26-45美元/桶,平均价格为41美元/桶,较2024年第一季度的39美元/桶增加2美元/桶。其中大型公司(原油产量达到或超过10000桶/天)油井运营费用为31美元/桶,小型企业(日产量低于10000桶/天)则为44美元/桶。

美国页岩油盆地新打井-完井成本处于61-70美元/桶区间,从全样本统计来看,企业实现盈利性钻探的平均成本为65美元/桶,较2024年第一季度的64美元/桶增加1美元/桶,如二叠纪盆地的盈亏平衡油价为65美元/桶,较2024年第一季度持平。其中大型公司盈亏平衡油价为61美元/桶,较2024年第一季度增加3美元/桶,而小型公司盈亏平衡油价为66美元/桶,较2024年第一季度降低1美元/桶。

美国页岩油企业钻探成本上升的主要原因为政治法规所致,根据《通胀削减法案》,针对油气开采环节的甲烷排放从2024年起收费900美元/吨,2025年提高至1200美元/吨。在特朗普新一任期中,或将在勘探开采、环保费用补贴、税收等多方面降低原油开采成本,但我们认为美国页岩油厂商的生产经营决策,或为被动接受油价的结果,而非主动干预油价的因素,因此低油价下资本开支意愿较低,不具备大幅增产的条件。

我们认为美国页岩油厂商的生产经营决策,或为被动接受油价的结果,而非主动干预油价的因素,因此低油价下资本开支意愿较低,并不具备大幅增产的条件。

需求端:国际主要能源机构预计2026年原油需求增长85-138万桶/天,预计2027年原油需求增长128-134万桶/天:根据OPEC、IEA、EIA最新2月月报显示,2026年原油需求分别为106.52、104.64、104.80百万桶/天,分别较2025年增加138、85、120万桶/天,IEA下调2026年需求增量8万桶/日,EIA上调2026年需求增量6万桶/日;2027年OPEC、EIA预测原油需求分别为107.86、106.08,分别较2026年增加134、128万桶/天,需求增速较2026年有所增长

近期,全球外部环境急剧变化,同时俄乌、美伊以及美国关税政策均存在较大不确定性,但考虑到OPEC 较高的财政平衡油价成本,以及美国页岩油较高的新井成本,预计2026年布伦特油价中枢在70-75美元/桶,WTI油价中枢在65-70美元/桶。

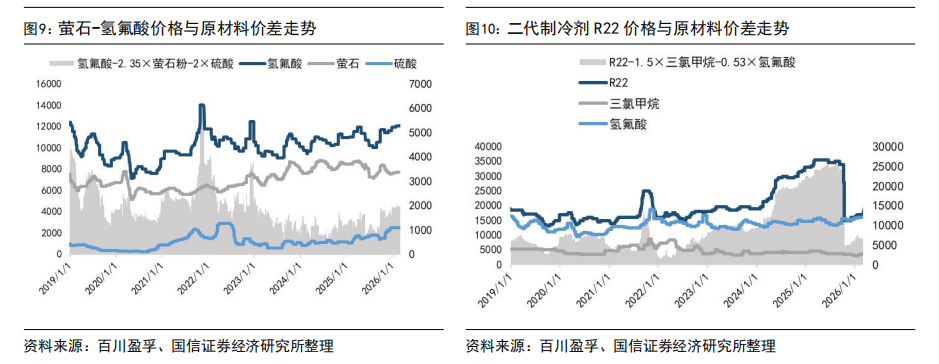

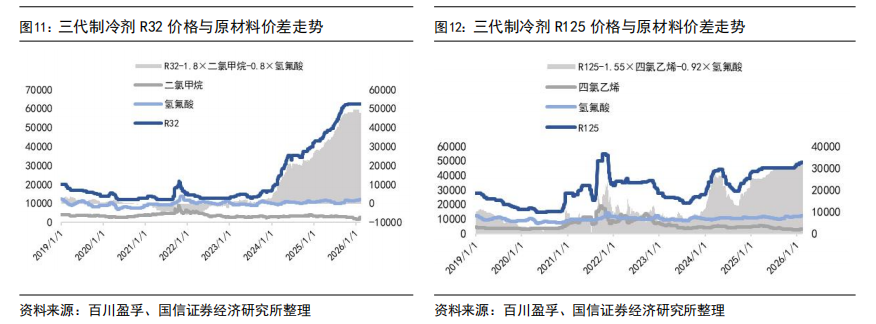

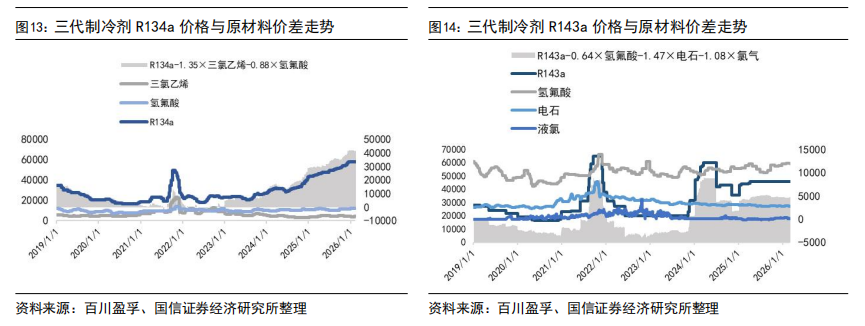

2.2 氟化工:二季度空调排产同比增速转正,主流制冷剂价格上涨

制冷剂价格走势:

2025年,受供给端配额政策强约束持续,主流制冷剂产品价格逐步统一,并迎来持续上涨。二季度受夏季高温天气驱动,制冷剂消费进入传动旺季,在低库存背景下交易活跃度逐步提升。三季度,制冷剂市场零售层面陆续上行,海外出口环比持续转暖,助推国内市场惜售心态行业协同,HFCs的“刚需消费”的功能性制剂属性和全球“特许经营 ”商业模式的“基因 ”正逐步形成。

2026年一季度主流制冷剂长协价格持续上涨。据卓创资讯,R32长协价格为6.12万元/吨(承兑),环比2025年四季度价格上涨1000元/吨,涨幅1.66%;R410A长协价格为5.51万元/吨(承兑),环比2025年四季度上涨1900元/吨,涨幅3.57%。卓创资讯预计往后一周R32价格区间约6.25-6.35万元/吨,R410a往后一周价格区间约5.6-5.75万元/吨,R134a往后一周价格区间约5.8-5.9万元/吨。

最新价格方面,据氟务在线、卓创资讯,截至2026年2月28日,R22企业报价维持在1.7万元/吨左右。R32报价上涨500元至6.15-6.25万元/吨,乳源东阳光报价上涨至6.35万元/吨。R125报价上涨5000元至5.1-5.6万元/吨,R125货源紧张,企业多用于自身混配使用;R410a、R404、R507跟涨1500、1000、1000元至5.6万元、4.95万元、4.95万元,乳源东阳光R410a报价至5.8万元/吨。R134a报价上涨2000元至5.8万元/吨,乳源东阳光报价6.1万元/吨,部分车企长协定价已突破6.2万元/吨,高价锚定市场预期,2026年市场有望高开高走。

总结来看,内贸价格方面,根据百川盈孚、卓创咨询,本月R22报价1.7万元/吨;R134a报价维持5.8万元/吨;R125报价提升500元至4.9万元/吨;R32报价维持6.25万元/吨;R410a报价提升1500元维持5.6万元/吨;R152a报价维持2.85万元/吨;R142b维持报价2.85万元/吨;R143a报价提升1000元至4.7万元/吨。

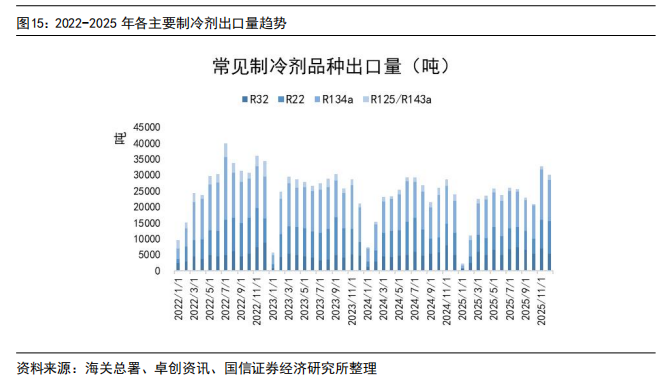

制冷剂出口数据跟踪

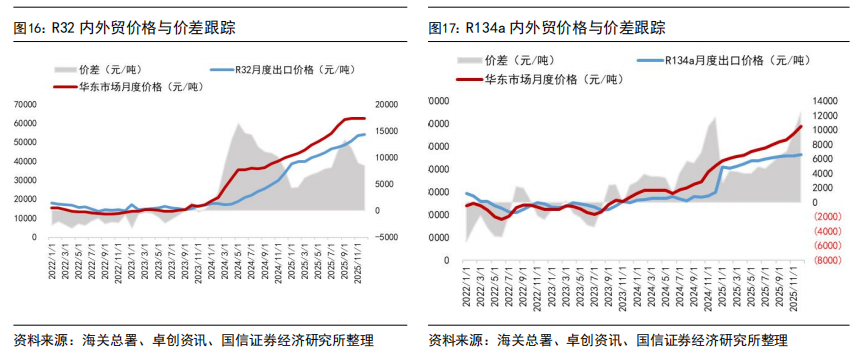

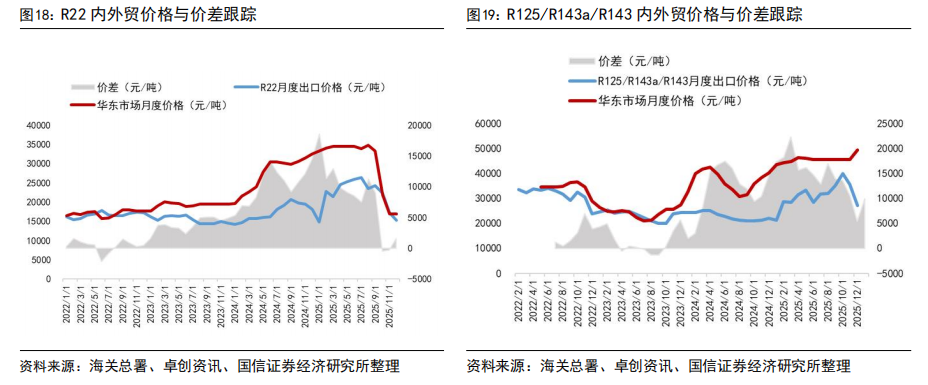

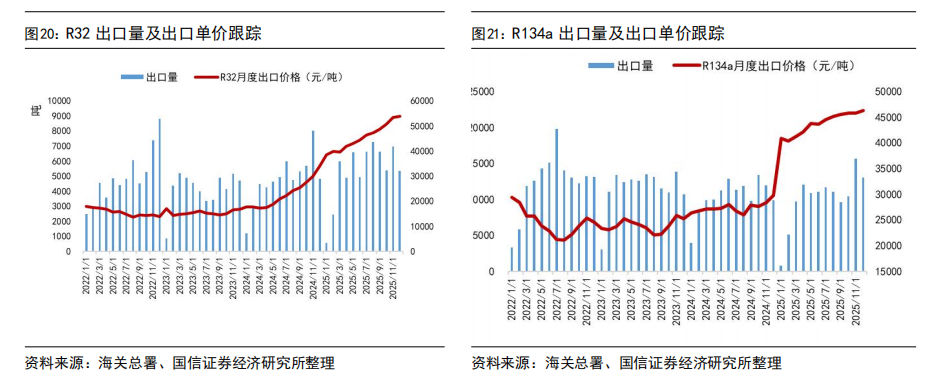

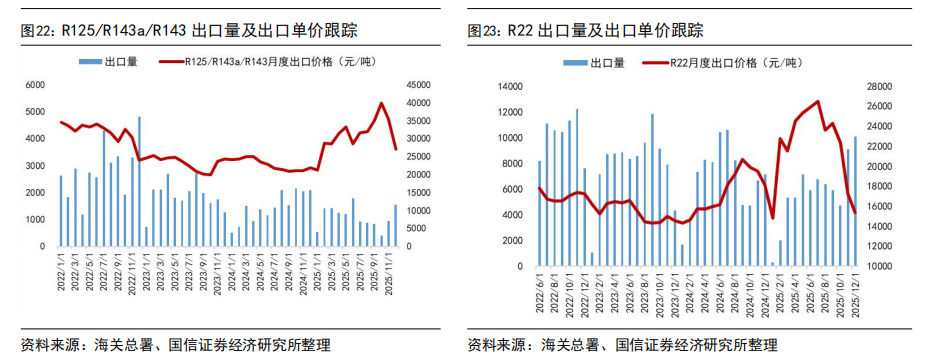

2025年,R22出口6.9万吨,同比下降15%;R32出口6.38万吨,同比增长12%;R134a出口12.11万吨,同比下降3%;R125总出口6.23万吨,同比下降23%。从出口数据来看,制冷剂海外需求持续增长以R32为主,R22受配额削减影响,同比下滑为正常趋势。从12月数据来看:R22同比增长43%,R32同比增长11%,R134a同比增长32%,R125同比下滑7%。

出口价格方面,截至2025年12月出口均价,R125、R32、R134a等产品外贸价格受海关出关、船运周期等因素影响,与内贸月度价格存在一定时滞,但国内外价格已实现趋同。具体来看,2025年12月R32出口均价为54047元/吨,R22出口均价为15358元/吨,R134a出口均价为46343元/吨,R125/R143系列出口均价为22412元/吨。

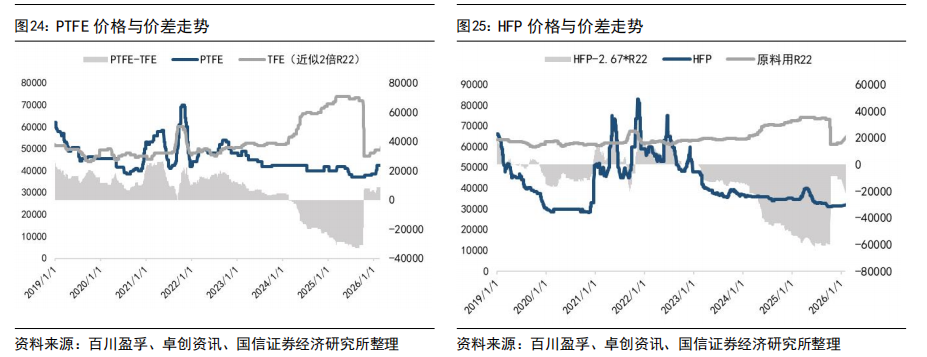

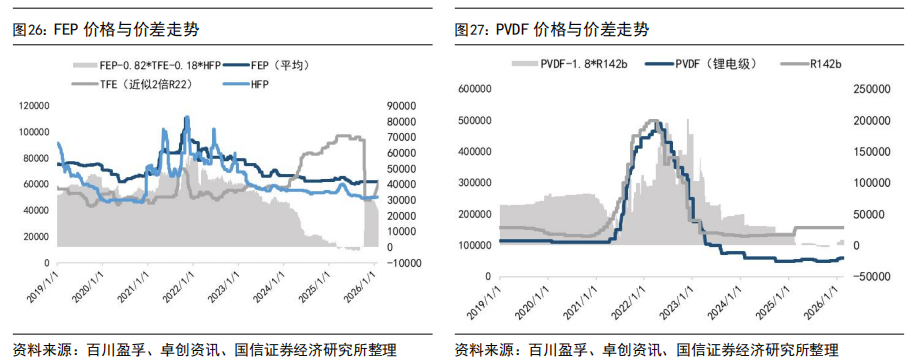

关注成本支撑、供需改善背景下含氟聚合物价格上涨

含氟聚合物是重要的新材料高端制造、国产替代的发展方向,在工业建筑、石油化学、汽车工业、航天工业等有广泛的应用。

含氟聚合物四大主要品种PTFE、PVDF、FEP、FKM,近两年供给端持续性增加,需求增速不及供给增量,而出现失衡状态。本月随着原材料价格上行,氟聚合物涨价氛围延续。

(1)PTFE方面,部分产品报价陆续上调。供应方面,添加剂等成本持续走高,叠加春节前后行业开工率偏低、部分装置减产,导致市场整体供应收缩。需求端下游采购情绪谨慎,实际需求尚未明显释放。截至2026年2月28日,悬浮中粒售价4.2-4.5万元/吨,悬浮细粉4.5-4.8万元/吨,分散树脂4.5-4.7万元/吨,分散乳液2.9-3.0万元/吨。

(2)PVDF方面,节后延续挺价态势。当前企业库存低位对价格形成支撑,采购方多持观望态度,市场继续呈现供需博弈格局,成交价格逐步向报价靠拢。截至2026年2月28日,涂料级PVDF主流报价为5.4-6.0万元/吨,制品级主流报价5.5-6.0万元/吨,锂电级主流报价为5.0-6.0万元/吨。

(3)FEP方面,市场延续节前挺价氛围,不同牌号报价涨幅不一,整体重心有所上移。受节前装置集中检修及原料价格波动影响,现货供应趋于紧张,生产企业挺价心态增强。截至2026年2月28日,当前挤出料主流报价为5.0-5.2万元/吨,模压料报价为6.0-6.5万元/吨。

2.3 磷化工:磷矿石稀缺属性持续强化,储能驱动需求上行

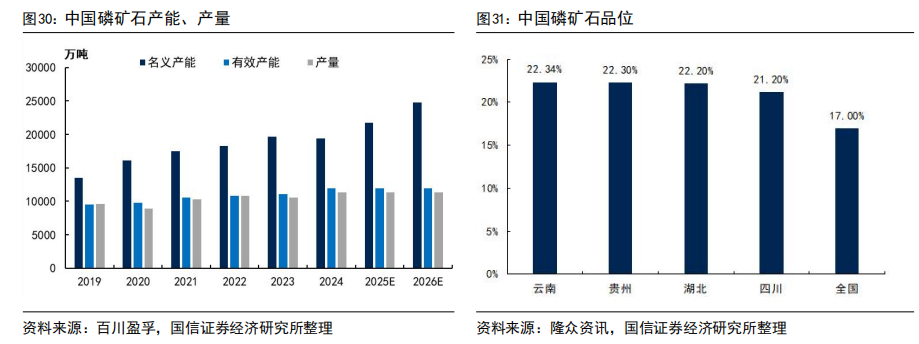

磷矿资源禀赋差、环保约束强,导致国内供给持续趋紧。我国磷矿资源呈现富矿稀缺、贫矿居多、品位偏低、伴生复杂等显著特点。2005-2016年开采量快速扩张,但2016年长江大保护上升为国家战略后,沿线磷矿及磷化工企业整治力度加大,全国磷矿石产量在2017-2020年连续下滑;2021-2024年虽略有回升,但受多年高强度开采影响,富矿资源加速枯竭,整体品位持续下降。叠加环保督查与安全生产政策趋严,如2022年国家矿山安监局推动部分安全生产不达标中小产能退出,磷矿山开工率长期低位运行,供给端刚性约束日益凸显。

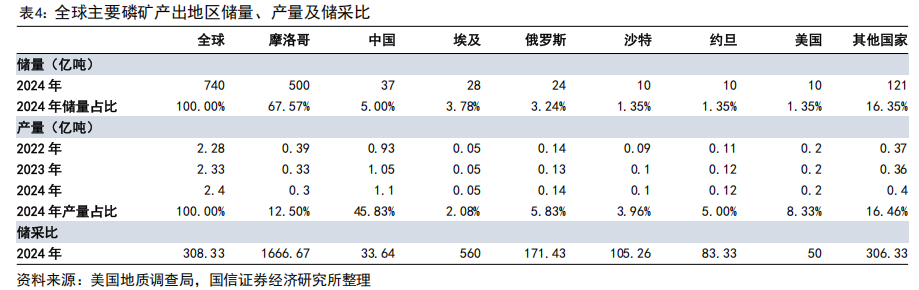

中国以全球5%储量支撑近半产量,资源保障压力突出,稀缺属性持续强化。中国磷矿石以全球约5%的储量贡献了全球45.8%的产量,储采比仅为33.6,远低于摩洛哥的1667,资源透支严重。据美国地质调查局数据,2024年全球磷矿储量740亿吨,其中摩洛哥占67.6%(500亿吨),但其因基础化工产业薄弱,产量仅占全球12.5%;而中国储量仅37亿吨,却年产超1.1亿吨,且整体品位仅17%,可采储量平均品位亦不足23%,显著低于全球30%的平均水平。在新能源需求大增与国内供给增长受限的双重作用下,磷矿石稀缺性不断强化,预计价格中枢将长期维持高位。

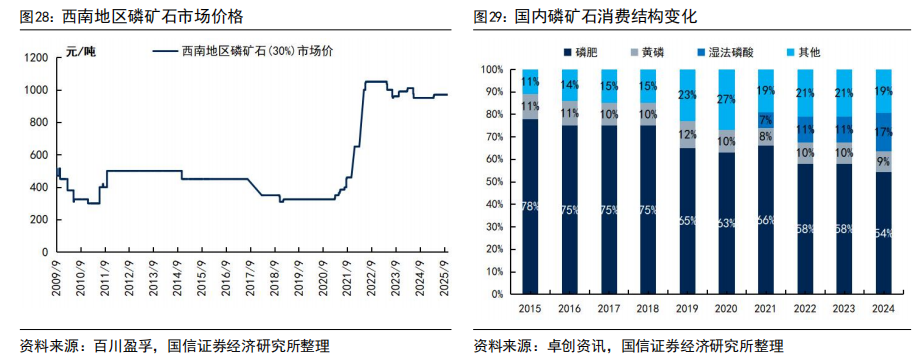

磷矿石消费结构持续演变,新能源驱动需求增量。近年来,我国磷矿石消费结构发生显著变化,传统农业需求仍为刚性支撑,但占比逐年下降。2015年磷肥占磷矿石消费总量的78%,至2024年已降至54%,反映出“减肥增效”政策与化肥使用效率提升对农业用矿的抑制;与此同时,以湿法磷酸为代表的新能源材料应用快速崛起,其消费占比从2021年的7%跃升至2024年的17%,成为磷矿石边际需求增长的核心驱动力。该部分主要用于生产磷酸铁、磷酸铁锂等新能源材料,受益于新能源汽车和储能市场的爆发式发展,带动对高品位、可净化磷矿的需求激增。黄磷消费占比稳定在8%-11%之间,其他用途(如氟化工、水处理)也逐步拓展。

供需紧平衡格局延续,价格中枢长期高位运行。尽管磷矿石表观消费量持续增长,但国内供给端受限因素叠加,难以匹配需求扩张。一方面,富矿资源枯竭、平均品位下降、开采难度加大导致成本上升;另一方面,环保整治、安全生产监管趋严(如长江大保护、矿山安全整治)推动大量中小产能退出,有效供给收缩。虽然未来三年有部分新矿山投产,但由于项目审批周期长、建设延期普遍、跨区域运输限制以及优质矿权稀缺,新增产能释放缓慢且有限。综合来看,2026年前后国内磷矿石供需仍将维持紧平衡状态。叠加西南地区30%品位磷矿石市场价格自2021年上半年的不足400元/吨飙升至1000元/吨以上,并长期在高位震荡运行超三年,资源稀缺属性凸显,磷矿石中长期价格中枢有望维持在较高水平。

磷矿石产量创六年新高,但有效供给仍受制于结构性瓶颈。据百川盈孚,2020-2024年,我国磷矿石名义产能由1.61亿吨增至1.94亿吨,但实际供给能力远低于账面水平。2024年全国产量达1.14亿吨,为2018年以来最高值;表观消费量同步攀升至1.19亿吨,同比增长11.4%,部分受益于磷酸铁锂等新能源材料需求快速扩张。然而,据百川盈孚统计,当前有效产能仅约1.19亿吨/年,与1.94亿吨的名义产能之间存在高达0.75亿吨的闲置差额,反映大量产能因环保约束、矿权审批滞后、品位过低或缺乏配套加工能力而难以释放。行业集中度低,生产企业约273家,CR8仅33.4%,以及中小矿山开工受限,进一步制约供给弹性。

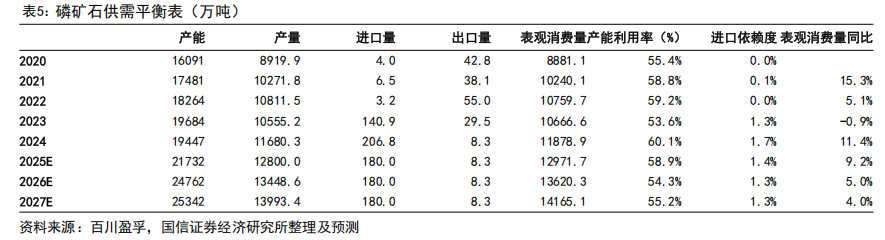

新增产能落地率或较为有限,进口难改紧平衡格局。尽管2025-2027年规划新增名义产能合计达0.59亿吨,但结合历史经验及当前政策环境、矿山开采难度及品位限制等情况,预计实际有效新增产能落地比例可能不足40%,即三年仅约0.24亿吨以内能形成真实供应。与此同时,进口虽在2024年增至207万吨(同比 46.8%),但占消费比重仍低于2%,且受内陆主产区运输成本制约,进口矿难以形成有效补充。综合来看,2025-2027年磷矿石表观消费量或将稳步升至1.42亿吨,而有效供给增速有限,供需紧平衡格局和价格高位运行态势有望持续。

新能源车与储能双轮驱动,贡献磷矿石重要下游增量。近些年来,在国内相关政策支持、锂电技术进步、消费者对新能源汽车接受程度提高等背景下,我国新能源汽车产业快速发展,据国家统计局数据,截至2025年10月底,我国汽车产量2287万辆,其中新能源汽车产量1080万辆,占比47%。2024年我国磷酸铁锂电池在动力电池领域市占率达68%;凭借高温下结构稳定、安全性高、循环寿命不低于15年等优势,磷酸铁锂电池在储能领域占据垄断地位。受益于新能源汽车市场快速增长与储能领域持续扩展,我国锂电池产量规模不断扩大,带动磷酸铁锂正极材料出货量大幅攀升,根据则言咨询数据,2024年出货量达244.5万吨,同比增长54.1%,较2020年的16.35万吨增长超14.95倍。

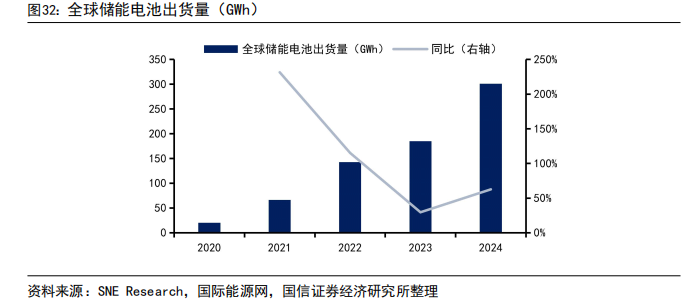

储能电芯出货高增,2026年或将迈向800GWh新台阶。2020-2024年全球储能电池出货量呈现爆发式增长态势,出货量从2020年的20 GWh提升至2024年的301 GWh,4年间规模扩张超15倍,年复合增速超100%。2024年全球动力电池及储能电池总出货量达1299 GWh,同比增长24%,其中储能电池贡献了核心增量,从2023年185 GWh升至2024年301 GWh,同比增62.7%。根据InfoLink全球储能供应链数据库数据显示,2025年前三季度全球储能电芯出货量已达410.45 GWh,同比大幅增长98.5%。其中第三季度表现尤为强劲,受益于海内外市场需求同步释放,电芯企业普遍实现满产满销,单季出货量达170.24 GWh,创下历史新高。需求端的快速放量已推动市场由此前的产能过剩转向阶段性紧平衡,部分厂商开始释放涨价信号。基于当前排产与订单情况,InfoLink预计2025年全年全球储能电芯出货量将超过560 GWh,并有望逼近600 GWh。展望2026年,全球储能需求仍将持续多点发力,而新增产能主要集中在下半年释放,整体供需或呈现上半年偏紧、下半年逐步宽松的格局。综合各厂商出货指引及区域项目落地进度,InfoLink初步预测2026年全球储能电芯出货量将接近800 GWh,行业仍将保持中高速成长态势。

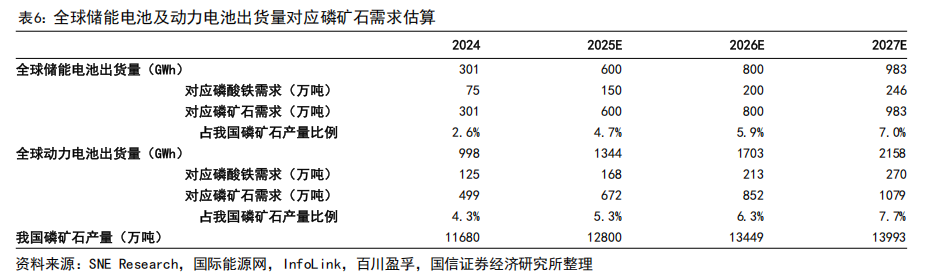

在全球储能产业加速扩张的背景下,磷酸铁锂对上游磷资源的需求持续提升。我们假设全球储能电池和动力电池中采用磷酸铁锂技术路线的比例分别为100%和50%。按行业经验值,每GWh磷酸铁锂电池约消耗0.25万吨磷酸铁(FePO4),使用4吨磷矿石/吨磷酸铁的单耗,推算对应的磷矿资源需求。参考InfoLink对储能电池出货量的预测(2025/2026年约600/800 GWh),SNE Research公布2025年前三季度全球动力电池总装车量约同比增长34.7%,以及弗若斯特沙利文对全球动力/储能电池行业2025-2029年的预测复合增速分别为26.7%/22.9%,假设全球储能电池出货量在2025-2027年分别增至600/800/983 GWh,对应磷矿石需求将升至600/800/983万吨,占我国磷矿石预测产量比重分别达到4.7%/5.9%/7.0%;同期全球动力电池出货量将增至1344/1703/2158 GWh,对应磷矿石需求升至672/852/1079万吨,占我国磷矿石预测产量比重分别达到5.3%/6.3%/7.7%。储能级磷酸铁对原料纯度要求高(低铁、低镁、低重金属),实际可适配的高品位磷矿资源远比总量稀缺,叠加动力电池的持续贡献,磷资源在新能源电池领域的消费比重将持续提升。因此,具备优质矿源及“矿化一体”能力的企业将在新能源材料竞争中占据显著战略优势。

2.4 钾肥:全球钾肥价格触底,需求推动下看好价格复苏

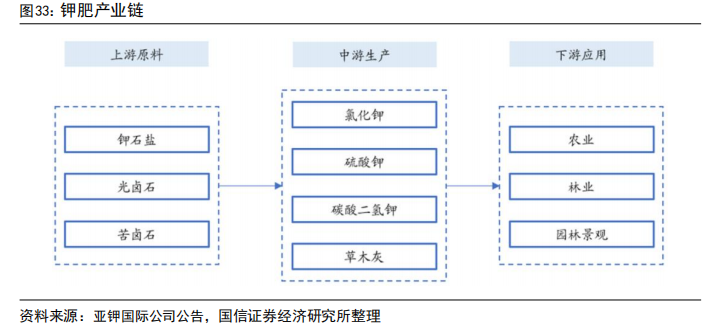

钾是农作物生长三大必需的营养元素之一,具有增强农作物的抗旱、抗寒、抗病、抗盐、抗倒伏的能力,对作物稳产、高产有明显作用,因此几乎每种作物都需要适量施用钾肥。钾肥主要品种包括氯化钾、硫酸钾、硝酸钾以及硫酸钾镁,其中氯化钾由于其养份浓度高,资源丰富,价格相对低廉,在农业生产中起主导作用,占所施钾肥数量的95%以上。

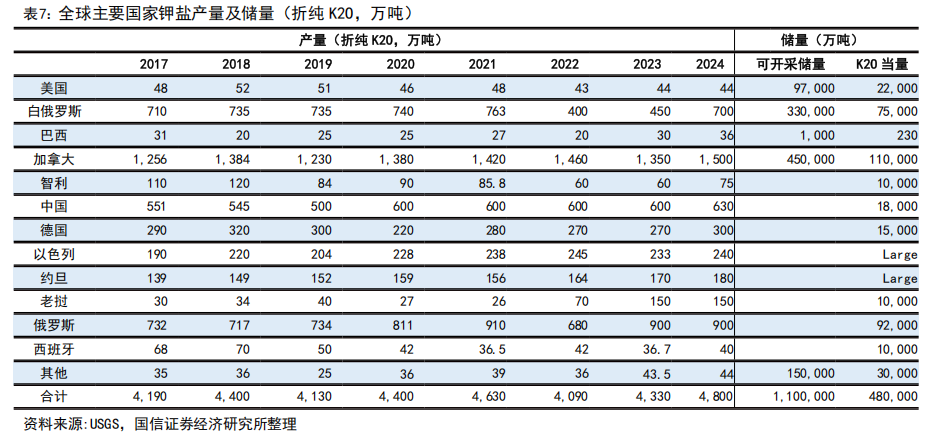

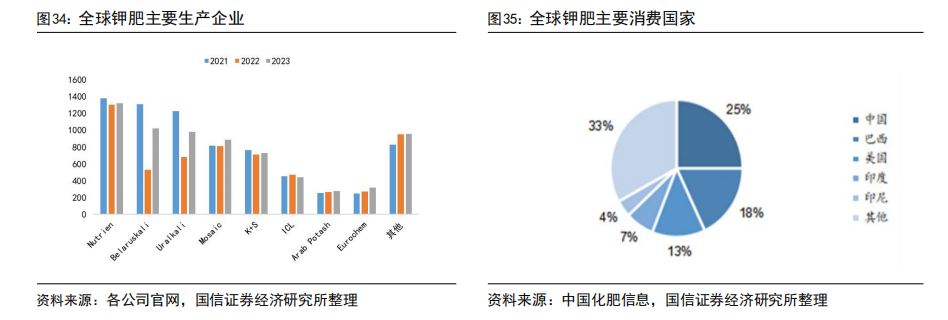

钾肥资源属性强,全球资源呈现寡头垄断格局。据USGS统计,全球探明钾盐(折K2O)资源量大约2500亿吨,探明储量(折K2O)大约33亿吨。其中加拿大、白俄罗斯和俄罗斯为全球储量最高的3个国家,合计约占全球钾盐资源总储量68.2%,其中加拿大、白俄罗斯和俄罗斯占比分别达到33.3%、22.7%、12.1%,中国仅占比5.2%。海外前八大钾肥生产企业加拿大Nutrient(加钾、加阳2017年合并)、美国美盛、乌拉尔钾肥、白俄罗斯钾肥、德国K S、以色列ICL、欧洲化学Eurochem、约旦APC的产量占比高达86%。

钾肥的主要消费国有中国、巴西、美国和印度等,其中中国钾肥消费量占比约25%。根据IFA的预测,钾肥需求从2020年至2024年仍将保持年均3.3%的增长,预计2023年全球钾肥消费量将回升4%。而亚洲地区作为新兴经济体的经济增速快于主要欧美国家,其钾肥需求增速也超过全球平均水平,根据Argus的统计,东南亚、东亚及南亚地区氯化钾需求合计3000万吨,过去10年亚洲地区钾肥需求复合增速为4.35%,随着该地区经济快速发展带来的消费升级以及人口增加,即使在现有高价格的基础上,未来亚洲地区钾肥需求增速仍有望继续保持在4%-5%。

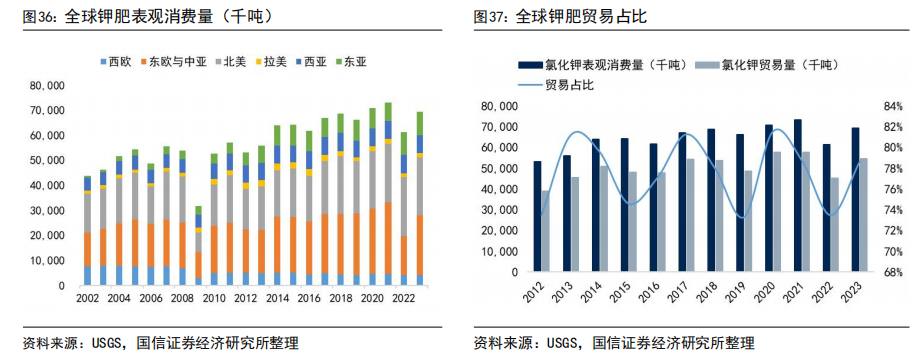

钾肥主产地与需求地差异较大,钾肥资源严重错配,进出口贸易占比超过70%。钾肥产地主要位于东欧地区(俄罗斯、白俄罗斯)、北美地区(加拿大)、西亚地区(约旦、以色列),需求地主要位于东南亚地区(中国、印度、印度尼西亚)、拉丁美洲(巴西)、北美洲(美国),因此全球钾肥贸易量占比极高。2023年全球氯化钾表观消费量约6928.6万吨,进出口量约为5447.5万吨,贸易量占比达到78.4%。根据Nutrien预测,2024年全球钾肥表观消费量约为6900-7200万吨,2025年全球钾肥表观消费量约为7000-7400万吨,2030年全球钾肥表观消费量约为8000-8500万吨。

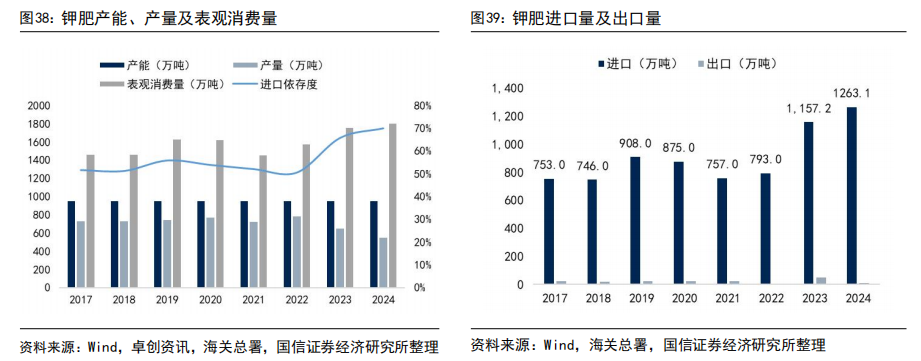

我国钾盐资源严重不足,钾盐资源以含钾卤水为主,95%集中在青海柴达木盆地与新疆罗布泊。国内钾肥资源供给不足,进口依存度超过60%。根据卓创资讯数据,2024年我国氯化钾产量550万吨,同比降低2.7%,2024年我国氯化钾进口量创历史新高,累计进口量为1263.3万吨,同比增长9.1%。我国是全球最大的钾肥需求国,对外依存度超过60%,2024年我国氯化钾表观消费量为1801.2万吨,同比增长7.7%。

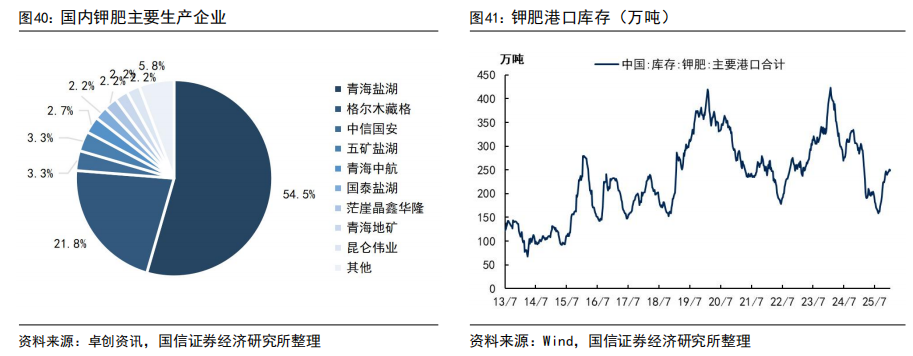

从生产企业来看,国内最主要钾肥生产企业为盐湖股份、藏格控股,合计占国内87.3%的钾肥产能。国内钾肥资源不足,每年产量基本稳定,但正是由于中国能够通过自产、以及通过国内企业进口钾肥满足约50%的需求,因此成为全球钾肥价格洼地。截至2026年1月底,国内氯化钾港口库存为249.47万吨,较去年同期减少34.51万吨,降幅为12.15%。未来由于粮食生产安全愈发被重视,预计国内钾肥安全库存量将提升到400万吨以上。

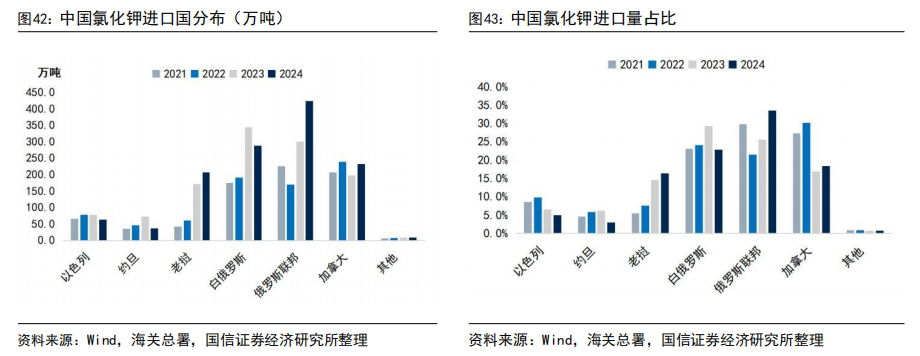

我国钾肥进口主要来自加拿大、俄罗斯、白俄罗斯,近年来老挝进口量快速增长。我国钾肥超过70%进口量来自加拿大、俄罗斯、白俄罗斯三国,2024年全年进口1263.3万吨,其中来自加拿大、俄罗斯、白俄罗斯的进口量分别为232.9、424.4、288.8万吨,分别占比18.4%、33.6%、22.9%,合计占比74.9%。此外,来自以色列、约旦、老挝的进口量分别为63.2、37.4、207.2万吨,其中来自老挝的进口量同比增长21.3%。

由于中欧班列运费成本较高,来自白俄罗斯的进口占比有所降低。老挝由于中资企业扩产投放,未来是海外进口的核心增量之一。

海外供给端扰动事件频发,寡头挺价诉求强烈。2023年10月以来,巴以冲突升级迅速且未见明显缓和迹象,地区外溢风险不断加大,也对中东地区ICL(以色列化工集团,在以色列境内拥有约400万吨/年的钾肥产能)与APC(约旦阿拉伯钾肥公司,拥有约250万吨/年的钾肥产能)钾肥供应及运输产生潜在威胁。对此,ICL为避开红海地区的运输威胁,转而通过非洲好望角航线运输钾肥,此举增加了额外的物流成本。但其仍需从红海港口出口,因此ICL依然面临运输安全的威胁。2024年8月,加钾Nutrien宣布暂停了扩大生产的计划。

受俄乌冲突以及制裁的影响,俄罗斯、白俄罗斯面临物流、基础设施发展不足、出口及结算被限制等问题。根据Argus报告,白俄罗斯虽然转而通过铁路向中国及俄罗斯港口出口钾肥,但其运输成本显著增加。同时,由于白俄罗斯对俄罗斯的运输依赖,也使得俄罗斯在一定程度上控制了白俄罗斯钾肥的运输和关税,这可能也会对白俄罗斯钾肥产生负面影响。2024年11月,白俄罗斯总统亚历山大·卢卡申科提议,与俄罗斯化肥生产商协调削减10%-11%的钾肥产量,以提高市场价格。根据Argus报道,目前白俄钾计划在其索利戈尔斯克4号矿区开展大规模设备维护作业,将导致其钾肥产量减少约90万-100万吨,相当于全球钾肥年产量的约1.5%。

美国、加拿大关税冲突或拉动全球钾肥价格上行。特朗普上任后宣布将对从加拿大进口的商品征收额外关税,加拿大回应将会采取报复性关税。加拿大是全球最大钾肥出口国,其中美国是加拿大最大钾肥进口国,2023年美国进口钾肥1170万吨,其中87%来自加拿大。若美国、加拿大关税冲突落地,或将拉动全球钾肥价格上行。

2025年,国内氯化钾市场整体呈现“供应刚性收缩与需求平稳”的核心矛盾,政策调控与国际贸易博弈贯穿始终。一季度主受春耕备货、国际供应缺口以及保供稳价投储驱动,价格先强后弱;二季度转入“低库存托底与季节弱需求压制”拉锯战;三季度市场价格“双轨制运行”,政策面“保供稳价”持续发力;四季度呈现“上有顶下有底”局面,行情挺稳运行。

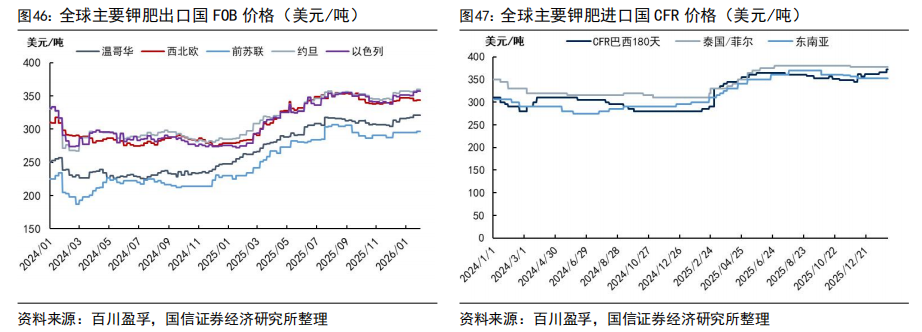

2026年1月,国内氯化钾市场高位态势难改,货源依旧紧缺,月底百川盈孚氯化钾市场均价为3295元/吨,环比上月涨幅为0.4%,同比去年涨幅27.52%。本月氯化钾市场依旧延续供需紧平衡的局面,月末氯化钾市场呈现出高位偏强、稳步上扬的运行格局,贸易商惜售情绪显现,多数报价维持高位坚挺态势,部分品种价格逐步向高端靠拢。1月30日,中国进口商与俄罗斯乌拉尔钾肥公司达成了跨境铁路合同,2026年2月氯化钾合同价格为364美元/吨(满洲里交货),较1月价格上涨3美元/吨。

国际市场:巴西年内进口量创下历史新高。供应端,加拿大BHP钾矿Jansen项目首产推迟至2027年且成本超支30%;中国暂停9.5kg小包硫酸钾出口商检至2026年7月,政策调控意图明确。盐湖股份终止海外钾矿收购,必和必拓Jansen二期投产推迟至2031年。地缘风险升级,胡塞武装袭击致曼德海峡通行风险陡增,供应商挺价心态强。白俄罗斯国有企业Nezhinsky正式进入全球钾肥市场,该公司氯化钾项目产能达200万吨,仅次于“白俄罗斯钾肥”公司的第二大钾肥生产商,Nezhinsky于去年12月建成投产,首期产能为100万吨。1月30日,中国进口商与俄罗斯乌拉尔钾肥公司达成了跨境铁路合同,2026年2月氯化钾合同价格为364美元/吨(满洲里交货),较1月价格上涨3美元/吨。印度新合同预计能在第一季度达成。

展望2026年全年,供应面,全球钾肥产能扩张主要集中在2027年后,2026年新增产能有限。2025年12月亚钾国际第三个百万吨钾肥项目联动投料试车圆满成功,预计2026年稳定生产,或缓解国内钾肥供应紧张局面;其他地区如加拿大、俄罗斯等主要钾肥生产国的新增产能有限,2026年国内预计仍将保持较高进口依赖度。自2025年12月1日起,俄罗斯铁路货运运价将上调10%,进口成本或将会有所上涨;2025年12月13日美国宣布解除对白俄罗斯钾肥公司及其相关实体的制裁;同时俄罗斯、白俄罗斯等钾肥生产国的地缘政治冲突可能影响钾肥供应,这些变化可能对全球钾肥供应链及市场格局产生进一步影响,导致价格波动。

需求面,氯化钾作为钾肥基础原料具有季节性规律,需求旺季集中在春耕、秋播和冬储时期。下游复合肥、硫酸钾、硝酸钾等产品新增产能计划或将带动氯化钾需求增长,预计市场需求相对平稳。

综上,由于供应紧张和需求稳定增长,预计2026年氯化钾价格将继续维持高位震荡,国内港口库存低位、国际大合同价格支撑等因素将对价格形成有力支撑。

3

VIP复盘网

VIP复盘网