最近#醋酸板块再掀波澜,导火索正是龙头企业#华谊集团(600623)上海吴泾基地的永久关停。这一关,直接砍掉70万吨醋酸产能,相当于全国总供给瞬间少了近5%。市场立刻绷紧神经,醋酸价格逆势上扬,资金开始重新审视这个看似传统却暗流涌动的赛道。除华谊集团外,国内醋酸产能排名前二的#华鲁恒升(600426)同样站在聚光灯下的。

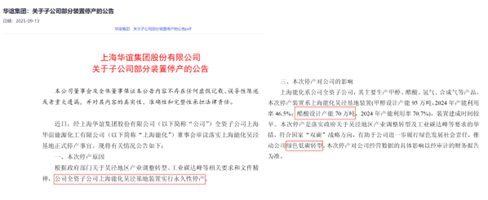

来源:华谊集团公司公告

但可别被“醋酸双雄”的名头迷惑了,翻开财报会发现,醋酸业务在两家巨头的营收盘子里占比都不高。2025年前三季度,华谊集团营收359.87亿元,华鲁恒升为235.52亿元。两者真正的战场,早已不在单一产品,而在更宏大的产业链布局与综合竞争力比拼。

01

华谊的业务版图,堪称一部化工百科全书。从精细化工到轮胎制造,从能源化工到贸易日化,几大板块齐头并进,而醋酸业务仅是其能源化工链条上的一个分支,与甲醇、酯类产品合计,整体营收占比仅为8.86%。这种多元化策略,让它在面对单一行业周期波动时拥有更多回旋余地。然而这也是一把双刃剑,资源的分散使得它难以在任何一个细分领域形成绝对优势。2025年三季报显示,公司毛利率仅为7.67%,净利率更是低至0.99%,这背后正是传统基础化工业务微利甚至亏损的现实写照。

它的增长动能,更多寄托于丙烯酸等精细化工品和双钱轮胎品牌身上。但现实是,精细化工赛道同样拥挤,#万华化学(600309)、#卫星化学(002648)等对手早已筑起技术高墙;而轮胎业务又受制于汽车行业周期。更棘手的是,吴泾基地关停后,新基地产能爬坡需要时间,短期内不仅没有增量贡献,反而带来资产减值和搬迁成本。所以,整个公司就像一个正在重组的家庭,旧屋已拆,新居未稳,日子自然过得紧巴巴。

相比之下,华鲁则像一位心思缜密的棋手,所有落子都围绕同一个核心——洁净煤气化平台。这个平台如同一个万能转换器,将煤炭高效转化为合成气,再灵活产出尿素、DMF(二甲基甲酰胺,极性高、溶解能力强的有机溶剂)、BDO(1,4-丁二醇,用作溶剂和增湿剂)以及醋酸等多种产品。2025年上半年,公司新能源新材料产品贡献了48.34%的营收,化肥(以尿素为主)占24.60%,而醋酸及衍生品的营收占比为10.82%。

这种一头多线的柔性生产模式,不仅带来了规模效应,更赋予了它强大的抗周期能力。简单说,当尿素价格低迷时,它可以多产BDO;当醋酸利润丰厚时,也能迅速调整配比。这种动态平衡的能力,是许多同行望尘莫及的。值得注意的是,公司的战略重心正坚定地向更高毛利的新材料领域转移,荆州基地的BDO项目一旦全面达产,将彻底改变其盈利结构,从一个周期股蜕变为成长股。

来源:华鲁恒升2025年半年报

02

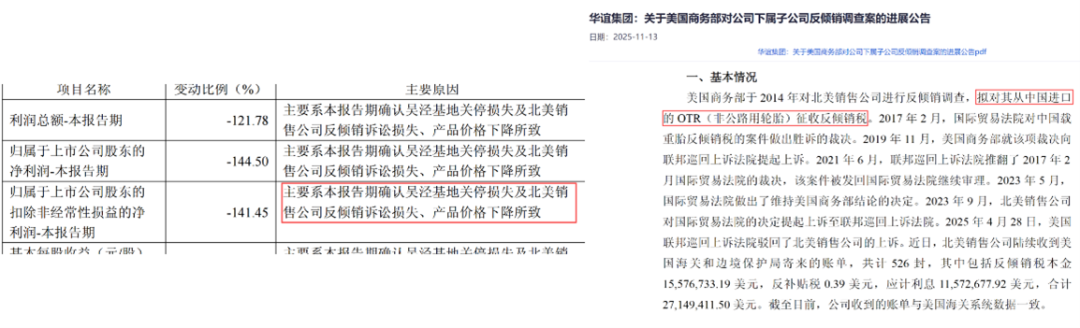

盈利能力是检验企业成色的试金石,在这方面,华谊和华鲁交出的答卷判若云泥。2025年前三季度,华谊的扣非归母净利润仅为3.64亿元,同比下降28.79%。增收不增利的背后,既有吴泾基地关停带来的资产处置损失,也有北美子公司反倾销诉讼的拖累。但更深层的问题在于,公司的主营业务正处于青黄不接的尴尬期。

来源:华谊集团2025年三季度报(左)、

公司公告20251113(右)

传统化工品竞争日趋白热化,华谊利润空间被极度压缩;而寄予厚望的新材料业务尚未放量,无法有效对冲下滑。整个公司就像一艘正在更换引擎的巨轮,动力不足,航速自然放缓。公司虽营收规模庞大但利润微薄,每一分收入都要付出高昂的代价去换取。

华鲁则呈现出完全不同的景象,同期扣非归母净利润高达23.56亿元,毛利率和净利率分别高达18.38%、11.12%,在化工行业配得上优等生的称号。其核心优势在于极致的成本控制,依托自有的煤气化平台,甲醇、一氧化碳等关键原料全部内部供应,这让它的醋酸等产品成本比同行低数百元每吨。

这种深植于产业链内部的护城河,让它即使在行业寒冬,也能保持健康的利润水平。2025年前三季度,其经营活动现金流净额高达32.99亿元,远超净利润,说明其赚的每一分钱都是真金白银。这种高质量的盈利,才是穿越周期最可靠的压舱石。

03

深入到资产负债表,两家公司的财务健康状况差异更加清晰。

华谊的家底看似雄厚,总资产高达729.60亿元,但负债总额也攀升至425.34亿元,资产负债率逼近60%的警戒线。其流动负债结构中,“其他应付款”一项高达71亿元,主要系本期同一控制下收购三爱富股权,尚未付清股权转让款所致,这无形中增加了流动性管理的复杂度。

来源:华谊集团2025年半年报(上)、

三季度报(下)

虽然公司前三季度经营现金流净额有21.16亿元,但现金流含金量有待商榷,并非完全源自主业强劲回款。更值得警惕的是,公司应收账款周转天数由11.41天拉长至17.39天,暗示着下游议价能力在减弱。在这样一个高杠杆、低周转的状态下,任何外部冲击都可能被放大。

华鲁的财报更显干净利落。其资产负债率长期稳定在30%左右的低位,几乎没有任何短期偿债压力。截至2025年三季度末,公司账上货币资金有20.65亿元,而短期借款仅有4.54亿元,手握现金却不盲目扩张,每一步投资都经过精打细算。资产结构上,固定资产占比67.29%,在建工程有序推进,每一笔投入都精准指向未来的增长点。

这种稳健的财务底色,让它在面对市场波动时拥有充足的底气和灵活的腾挪空间。当华谊集团还在为转型阵痛和债务结构忧心时,华鲁恒升已经轻装上阵,瞄准了下一个产业风口。

综上,在这场化工国家队的对决中,华鲁凭借卓越的成本控制和健康的财务状况,展现出了更强的发展韧性;而华谊虽有产能规模和多元布局的优势,但在转型阵痛期暴露出的盈利短板,已使其落后对手一个身位。

行业寒冬下,稳守阵地以备厚积薄发,或许才是最优解。

VIP复盘网

VIP复盘网