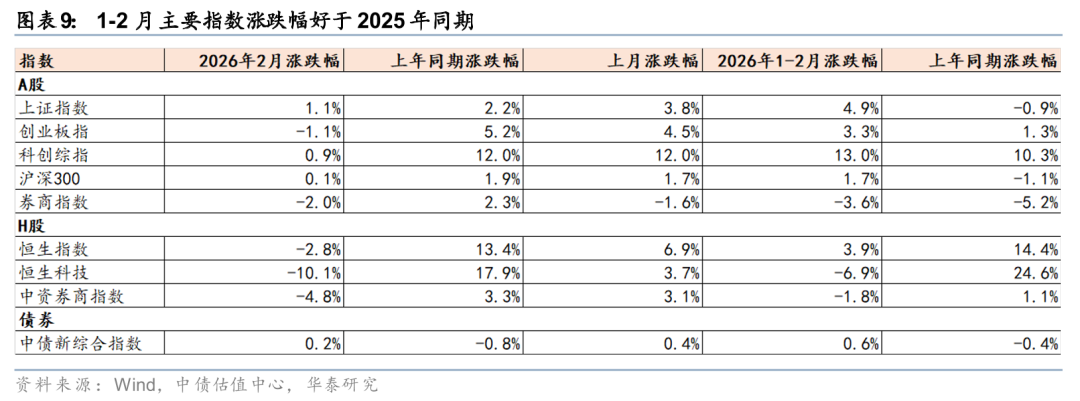

去年以来券商板块滞涨,业绩增速与估值显著错配,或受资金面约束和市场主题偏好影响。当前如何看待?四维度强调板块配置机会:1)强现实&稳预期,2025年多家券商净利润历史新高,26Q1有望延续高增,中性假设下我们将行业2026E ROE从7.7%上调至9.1%;2)国际业务利润贡献提升,头部积极增资,未来是新增长极;3)通过并购重组及再融资增厚资本,叠加扶持头部的政策预期,当前仍有用表空间;4)板块估值及仓位双低,孕育较强的向上弹性。我们看好券商股估值修复机会,建议关注估值更优的港股券商和头部券商,以及优质区域券商。

强现实&稳预期延续

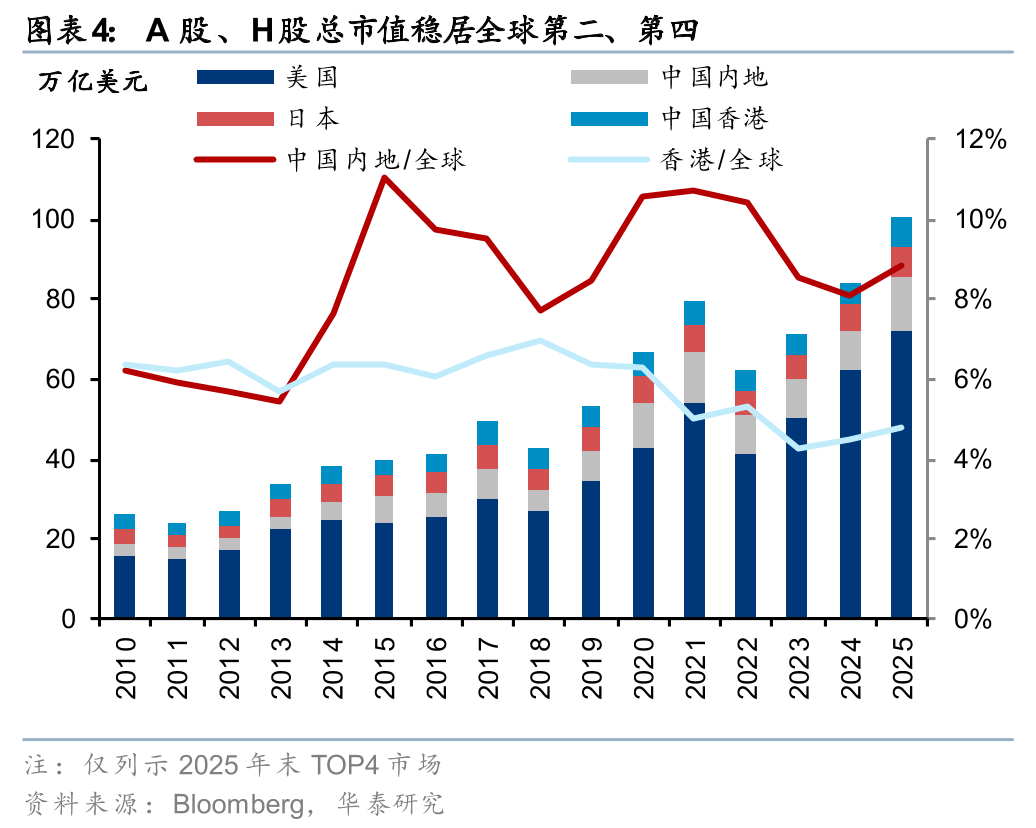

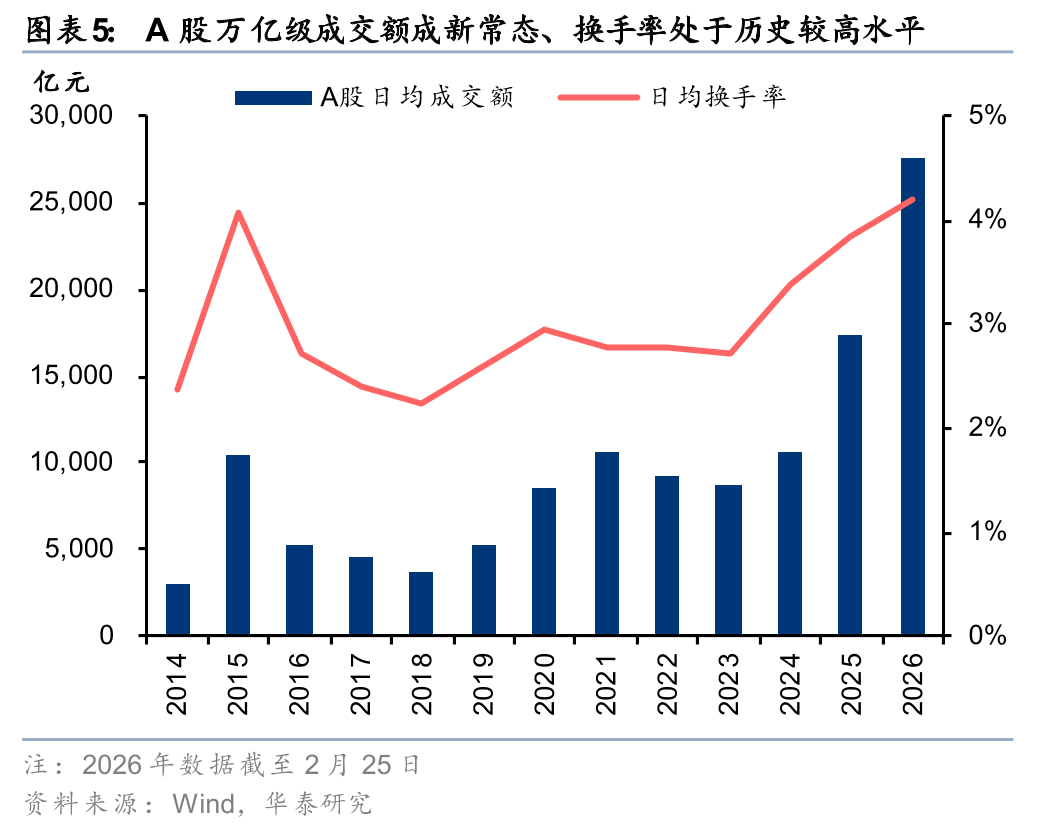

过去十年我国资本市场广度、深度提升。放眼全球,A股上市公司数已接近美国,总市值排名全球第二、仅次于美国;港股总市值稳居全球第四(均截至2025年末)。市场交易持续活跃,A股万亿级交易额成为新常态,2026YTD日均换手率4.2%(截至2月25日,Wind统计),处于历史较高水平。券商业绩从脉冲式增长转为稳步抬升,2025年多家券商归母净利润创历史新高。开年以来市场各项指标同比增长强劲,预计26Q1业绩继续展现高弹性。我们上调行业盈利预测,中性假设下预计2026E ROE从7.7%提升至9.1%。

国际业务贡献新增量

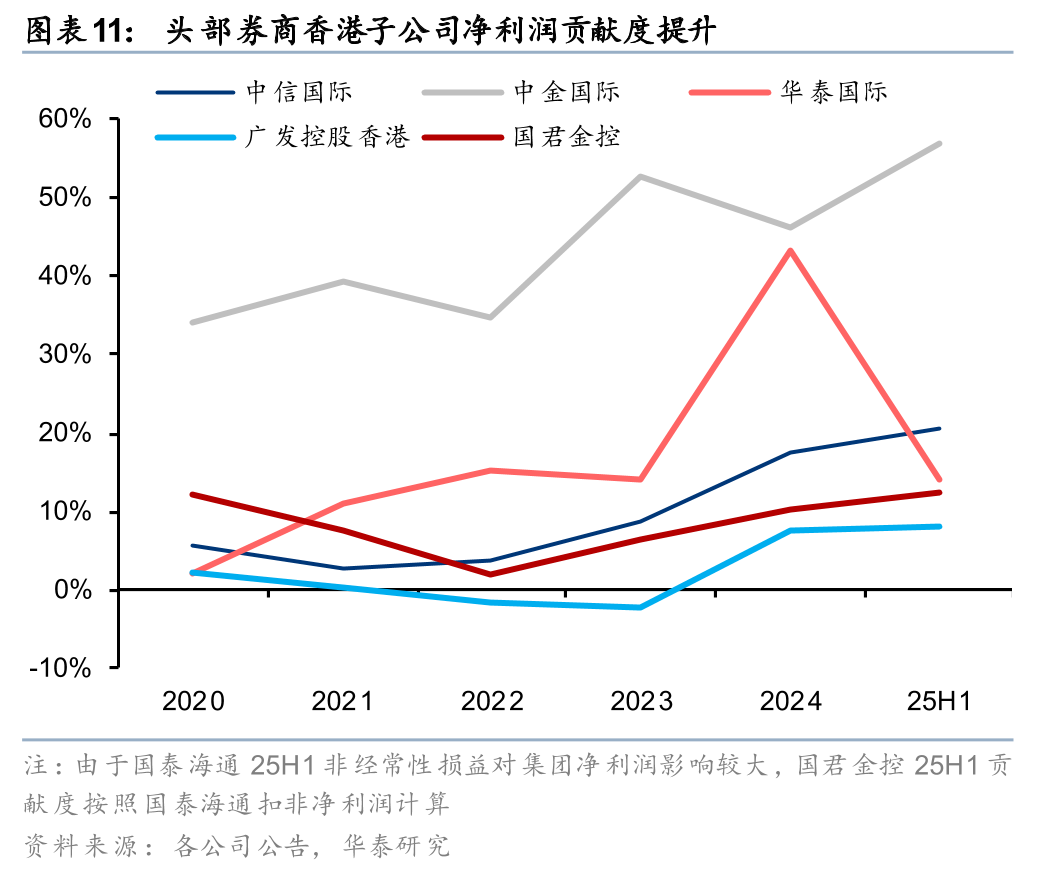

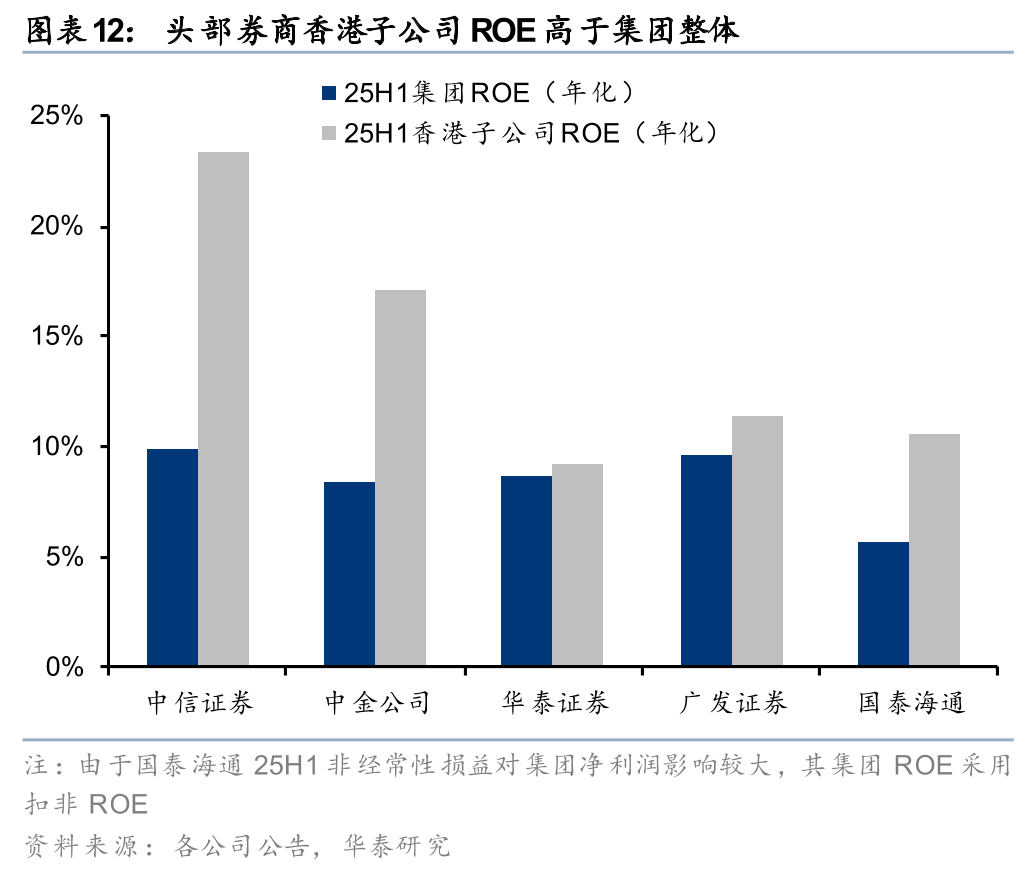

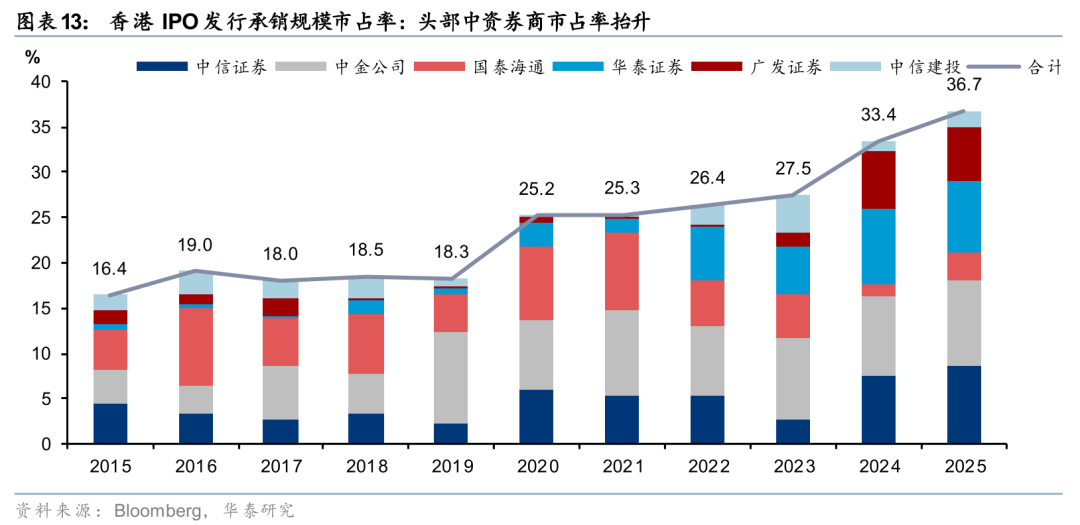

国际业务杠杆更高、市场更广、盈利能力更强,头部券商香港子公司ROE均高于集团整体。以中信为例,25H1香港子公司VS集团年化ROE分别为23%和9.8%。在此背景下,香港子公司净利润贡献度抬升,25H1中金国际50% 遥遥领先,中信国际突破20%。向前看,港股市场保持高度活跃,1月IPO、再融资规模同比 556%、 146%,在2025年增长超200%的基础上继续高增;中资券商在港股投行市场的话语权持续提升,2015-2025年6家头部券商IPO承销市占率从16.4%大幅提升至36.7%。同时,头部券商积极向香港子公司增资,未来国际业务仍是新增长极和必争之地。

资本运用仍有扩张空间

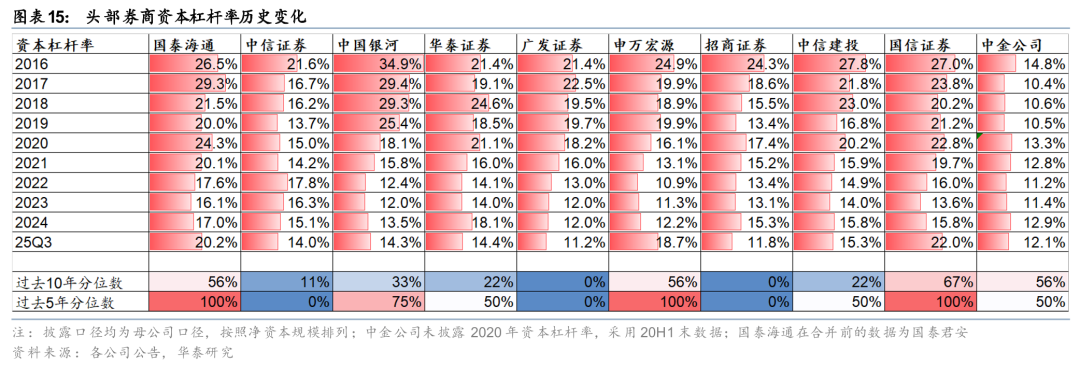

资本杠杆率是约束券商扩表的核心指标,因其直接取决于净资本,而股权融资补充节奏相对有限。十年维度看,在两融&股票质押、自营投资与衍生品等重资本业务扩张带动下,头部券商资本消耗加快,25Q3末资本杠杆率普遍处于历史低分位,个别公司触及十年低点(如广发,于26年初施行再融资)。五年维度看,相关指标已回升至中高分位,一方面源于衍生品业务收缩、另一方面得益于内生资本积累。考虑到近年来头部券商通过并购整合及配套募资补充资本、年初来几家H股再融资陆续落地;同时监管曾明确提及对优质机构适当松绑,未来头部券商的资本运用仍有扩张空间。

估值与仓位均处于低位

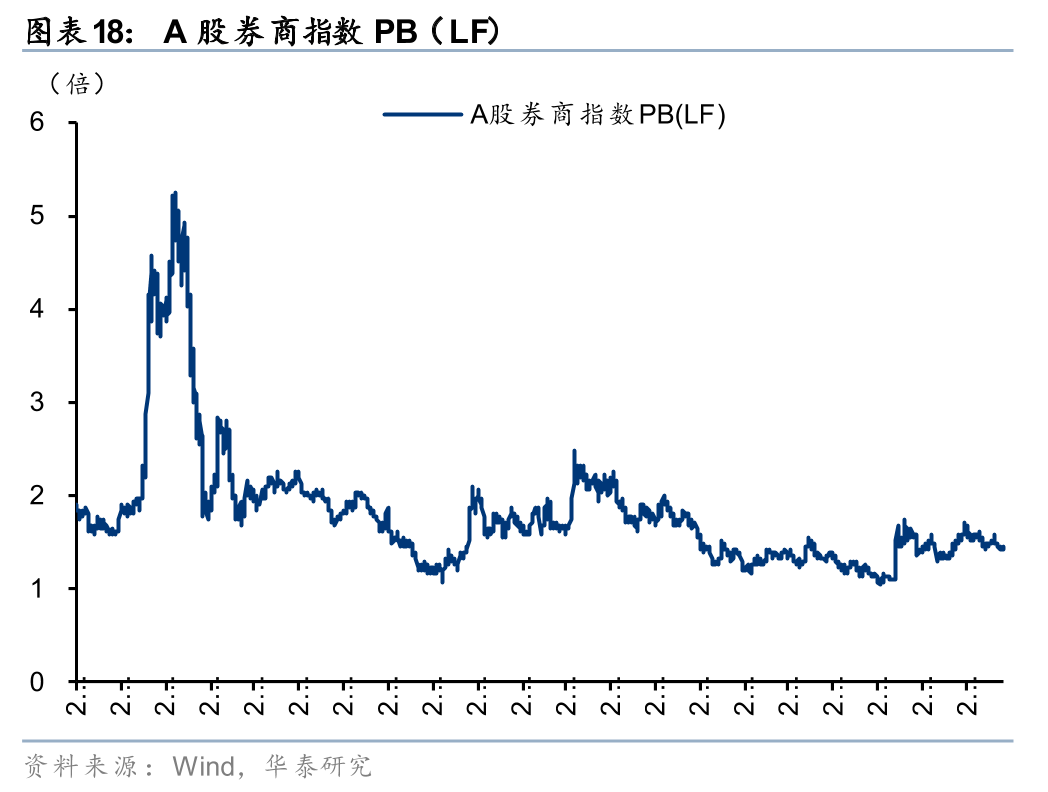

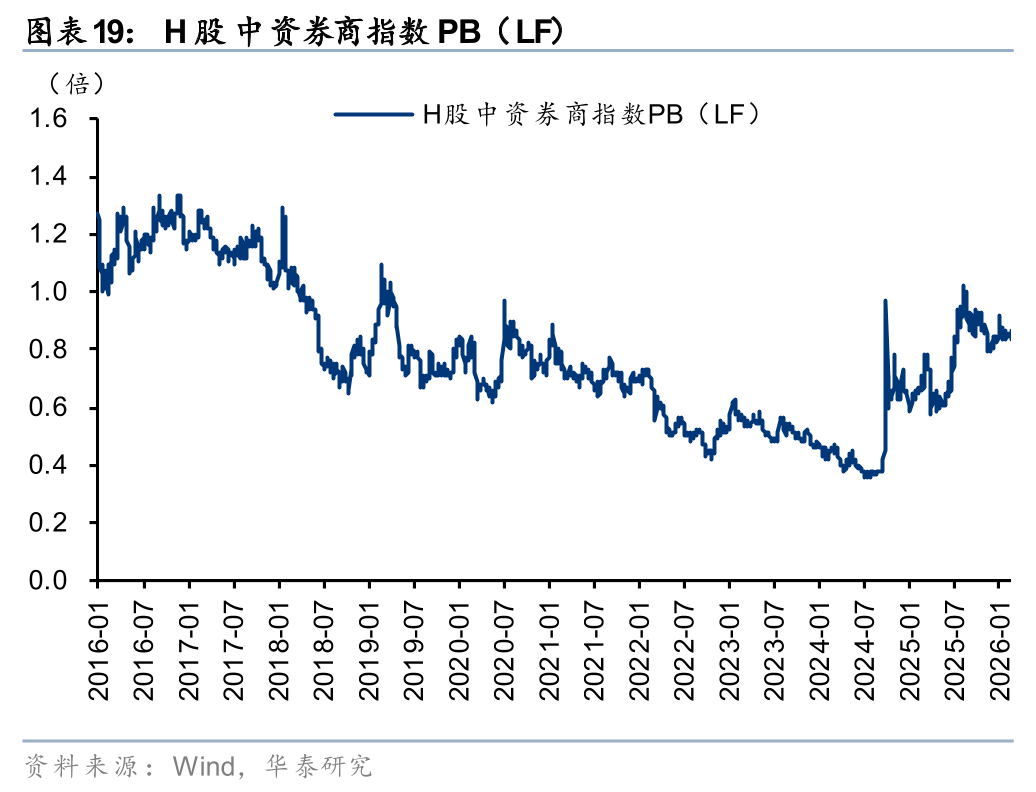

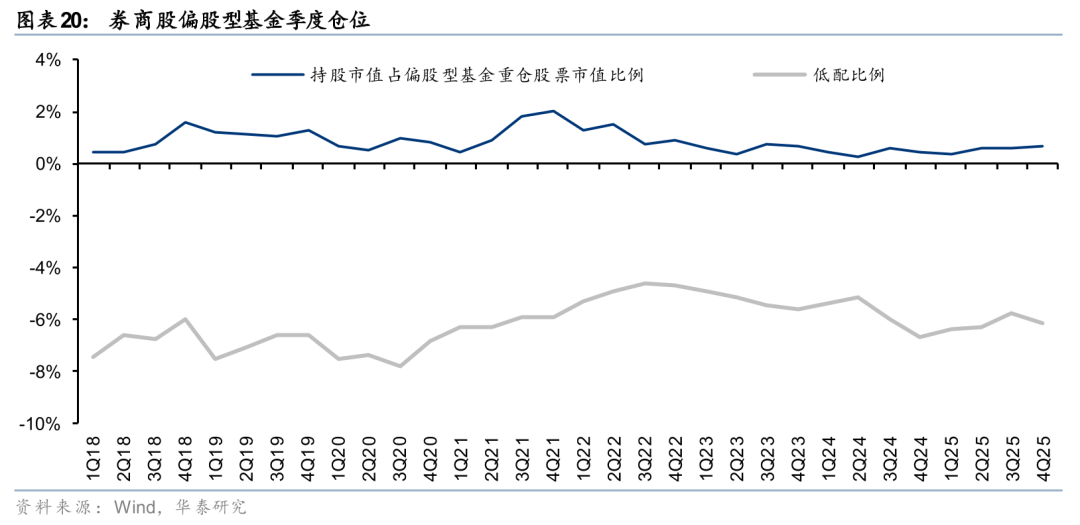

大型券商/中小券商PBLF均值1.41x/1.65x(截至2月25日,下同),处于2014年以来22%/38%分位数,头部券商估值处于更低的水平,性价比凸显;H股中资券商指数PBLF 0.84x,处于2016年以来67%分位数,绝对估值仍处于低位。25Q4末偏股型基金重仓持股券商的比例仅0.72%,较沪深300指数自由流通市值权重低配6.11pct,低配比例处于过去5年以来的26%分位,机构对于板块配置比例与行业景气度错配。未来在交投&融资高景气度延续、公募基准持续落地等因素的驱动下,板块孕育较强的向上弹性。建议把握板块高性价比机会。

风险提示:政策支持不及预期、资本市场表现不及预期。

强现实&稳预期延续

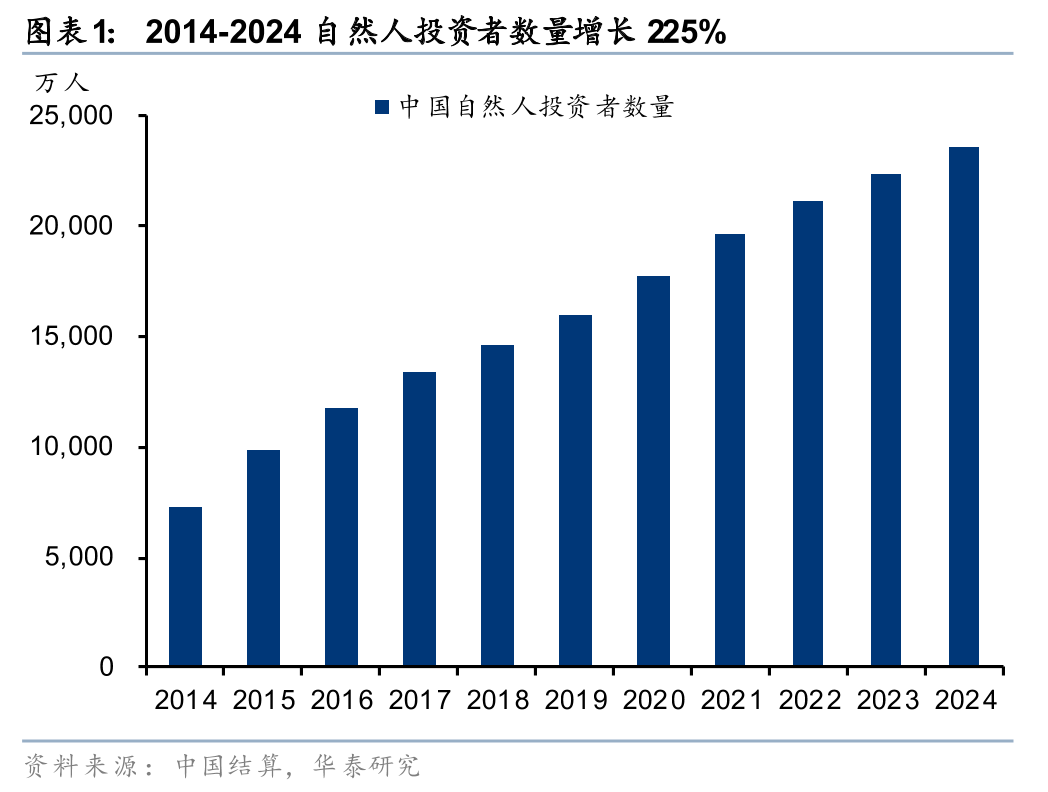

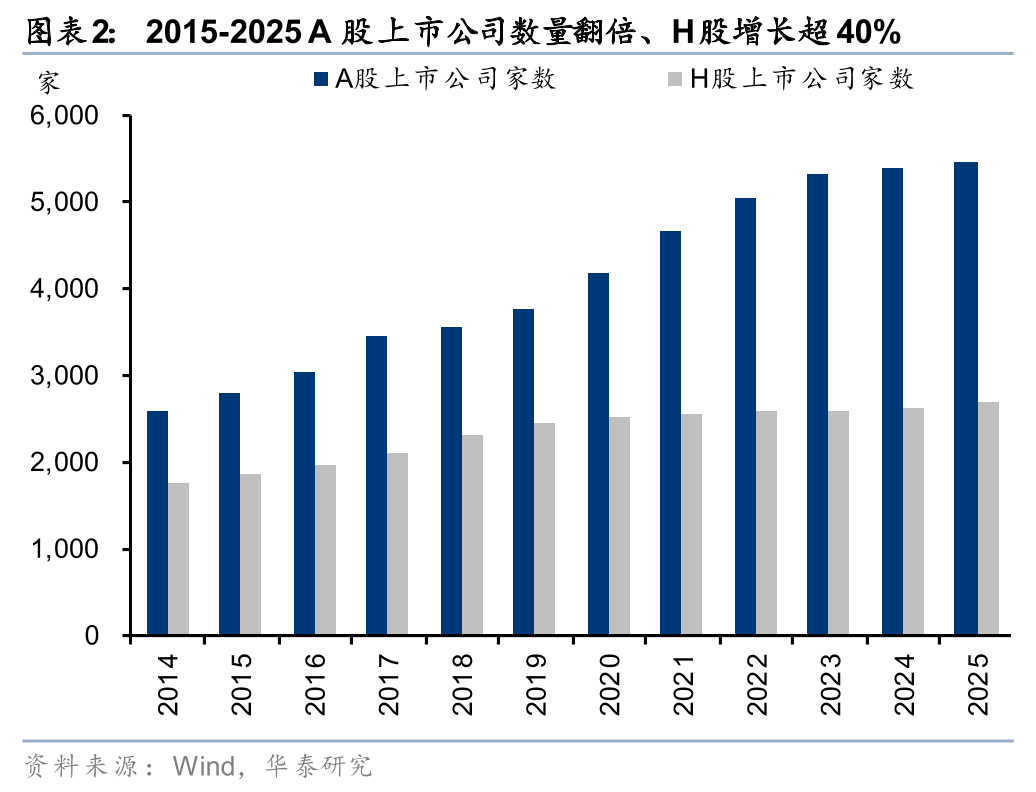

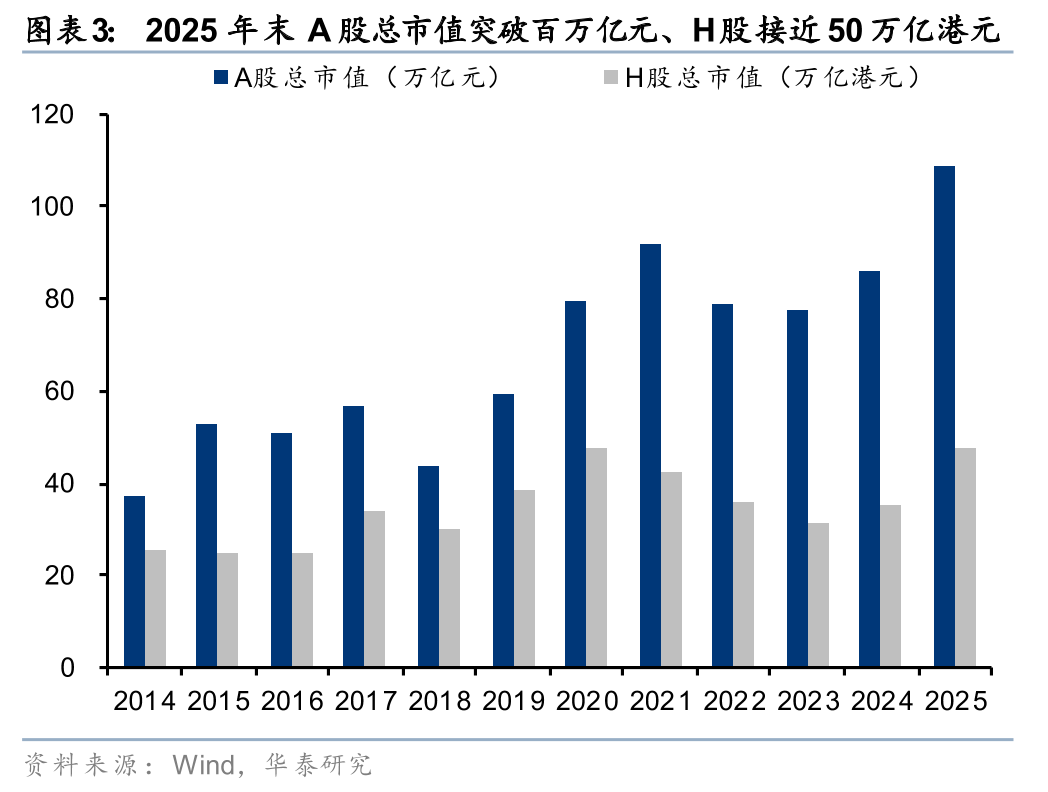

资本市场广度、深度提升,在全球举足轻重。过去十年我国资本市场参与者数量实现量级增长。2014-2024年,我国自然人投资者数从不足1亿人增长至2.36亿人,实现两倍以上增长。与此同时,2015-2025年,A股上市公司家数从2808家增长至5470家,总市值翻倍、突破百万亿元大关;H股上市公司家数从1866家增长至2686家,累计增长44%,总市值接近50万亿港元、增长超90%。放眼全球,A股上市公司数已经接近美国,总市值排名全球第二、仅次于美国。同时,港股作为优质资产上市的首选市场之一,上市公司市值持续全球领先,2025年末排名全球第四。

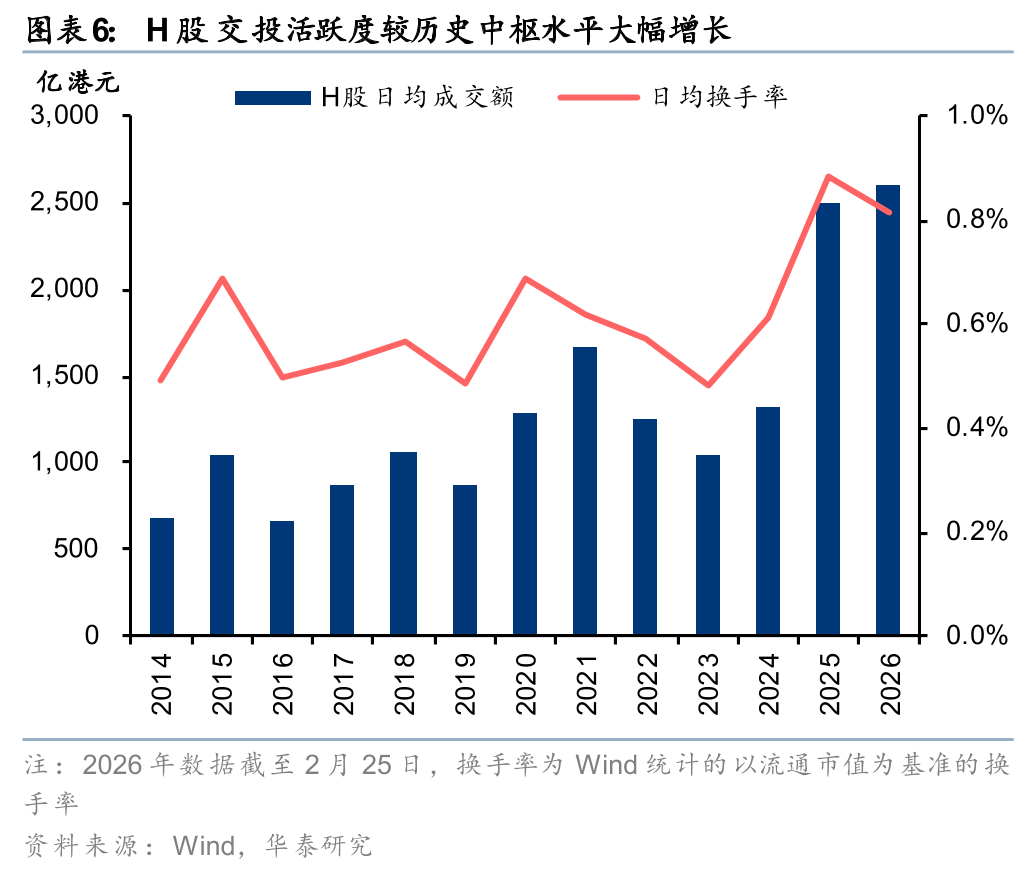

A、H两地市场持续活跃,换手率处于历史中高位。A股万亿级交易额成为新常态,2025年全年日均1.73万亿元,刷新历史新高;2026年开年以来持续维持高位,截至2月25日日均达2.76万亿元。从换手率维度看,2024、2025年全A日均换手率维持3.4%和3.8%的历史中高位,2026年开年以来进一步提升4.2%(截至2月25日)。港股方面,市场流动性显著改善,2025年日均成交额近2500亿港元,较历史中枢水平大幅增长,以流通市值衡量的换手率提升至历史高位;2026年截至2月25日日均成交额提升至2600亿港元,换手率继续保持历史中高水平。

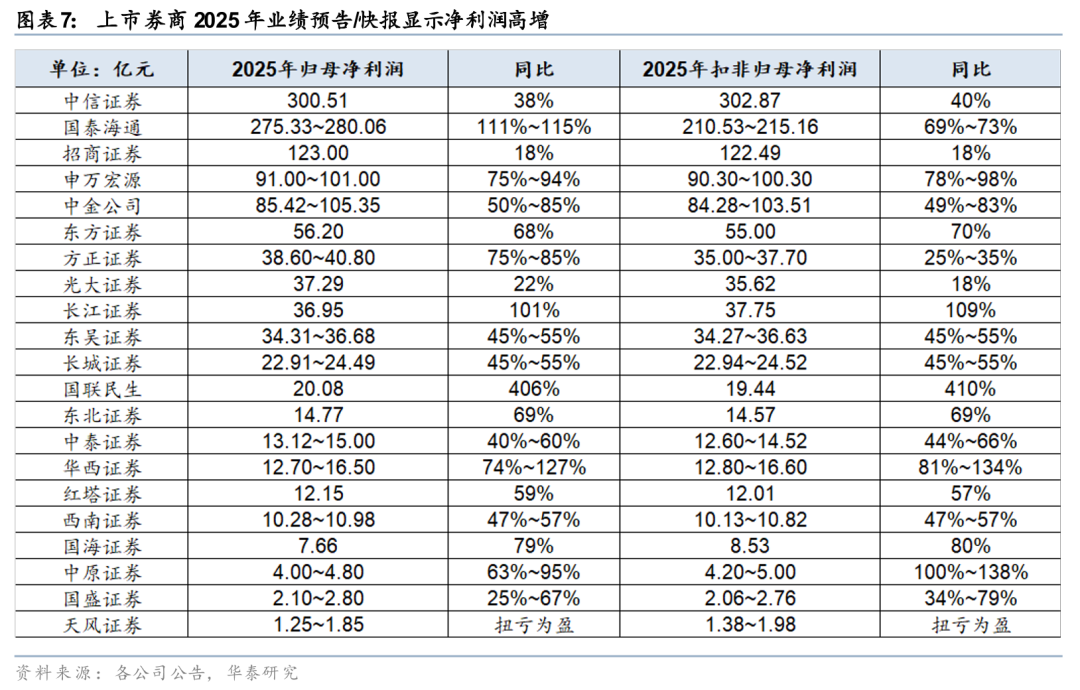

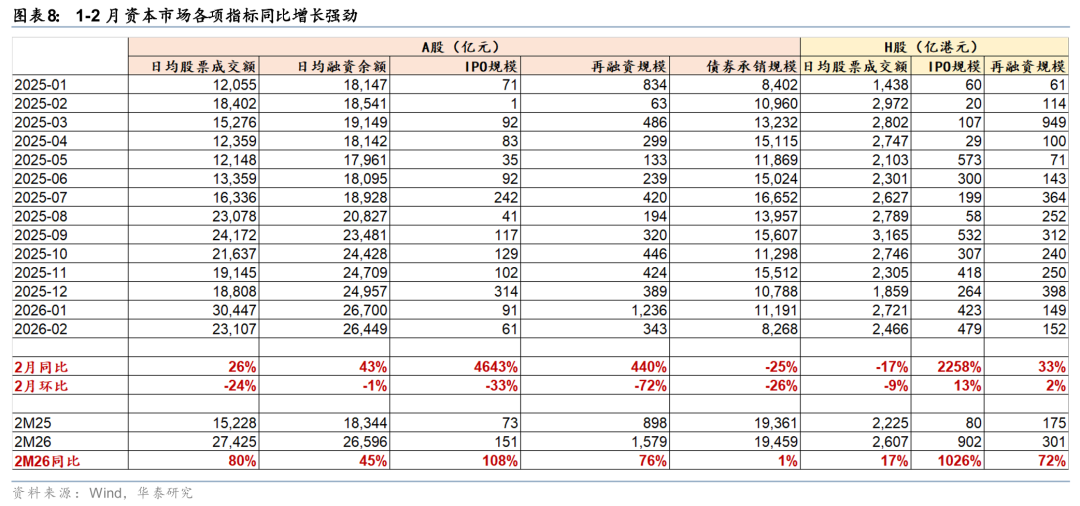

券商业绩展现高增长、高持续性特征。市场稳健性提升的背景下,市场活跃度持续性增强,券商业绩从脉冲式增长转为稳步抬升。截至2月25日,已有21家上市券商披露2025年业绩预告/快报,其中4家扣非归母净利润增速超100%,其余大多也处于50%-80%的较高增速区间。对比历史业绩,中信、招商、长江、东吴、长城、国泰海通、国联民生均创下归母净利润新高。同时,2026年开年以来市场各项指标同比增长强劲,2M26 A股、H股日均成交额同比 80%、 17%,融资余额突破2.6万亿元,A、H投行发行规模保持高速增长,主要宽基指数表现好于2025年同期,预计26Q1券商业绩继续展现高弹性、高增长持续性。

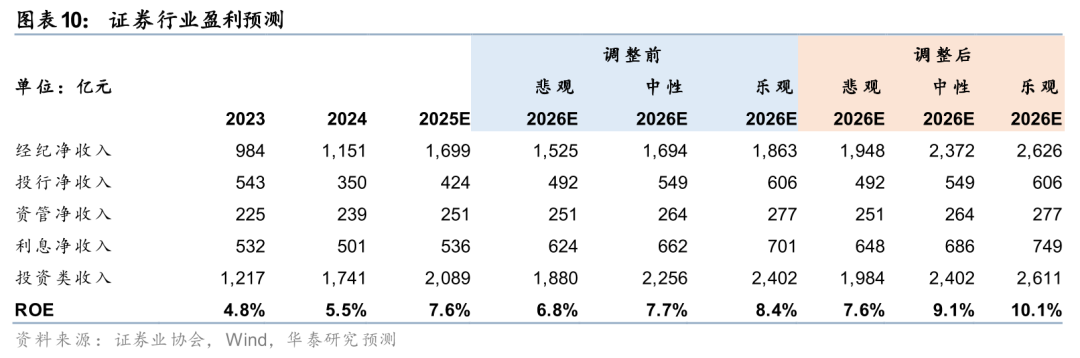

我们上调对行业的盈利预测,悲观、中性、乐观假设下预计2026E ROE从6.8%、7.7%、8.4%提升至7.6%、9.1%、10.1%(前次预测详情参考2025年11月3日发布的报告《焕新蓄势,价值重估》)。具体调整如下:

1. 经纪业务:2M26全A日均股票成交额同比 80%,达到2.74万亿元。悲观、中性、乐观情景下,我们分别将2026年日均股基交易额从18,000亿元、20,000亿元和22,000亿元上调至23,000亿元、28,000亿元和31,000亿元。

2. 利息业务:2M26 A股日均融资余额2.66万亿元,同比 45%。悲观、中性、乐观情景下,我们分别将2026年两融日均余额从22,000亿元、24,000亿元和26,000亿元上调至24,000亿元、26,000亿元和30,000亿元。

3. 投资业务:年初以来权益市场走出结构性行情,主要宽基指数表现好于2025年同期,资本市场中长期稳步向上趋势不改,综合考虑市场表现和基数因素后,我们在悲观、中性、乐观情景下,分别将2026年行业投资类收入同比假设从-10%、 8%和 15%上调至-5%、 15%和 25%。

4. 成本费率:行业机构持续推动降本增效,管理费用有望继续下行,预计2026年成本端压力进一步缓解。悲观、中性、乐观情景下,分别将2026年行业总成本率假设从45%、44%和43%下调至43%、41%和39%。

国际业务贡献新增量

头部券商香港子公司ROE高于集团整体,净利润贡献度超20%。近年来中资券商加大服务国际化业务需求,一方面帮助中资企业出海上市,另一方面为境外资金配置中国资产搭建桥梁,国际业务发展迅速。相较境内,国际业务具备杠杆更高、市场更广、盈利能力更强的特征,头部券商香港子公司ROE均高于集团整体。以龙头中信为例,25H1香港子公司年化ROE达到23%,集团整体年化ROE仅9.8%。从子公司净利润贡献看,近年来整体抬升,中金国际遥遥领先,中信国际已于25H1突破20%贡献度。

香港市场持续活跃,为国际业务提供强劲动力。港股市场吸引力持续提升,成为优质资产上市的首选市场之一,2025年全年IPO、再融资规模分别为2,793亿港元、3,173亿港元,同比分别 217%、 264%;2026年1月延续高景气,IPO、再融资规模分别为393亿港元、149亿港元,同比分别 556%、 146%。同时,中资券商在港股投行市场的话语权显著提升,6家头部券商(中信、中金、国泰海通、华泰、广发、建投)港股IPO承销规模市占率合计从2015年的16.4%大幅提升至2025年的36.7%。

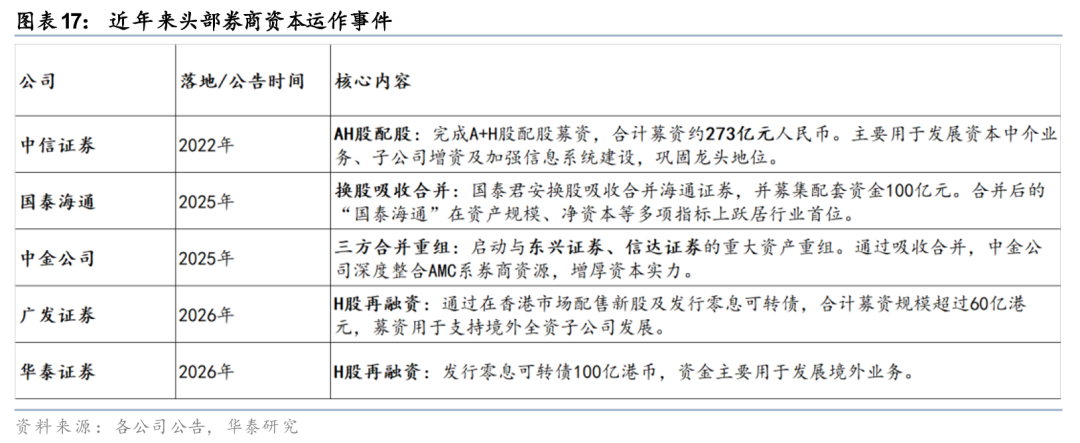

多家券商补充香港子公司资本实力,加强国际业务布局。2026年以来,广发证券、华泰证券先后通过H股再融资对香港子公司增资。广发证券于1月完成合计61.25亿港元再融资,全部用于向境外子公司增资;华泰证券于2月完成100亿港元再融资,用于支持境外业务发展,且此前已于1月公告将向华泰国际增资不超过90亿港元。此外,中型券商如中泰证券、国金证券也加强国际业务布局,为境外子公司融资提供担保。

资本运用仍有空间

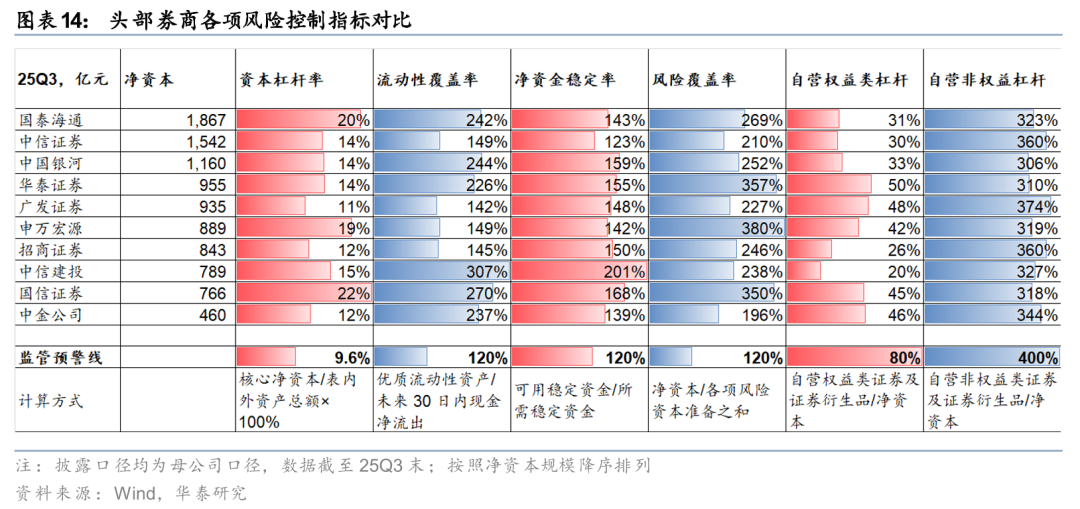

头部券商资本运用仍有空间。约束券商用表能力的核心监管指标主要包括资本杠杆率、流动性覆盖率、净稳定资金率以及风险覆盖率等。在这之中,资本杠杆率(核心净资本/表内外资产总额)的表现较为吃紧。该指标直接挂钩净资本,而券商股权融资补充路径相对受限,导致难以快速提升,因此是比较重要的观测指标。

1)从10年维度看,受两融&股票质押、自营投资及衍生品等重资本业务扩张驱动,头部券商的资本消耗提速,资本杠杆率普遍处于过去10年的低分位,尤其是广发证券和招商证券25Q3末处于十年来的最低状态(2026年初广发证券通过H股进行再融资)。

2)从5年维度看,25Q3末的资本杠杆率数据在近5年内有所回升并处于中高分位,背后的原因一方面是近年来衍生品业务在严监管下普遍有所收缩;另一方面是券商自身的内生资本补充,显示出头部券商当前仍存在一定的扩表空间。

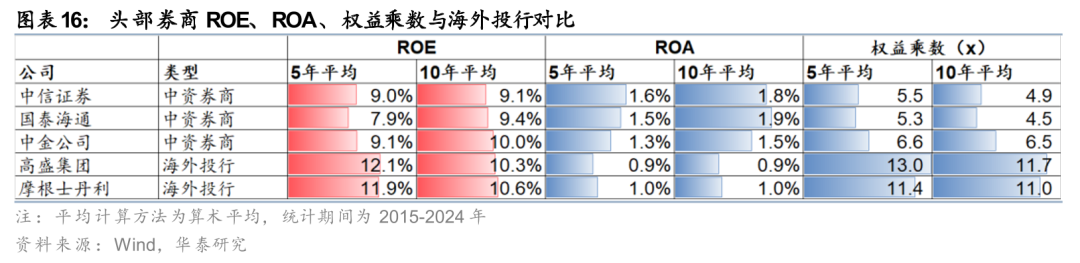

支持头部券商杠杆的政策值得期待。当前国内头部券商约5-6倍左右的杠杆率,与高盛、摩根士丹利等海外一流投行(通常在10倍以上)相比,在资本利用效率和跨境展业能力上仍有显著差距。锚定2035年建成一流投资银行的目标,证监会主席吴清在2025年底的中国证券业协会会员大会上明确表态,将着力强化分类监管、“扶优限劣”,“对优质机构适当‘松绑’,进一步优化风险控制指标,适度打开资本空间和杠杆限制,提升资本利用效率”。释放清晰的政策信号:通过差异化监管扶持优质机构发展,是推动头部券商从规模竞争转向价值竞争、真正比肩国际巨头的必经之路。

并购重组、再融资落地,夯实资本实力。头部券商近年来通过并购重组与再融资等资本运作,持续夯实资本基础。譬如,中信证券2022年完成AH股配股募资,直接补充资本金;原国泰君安合并原海通证券并配套募资,推动新公司国泰海通多项指标跃居行业首位;中金公司吸收合并两家AMC系券商;广发证券等则在2026年初通过港股市场再融资强化境外业务布局。随着阶段性资本补充逐步落地、头部机构资本实力抬升,短期内对外部融资的依赖度或边际下降,市场对股本摊薄的敏感度也有望随之缓和,估值层面的不确定性压力相应减轻。

估值与仓位均处低位

当前券商板块估值仓位双低。1)估值:截至2月25日,A股券商指数PBLF1.45x,处于2014年以来29%分位数;大型券商/中小券商PBLF均值1.41x/1.65x,处于2014年以来22%/38%分位数,头部券商估值处于更低的水平,性价比凸显;H股中资券商指数PBLF 0.84x,处于2016年以来67%分位数。如果考虑2026E PB估值,H股绝对估值仍处于低位,具备较强的配置价值。

2)仓位:截至25Q4末偏股型基金重仓持股券商的比例仅0.72%,相较沪深300指数自由流通市值权重低配6.11pct,低配的比例处于过去5年以来的26%分位数,机构对于板块的欠配程度,与行业的景气度错配。未来在交投&融资高景气度延续、公募基准持续落地等因素的驱动下,板块孕育较强的向上弹性。

开年以来市场交易量持续放量、融资余额站稳2.6万亿元,券商板块具备强现实(25年&26Q1有望高增)、稳预期(市场稳健性提升驱动业绩由脉冲转向稳增)的特征,2025年中信、国泰海通等多家券商归母净利润创历史新高,与以往行情有显著不同。当前头部券商积极布局国际化、探寻海外业务的增量,国际业务杠杆更高、市场更广、盈利能力更强,头部券商香港子公司ROE均高于集团整体,未来国际业务仍是新增长极和必争之地。近年来头部券商通过并购整合及配套募资补充资本、年初来几家H股再融资陆续落地;同时监管曾明确提及对优质机构适当松绑,未来头部券商的资本运用仍有扩张空间。当前板块估值仓位双低,建议把握高性价比机会。

风险提示

1)政策支持不及预期。政策力度是推动市场上涨的重要动力,若后续政策落地力度不及预期或效果不及预期,可能加大市场波动。

2)资本市场表现不及预期。证券公司经纪、自营及资本中介等业务与股市环境高度相关,市场表现不及预期将会影响证券公司业绩。

VIP复盘网

VIP复盘网