中东地缘紧张局势加剧,油价或迎来阶段性上涨

26年2月以来,中东地缘紧张局势蔓延,俄罗斯、委内瑞拉等受制裁影响出口受限,叠加美国寒潮天气扰动产量,2月27日WTI/Brent期货价格收于67.02/72.48美元/桶,较1月末上涨2.8%/2.5%。我们认为地缘溢价已导致淡季油价筑底反弹,美以对伊发动联合军事行动下,霍尔木兹海峡短期运输受阻风险或显著提升,叠加旺季需求回升及全球性储备性累库,预计26年Brent原油均价为70美元/桶。长期而言,考虑主要产油国边际成本及“利重于量”诉求,油价中枢存60美元/桶底部支撑。具备增产降本能力及天然气业务增量的能源龙头或将显现配置机遇;油价筑底后库存损失减少,炼化有望迎来底部景气反转。

需求侧:美国炼厂开工率同期高位,26年全球需求边际或回暖

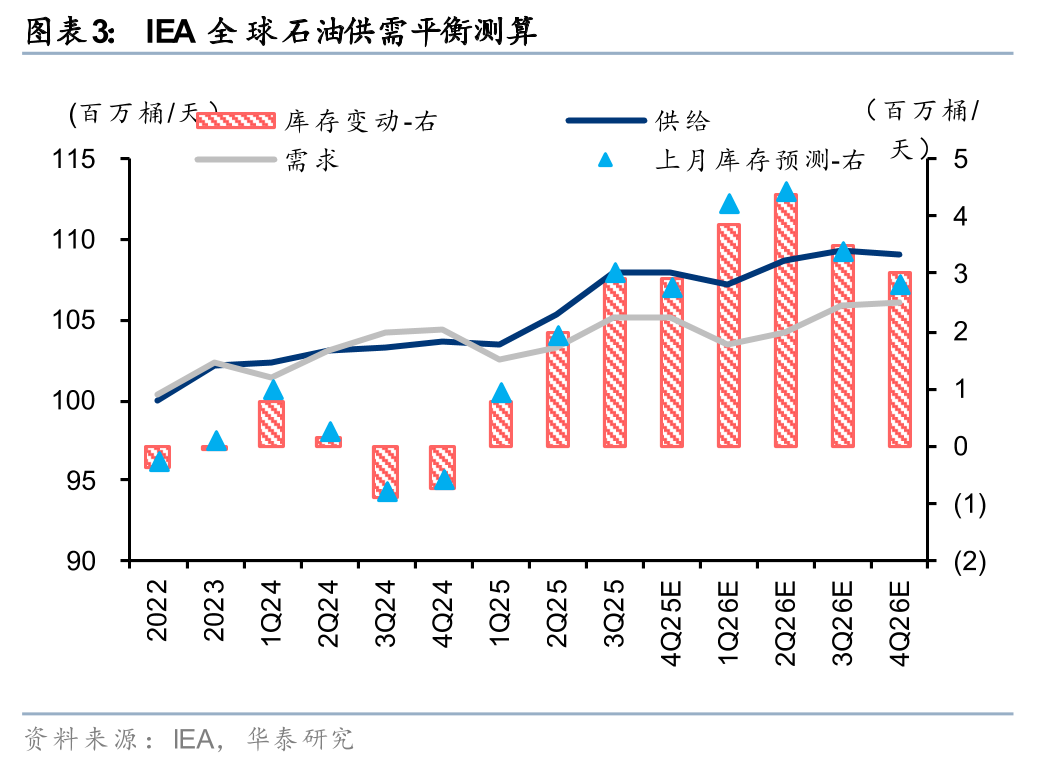

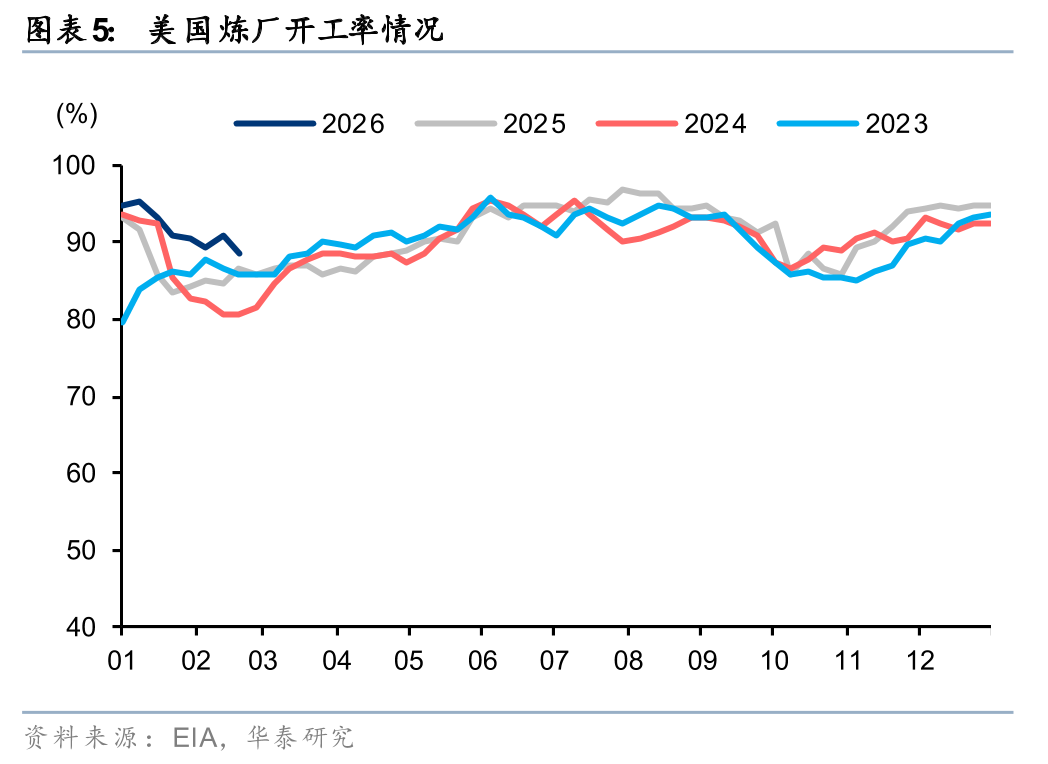

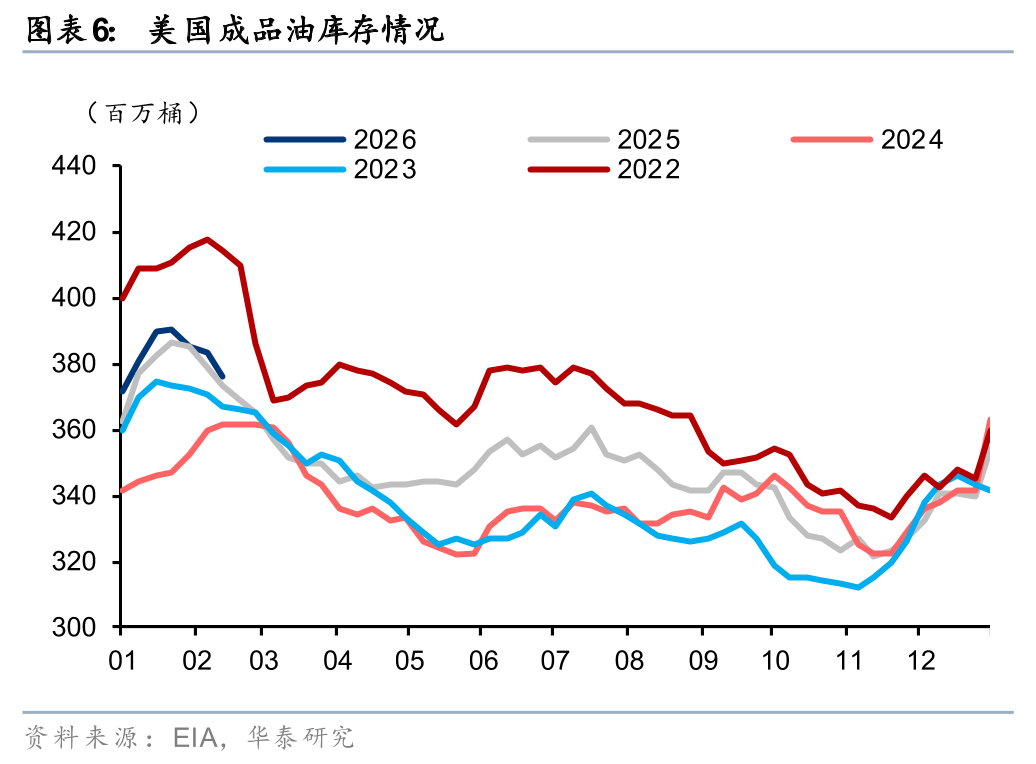

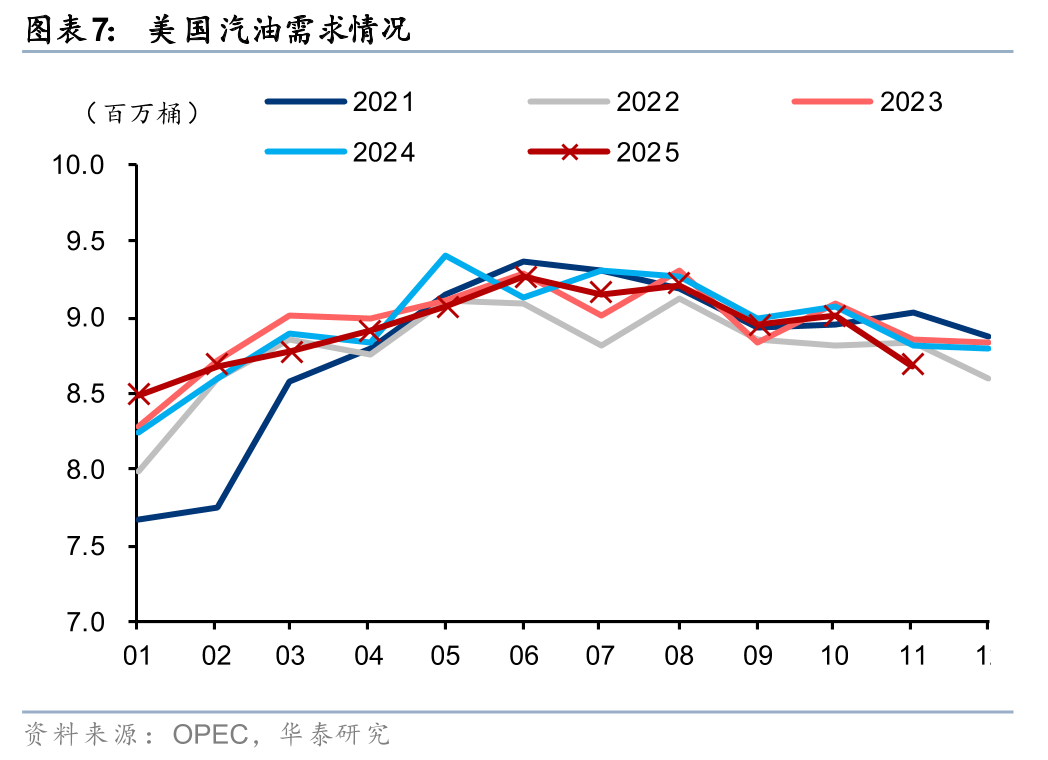

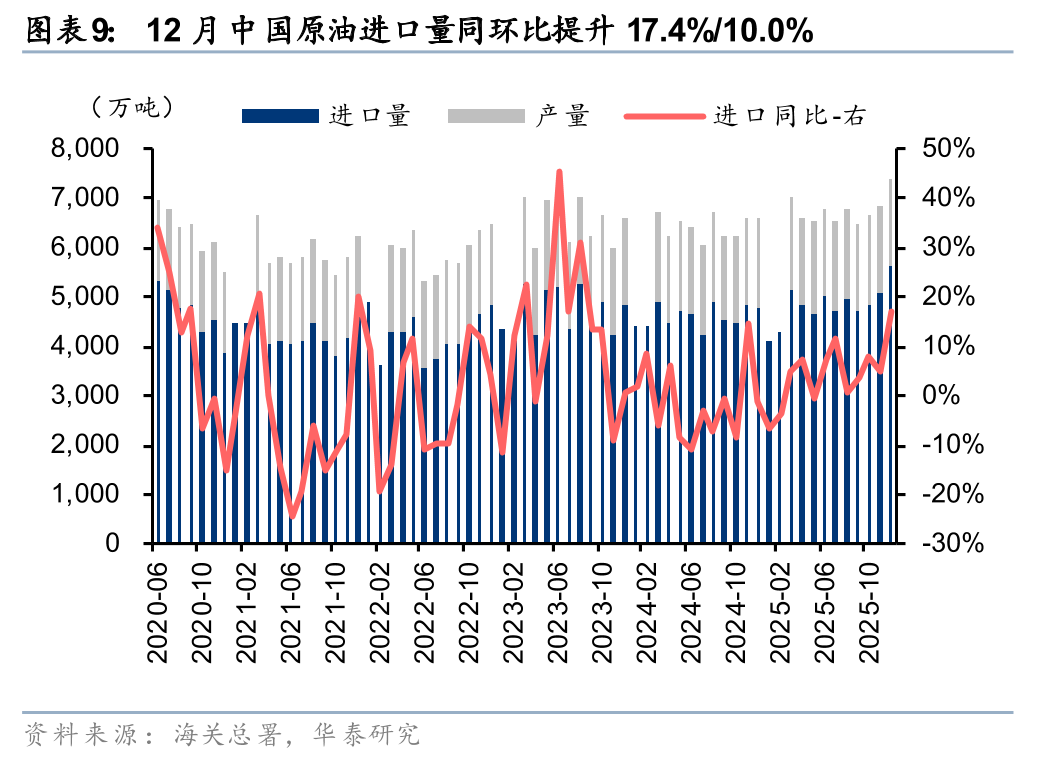

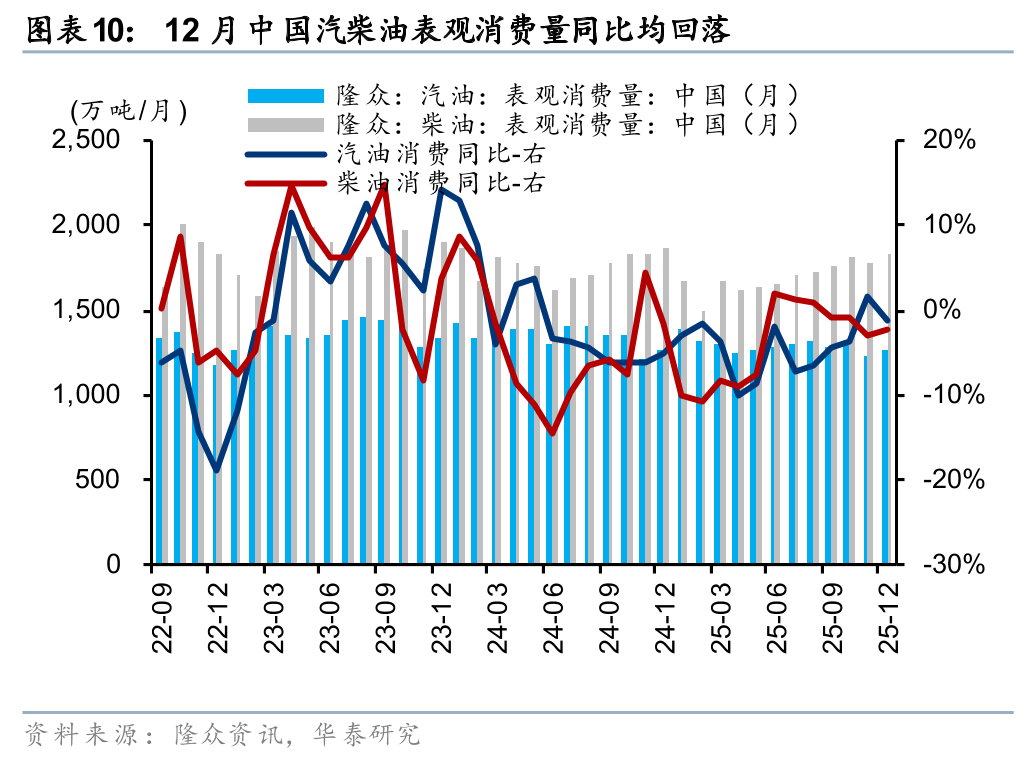

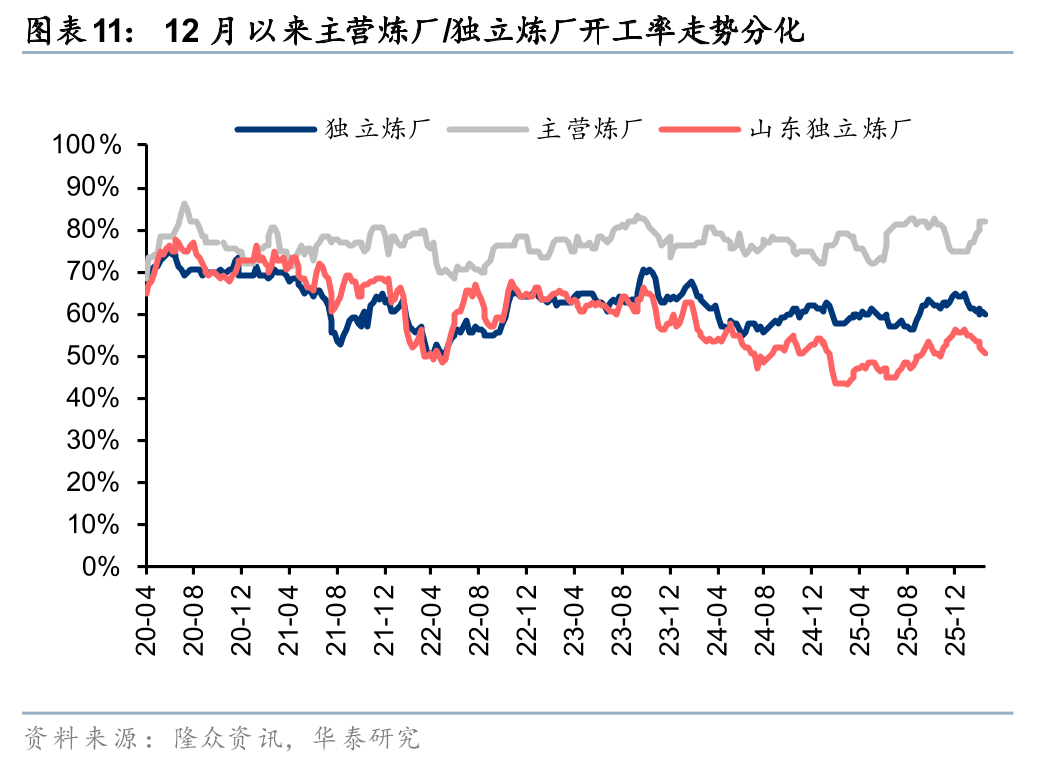

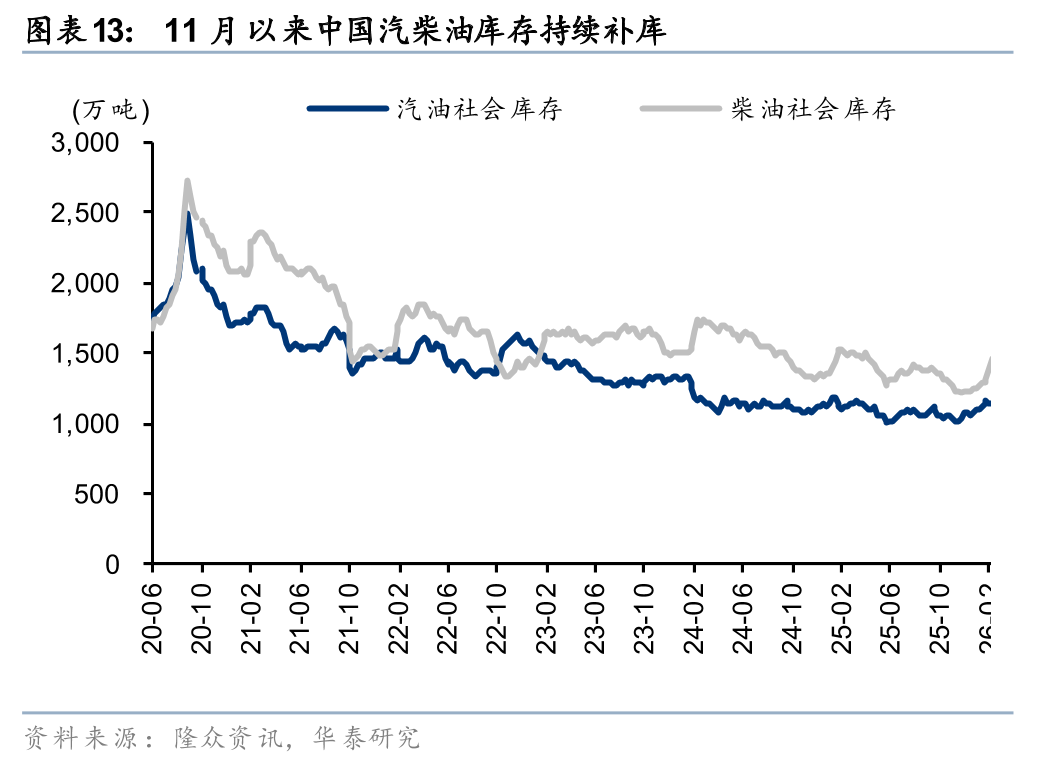

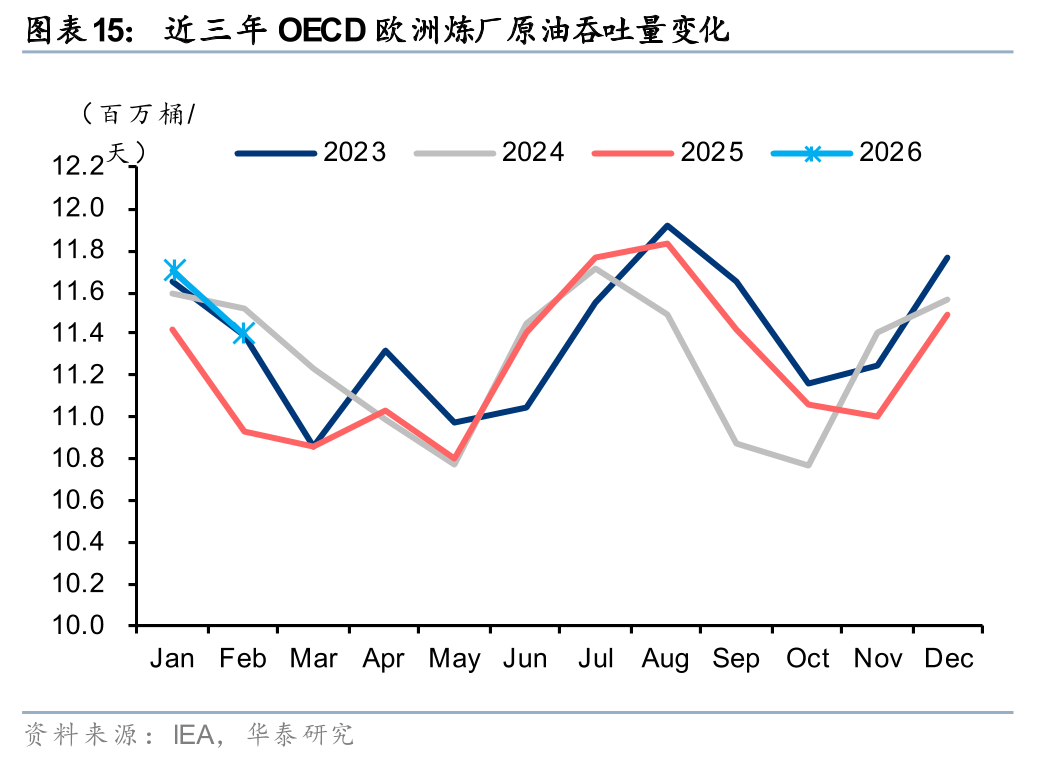

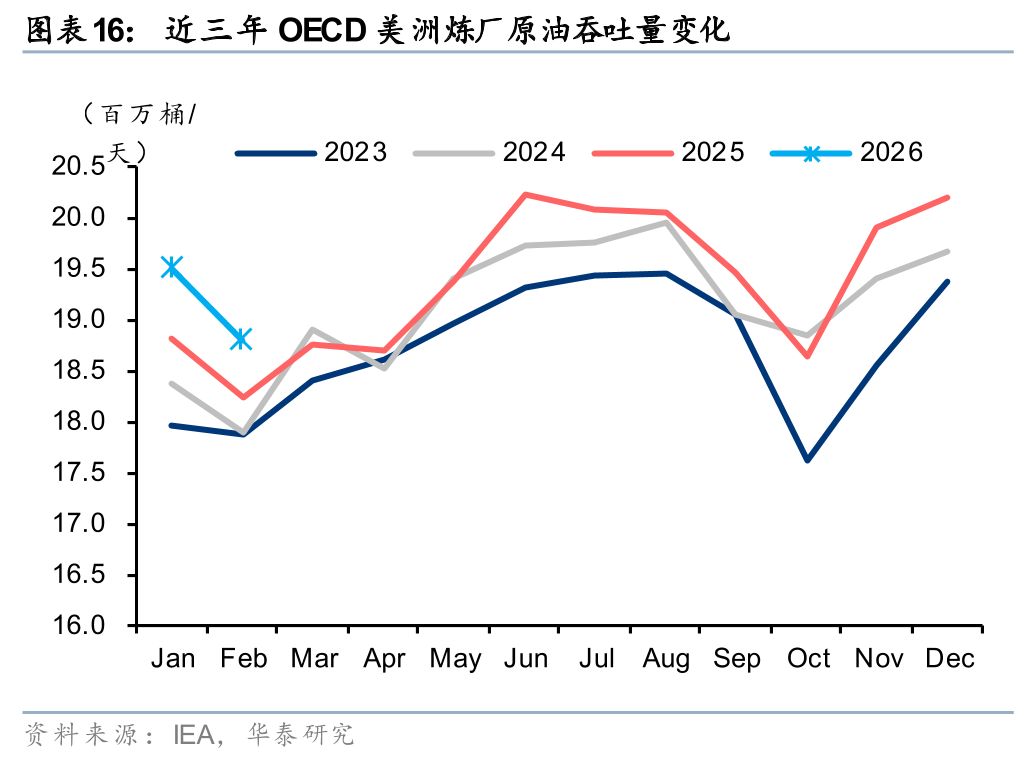

据IEA,考虑经济不确定性和油价上涨抑制消费,预计2026年全球石油需求将增加85万桶/天(上月预期为93万桶/天),高于2025年的77万桶/天,其中非OECD将贡献全部增量,石化原料产品需求增量占比将超50%。中国仍然是全球原油需求增长的主要引擎,IEA预计25/26年增量均为约20万桶/天。北半球仍处于需求淡季,由于炼厂维护检修和炼油利润下降,1月全球炼厂原油加工量较去年12月环比下滑60万桶/天。26年以来美国炼厂开工持续处于近四年同期高位,同时成品油陆续进入去库阶段,OECD欧洲和OECD美洲炼厂吞吐量整体高于去年同期水平。25年12月中国原油进口量同环比大幅提升17.4%/10.0%,主要系新一批原油进口配额发放,主营及独立炼厂开工率走势分化,汽柴油社会库存同样均处于补库阶段。

供给侧:美印协议及欧盟制裁致俄油折价扩大,中东地缘风险再起

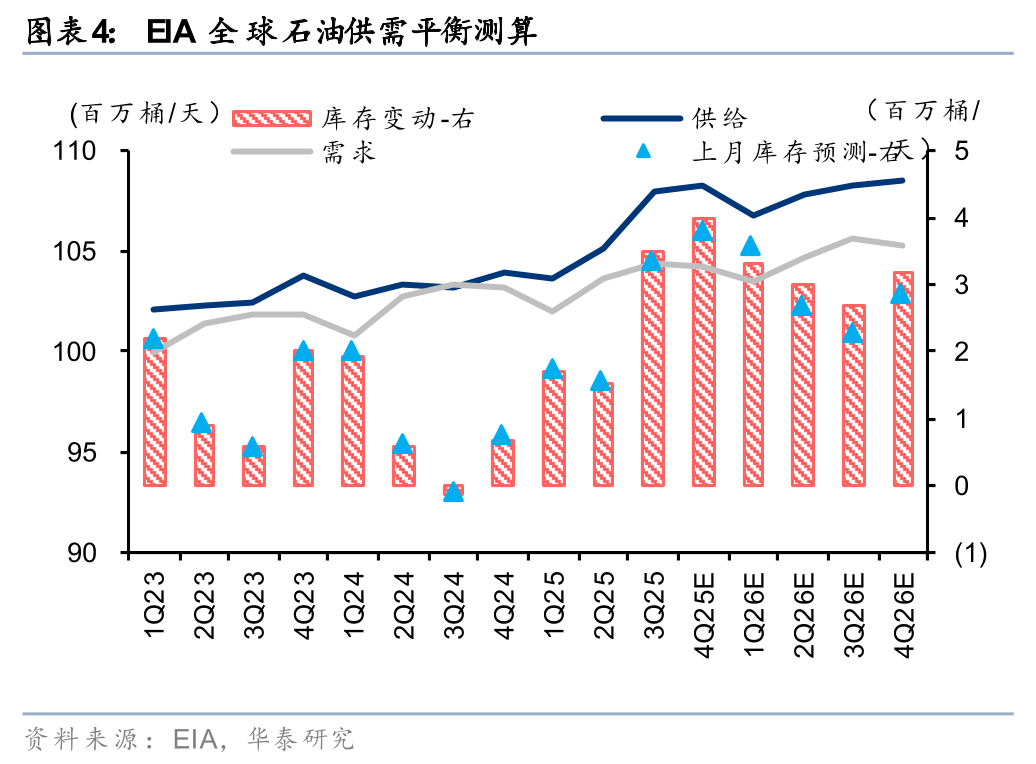

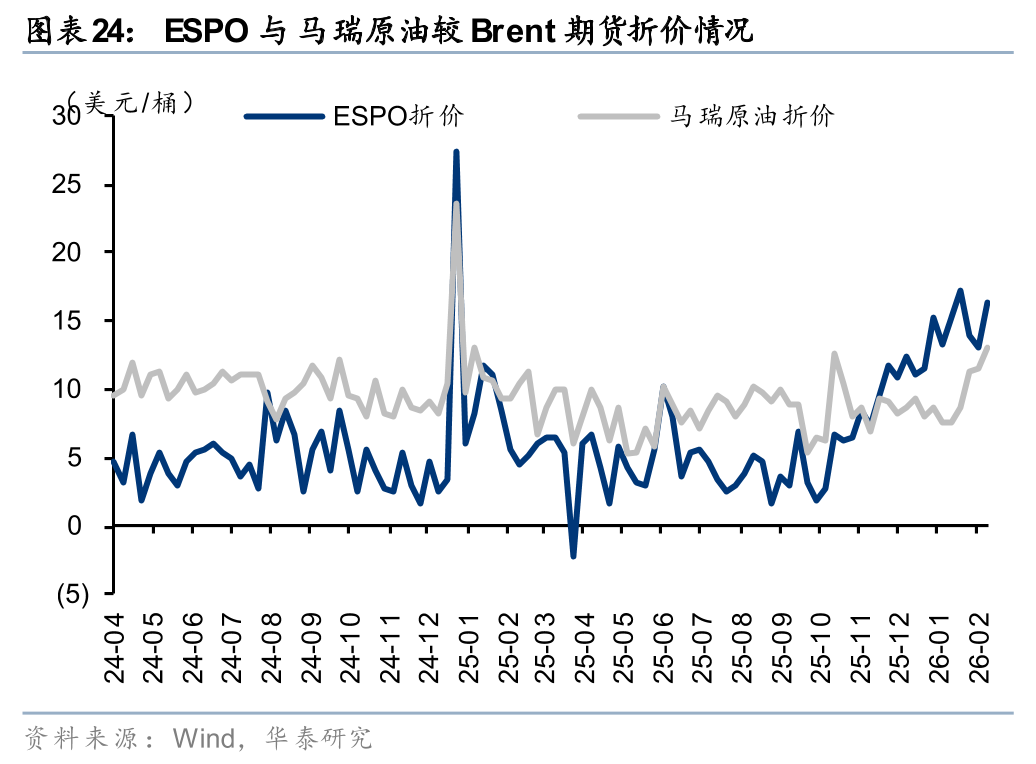

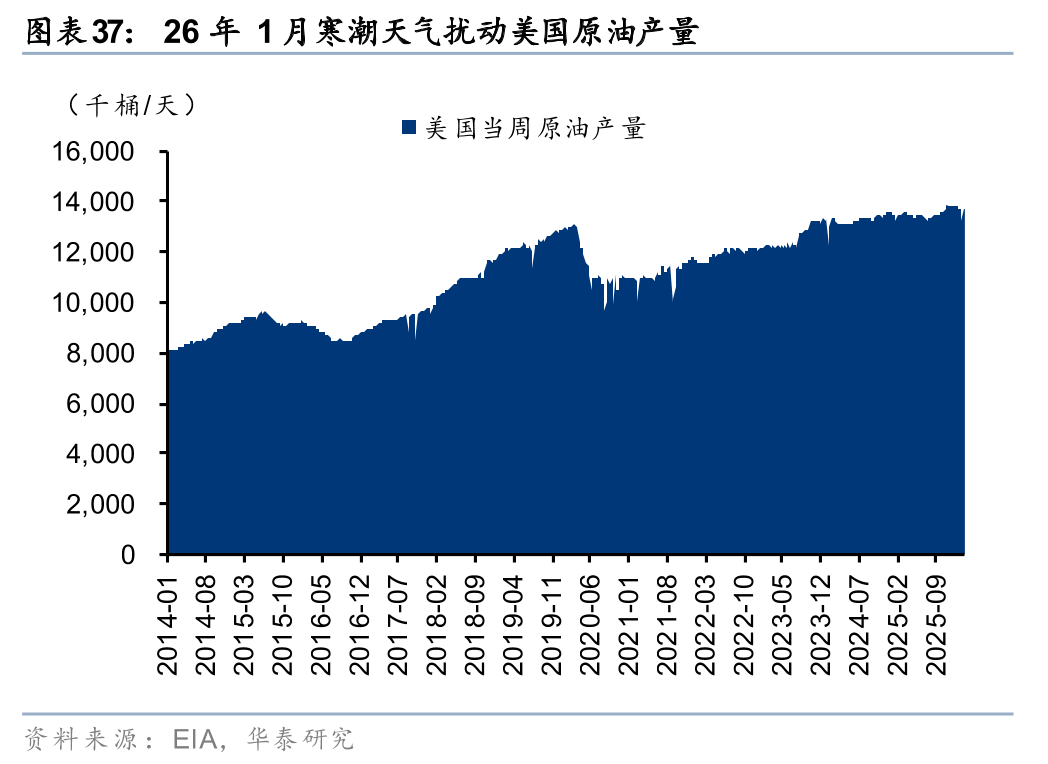

基于OPEC 当前的生产政策,IEA预计25/26年全球石油供应增量为310/240万桶/天(上月预测为300/250万桶/天);26年1月全球石油供应环比继续下滑120万桶/天,主要系寒潮天气扰动北美超100万桶/天的原油产能,叠加哈萨克斯坦主要出口终端自去年11月以来长期中断,以及制裁致俄罗斯和委内瑞拉产量下滑。由于欧盟针对俄罗斯的第18轮制裁包括从26年初起禁止进口由俄油加工得到的产品,印度自25年11月起已逐步减少俄罗斯石油进口量,导致俄油折价水平显著扩大,2月末ESPO较Brent折价较25年10月末已显著提升约10美元/桶。我们认为美印达成“石油换关税”协议或将导致印度对俄油进口量进一步下滑,俄油折价水平或维持高位。2月28日,美以对伊发动联合军事打击,中东紧张局势蔓延,霍尔木兹海峡短期运输受阻风险提升,或扰动全球原油、天然气等能化产品供应。

关注具备增产降本能力、天然气业务增量的高分红能源龙头

考虑地缘局势及霍尔木兹海峡短期运输受阻风险,或对供应端产生潜在扰动,叠加美联储降息刺激需求以及全球性储备性累库支撑,我们预计26年Brent原油均价为70美元/桶。淡旺季因素影响下,预计26Q1-Q4布伦特期货均价为70/71/73/65美元/桶。长期而言,产油国“利重于量”诉求未改,OPEC 在短期牺牲价格以争取市场份额后,再平衡压力有望推动新一轮协同达成,叠加北美页岩油成本影响,60美元/桶的布伦特油价中枢在南美供应增量集中释放、全球能源转型进一步提速前仍有望得到支撑。具备增产降本能力及天然气业务增量的高分红能源龙头,或将助力国内油气资源自主可控;油价筑底后库存损失减少,叠加炼化有望迎来盈利低迷下的景气反转。

风险提示:地缘局势紧张加剧风险;全球宏观经济运行不及预期;新能源替代加速推进。

中东地缘紧张局势加剧,油价或迎来阶段性上涨

26年1月美国对委内瑞拉发起军事行动,伊朗国内抗议活动造成多地发生骚乱并引发外部博弈,地缘局势再次引发市场供应风险担忧,1月30日WTI/Brent期货价格收于65.21/70.69美元/桶,较去年12月末上涨13.6%/16.2%。2月以来,中东地缘紧张局势蔓延,美欧制裁致俄罗斯、委内瑞拉等国原油出口受限,叠加美国寒潮天气扰动产量,2月27日WTI/Brent期货价格收于67.02/72.48美元/桶,较1月末上涨2.8%/2.5%。

截止2月27日,26Q1布伦特期货均价为66.8美元/桶。我们认为地缘溢价已导致淡季油价筑底反弹,美以对伊发动联合军事行动下,霍尔木兹海峡短期运输受阻风险或显著提升,叠加旺季需求回升及全球性储备性累库,预计26Q1-Q4布伦特期货均价分别为70/71/73/65美元/桶,预计26年全年均价为70美元/桶。此外,受美元对人民币汇率持续下跌影响,去年12月以来中国原油综合进口价格到岸指数与布伦特期货价格逐步走势分化,考虑26年人民币升值的潜力和动力,我们认为人民币计价的原油采购成本优势有望凸显。

需求侧:美国炼厂开工率同期高位,26年全球需求边际或回暖

据IEA 2月12日发布的原油市场月报,考虑经济不确定性和油价上涨抑制消费,预计2026年全球石油需求将增加85万桶/日(上月预期为93万桶/日),高于2025年的77万桶/日,其中非OECD将贡献全部增量,石化原料产品需求增量占比将超50%。中国预计仍然是全球原油需求增长的主要引擎,25/26年均为约20万桶/日。

重要数据及事件概览:

据IEA,由于炼厂维护检修和炼油利润下降,1月全球炼厂原油加工量从去年12月的历史高点8630万桶/日降至8570万桶/日,预计2026年原油加工量平均增加79万桶/日(上月预期为77万桶/日)。据EIA,26年以来美国炼厂开工持续处于近四年同期高位,同时成品油陆续进入去库阶段。1月OECD欧洲/OECD美洲炼厂原油吞吐量分别为11.7/19.5百万桶/天,整体高于去年同期水平。

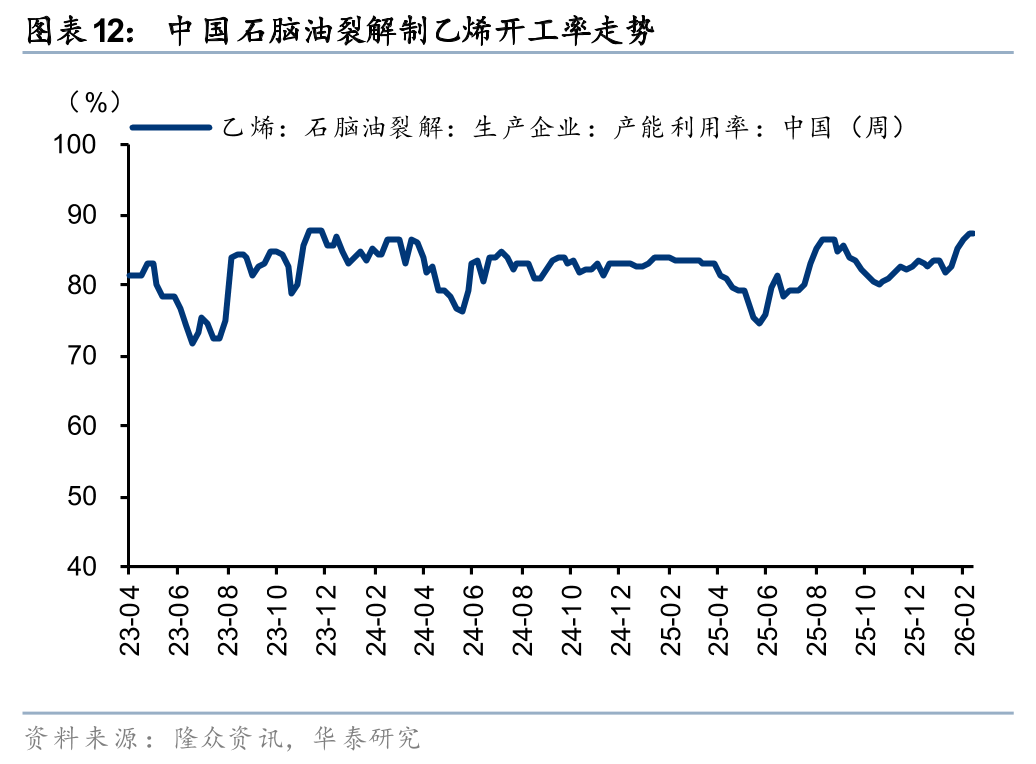

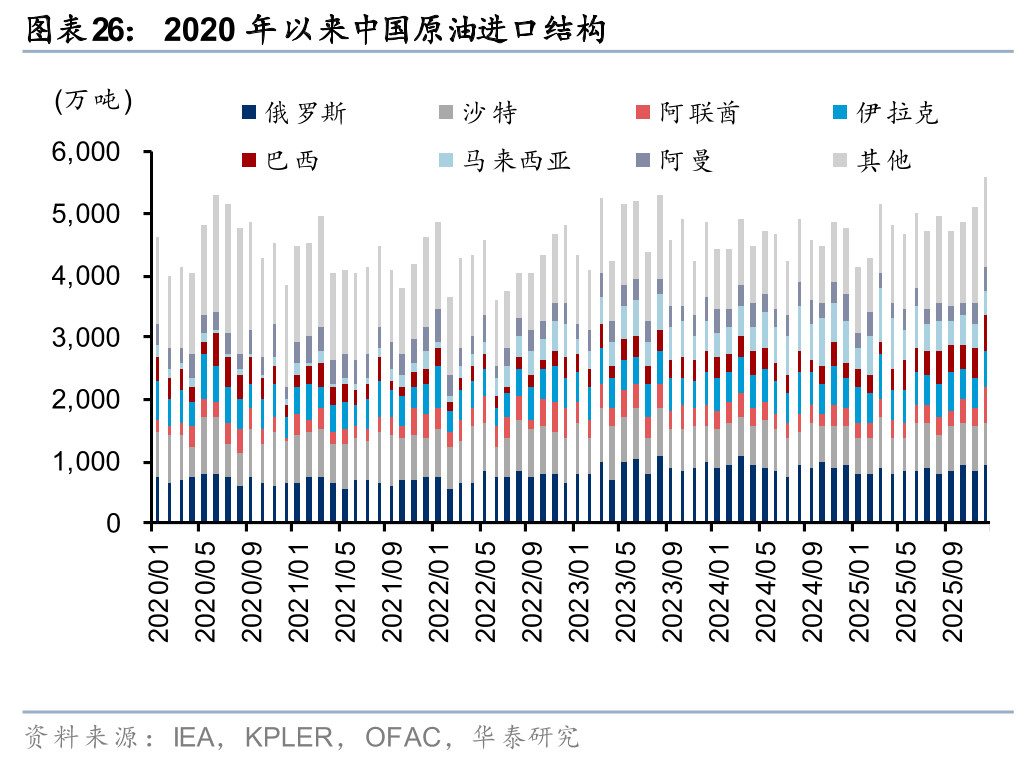

据海关总署和隆众资讯,25年12月我国原油进口量同环比大幅提升17.4%/10.0%,主要系我国新一批原油进口配额发放影响;汽柴油表观消费量同比均有所下滑,主营及独立炼厂开工率走势分化,汽柴油社会库存均处于补库阶段,同时石脑油裂解制乙烯开工率逐步提升至87%附近水平。

供给侧:美印协议及欧盟制裁致俄油折价扩大,中东地缘风险再起

据IEA,由于极端冬季天气扰动北美超过100万桶/日的原油产能,叠加哈萨克斯坦主要出口终端自25年11月以来长期中断、26年1月该国最大的油田停电,以及制裁等出口限制削减了俄罗斯和委内瑞拉的产量,1月全球石油供应环比显著下滑120万桶/日。继2025年增加近310万桶/日之后,IEA预计2026年全球石油产量将增加240万桶/日(上月预测为250万桶/日)。

重要数据及事件概览:

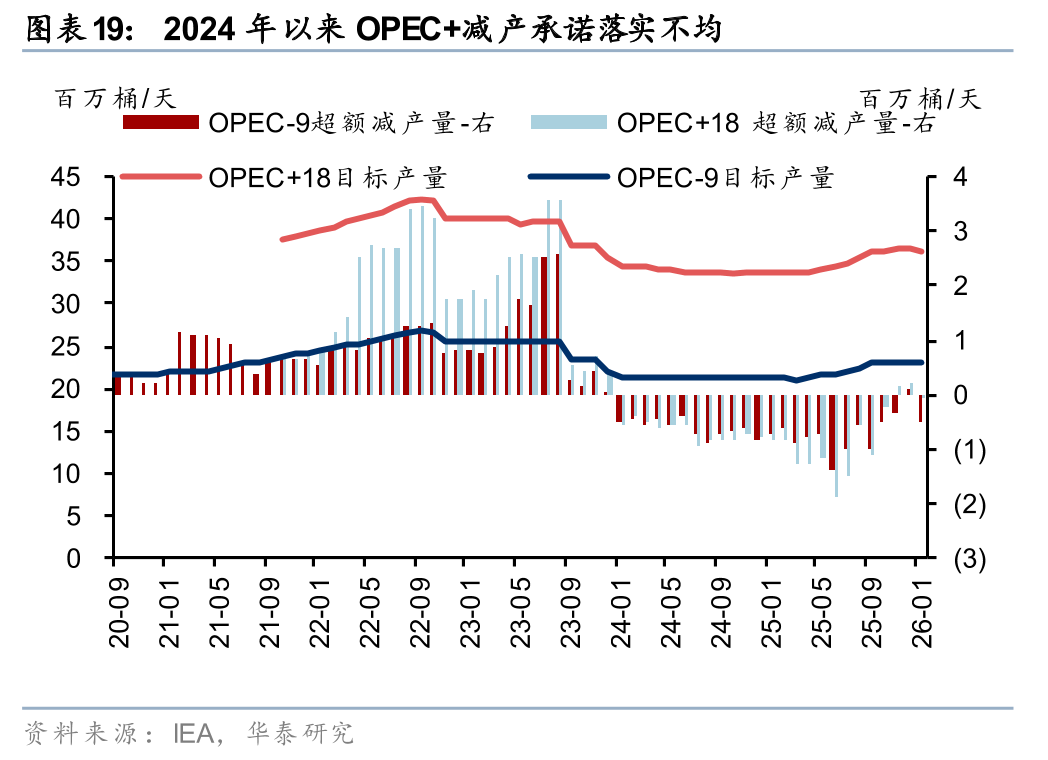

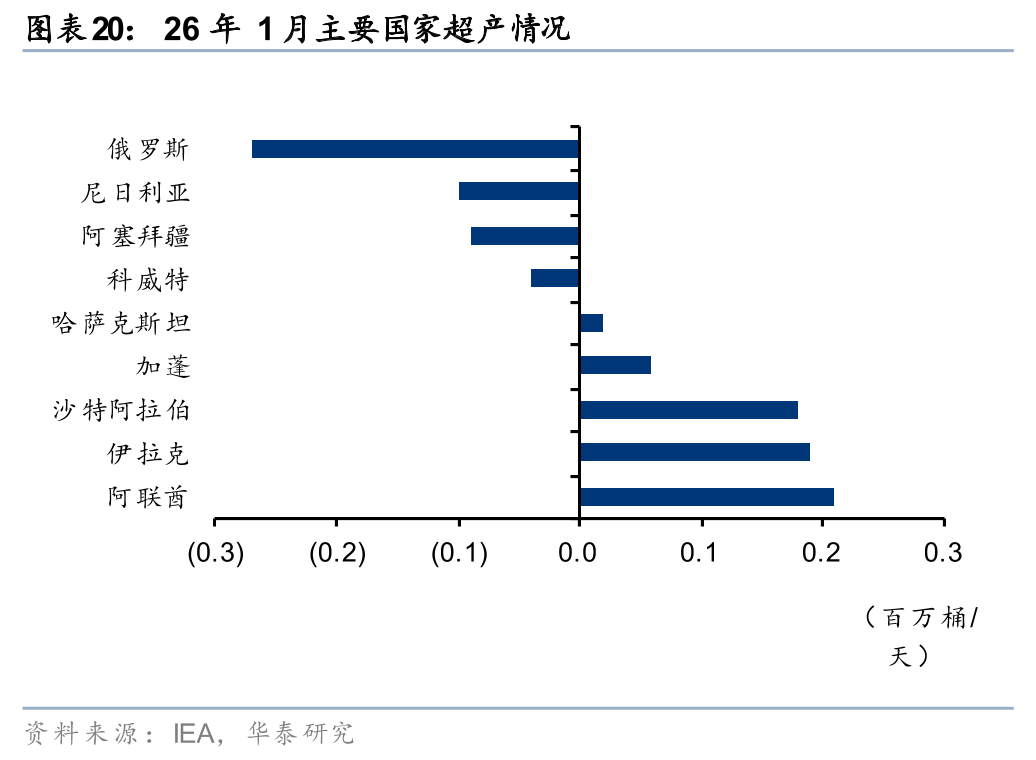

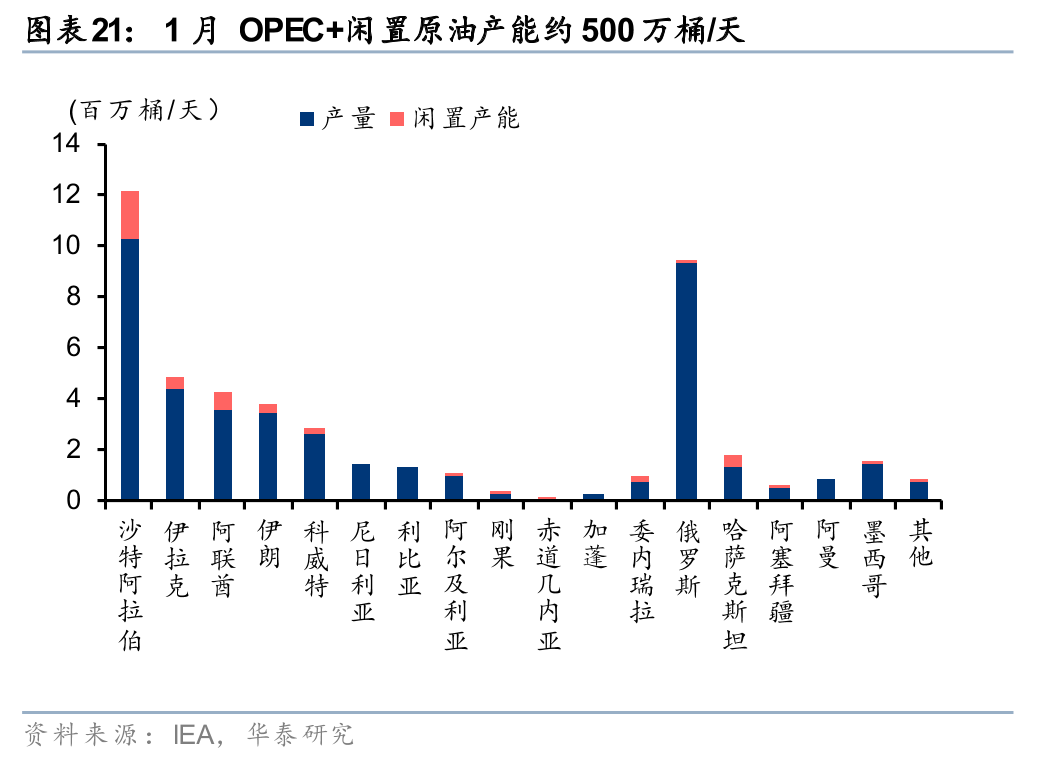

据IEA,26年1月OPEC-9实际产量超出配额49万桶/天,OPEC 18则低于配额48万桶/天(去年12月OPEC-9/OPEC 18实际产量分别较配额低11/27万桶/天),主要系阿联酋、伊拉克和沙特超产较多,而俄罗斯产量低于目标27万桶/天。

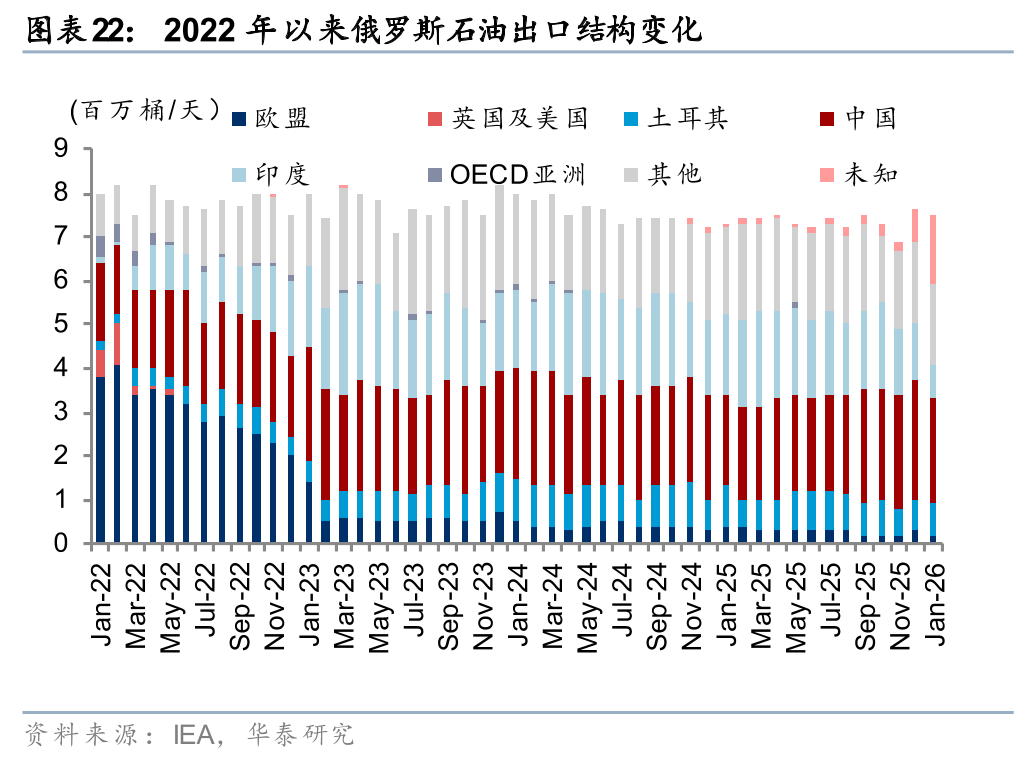

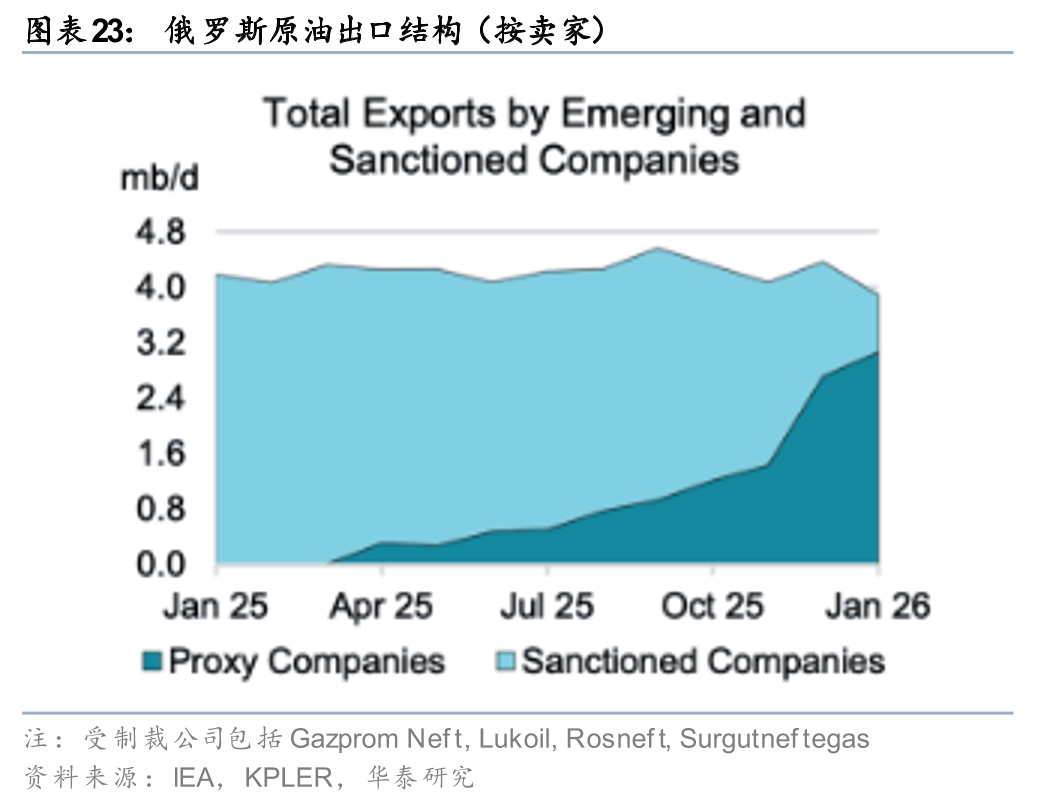

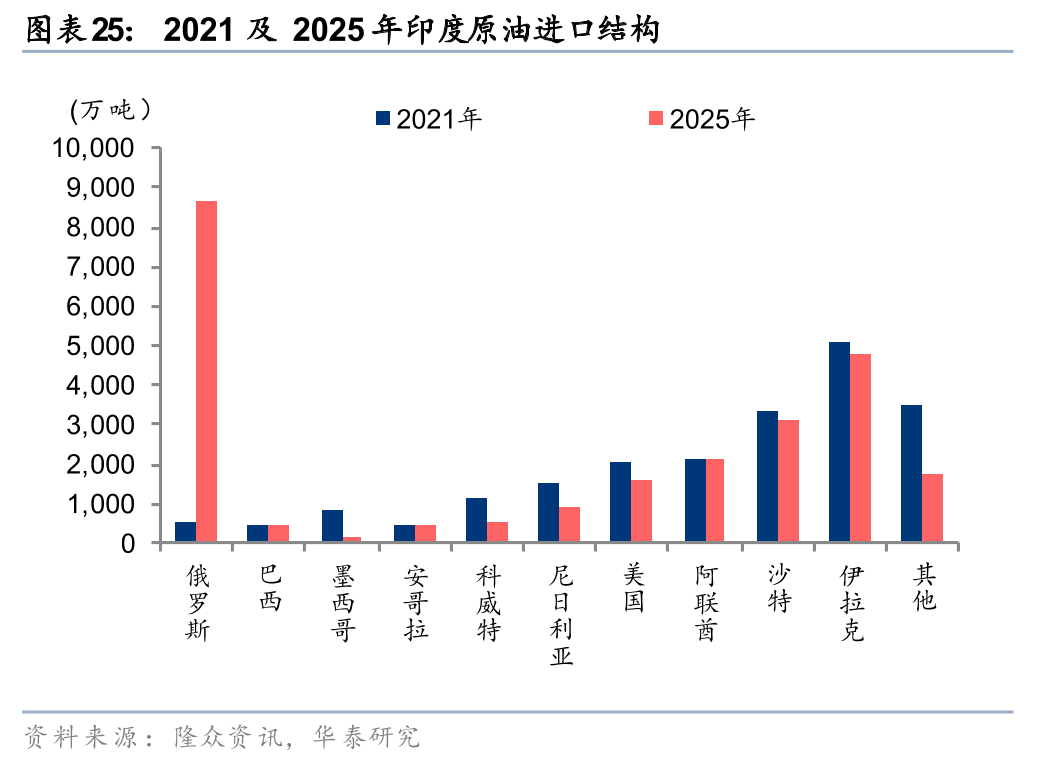

26年1月俄罗斯原油产量环比下滑35万桶/天,主要系其主要客户受到来自华盛顿和更广泛欧盟制裁的压力增加。2月2日,美国总统特朗普表示美印已达成贸易协议,将美国对印度商品的关税从50%削减至18%,同时印度将停止购买俄罗斯石油并转而从美国等购买石油。据隆众资讯,2025年印度从俄罗斯进口原油约8638万吨,较2021年的480万吨大幅提升。由于欧盟针对俄罗斯的第18轮制裁包括从26年初起禁止进口由俄油加工得到的产品,印度自25年11月起已逐步减少俄罗斯石油进口量,导致俄油折价水平显著扩大,2月末ESPO较Brent折价较25年10月末已显著提升约10美元/桶至16.41美元/桶。

1月委内瑞拉产量环比下降21万桶/日至78万桶/日,主因原油出口限制迫使供应减少。在美国财政部外国资产控制办公室于1月29日发布第46号通用许可证后,委内瑞拉原油出口显示复苏迹象。1月下旬对委内瑞拉油气法律的修订,引入了较低的政府收益份额并取消了暴利税,旨在改善该国的投资环境。

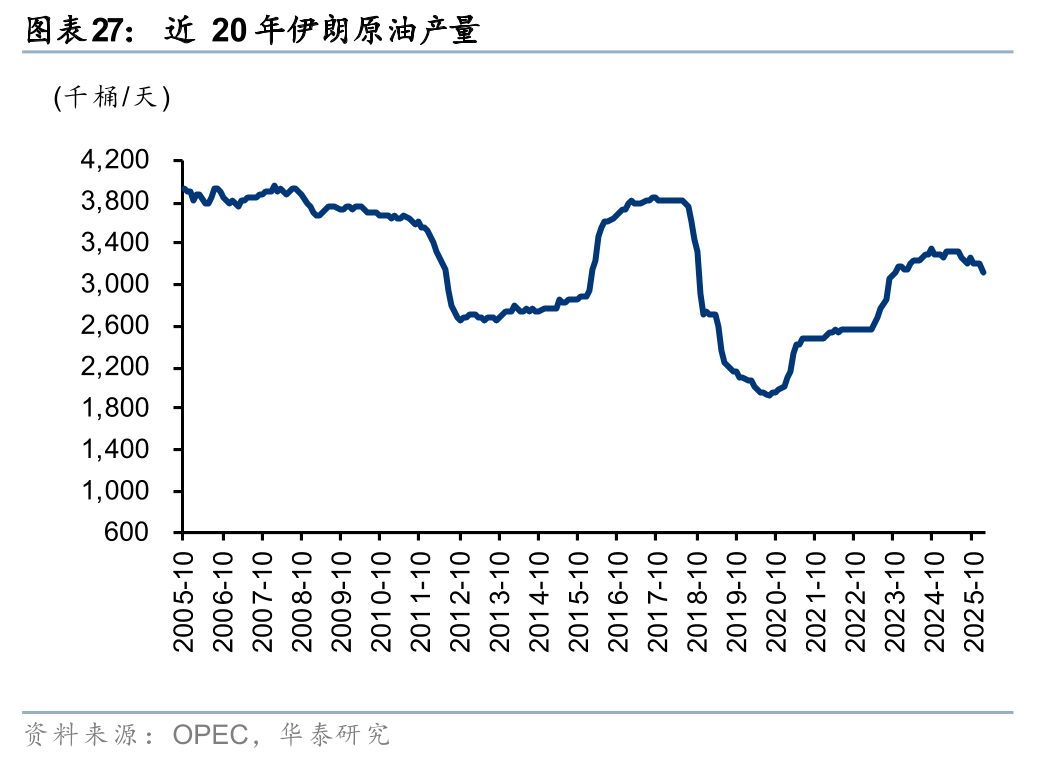

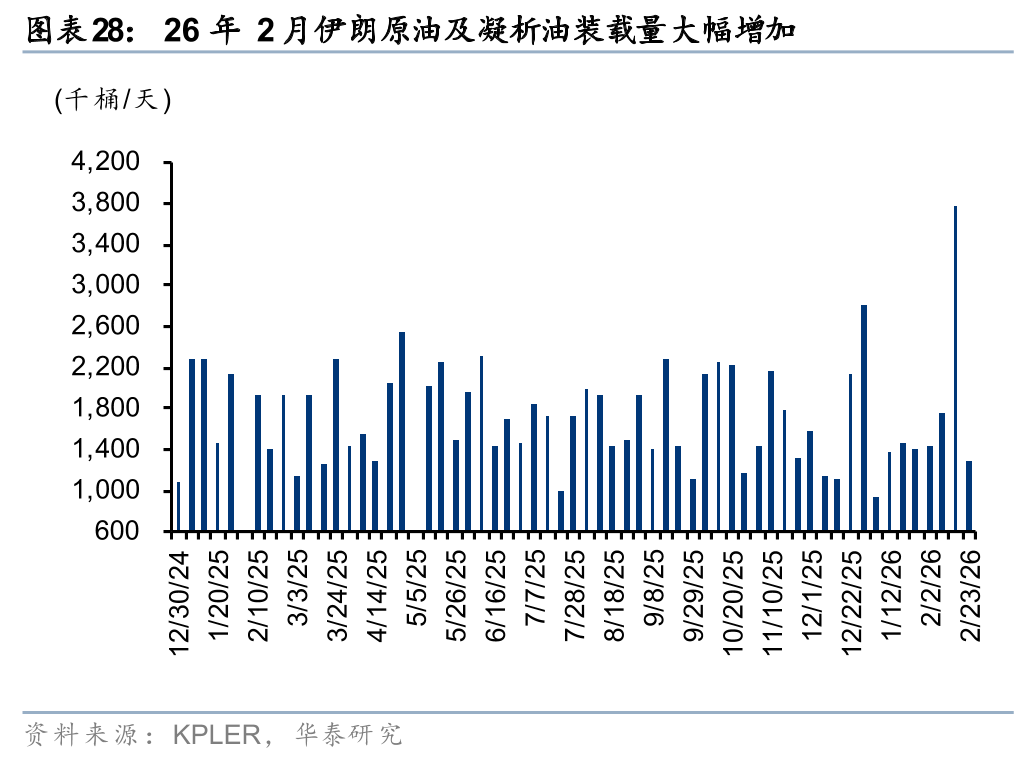

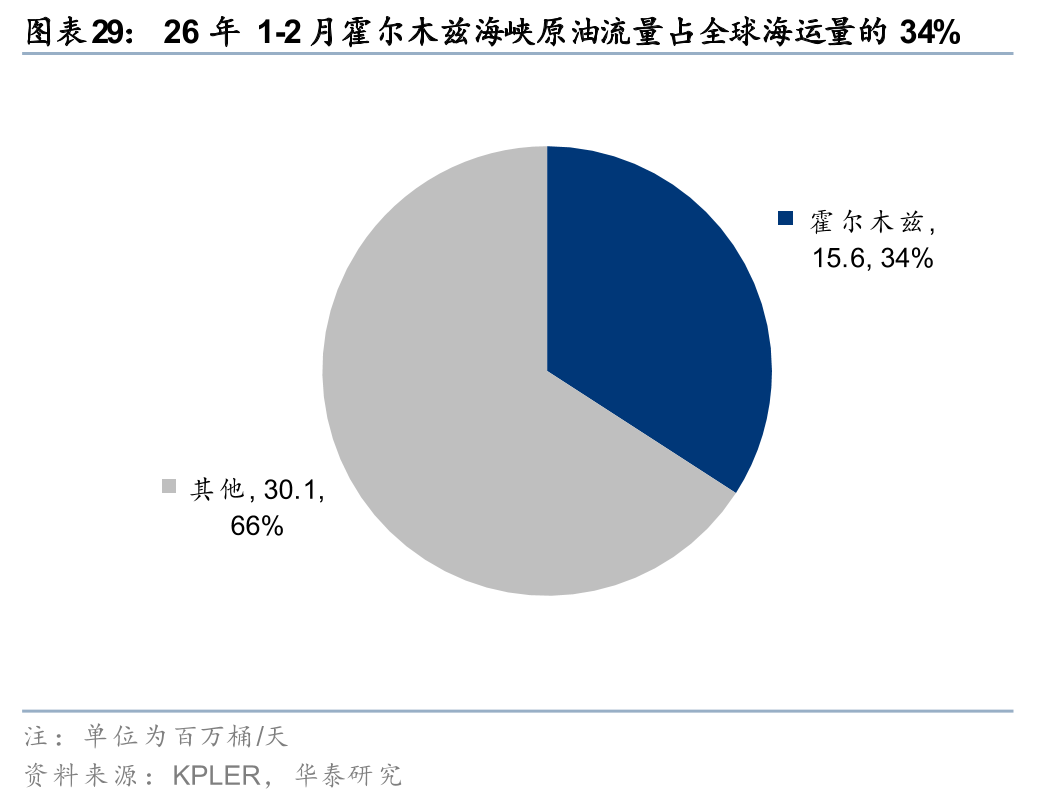

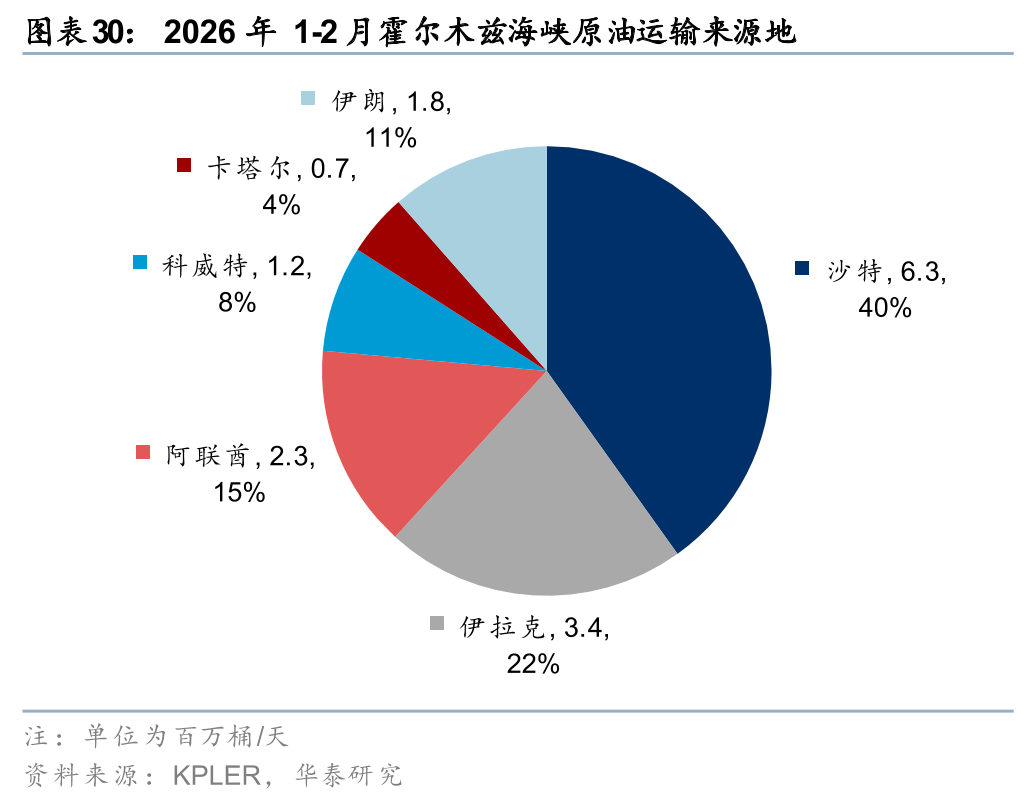

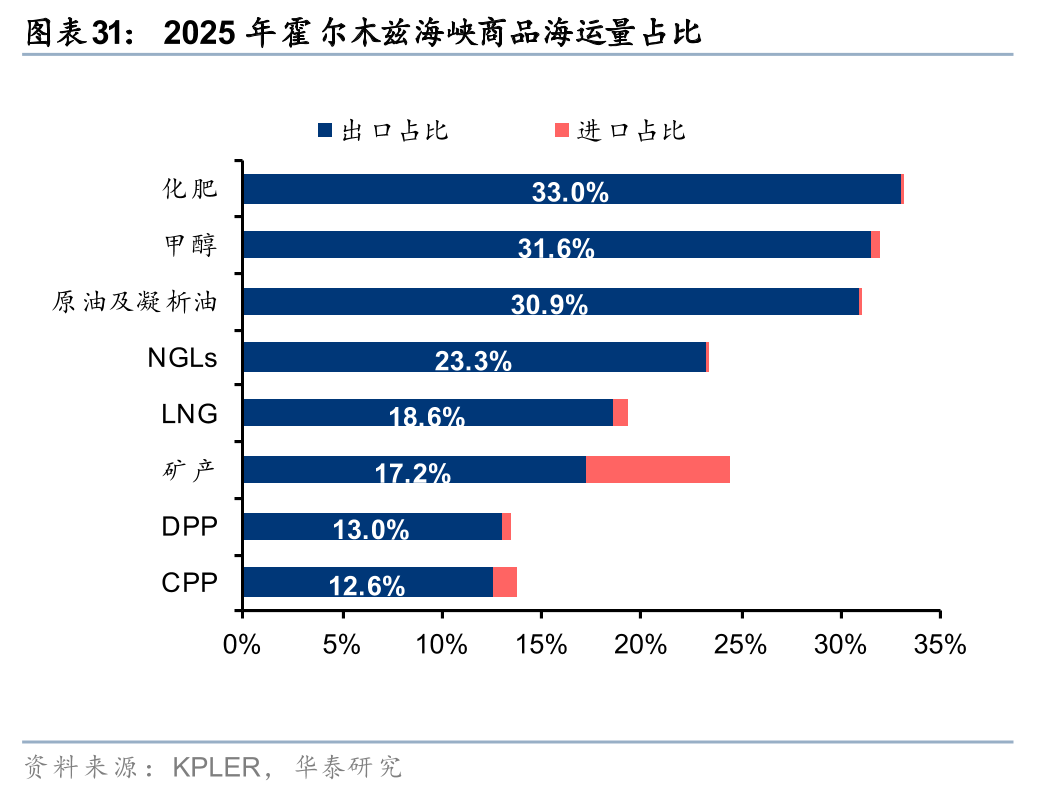

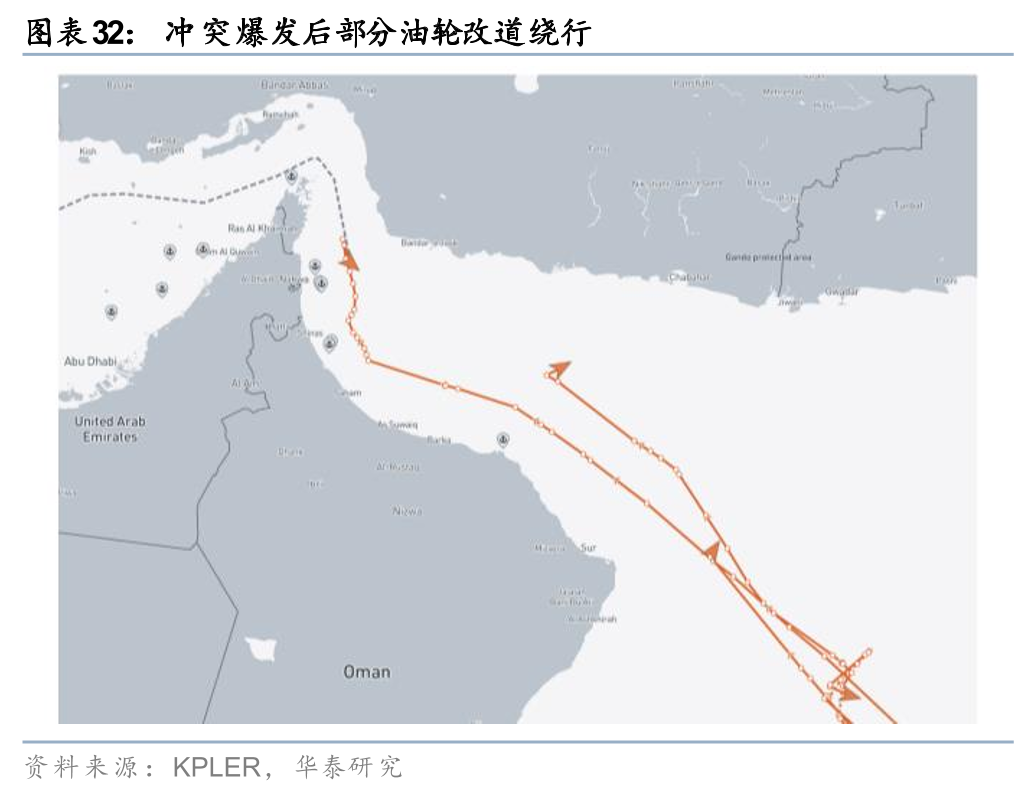

2月28日,美以对伊发动联合军事行动,伊朗对中东地区周边美军基地目标予以还击,中东紧张局势骤然升级。伊朗原油产量26年1月为313万桶/天,出口量约130万桶/天,据Kpler跟踪数据,冲突发生数小时后,5艘VLCC油轮转向离开中东海湾,涉及原油运力约1000万桶。26年1-2月通过霍尔木兹海峡的原油海运量占全球的34%。同时25年NGLs、LNG经霍尔木兹海峡的海运出口量占比为23%、19%。我们认为此次冲突显著推升霍尔木兹海峡短期运输受阻风险,导致全球原油、LNG、丙烷等出现潜在供应缺口,相关产品将迎来一轮阶段性上涨。但若后续谈判有所进展,该国原油出口量及合规性或将提升,全球原油过剩难解。

投资建议

考虑中东地缘局势及霍尔木兹海峡短期运输受阻风险,或对供应端产生潜在扰动,叠加美联储降息刺激需求以及全球性储备性累库支撑,我们预计26年Brent均价为70美元/桶。淡旺季因素影响下,预计26Q1-Q4布伦特期货均价分别为70/71/73/65美元/桶。长期而言,我们认为产油国“利重于量”诉求未改,OPEC 在短期牺牲价格以争取市场份额后,再平衡压力有望推动新一轮协同达成,叠加北美页岩油成本影响,60美元/桶的布伦特油价中枢在南美供应增量集中释放、全球能源转型进一步提速之前仍有望得到支撑。

推荐标的来看,我们认为具备增产降本能力及天然气业务增量的高分红能源龙头企业,或将助力国内油气资源自主可控;油价回归至边际成本附近后下行风险或可控,原油库存跌价损失减少,叠加炼化产品有望迎来盈利低谷下的筑底反弹。

VIP复盘网

VIP复盘网