核心观点

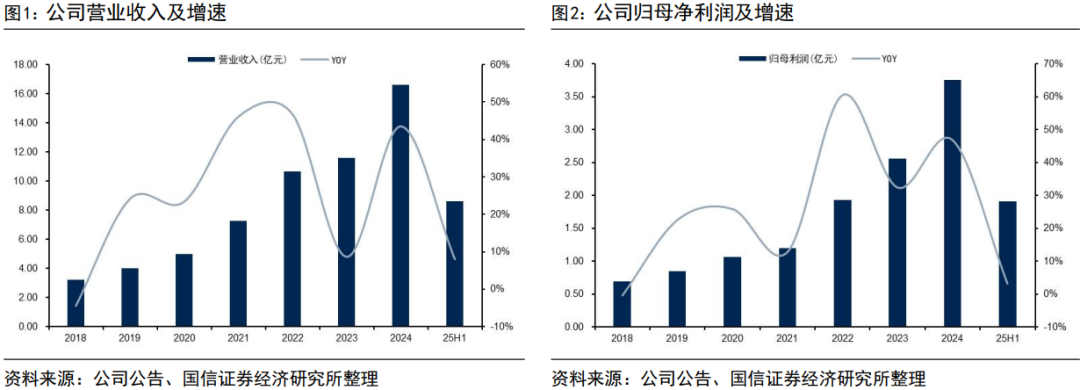

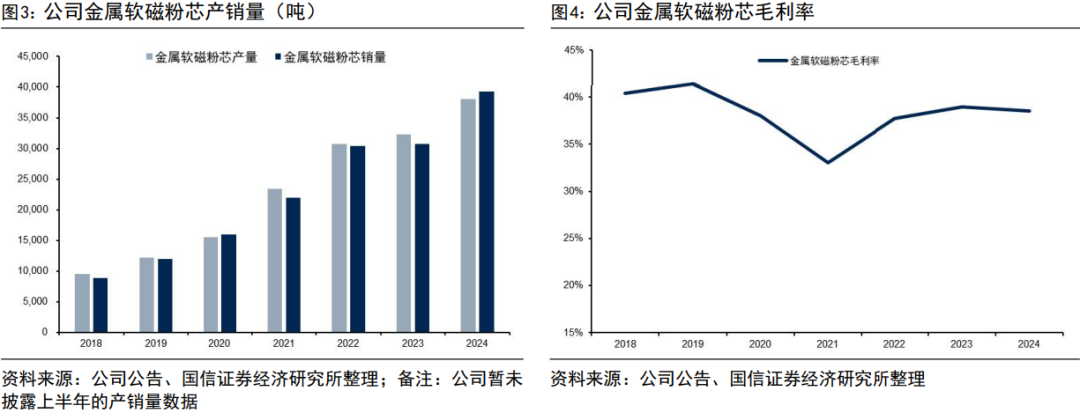

公司发布半年报:上半年实现营收8.61亿元,同比 8.11%;实现归母净利润1.91亿元,同比 3.28%。25Q2实现营收4.77亿元,同比 3.54%,环比24.54%;实现归母净利润1.18亿元,同比 3.37%,环比 59.34%。

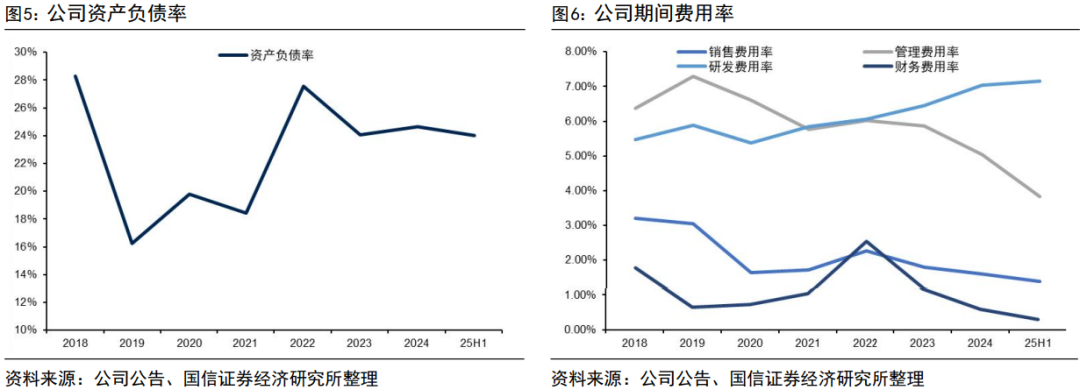

金属软磁粉芯业务:上半年实现营收6.57亿元,同比 11.97%。其中,通讯、服务器电源及UPS应用领域销售收入同比取得高速增长;新能源汽车及充电桩领域销售收入同比取得高速增长;光伏及储能领域销售收入同比取得稳步增长;空调应用领域销售收入同比有所下滑。预计全年维度来看,公司金属软磁粉芯出货量同比有望实现15-20%左右增长。

电感元件业务(以芯片电感为主):上半年实现营收1.76亿元,同比-9.71%,主要因为从2024年四季度到今年一季度期间,模组类客户在进行新老方案的切换,在方案切换的过程中公司订单短期受到一定程度影响,随着新方案的切换完成,二季度出货开始逐步恢复,并持续保持增长态势。在客户拓展方面,公司新增与多家全球知名厂商建立了合作关系。在应用领域拓展方面,公司持续开发新品并向市场交付大量样品,不断开拓更多应用领域,比如ASIC、光模块、DDR、消费电子等。在产能方面,公司于2025年2月完成2024年度以简易程序向特定对象发行股票,3亿元募集资金将全部用于新型高端一体成型电感项目建设,公司拟在惠州市建设一个新的生产基地。

金属软磁粉末业务:上半年实现营收2638.07万元,同比 90.35%,得益于新能源汽车、AI服务器等新兴应用领域对高性能软磁材料的旺盛需求。公司于2024年启动筹建年产能达6000吨的现代化粉体生产基地,上半年已有多条非晶纳米晶和水雾化铁硅铬粉末生产线建设完成并投入生产。

研发费用和盈利能力:上半年研发费用约6162万元,同比 43.89%,占营业收入比重达7.16%,公司持续投入大量研发资源;另外上半年销售毛利率39.77%,销售净利率22.29%,保持非常强劲的盈利能力。

报告正文

公司发布2025年半年报:上半年实现营收8.61亿元,同比 8.11%;实现归母净利润1.91亿元,同比 3.28%;实现扣非净利润1.88亿元,同比 4.67%;实现经营活动产生的现金流量净额2.63亿元,同比 119.59%。25Q2实现营收4.77亿元,同比 3.54%,环比24.54%;实现归母净利润1.18亿元,同比 3.37%,环比 59.34%;实现扣非净利润1.16亿元,同比 3.75%,环比 60.86%。公司经营业绩总体呈现稳中有升的趋势。

金属软磁粉芯:上半年实现营收6.57亿元,同比 11.97%。其中,通讯、服务器电源及UPS应用领域,在新基建和人工智能持续爆发等积极因素的推进下,销售收入同比取得高速增长;新能源汽车及充电桩领域,持续取得了比亚迪、华为等品牌的认可,同时海外市场也取得了包括特斯拉等在内系列重大突破,销售收入同比取得高速增长;光伏及储能领域,由于全球装机总量继续保持增长,尤其是中国光伏装机量上半年呈现爆发式增长,销售收入同比取得稳步增长;空调应用领域,由于公司产能总体处于紧张状态,公司采取主动放弃部分低价市场的竞争策略,销售收入同比有所下滑。预计从全年维度来看,公司金属软磁粉芯出货量同比有望实现15-20%左右增长。

电感元件(以芯片电感为主):上半年实现营收1.76亿元,同比-9.71%,主要因为从2024年四季度到今年一季度期间,模组类客户在进行新老方案的切换,在方案切换的过程中公司订单短期受到一定程度影响,随着新方案的切换完成,二季度出货开始逐步恢复,并持续保持增长态势。另外,在客户拓展方面,公司新增与伟创力(Flex)等多家全球知名厂商建立了合作关系。在应用领域拓展方面,公司持续开发新品并向市场交付大量样品,不断开拓更多应用领域,比如ASIC、光模块、DDR、消费电子等,为后续更多的项目实现量产做准备。尤其是在ASIC芯片领域,市场普遍预计将在2026年迎来重要转折点,预计将给公司的芯片电感带来巨大的市场机会。在产能方面,公司持续加大投入扩产产能以满足下游GPU市场的增长以及为AI PC等应用领域的大批量供货做好准备,公司于2025年2月完成2024年度以简易程序向特定对象发行股票,3亿元募集资金将全部用于新型高端一体成型电感项目建设,拟在惠州市建设一个新生产基地,新基地主要用于新型高端一体成型电感产品研发、生产和销售,计划项目建设周期为30个月。

金属软磁粉末:上半年实现营收2638.07万元,同比 90.35%,主要得益于新能源汽车、AI服务器等新兴应用领域对高性能软磁材料的旺盛需求。公司于2024年启动筹建年产能达6000吨的现代化粉体生产基地,该项目采用“总体规划、根据市场需求分期实施”的建设策略,首期工程已于2024年建成,可新增产能2000吨,另外上半年已有多条非晶纳米晶和水雾化铁硅铬粉末生产线建设完成并投入生产,全部工程计划于2025年竣工,最终实现产能6000吨/年。

财务数据方面:①截止至2025年半年报,公司资产负债率为24.01%;在手货币资金约3.87亿元,同比 43.63%;在手存货约1.84亿元,同比-4.46%;②在期间费用方面,今年上半年,公司销售费用约1190万元,同比 2.61%;管理费用约3295万元,同比-4.07%;研发费用约6162万元,同比 43.89%,占营业收入比重达7.16%,公司持续投入大量研发资源;财务费用约247万元,同比-47.34%;③在盈利能力方面,公司上半年销售毛利率39.77%,销售净利率22.29%,保持非常强劲的盈利能力。

VIP复盘网

VIP复盘网