海外AI模型迭代、云服务与硬件需求、上层应用共振式爆发。国内受限于市场环境展现出不同特征,B端企业数据治理基础相对薄弱,商业化聚焦于Pre-AI阶段与垂直场景降本增效;C端市场在互联网巨头主导下目前仍以免费为主,但以图片编辑、视频生成为代表的内容创作产品通过出海已实现了一定商业化价值。

海外AI商业化路径清晰,模型迭代与应用爆发共振

近年来,海外头部模型持续迭代,多模态、长文本及代码能力屡创新高。应用层随之迎来爆发式增长,ChatGPT等代表性应用的MAU增速远超传统软件的增长曲线。同时,模型厂商与应用厂商的ARR均呈现指数级增长态势,商业模式已得到初步验证。

AI时代海外科技巨头营收超额增长,软硬协同发展

AI时代下北美科技企业营收较宏观经济及其他行业呈现出明显超额增长。硬件端算力产业链持续受益;云厂商Capex及云业务收入加速反映AI带来强劲需求;软件侧,B端垂直应用场景商业化更快,C端企业多将AI应用于提升产品性能或降低成本。

Pre-AI 场景交付在国内B端率先落地

鉴于国内企业数据治理基础相对薄弱,AI商业化路径首先体现在Pre-AI阶段。同时,在HR、财税等具有明确降本增效需求的垂直场景,AI应用已快速落地并产生收入。

国内C端AI市场由大厂主导,出海企业商业化更快

国内大厂广泛布局多模态、Agent、AI编程等泛C端AI应用,且受用户付费习惯影响多采取免费模式以抢占市场。整体而言,当前率先实现商业化的企业多面向海外市场,且以图像编辑、视频生成产品为主。

一、海外AI商业化路径:模型持续迭代,软硬件营收加速增长

1.1 海外模型持续迭代,各类AI产品月活及ARR加速增长

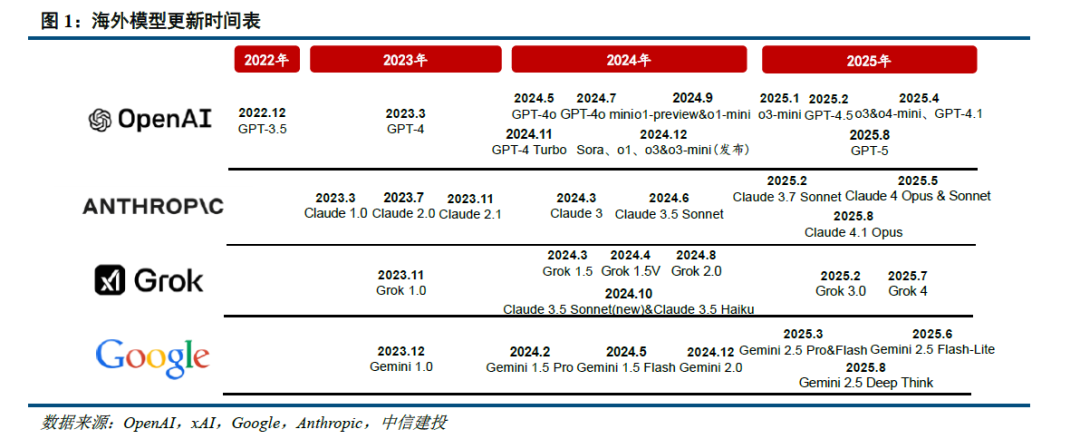

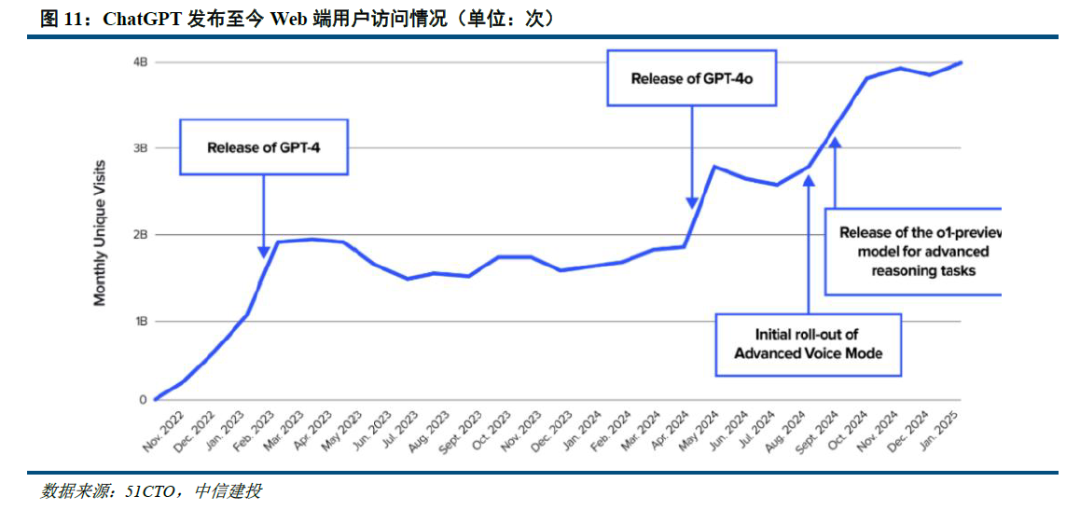

2024年以来海外头部厂商模型迭代加速。随着人工智能技术的持续发展,2024年以来海外头部厂商的模型更新频率明显加速。以OpenAI为例,其2024年推出了包括拥有多模态处理能力的数字系列模型GPT-4o、GPT-4o mini、GPT-4 Turbo,具备推理能力的O系列模型o1-preview、o1-mini、o1、o3、o3-mini,并正式发布年初爆火出圈的视频生成模型Sora;2025年则延续2024年的密集更新节奏,对应模型能力亦加速迭代。

从能力上看,新模型更新时大多会刷新能力SOTA,但具体侧重亦有不同:

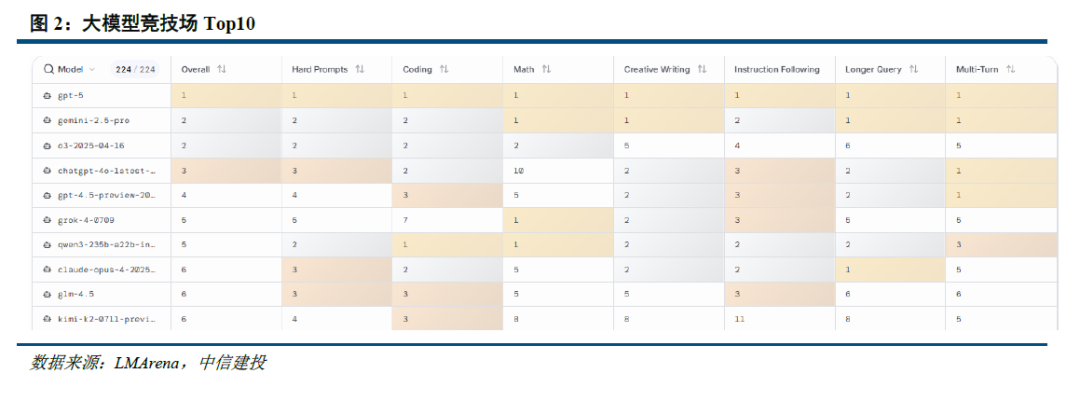

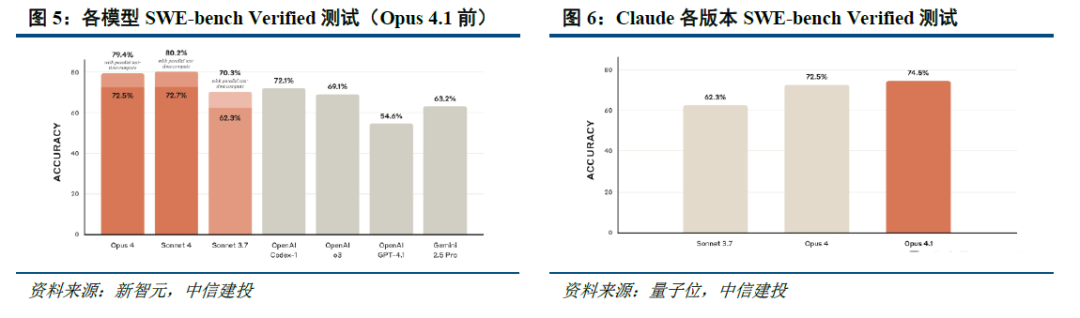

OpenAI:2025年8月8日发布的GPT-5整合了数字系列和O系列模型,可通过实时路由器根据用户对话类型、复杂性、工具需求和明确意图快速决定使用哪个模型,以提供更好的体验。性能方面,GPT-5同样刷新了多项基准测试SOTA,尤其在数学、编程、视觉理解和健康领域表现突出,并在大模型竞技场LMArena上各维度取得综合排名第一的成绩。

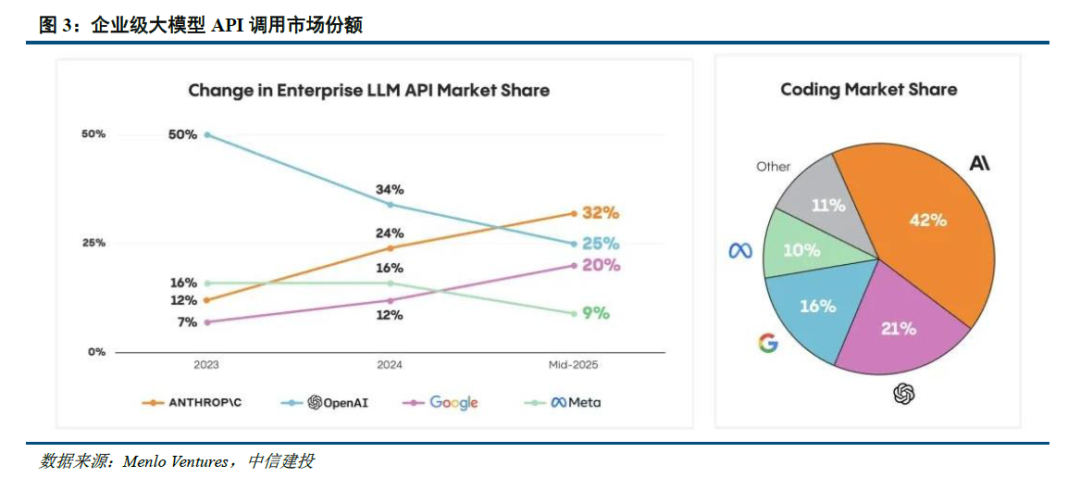

由于OpenAI相对更侧重C端,实质上缺席了AI-Coding、企业级Agent等细分领域的爆发,对应其B端API份额由2023年的50%下滑至1H25的25%,而Anthropic和Google则均有不同程度的上行。而GPT-5开始重视1)代码:在SWE-bench Verified(With thinking)得分74.9%,略超Claude Opus 4.1的74.5%,取得新的SOTA;2)长文本:上下文窗口提升至400K tokens(约30万字,较o3翻倍);3)低成本:定价与Gemini 2.5Pro持平,同时推理效率大幅提升(部分任务表现优于o3,但输出token减少了 50-80%),一定程度可视为OpenAI补齐能力短板的尝试。

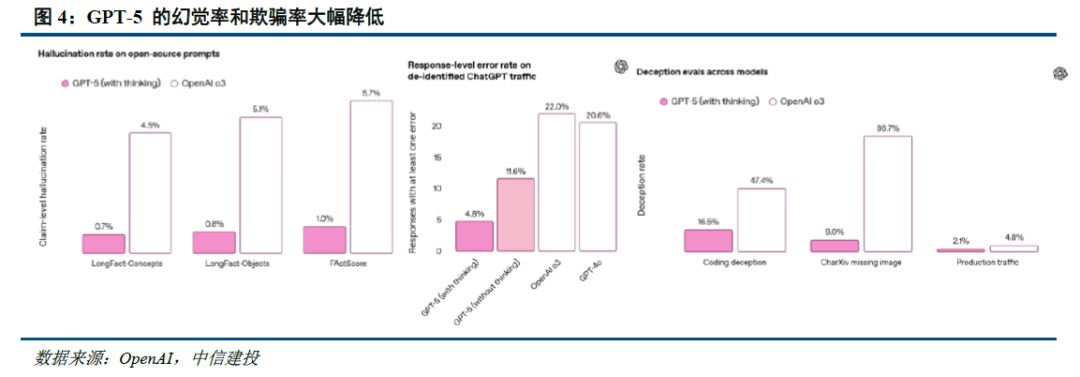

此外,GPT的幻觉率和欺骗率亦实现了显著降低。在ChatGPT生产环境流量的匿名测试中,GPT-5的事实错误率比4o降低约 45%;启用推理功能时,错误率比o3降低约 80%。在开放性事实准确性基准 LongFact和FActScore测试中,GPT-5 thinking的幻觉率比o3减少约六倍;此外,GPT-5进一步降低了模型过于自信的问题,例如在对不存在图像的多模态问题回复欺骗率从o3的86.7%降低至9%。

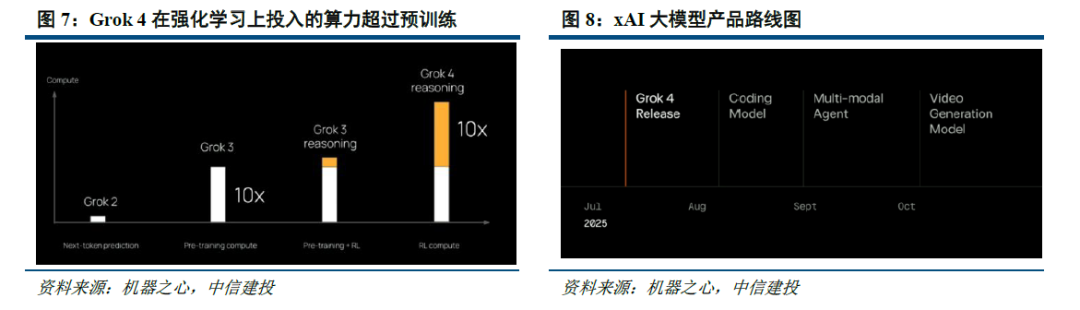

xAI:基于20万GPUColossus超算和多个智能体共同解决复杂问题的“重思考”模型,Grok 4能力亦较前代实现大幅提升(发布时也在GPQA、AIME 25、LCB、USAMO25等多个常规测试集取得新SOTA,尤其在AIME 25中取得史无前例的满分)。其中,Grok 4的RL算力投入较Grok 4提升了10倍,RL投入的算力已经超过了Pre-Training算力。

产品迭代方面,Grok 4发布时马斯克承认其在图像理解上表现有限,且未同步上线代码模型,但给出了后续明确的产品路线图,即8月Coding模型→9月多模态Agent→10月视频生成模型。预计基于其超算集群,xAI有望在Coding、多模态、长文本等方面持续跟进,带来模型能力不断提升。

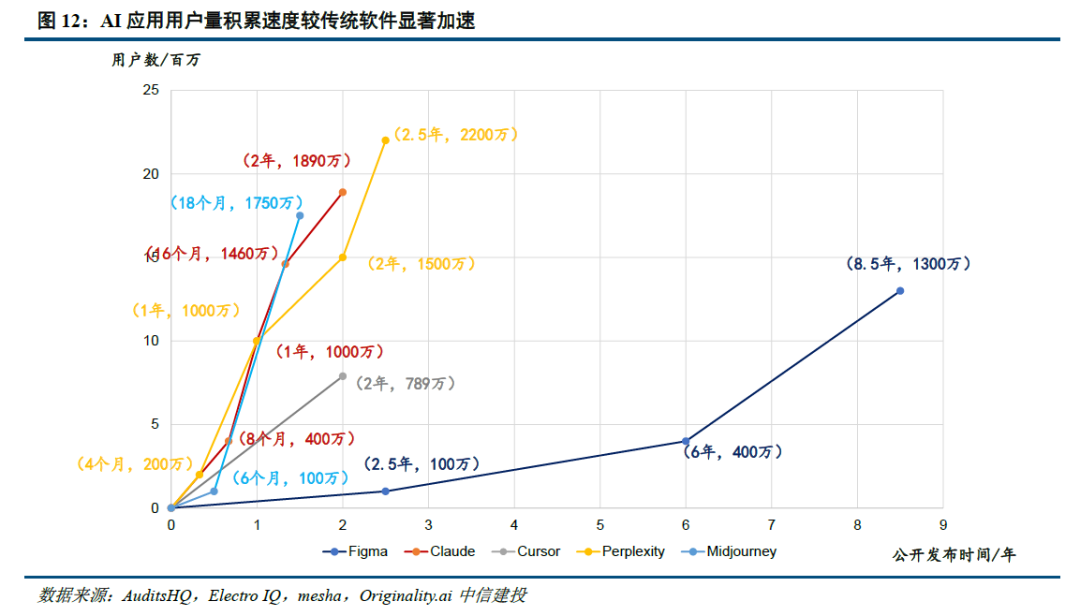

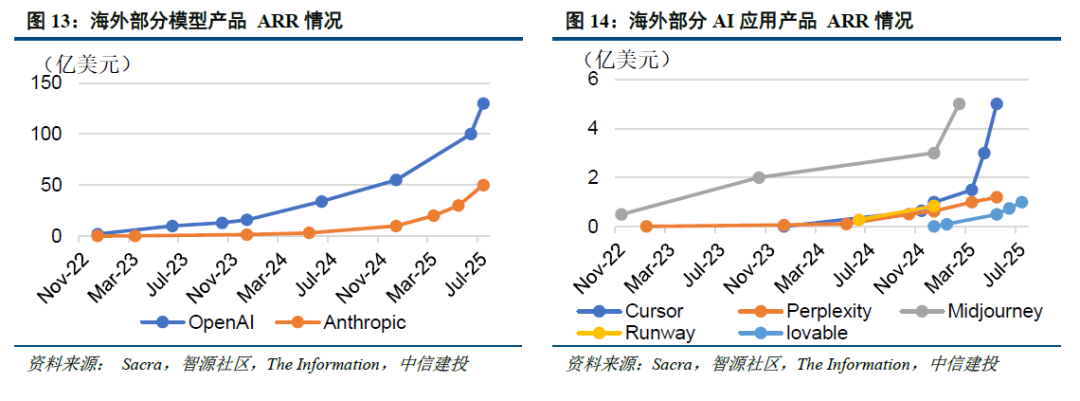

模型能力迭代下AI产品ARR加速。从以OpenAI和Anthropic为代表的模型厂商看,二者ARR绝对值变动分别在24年和25年迎来加速向上的拐点,反映为更陡峭的斜率。其中,OpenAI 25年7月ARR已经达到130亿美元,较25年6月的100亿美元环比增长30%,较24年末的55亿美元增长超35%;Anthropic 25年3月/5月/7月ARR分别为20/30/50亿美元,7月较5月的增速(67%)相比5月较3月(50%)加速。

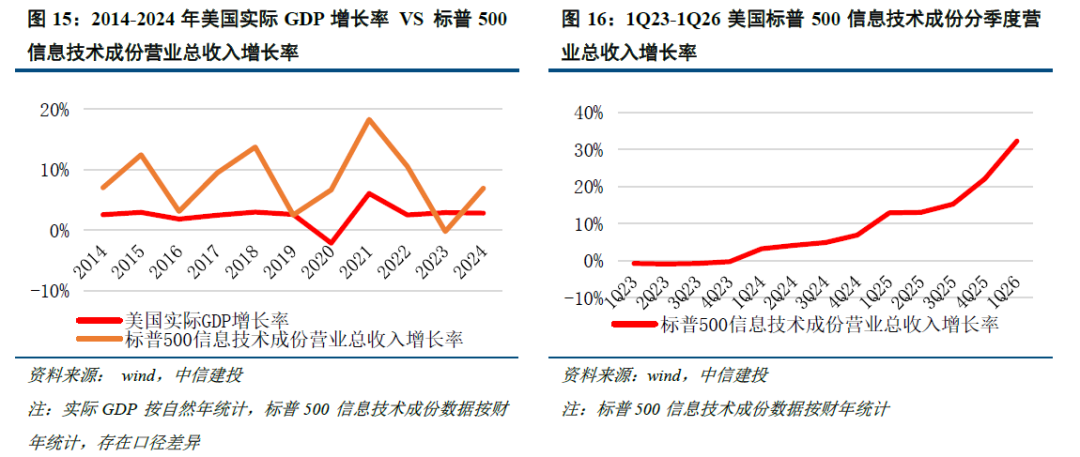

而从AI应用看,24年底以来ARR同样拐点向上,尤其Midjourney和Cursor趋势最为显著,分别对应多模态和编程场景的旺盛需求。其中,Midjourney 25年2月ARR达到5亿美元,较24年12月提升67%;Cursor 25年3/4/5月ARR分别1.5亿/3亿/5亿,绝对值变动亦呈现加速趋势。此外,AI APP生成产品Lovable更是在1年的时间内实现ARR从1000万到1亿美金的快速突破。

随着模型不断迭代,能力提升、成本和幻觉(欺骗)率的下降都为应用的ARR加速奠定了基础,叠加AI生态持续完善,预计AI商业化将持续加速。

1.2 AI时代海外科技企业营收交替加速增长

1.2.1 AI时代下科技企业GDP较其他行业存在明显超额增长

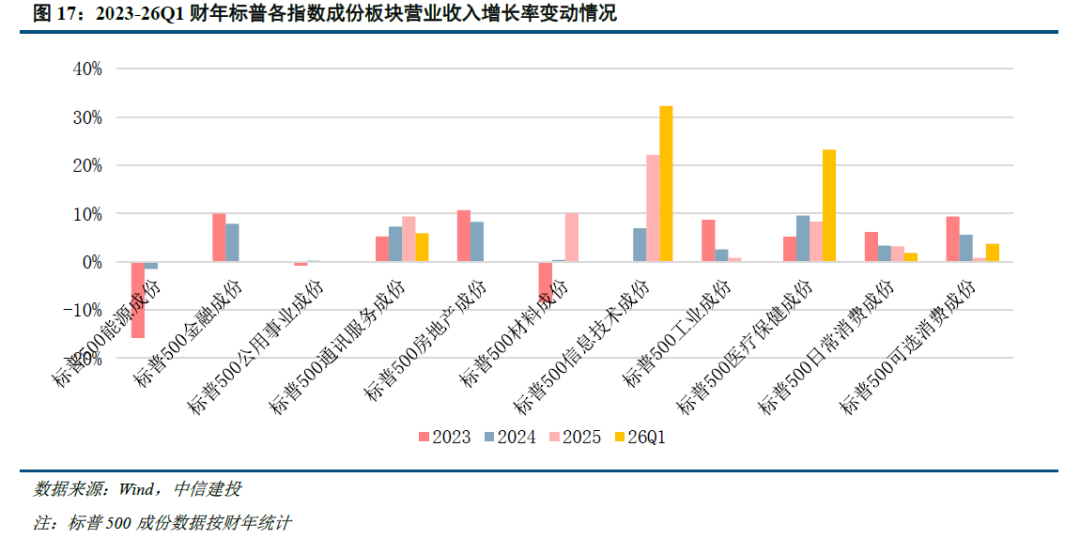

科技企业营收增速普遍较实际GDP存在超额增长,AI促进下标普500信息技术成份股营收增速连续12个季度上行。对比过去十年美国实际GDP增速与标普500信息技术成份股营业总收入增长率,尽管存在一定程度波动,但科技企业增速普遍高于经济整体运行情况。尤其在2020-2022年新冠疫情期间,远程办公需求带动软件企业收入增速高增,对应标普500信息技术成份股营业总收入增长率分别较实际GDP增长率实现8.81%/12.22%/7.99%的超额增长,但高基数也使得2023年标普500信息技术成份股营业总收入近十年首次下滑(-0.23%)。

随着2022年底ChatGPT的推出带动新一轮AI浪潮,大厂资本开支和拥抱AI的趋势确定性强,标普500信息技术成份股营业总收入增长率连续12个季度持续上升更反映AI已开始逐步对企业收入产生贡献,尤其近两个季度增长率环比变动呈现加速趋势。

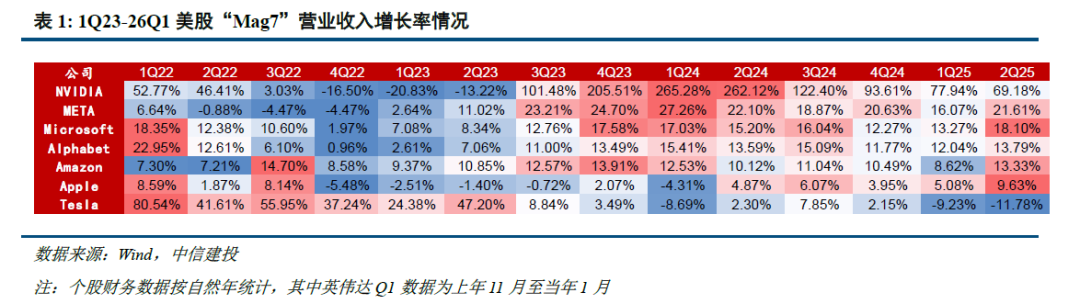

标普500信息技术板块营收增速较其他板块存在明显加速趋势。我们进一步对比了标普500各板块2023-2026Q1(Wind数据按财年统计)的营业收入增长率情况,标普500信息技术板块各期增长率分别为-0.23%/6.90%/22.08%/32.25%,逐期加速趋势最为显著,其他如医疗保健板块(各期增长率分别为5.14%/9.55%/8.27%/23.16%)、通信服务板块(各期增长率分别为5.19%/7.26%/9.32%/5.89%)虽然也呈现上行趋势,但不存在加速趋势。考虑到科技企业AI渗透率相对更高(根据美国人口普查局BTOS调研数据,2024年约有5.4% 的美国企业表示目前在其生产的商品或服务中使用了AI。另有约 9.3% 的企业计划在未来六个月内开始使用AI,其中信息技术行业 AI使用率最高达到16.2%;专业、科学和技术服务业使用率为12.6%;制造业使用率为6.5%;建筑业、住宿和餐饮服务业使用率最低,通常在2%左右),一定程度可以认为标普500信息技术板块营收增速的环比加速为AI商业化落地的表现。

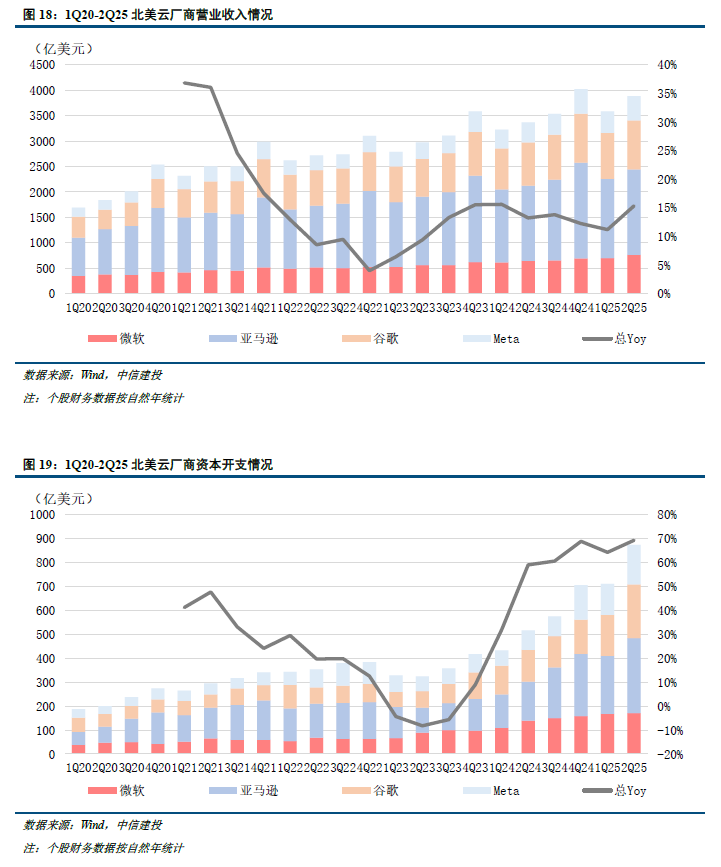

美股“Mag7”营收表现:AI含量高的企业增速相对更快。本轮AI浪潮中,美股科技七巨头“Mag7”的市场表现亮眼,背后同样对应营收的高速增长。其中,英伟达作为GPU龙头企业,持续受益于大厂数据中心建设,营业收入持续增长,1Q24和2Q24单季度更是实现超过250%的增速;微软、谷歌、亚马逊作为云厂商,营收增速自1Q23持续回暖,1Q23-1Q24呈加速趋势,后续则维持相对高位,与GPT-3.5于23年底、GPT-4于24Q1发布的时点相对契合;META作为美国头部互联网科技企业,同样受益于AI时代发展,尤其AI 广告作为AI商业化落地最为迅速的场景之一直接推动Meta业绩高增,1Q23以来持续增速回升并维持在20%上下的高位;苹果虽然收入季度环比有所回暖,但较其他厂商增速明显弱势,一方面系关税对消费电子行业带来了扰动,另一方面则因苹果在AI领域布局相对落后,Apple Intelligence亦多次跳票,未对收入带来明显的贡献;特斯拉收入表现更为弱势,主因其关税影响更为显著,且马斯克政坛失利亦对公司经营造成一定影响。

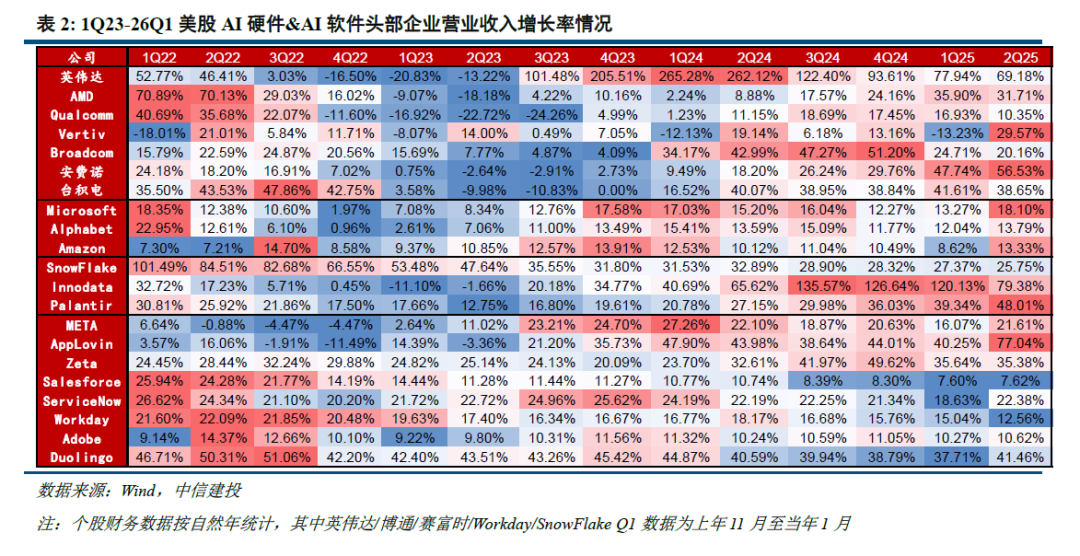

海外大厂Capex持续增长,AI浪潮继续向上。2025年第二季度,北美云四大厂商(微软、亚马逊、谷歌、Meta)资本开支同比增长69%,环比提高23%,仍呈现上行趋势:

微软:2025财年第四季度(2025自然年第二季度),微软实现营收764.4亿美元,同比增长18%,超过分析师738.9亿美元的平均预期;录得272.3亿美元净利润,同比增长24%。其中,智能云业务收入298.8亿美元,同比增长26%,超过市场预期290.9亿美元;Azure云业务收入增速达39%,大超指引上限,反映AI算力需求爆发式增长下微软云计算产品栈直接受益。同时,微软预计第四财季营收将达到747-758亿美元;预计Azure云业务的增长率达到37%。

FY25Q4,微软资本支出为170.8亿美元(不含融资租赁),同比增长23%,环比增长2%;包括融资租赁获得资产在内,总资本支出为242亿美元。微软表示,其FY26Q1的资本支出将超过300亿美元,同比增长超50%,但重申FY2026资本开支增速将以低于2025财年的增速增长,并且将包括更多与收入直接相关的短期资产。

亚马逊:2025年第二季度,亚马逊实现营收1677.0亿美元,同比增长13%,超过市场预期1621.38亿美元;实现净利润181.6亿美元,同比增长35%,超出市场预期142.63亿美元。其中,AWS云服务部门净销售额308.9亿美元,同比增长17%,略高于分析师预期的308亿美元。展望2025年第三季度,公司预计净销售额为1740-1795亿美元,超出市场预期的1732亿美元;营业利润为155-205亿美元,中位数低于分析师预期的194亿美元。

25Q2,亚马逊资本支出为313.7亿美元,同比增长91%,环比提高29%,超出市场预期260亿美元。其中,AWS仍然是资本投入的核心动力,并在定制芯片以及基础设施方面出席发力。公司表示,25Q2的资本支出可以反映下半年每个季度的投资节奏,对应全年资本开支1184亿美元(Q1 242 Q2 314*3),超出此前1000亿美元的预期。

谷歌:2025年第二季度,谷歌总营收为 964.3亿美元,同比增长14%;净利润282.0亿美元,同比增长19%,均超出市场预期。其中,谷歌云业务营收136.2亿美元,同比增长32%,超出市场预期的131亿美元;云计算运营利润达28.3亿美元,远超市场预期的22.5亿美元;每日处理的Token量达980万亿,较5月I/O大会披露的480万亿/日翻倍有余。

25Q2,谷歌资本支出为224.5亿美元,同比增长70%,环比增长31%,其中绝大部分用于技术基础设施中,服务器约占2/3。公司上调全年资本支出至850亿美元(前值为750亿美元),用于加速建设数据中心以满足云客户需求。同时,公司预计2026年资本开支将进一步增加。

Meta:2025年第二季度,Meta实现营收475.2亿美元,同比增长22%,超出市场预期的448.3亿美元;实现净利润183.4亿美元,同比增长34.56%,同样超出市场预期151.7亿美元。Meta CEO扎克伯格表示,AI技术持续提升广告系统的效率和效果,AI广告推荐模式加持下Instagram的广告转化率提高了5%,Facebook则提高了3%。此外,Meta预计,2025年第三季度营收将介于475-505亿美元区间。

25Q2,Meta资本支出为165.4亿美元,同比增长102%,环比提升28%;包括融资租赁获得资产在内,25Q2总资本支出约170亿美元。公司在财报法说会上表示,预计2025年资本支出(包括融资租赁本金支付)在660-720亿美元之间,较之前的640-720亿美元的预期进一步上修下限,反映公司对AI计划的数据中心投资增加以及基础设施硬件成本的上升。同时,公司预计2026年资本开支还会有类似幅度的增长。

复盘北美AI营收增速变动情况,硬件侧从GPU向上游扩散,软件侧Pre-AI和垂直场景表现较好。对比美股AI软硬件标的营业收入增长率情况,硬件侧首先迎来营收增速改善的是GPU公司,英伟达自3Q23起营收高速增长至今,尤其3Q23-3Q24连续五个季度营收均实现翻倍以上增长;而AMD营收增速虽然也从3Q23开始改善,但显著弱于英伟达,主因其GPU性能相对较弱,在服务器市场份额中占比较低。随着数据中心建设需求持续旺盛,AMD营收在3Q24开始又迎来新一轮加速增长。而后,需求逐步向GPU厂商上游扩散,1Q24/2Q24 Vertiv(液冷)、安费诺(铜缆)、台积电(代工)等厂商营收增速开始好转;高通、博通受益于数据中心建设下对交换机、ASIC芯片等的需求亦迎来营收增速向好。

从中间层看,收入首先迎来改善的是云计算公司,Microsoft、Google、Amazon的营收增速均在1Q23开始迎来上行,直接反映AI对云计算需求的带动(也有前期云闲置低基数的影响,后续可以看到云厂商资本开支的快速上修);而后SnowFlake(云数仓)、Innodata(数据标注)、Palantir(AI定制化解决方案)等处于AI落地上游(Pre-AI)环节的企业营收自3Q23起率先增长,且保持至今,一方面系AI模型训练需要高质量数据,另一方面企业落地AI需要对模型进行微调以适配自身工作流。

从应用层看,B端软件厂商如Salesforce、ServiceNow、Workday受益于后疫情时代远程办公需求,均在2022年录得较好增长,基数较高。但其1Q23至4Q24期间整体维持较高增速,一定程度可反映AI时代下OA和ERP作为企业入口需求较好,同时接入办公软件也可以使企业数据得到一定程度治理,便于后续AI应用落地。1Q25/2Q25 B端软件营收增速承压,系美国经济整体疲软,而AI带来的收入对整体贡献尚不明显。而在垂直应用场景中,广告和营销是商业化最为迅速的领域,反映为Meta、Applovin、Zeta等企业营收自3Q23快速增长至今。从C端软件厂商如Adobe和Duolingo看,二者在AI时代下收入增长整体平稳,主因当下C端对除多模态外的AI产品付费意愿相对滞后,企业更多利用AI提升产品性能或降低成本。

(1)AI产业商业化落地不及预期:目前各环节AI 产品的商业化模式尚处于探索阶段,如果各环节产品的推进节奏不及预期,或对相关企业业绩造成不利影响;(2)市场竞争风险:海外 AI 厂商凭借先发优势,以及较强的技术积累,在竞争中处于优势地位,如果国内 AI 厂商技术迭代不及预期,经营状况或将受到影响;同时,目前国内已有众多企业投入AI产品研发,后续可能存在同质化竞争风险,进而影响相关企业的收入;(3)政策风险:AI技术的发展直接受各国政策和监管影响。随着AI在各个领域的渗透,政府可能会进一步出台相应的监管政策以规范其发展。如果企业未能及时适应和遵守相关政策,可能面临相应处罚,甚至被迫调整业务策略。此外,政策的不确定性也可能导致企业战略规划和投资决策的错误,增加运营的不确定性;(4)地缘政治风险:在全球地缘政治环境的波动下,尤其美国对中国的出口限制或将直接影响国内企业算力芯片的获取,进而影响其产品研发和市场竞争力。同时,地缘政治风险也可能导致 AI 产品开拓海外市场面临障碍,影响相关企业的营收情况

VIP复盘网

VIP复盘网