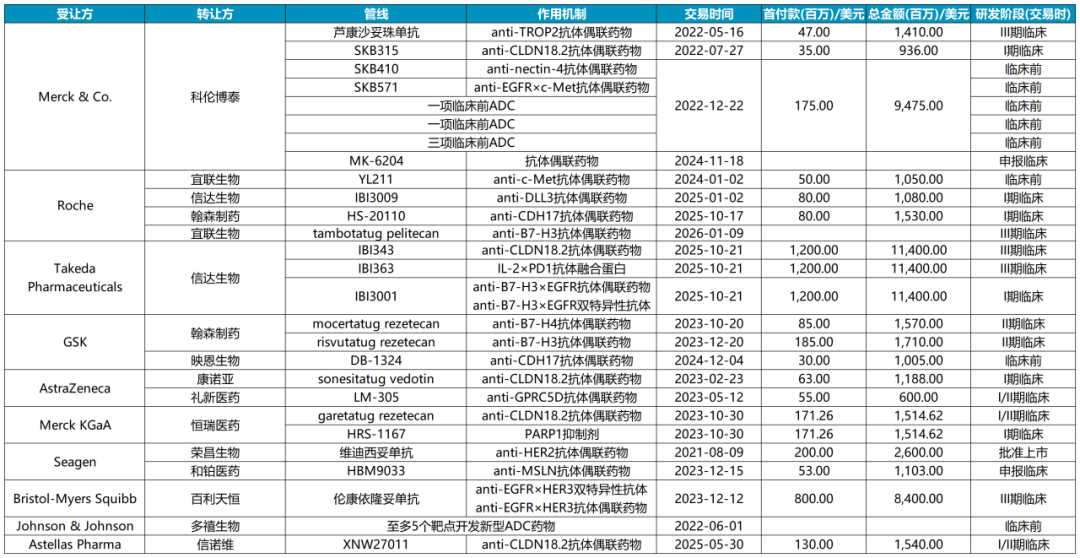

医药魔方NextPharma数据库显示,截至目前,在ADC药物领域,全球10家头部MNC已与中国创新药企达成约20次交易,涵盖近30条管线。

TOP20 MNC与中国创新药企达成的ADC药物交易

数据和图片来源:医药魔方NextPharma数据库

当中国ADC资产在新药研发及上市各个环节均取得“好成绩”时,前几年的BD交易价值兑现实现闭环,新一轮的合作需求自然也随之提升。

临床研究、适应症拓展、商业化全线突围

2月底,百时美施贵宝(BMS)与百利天恒子公司SystImmune共同宣布了一项重磅消息:双方合作开发的靶向EGFR×HER3双抗ADC产品izalontamab brengitecan(iza-bren/BL-B01D1)在一项于中国开展的针对既往接受过治疗的三阴性乳腺癌(TNBC)患者的III期研究中达到无进展生存期(PFS)和总生存期(OS)双重主要终点。

这不仅意味着百利天恒的iza-bren迎来“三连胜”——实现第三项III期临床胜利,也成为首个在III期TNBC研究中同时达到PFS与OS “双终点”的双抗ADC。

如果说百利天恒案例彰显了中国ADC在临床研发上的实力,那么默沙东从科伦博泰引进TROP2 ADC芦康沙妥珠单抗(sac-TMT)的合作,则完美体现了中国ADC在临床、适应症拓展与商业化上的全面价值。

2022年5月,科伦博泰与默沙东达成合作协议,将芦康沙妥珠单抗在大中华区以外所有地区的独家开发、生产和商业化权利授予默沙东,交易总金额近14亿美元。

2025年11月,默沙东宣布与Blackstone Life Sciences(黑石生命科学基金)达成一项研发资金合作协议:黑石将提供7亿美元资金,支持芦康沙妥珠单抗的全球开发。

与此同时,科伦博泰宣布芦康沙妥珠单抗与K药联合用于一线治疗PD-L1阳性的局部晚期或转移性非小细胞肺癌(NSCLC)的III期临床研究OptiTROP-Lung05达到了主要终点。这是全球首个在NSCLC一线治疗中取得阳性结果的ADC联合免疫检查点抑制剂的III期临床研究。

今年2月初,科伦博泰宣布芦康沙妥珠单抗的新增适应症上市申请已经获得国家药监局批准,用于治疗至少经一线化疗治疗HR /HER2-乳腺癌,这是芦康沙妥珠单抗获批的第4项适应症。

2月下旬,默沙东则在Clinicaltrials.gov网站上注册了芦康沙妥珠单抗治疗转移性尿路上皮癌的III期临床试验,这也是默沙东围绕芦康沙妥珠单抗开展的第17项全球III期临床试验。此前开展的适应症方向覆盖非小细胞肺癌、子宫内膜癌、乳腺癌、胃癌、宫颈癌、卵巢癌、尿路上皮癌等多个瘤种。

商业化层面,根据科伦博泰的披露,其2025年上半年收入9.50亿元,其中商业销售额达3.10亿元,芦康沙妥珠单抗则贡献了97.6%。凭借优异的临床数据快速放量,默沙东也借助这款中国ADC,成功切入TROP2 ADC这一热门赛道,实现了在肿瘤治疗领域的市场拓展与业绩增长。

中国ADC,助力MNC弯道超车

2023年前后,MNC密集布局ADC药物,也成为点燃中国创新药BD热潮的第一把火。

彼时,除了上文提到的默沙东引进科伦博泰TROP2 ADC、BMS与百利天恒合作开发EGFR/HER3双抗ADC轰动一时,另一个交易热点便是B7-H3。2023年,BioNTech以1.7亿美元从映恩生物引进两款ADC,包括B7-H3 ADC药物DB1311;默沙东随后以40亿美元巨额首付款买下第一三共的三款ADC,包括靶向B7-H3的I-DXd;年底,GSK也以1.85亿美元首付款从翰森制药引进了一款B7-H3 ADC药物。

而过去的三年中,这些同靶点药物竞争的不仅是谁的药物机制能带来更好的安全性和疗效,也是MNC如何设定合作开发策略,高效完成药物开发并实现价值最大化。就此,国产ADC足以比肩全球的技术创新实力,加上在早期药物发现和临床概念验证阶段的效率优势,为MNC落实高效竞争策略、弯道超车冲刺BIC药物,留出了空间。

近期BioNTech“接棒”映恩生物DB-1311的临床开发路径,充分说明了这一点。

BioNTech准备在3月启动一项DB-1311用于治疗转移性去势抵抗性前列腺癌(mCRPC)的新III期试验,这意味着DB-1311成为全球第二款进入前列腺癌关键性试验的B7-H3药物。

值得注意的是,DB-1311此III期试验目标入组736名患者。而这一赛道上目前的“冠军”——默沙东正在就ifinatamab deruxtecan(I-DXd)开展IDeate-Prostate01试验,目标入组患者多达1,440名。两项研究均将各自的B7-H3 ADC与多西他赛联合泼尼松进行对比,也都以影像学无进展生存期(rPFS)和总生存期(OS)为双重主要终点。

显然,BioNTech和映恩生物计划采用精简开发的临床策略,希望仅用默沙东与第一三共项目一半患者规模的试验实现成功。在近日接受外媒FierceBiotech采访时,映恩生物全球首席医学官牟骅直言,凭借有前景的早期数据支持的高效试验设计,双方有信心获得足够的统计效力,“有可能赶上甚至超越”I-DXd。

双方对试验效率的信心,来自DB-1311在全球多中心1/2期临床研究数据——其抗肿瘤活性和安全性展现出优于I-Dxd的潜力。

具体来说,疗效方面,在129例可评估的mCRPC患者中(既往接受过中位4线治疗),DB-1311取得了中位11.3个月的rPFS和中位22.5个月的OS。尤其是在45例既往接受过Lu 177的患者中,中位rPFS同样达到11.3个月,中位OS尚未达到。而既往临床试验中,对于经多线治疗的mCRPC患者,中位rPFS通常在5至8个月之间。

安全性方面,在110例接受6mg/kg(每3周一次)DB-1311治疗的患者中,仅20%(22例)发生3级TRAE。此外,ADC药物最受关注的不良事件——间质性肺病(ILD)也仅在1例患者(0.9%)中发生,且为2级。

牟骅在上述采访中表示,前列腺癌患者通常生存期更长,患者接受治疗的时间也更长,耐受性问题由此至关重要,是计算关键性试验的样本量时的考虑项之一。在映恩生物的1/2期疗效数据集中,有四分之一的患者接受了更高的9 mg/kg剂量,而BioNTech在看到6 mg/kg剂量显示出与较高剂量相当疗效但耐受性更佳后,决定将入组重点放在该剂量上。

DB-1311展现出较高的抗肿瘤活性和较少副作用,与其药物设计有关。牟骅介绍,DB-1311和I-DXd均采用TOPO1载荷,但映恩生物认为DB-1311载荷效力更强——I-DXd平均DAR值为4,而DB-1311的DAR值为6,从而增强其抗肿瘤效力。同时,对于B7-H3的两种异构体,4Ig和2Ig,后者在正常组织中表达更为常见,而DB-1311被设计为对4Ig形式具有更高的特异性,降低副作用。

基于DB-1311在疗效与安全性上的双重优势,BioNTech和映恩生物除了直面甚至赶超I-DXd,还计划进一步扩大战线,提高胜算。目前,双方也在进一步探索该药的联合用药方案,包括正在早期试验中测试这一药物和与BMS合作的PD-L1/VEGF双抗pumitamig联合用于多种肿瘤类型,后者则由BioNTech引进自普米斯。

ADC战略资产补位,全球看中国

BioNTech在ADC 双抗上的一系列布局是一个缩影:当IO ADC成为公认的下一代肿瘤治疗主线,中国创新药就几乎是MNC进行战略资产补位的必选项。

过去几年的BD热潮中,MNC和中国创新药企有了充分的接触和了解,构建起了“复购”的信任基础,让中国创新药之于MNC从被动的“必选”走向主动的“首选”。

罗氏便是一个例证。今年1月9日,罗氏与此前合作过的宜联生物再签5.7亿美元首付款订单,联合推进B7H3 ADC药物YL201的开发和商业化,宜联生物将保留中国区权益。随后,罗氏在2月快速启动一项YL201联合其PD-1单抗atezolizumab治疗小细胞肺癌的1b/2期临床试验。

YL201是宜联生物基于其连接子平台TMALIN®首个自主开发的ADC药物,同时采用全新结构异构酶抑制剂毒素YL0014,DAR值为8。2025年4月,宜联生物YL201治疗晚期实体瘤的全球多中心1期临床研究结果发表于《自然·医学》。

结果显示,在287例可评估疗效的患者中,包括158例(55.1%)既往接受过2线及以上治疗的患者,在117例(40.8%)患者中观察到了客观缓解,疾病控制率(DCR)高达83.6%,超过现有标准治疗。安全性相对良好,3级或以上TRAE发生率为54.5%,ILD的发生率为1.3%。

2025年6月,YL201获得美国FDA授予用于治疗小细胞肺癌的突破性疗法认证。目前,YL201在中国已进入用于小细胞肺癌和鼻咽癌适应症的两项3期注册性临床试验阶段。

从中国创新药企的角度来看,双抗、ADC等领域的中国资产在全球产业中的话语权越来越高,也为企业打造了一个全球化的绝佳跳板——从百利天恒的双抗ADC,到信达生物的双抗IBI363,都承载着这种尝试。

值得一提的是,映恩生物2023年与BioNTech达成合作时,留下了一个“彩蛋”——对于DB-1311,映恩生物有权行使美国市场的联合开发、成本与盈亏共担,以及美国市场的联合推广。不过截至目前,双方尚未披露这方面的计划。

但可以确定的是,在ADC赛道,中国创新药资产将改写下一个十年全球肿瘤治疗与竞争格局,也为中国创新药企带来一轮价值兑现。

VIP复盘网

VIP复盘网