深圳顺络电子股份有限公司(股票简称:顺络电子)2000 年成立,2007年在深交所上市,是国内片式电感龙头、全球前三的被动元件制造商,核心产品片式电感国内市占率第一,主打磁性器件、微波器件、敏感器件和精密陶瓷四大产品线。

顺络电子以材料 工艺 装备闭环技术为壁垒,掌握01005/008004超微型电感、高温钽电容等核心技术,深度切入汽车电子、AI服务器、数据中心等高增长赛道,客户覆盖华为、特斯拉、英伟达和比亚迪等全球头部企业。

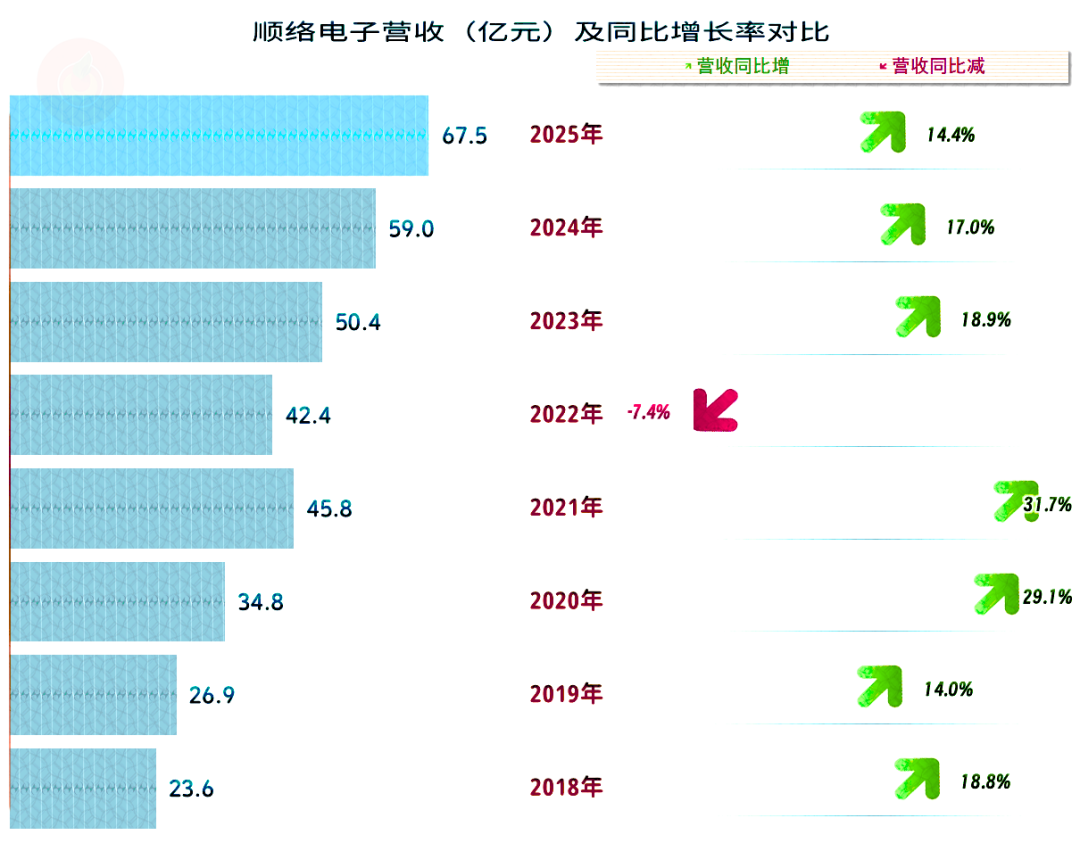

2025年,顺络电子的营收增长14.4%,维持了连续三年的较快增长。除2022年之外,最近八年中的七年都在增长;在接近50亿规模后,增速有所放缓,但考虑到近几年的经济环境,这样的增长表现,仍然是极为优秀的。

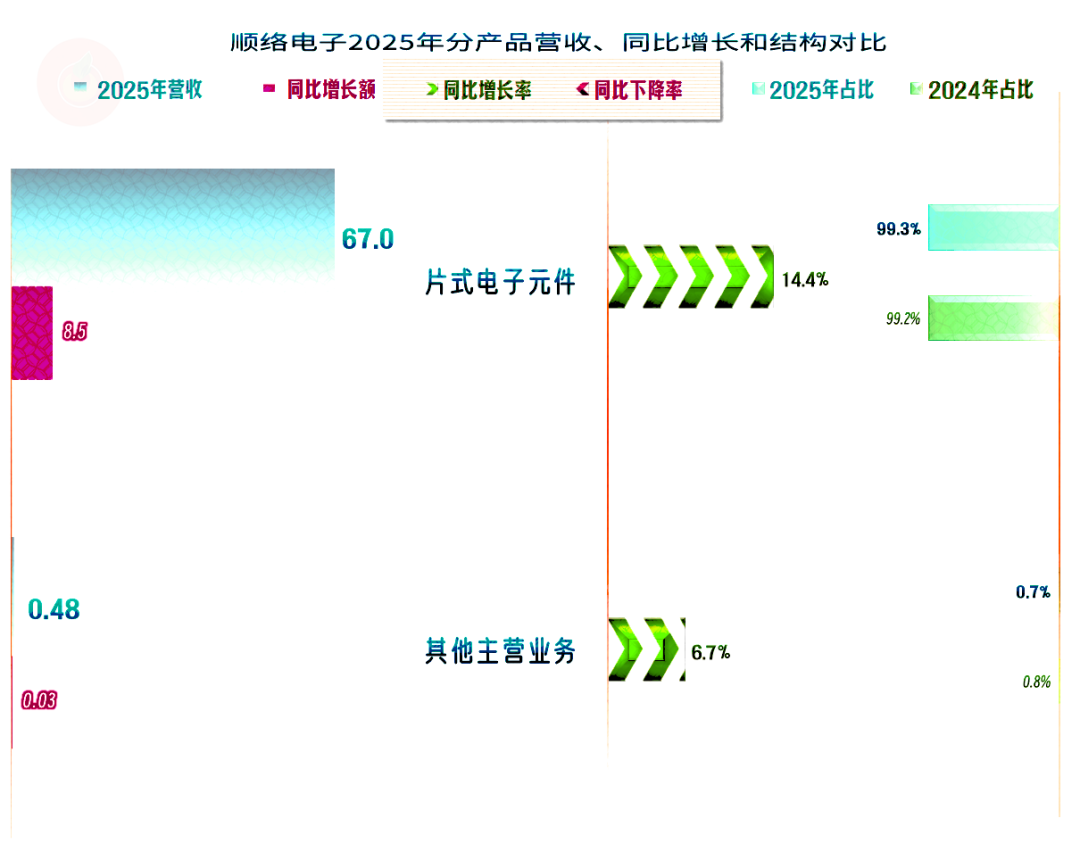

“片式电子元件”是其核心业务,增长也主要来自于该业务。

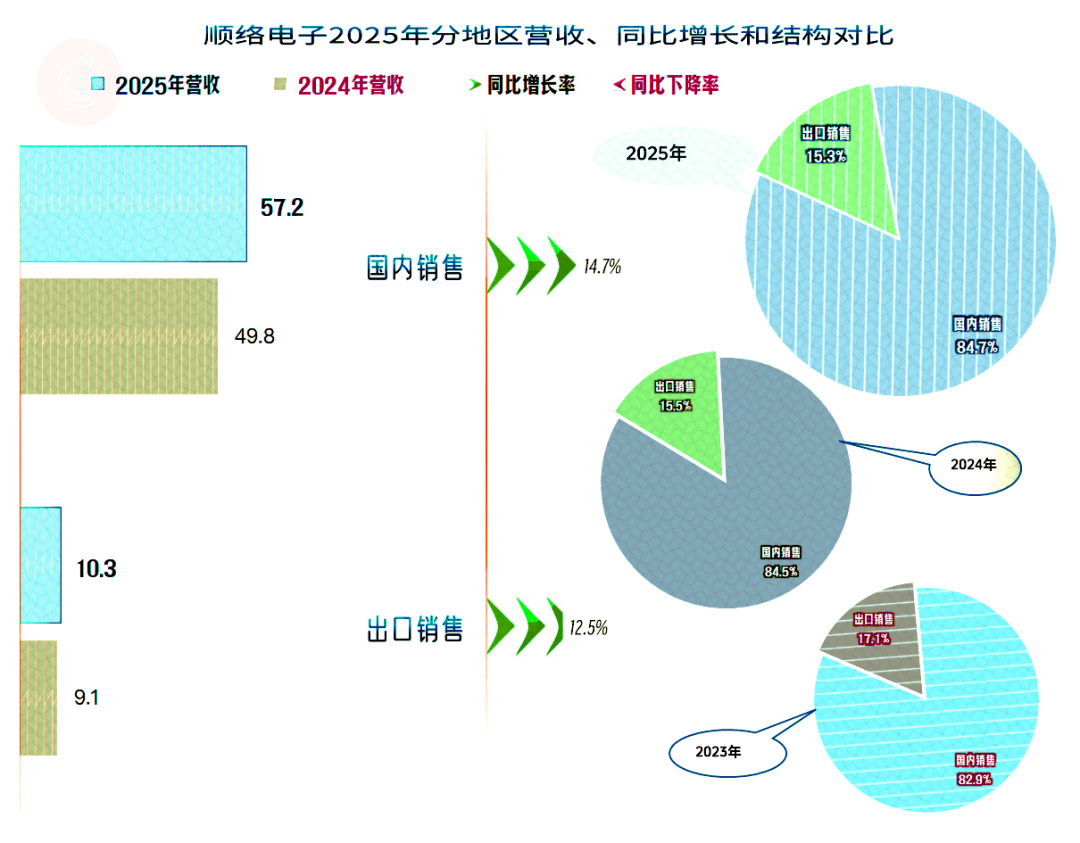

国内外市场的增长速度差异不大,国内市场增长略快一些,最近两年的国内市场占比均有所上升,但总体仍算是平衡发展状态。

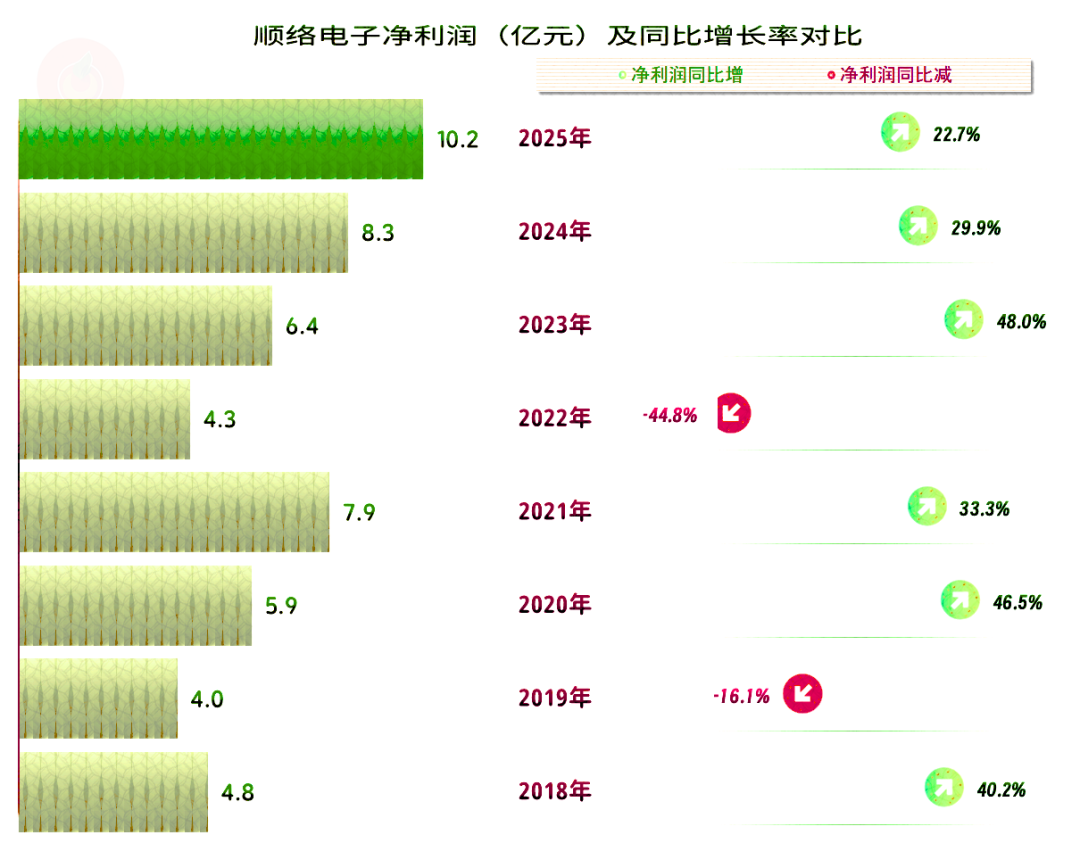

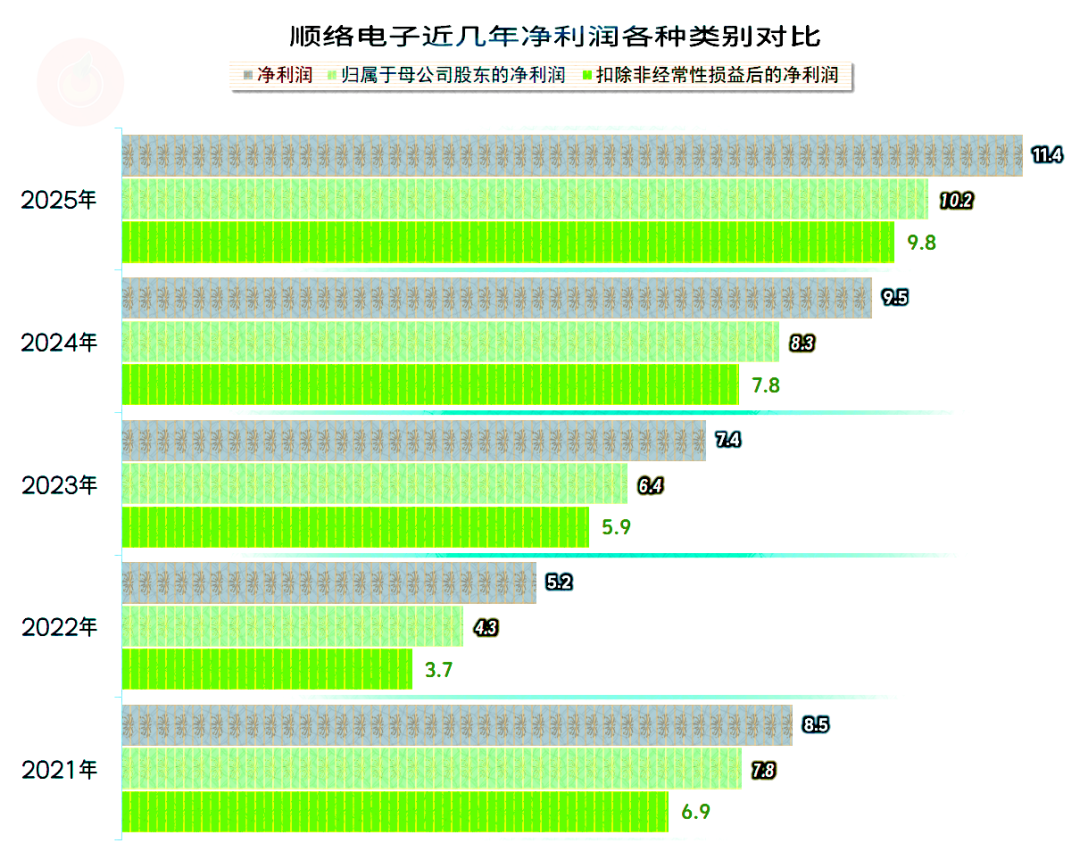

净利润也不出意外地创下新高,虽然最近八年,出现下跌的年份比营收多了一年,2022年的净利润下跌幅度也相对较猛,净利润总体上的表现也还是相当好的。

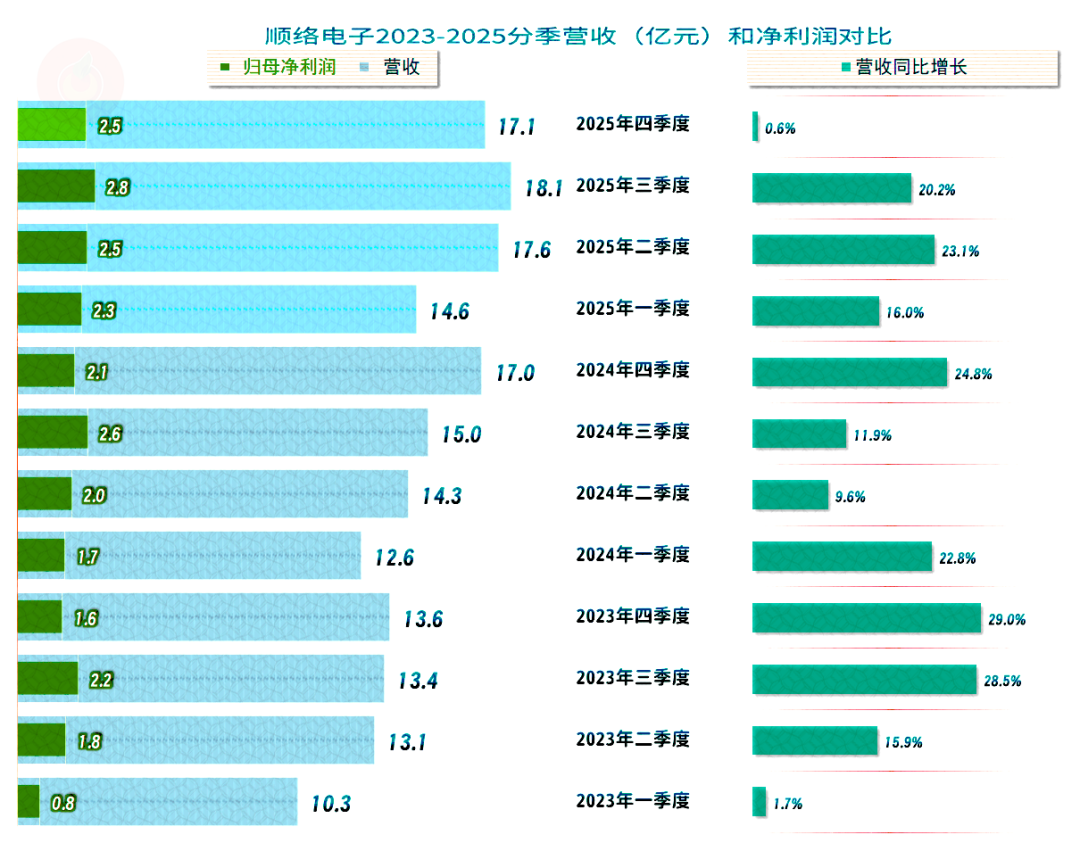

在最近12个季度中,首尾季度的增速极低,中间的十个季度增速相对较快。2023年一季度可能是进入反弹的过渡季,2025年四季度就有可能是增速减慢的过渡季,毕竟顺络电子的营收规模已经足够大了,如果后续年份的增长继续减速,也是可以理解的。

每个季度的表现都不错,在2023年,在一季度之后的三个季度,净利润都超过了1亿元;在2024年一季度之后,每个季度的净利润都超过了2亿元。季度间的净利润在波动中有逐步增长的趋势,而且表现还更加平稳。

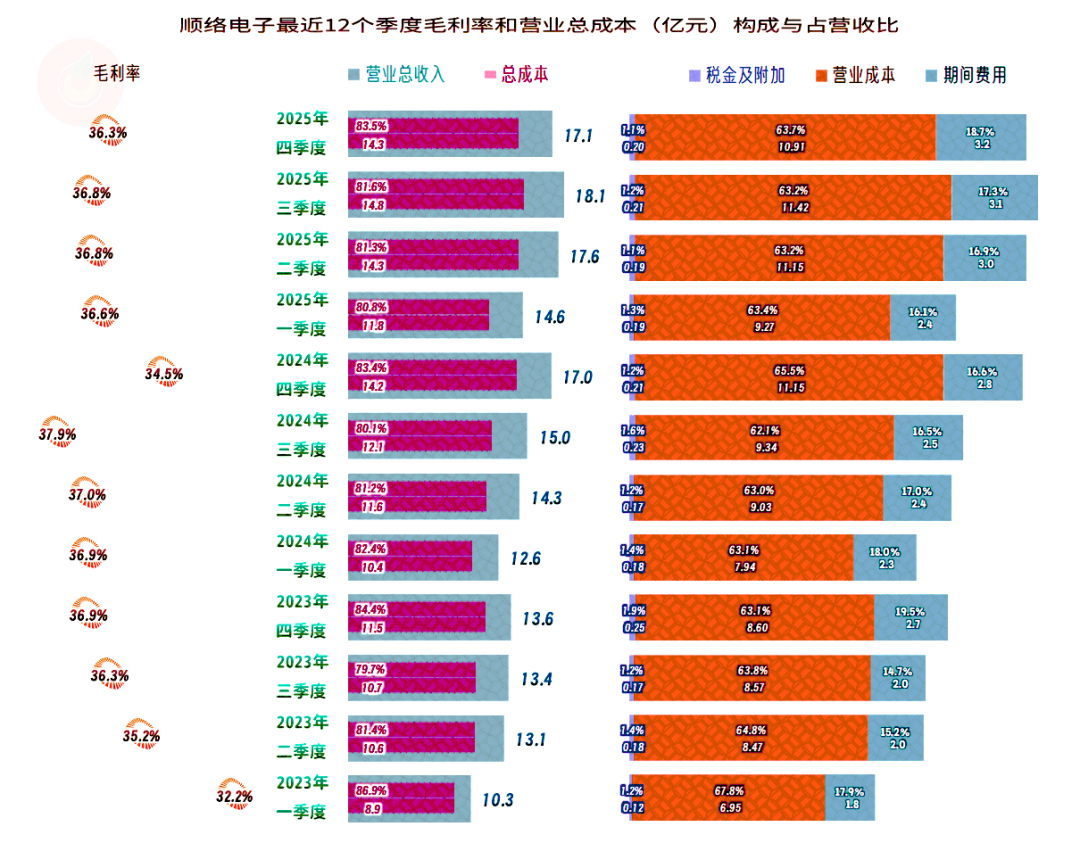

季度间的毛利率波动还是比较大的,2025年以来的表现不仅水平要高一些,波动也明显减小。总体上是好事,经营的稳定性在提升;实际上也在说明,顺络电子可能已经度过了成长期,正走向成熟期。虽然这是好事,但增长变慢的问题是成熟期企业的典型烦恼。

由于期间费用也在增长,2025年的各个季度,主营业务盈利空间与2024年的差异并不大,这说明其净利润的增长,更多是营收规模增长所带来的。

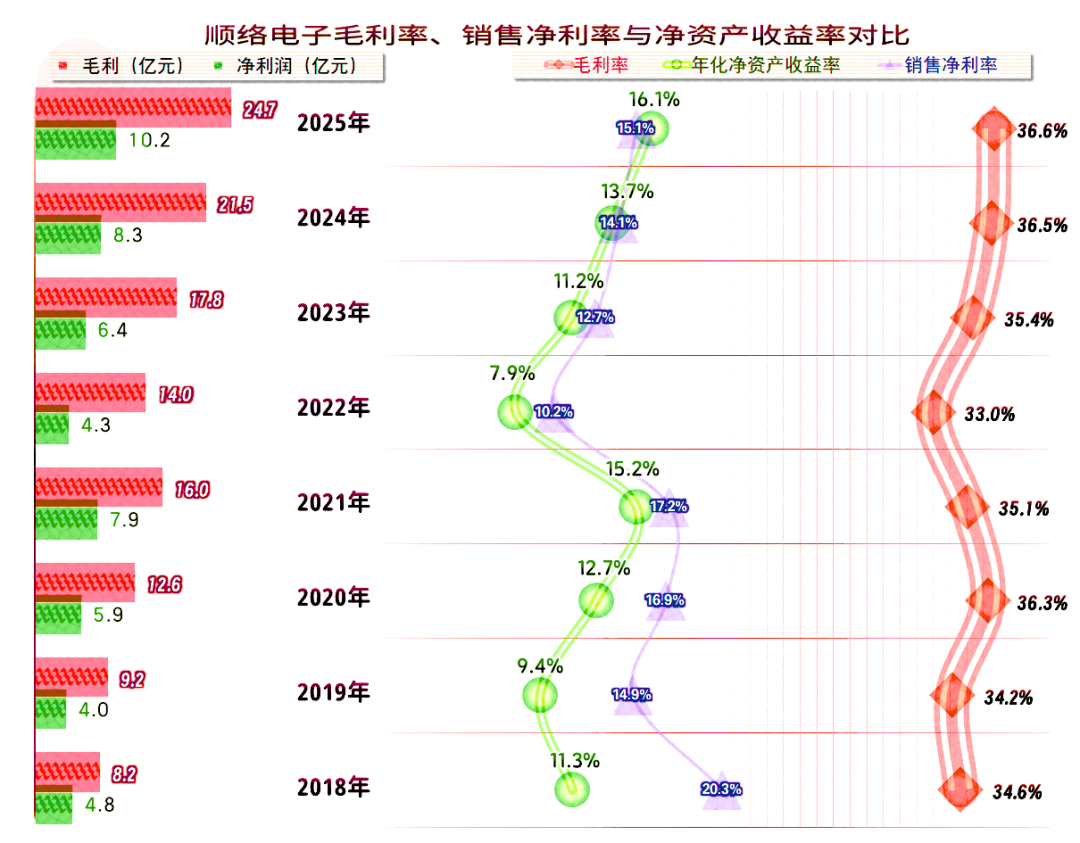

毛利率在2022年触底,当年的净利润和净资产收益率等指标也均在触底。2023年以来的毛利率持续三年增长,2025年虽然再创新高,但比2024年只高出0.1个百分点。

销售净利率和“净资产收益率”也是连续增长三年,特别是净资产收益率也创下近几年的新高。每个年度的销售净利率和净资产收益率,都是优秀级的表现。

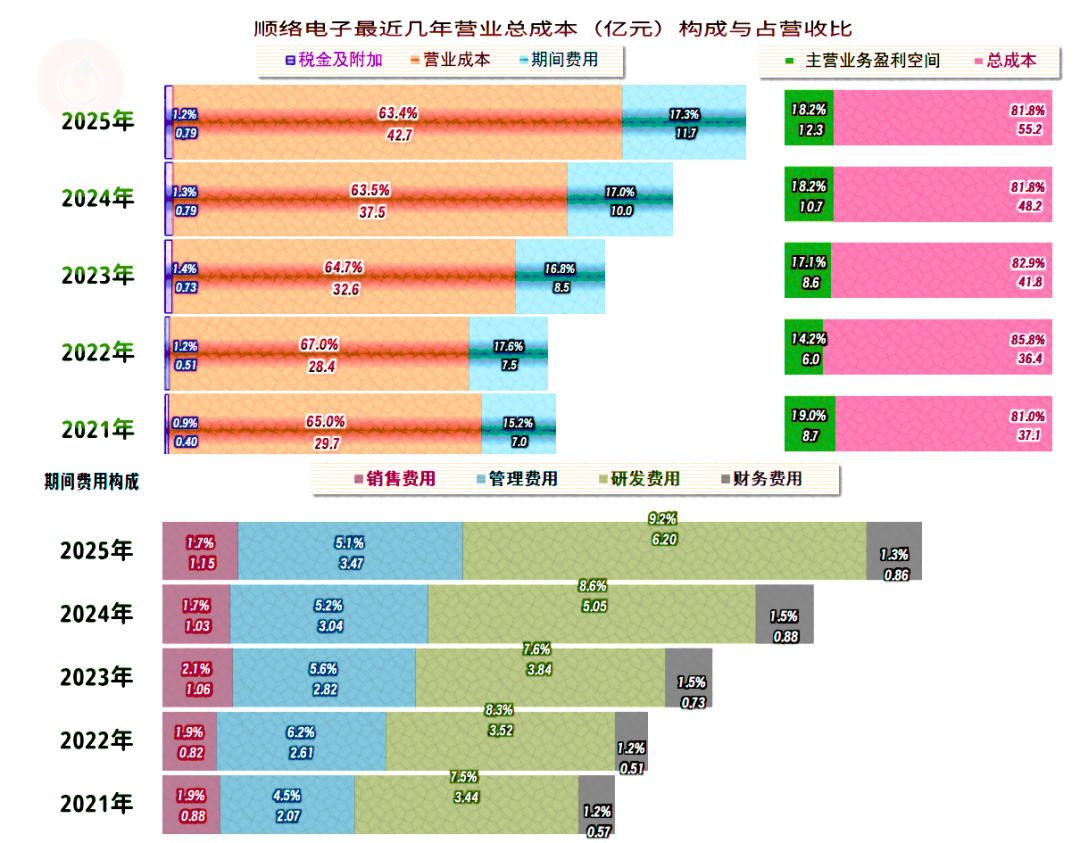

2021年的主营业务盈利空间为19个百分点,主要得益于其毛利率较高,期间费用占营收比较低。2022年下跌至14.2个百分点,受到毛利率下滑、期间费用和税金及附加占营收比三年挤压。后续三年的主营业务盈利空间反弹,主要受毛利率增长的影响,期间费用占营收比也有所波动,但很难回到2021年的低水平,主营业务盈利空间也均不及2021年。

期间费用增长快于营收,是导致主营业务盈利空间无法在营收和毛利率创下新高的情况下,也创下新高的主要原因。而期间费用中研发费用的大幅增长是主要影响因素,研发费用不仅支出规模在快速增长,连占营收比也是在持续提升的。

加大研发投入,并由此形成提升营收和毛利率的良性循环,虽然主营业务盈利空间有所下滑,也是值得的。

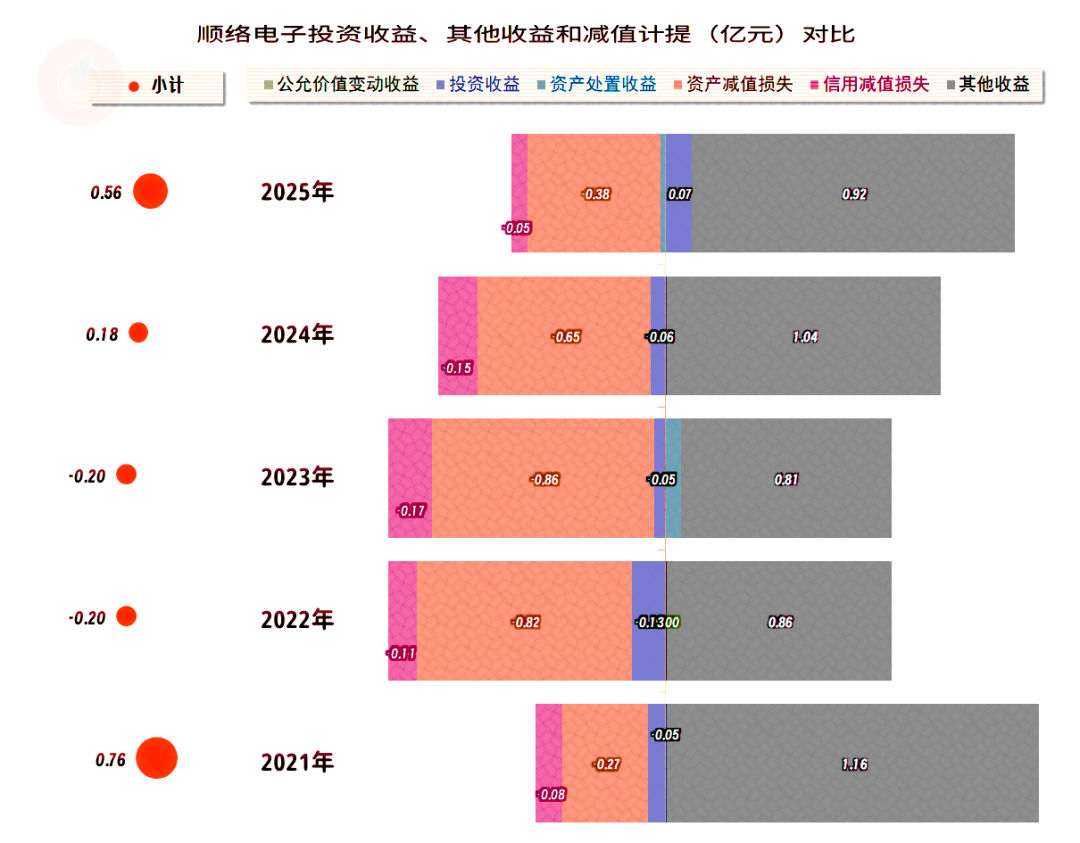

在其他收益方面,2022年和2023年是净损失状态,其他三年为净收益状态。主要看政府补助,能否抵消掉当年的“资产减值损失”和“信用减值损失”,净损失的两年正是“资产减值损失”偏高的年份,2025年的形势已经明显好转。

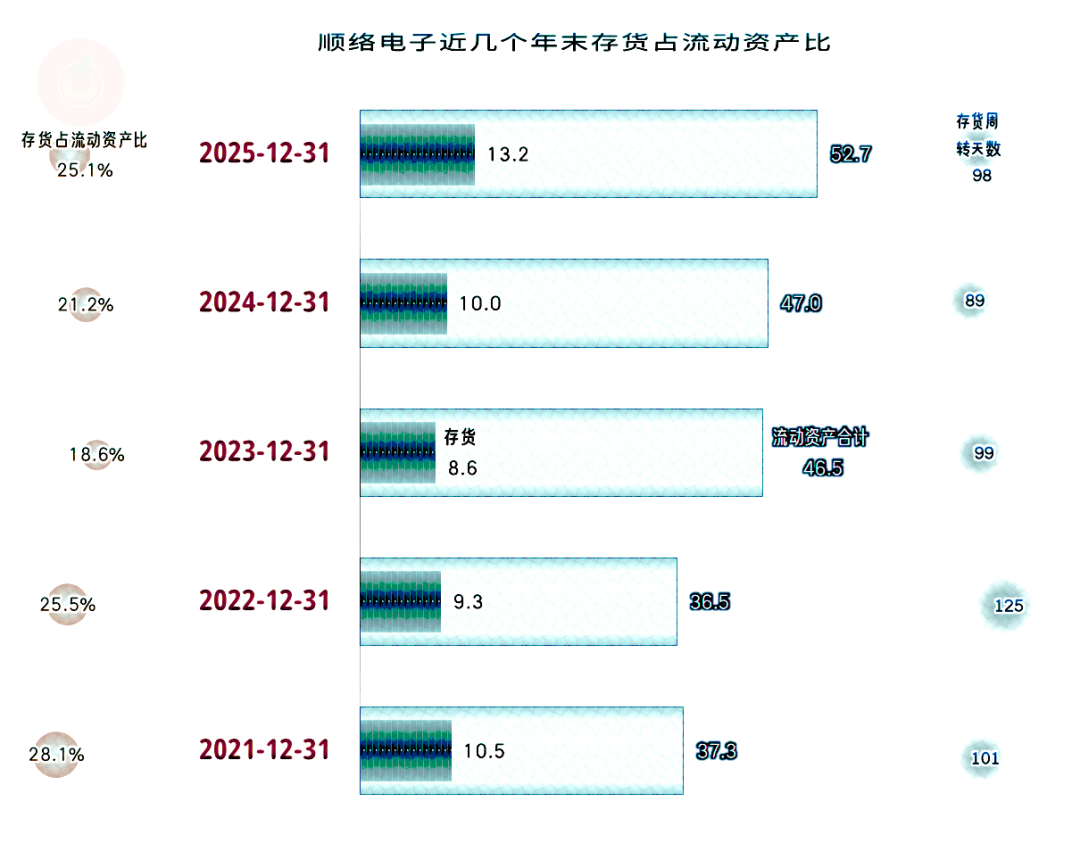

在存货规模明显增长的情况下,还能大幅降低“资产减值损失”,顺络电子的产销协同能力,或者说产品的竞争力,也是有明显提升的。

虽然每年的“扣非净利润”都比“归母净利润”要低一些,但总体影响不大,也不影响观察其趋势变化。

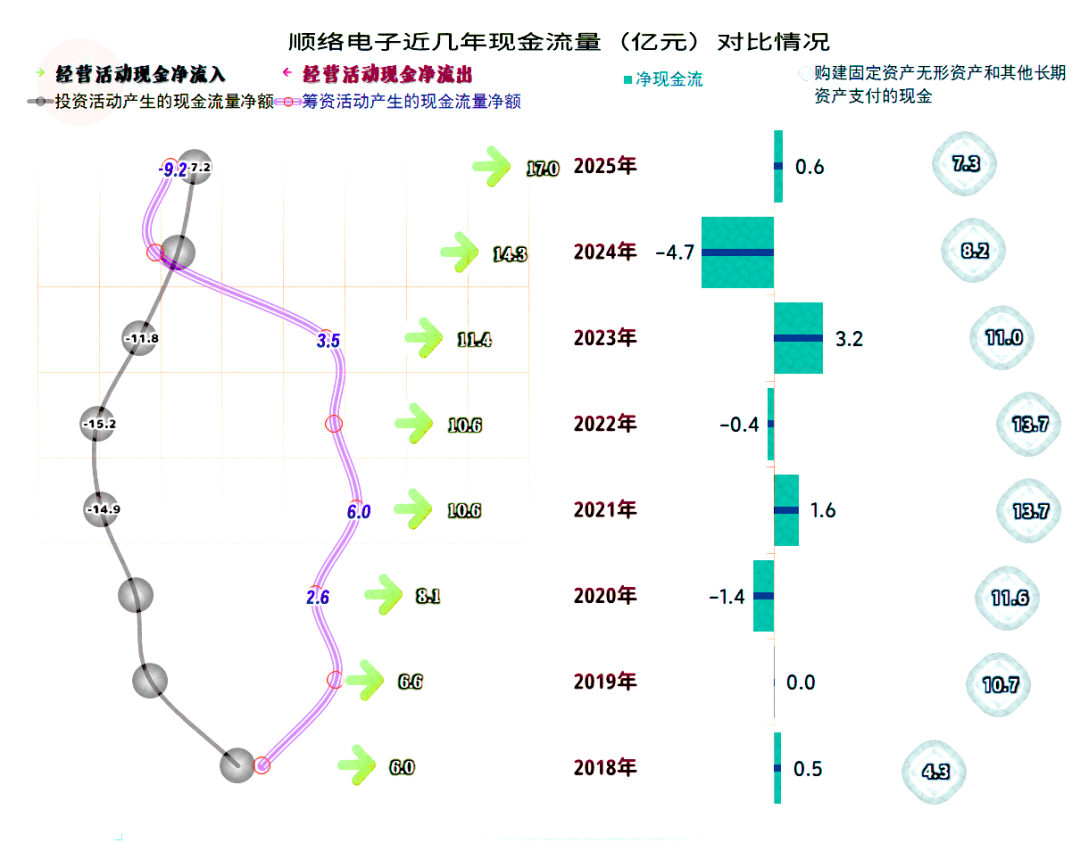

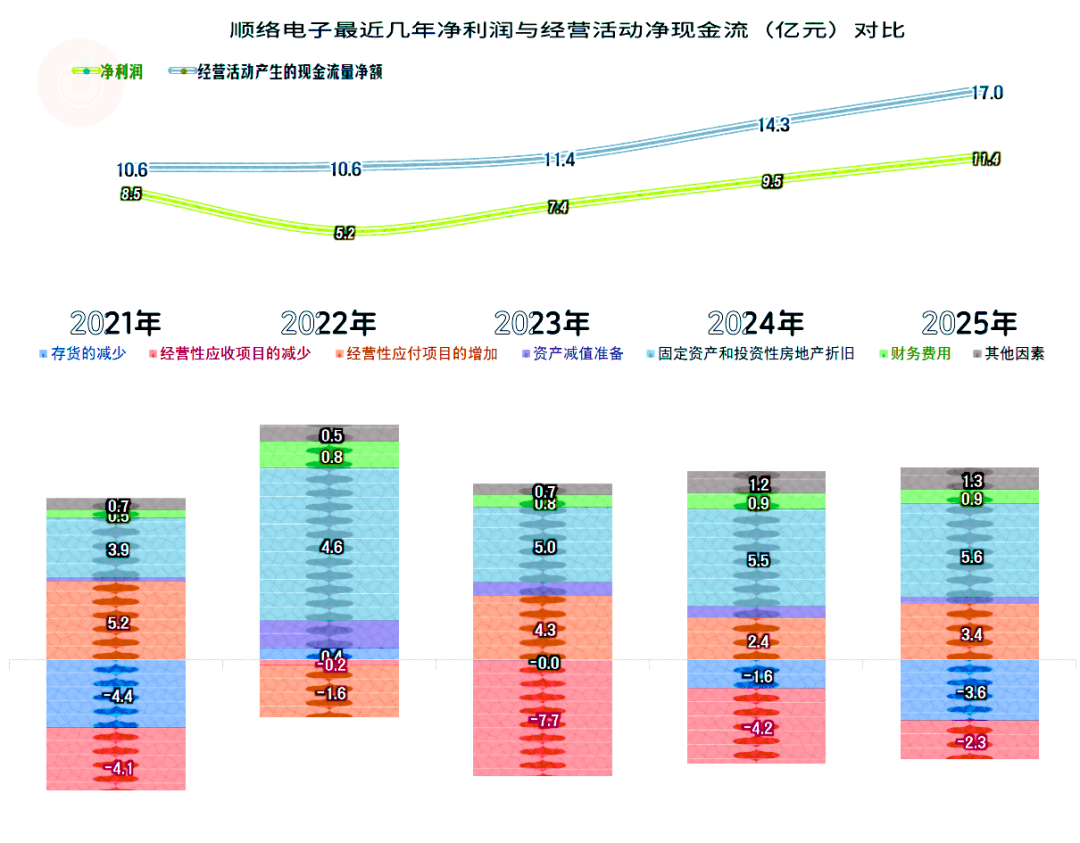

“经营活动的现金流量净额”表现良好,从2021年以来均超过10亿元,2025年和营收及净利润一并创下新高。

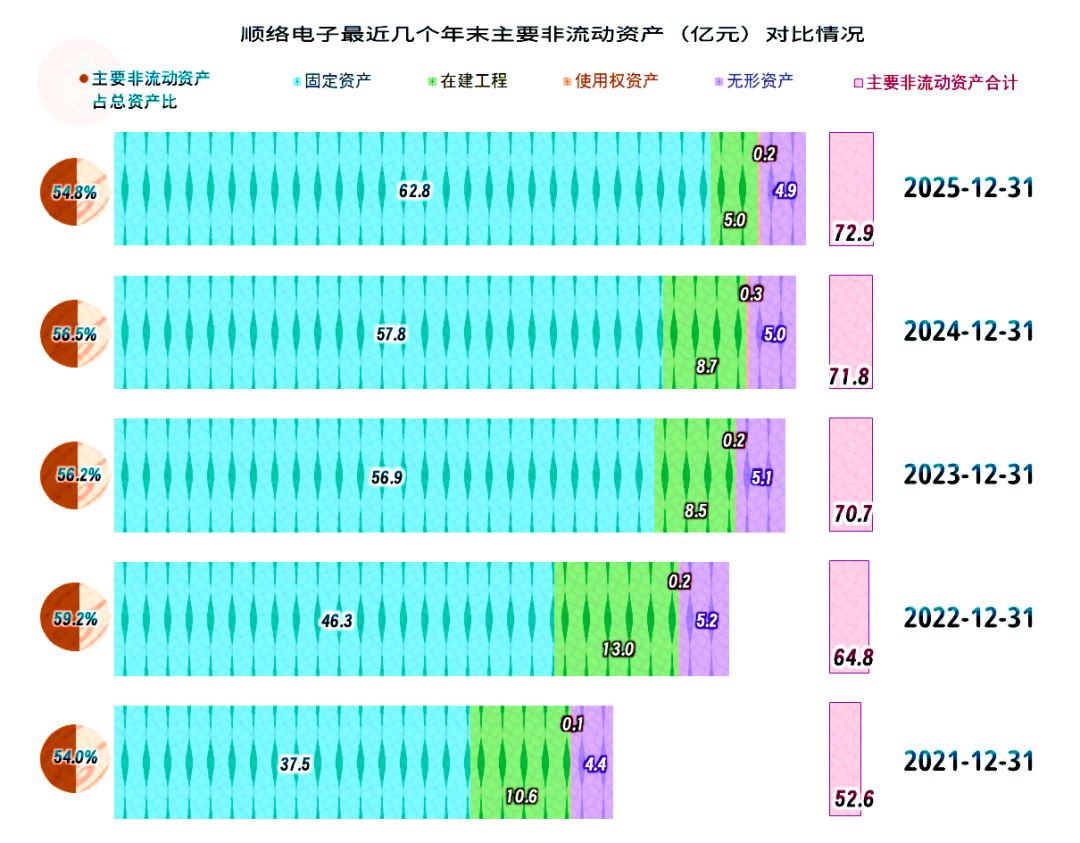

顺络电子的固定资产投资规模还是比较大的,不过其高峰值在2021年和2022年,净几年已经有所下降了。

顺络电子2024年和2025年都在为资本市场做净贡献,主要方式是加大分红和回购股票的力度,这就是前面看到其“净资产收益率”创下新高的主要原因。在条件允许的情况下,这样的做法当然是正确的。

近两年末的经营性长期资产的增长已经变慢,这是因为顺络电子的折旧和摊销的规模也在增长,比投入的规模已经少不了太多了。2025年的固定资产还有明显增长,主要是从在建工程转入固定资产的原因,这当然还是可能成为后续期间营收增长的基础条件。

“经营活动的现金流量净额”好于净利润的主要原因,就是折旧和摊销的规模较大导致的。由于营收持续增长,应收项目还是会增加资金占用,应付项目也可以转嫁一些;存货总体上也是在增加占用的,只是这些影响因素的波动要大一些。

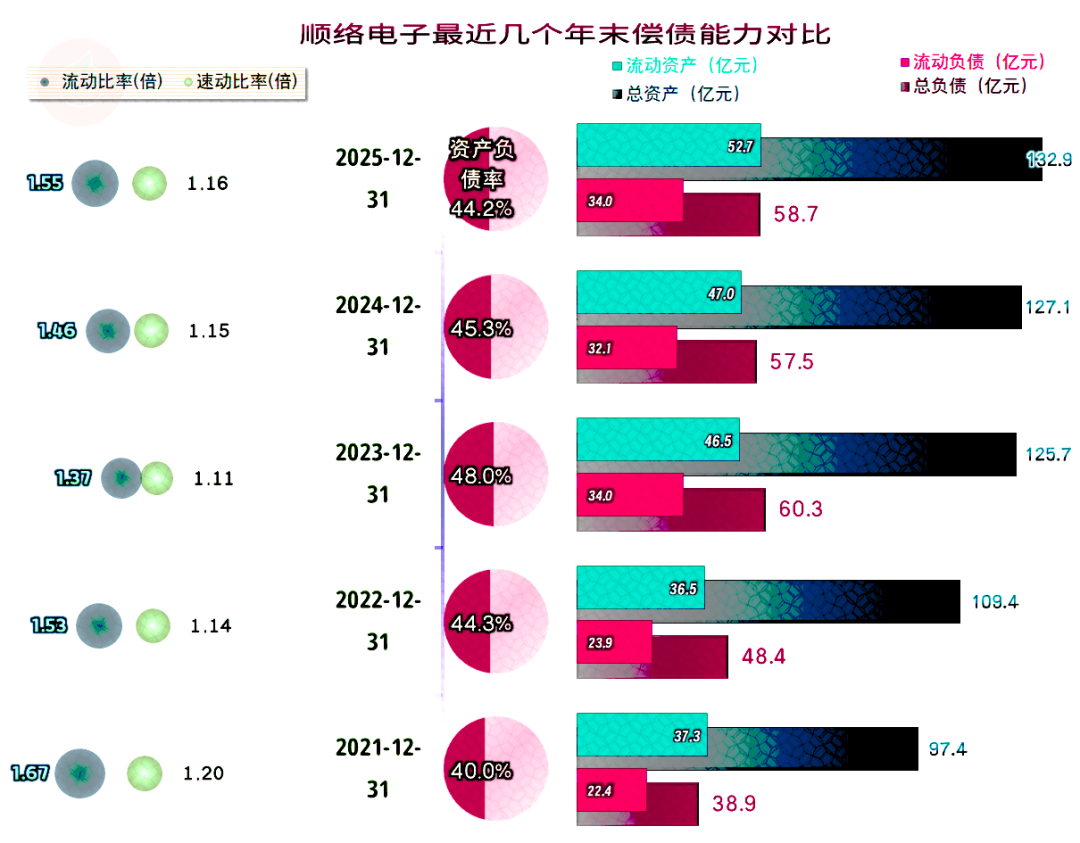

顺络电子虽然加大了分红和回购股票的力度,但其仍然在“扩表”,毕竟经营性长期资产、存货和应收及应付项目总体上仍在随营收增长。不过,加大分红等还是有用的,这样就避免了净资产的过多累积,把资产负债率维持在相对稳定的水平,以免过分稀释“净资产收益”。

顺络电子当然是一家优秀的电子元件公司,近几年加大研发的效果逐步显现,进一步加大研发,步入了持续的良性循环,营收、净利润、毛利率和净资产收益率在2025年均创下新高。虽然主营业务盈利空间和销售净利率较峰值年份略有下降,但鱼和熊掌不能兼得。

2026年以来的营收增长会不会减速呢?这种可能性还是比较大的。就算如此,也不用过分担心,毕竟,增长变慢是任何一个经济体都无法避免的问题,对一家公司如此,对一个国家也是如此。只要保持好良性循环,仍然可以维持着良好的运营状态。

VIP复盘网

VIP复盘网