投资要点

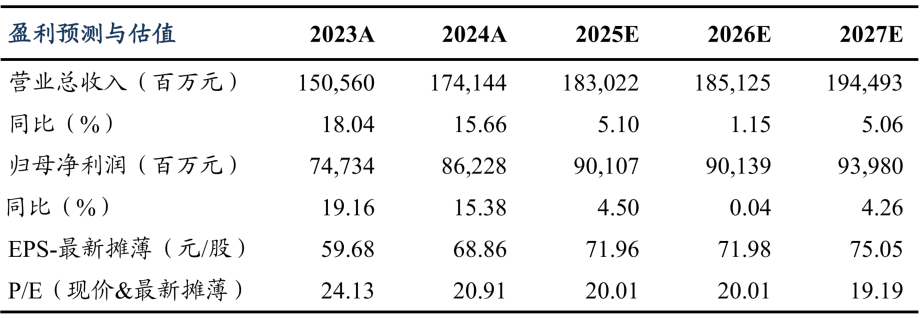

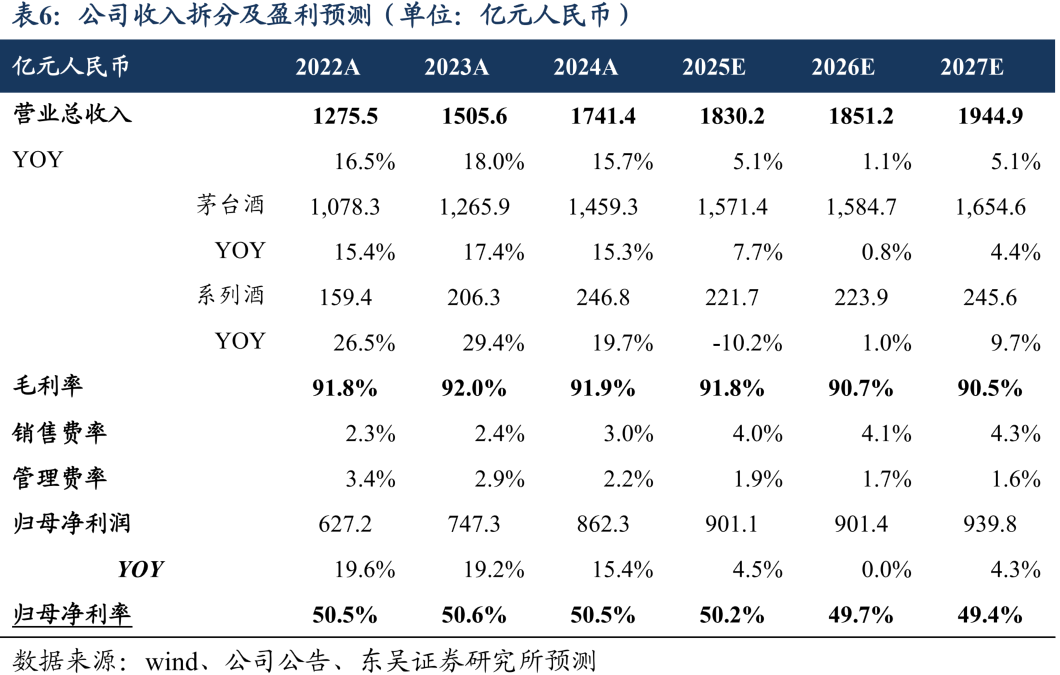

茅台营销改革复盘:从“渠道为王”到“消费者为中心”。过去二十余年,茅台的营销改革可以划分为5个阶段,改革特点可总结为“危机阶段倒逼渠道多元化建设,景气阶段重视加强直营化掌控”。历次营销改革,均伴随新渠道、新营销方式的开拓,其本质是服务于新消费群体的扩张。2024年以来,公司营销变革从完善渠道建设迈向重构营销方式,通过多元化产品、场景化营销、专业化服务力求实现消费者触达广度和消费者绑定深度,最终达到从“渠道为王”到“消费者为中心”的本质跨越。 做精产品:明确金字塔型产品矩阵,建立“随行就市、动态调整”的价格机制。1)产品矩阵:伴随非标产品市场基础逐步成熟,茅台产品战略从早先的“一品为主,多品开发”转变为“构建金字塔型产品矩阵”,即塔基以普茅为核心,巩固优势;塔腰聚焦精品酒、生肖酒等产品,普茅、精品均定位开瓶场景,为核心大单品,生肖则突出收藏属性;塔尖则由陈年酒、文化类产品构成,强调稀缺价值与文化属性。2)价格机制:2026年,公司发布《茅台酒市场化运营方案》,贴合市场行情调整多款主要产品的自营零售价,并建立“随行就市、相对平稳、动态调整”的价格机制。伴随自营体系销售占比持续提升,零售指导价的价格锚作用将更加凸显,同时更多消费者向官方渠道回流,也将挤压假货、黄牛的生存空间,帮助平抑茅台市场价格的炒作波动。 做强渠道:多渠道协同互补,市场化适配需求。为适应饮酒客群、场景及服务转型,公司在渠道载体方面主要聚焦于解决渠道协同度与消费者触达要求不适配的问题,2026年明确统筹各类渠道发挥各自优势,“线上管效率、管触达,线下管转化、管服务”。①直销渠道,作为以指导价销售的重要零售窗口,销量放大有助于稳定价格秩序、扩大零售客户触达面。②经销渠道,其价值在于背后的优质团购资源及线下服务网络,公司通过茅台酒价格体系的动态调整,也可倒逼经销商从产品结构和服务溢价方面寻求超额利润。 改革展望:产品组合平滑收入波动,多元渠道帮助客群破圈。构建金字塔型产品矩阵、拉升直销渠道收入占比,是高端品牌兼顾收入规模与稀缺价值、提升市场秩序掌控的共通选择,我们看好茅台本轮改革举措进一步强化品牌高端站位。此外,公司以新渠道、新营销触达新增客群,例如设立4师1馆长加强白酒品饮文化传播、打造低度品饮场所以适应年轻化消费场景等,期待未来相应加强新商务及年轻群体的培育转化。 盈利预测与投资建议:公司2026年调整方向务实、思路清晰,多元、扁平的“森林式”渠道生态有助于更好挖掘民间需求,价格体系随行就市、防止炒作也有利于动销筑底企稳。我们微调2025~2027年归母净利预测为901、901、940亿元,同比 4.5%、 0.0%、 4.3%,当前市值对应PE为20.0、20.0、19.2x,维持“买入”评级。 风险提示:白酒消费需求不及预期,白酒价格波动过大,行业竞争加剧,库存去化不及预期而业绩下修超预期。 |

正文

茅台酒营销改革复盘:从“渠道为王”到“消费者为中心”

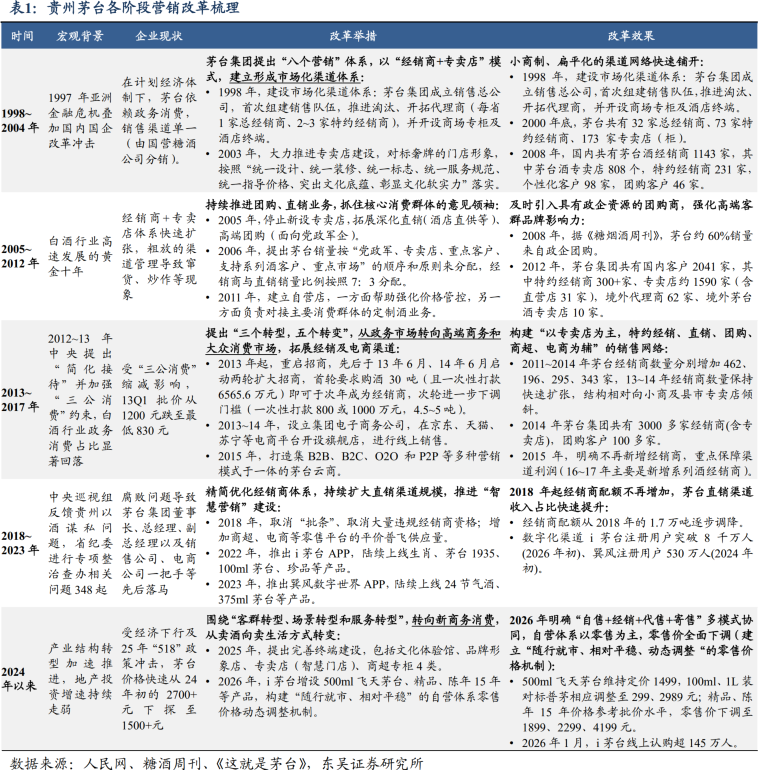

过去二十余年,茅台的营销改革可以划分为5个阶段,改革特点可总结为“危机阶段倒逼渠道多元化建设,景气阶段重视加强直营化掌控”。其中3次营销改革发生在宏观环境冲击背景——1997年亚洲金融危机、2013年中央加强“三公消费”约束、2024~2025年经济周期下行叠加政策管控升级——倒逼酒企在销售压力下主动拓渠道、找出路。另外2次营销改革则发生在行业景气上行阶段,分别以2005年、2018年为开端,期间茅台批价高涨,面临抑制价格泡沫的考验,同时经销商体系也容易暴露出管理粗放、腐败等问题,相应要求公司加强直营渠道建设以提升市场掌控力及服务质量。

具体来看,贵州茅台的5轮营销改革分别为:

1)1998~2004年:市场化渠道破冰期。1997年亚洲金融危机叠加国内国企改革迎来一波下岗潮,让依赖政务消费、销售渠道单一的茅台在1998年上半年销量快速遇冷。彼时仍处于计划经济体制下的茅台,销售主要依赖国营糖酒公司进行分销,渠道较为僵化且覆盖面有限。为打破这一僵局,时任总经理袁仁国带领茅台集团组建了首支约20人的销售团队,提出“八个营销”体系,以“经销商 专卖店”模式启动市场化转型。这一阶段的专卖店还对标高端奢牌门店形象,2003年更落实“统一设计、统一装修、统一标志”等八项统一管理要求,搭建起专业化连锁终端网络。改革成效很快显现:2000年底茅台已拥有32家总经销商、73家特约经销商及173家专卖店(柜),到2008年茅台酒经销商1143家,其中茅台酒专卖店808个,特约经销商231家,个性化客户98家,团购客户46家,市场化渠道网络得以快速铺开。

2)2005~2012年:团购与直销拓展期。2005年起白酒行业进入高速发展的黄金十年,茅台价格飞涨的同时也暴露出经销渠道管理粗放的问题,窜货、价格炒作等现象频繁发生。针对这一现状,茅台在2005年年度股东大会上明确剔除将停止新设专卖店,将销售配额向团购和新渠道倾斜:团购业务聚焦党政军企等核心意见领袖群体,提供专业专供定制服务;同时开启直销布局,拓展酒店直供等高端餐饮场景,经销与直销渠道按7:3的比例分配销量。2011年,茅台进一步启动自营店体系建设,逐步在各省区设立销售子公司及自营店,旨在承接团购定制业务同时,也帮助以直售触达强化价格管控。这一阶段的改革成效显著,2008年茅台政企团购销量占比已达到60%(《糖烟酒周刊》调研数据);2012年,茅台集团国内客户总量增至2041家,其中包含约1590家专卖店(含31家直营店)及62家境外代理商,高端客群品牌影响力得到持续强化。

3)2013~2017年:渠道多元化转型期。2012年中央提出“简化接待”,随后相应加强“三公消费”约束,白酒政务消费占比骤降,茅台批价自12H2开始快速下跌。面对白酒消费需求的结构性变化,茅台响应省政府“三个转型,五个转变”要求,启动从政务市场向高端商务及大众消费市场的转型。渠道端,茅台重启招商扩张,2013年首轮招商要求打款30吨即可获经销资格,2014年进一步下调门槛至4.5~5吨,注重向小商及县级空白市场下沉,2013~14年期间茅台集团经销商数量保持了年均300家左右的增幅,2014年经销商总量突破3000家。此外,公司积极探索新兴渠道,同期推动设立集团电子商务公司,在京东、天猫等电商开设旗舰店,并打造茅台云商平台,构建“专卖店为主,电商、商超、团购为辅”的多元销售网络。至2015年,茅台酒销量实现平稳过渡,相应停止新增招商以保障现有经销商利润,转而以系列酒作为招商扩张的主要方向。

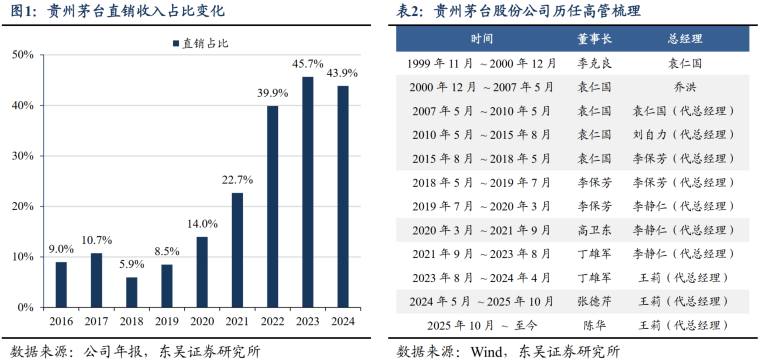

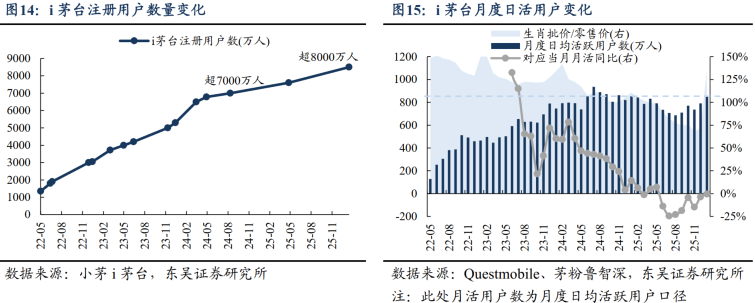

4)2018~2023年:渠道整肃与直营提速期。2018年,中央巡视组指出贵州“以酒谋私”问题,省纪委开展专项整治,茅台集团多名高管落马。新管理层上任后,以渠道整肃为核心,取消“批条”政策及大量违规经销商资格,将释放的配额向商超、电商等正规零售平台倾斜。这一阶段,经销商普飞配额从2018年的1.7万吨逐步收缩,而直销渠道占比快速提升,从2018年的6%跃升至2024年的44%。2022年,公司开发上线i茅台APP,成为线上触达零售客户的重要阵地。平台自推出以来,陆续发售生肖酒、100ml普飞、飞天文创等产品,注册用户截至2026年初已突破8000万人;2023年巽风数字世界APP推出,发售二十四节气酒及375ml飞天产品,进一步丰富数字化直销矩阵。

5)2024年以来:营销场景化转型期。 2024年起,经济下行压力叠加2025年“518”政策冲击,茅台主力客群面临迭代——60、70后消费群体饮酒频率逐步下降,80、90后新商务群体开始成为主力客群。新任董事长张德芹提出“客群转型、场景转型、服务转型”战略,推动茅台从“卖酒”向“卖生活方式”转变。网点侧,在专卖店、自营店基础上,新增文化体验馆、品牌形象店、智慧门店等业态,配备侍酒师、品饮师等专业服务人员;产品端,强化场景链接,推出二十四节气酒、生肖生日定制酒等,唤醒传统文化消费场景;价格端,建立“随行就市、相对平稳、动态调整”机制,明确不同规格普飞及非标产品指导价,通过官方渠道放量挤压假货市场,同时扩大消费群体基数。2026年,i茅台新增500ml普飞、精品酒等大单品,我们预计自营体系收入占比进一步提升,价格稳定作用持续凸显。

总结茅台20余年的营销改革,主要围绕三大核心方向推进:一是完善市场化渠道建设,从早期的经销商 专卖店模式,逐步拓展至团购、电商、数字化平台等多元渠道,实现渠道扁平化与全覆盖;二是强化渠道掌控力,通过持续加码直销业务、整肃违规经销体系,将渠道主导权从经销商转移至企业手中,直销收入占比的稳步提升成为重要标志;三是逐步转向以消费者中心,从单纯的渠道扩张转向产品创新与服务升级,通过多元化产品、场景化营销、专业化服务,力求实现消费者触达广度和消费者绑定深度,最终实现从“渠道为王”到“消费者为中心”的本质跨越。

2

做精产品:明确定位,优化结构

2.1. 产品矩阵:从单一大单品到“金字塔产品矩阵”

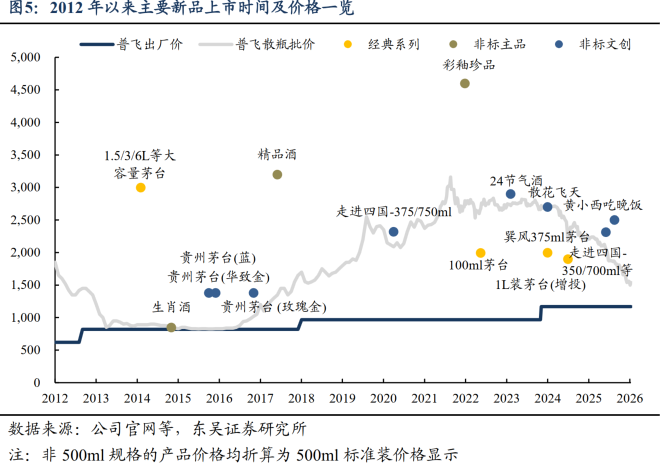

2010年代以来,茅台产品体系逐步经历从“一品为主”到“金字塔矩阵”的演变。早期计划经济时期,茅台酒产品以普茅为主,仅配套少量外销版及特供产品,结构相对单一。2010年以来,随着普茅价格持续拉升,高端消费出现价格分层需求,茅台在2000年代“普茅 陈年酒”的基础上,逐步推出生肖酒、精品酒、文创产品等大单品,同时开放部分颜色、容量差异化的总经销产品,丰富产品供给。

在产品构成日渐丰富基础上,2025年茅台酒正式明确金字塔产品矩阵。茅台酒明确聚焦飞天茅台、精品茅台2大单品,分别定位于1500、2000元价格带开瓶需求,其余产品则主要服务于稀缺价值及文化收藏属性。其中,塔基以普茅为核心,夯实高端白酒基本盘,涵盖50ml、100ml、500ml、1L等多规格产品,指导零售价从199元至2989元不等。塔腰聚焦精品酒、生肖酒等产品,精品酒定位2000元价位大单品,指导零售价2299元;生肖酒则突出收藏属性,指导价1899元,并可相应承接消费者定制需求。塔尖则由陈年酒、文化类产品构成,24节气、敦煌文化系列酒指导零售价在2500元上下,15年陈年酒为4199元,30年、50年陈年酒等则定价万元级以上,强调稀缺价值与文化属性。金字塔产品的分层设置,既可以入门级产品保障收入规模,又能以头肩部产品维护品牌的稀缺属性,从而兼顾销量规模与品牌调性。

2.2. 产品推新:贴近需求周期,强化场景链接

茅台的产品推新与市场周期相联动,推新逻辑可以归纳为“顺周期扩非标,逆周期稳基础”。在普飞批价上行阶段,公司重点增设高价非标产品,如精品酒、陈年酒等,匹配高端消费群体的分层需求,进一步拉升品牌价值;而在普飞批价下行阶段,则通过增投不同规格普飞及小批量文创产品,深挖开瓶饮用与收藏需求,并缓解普飞大单品的供需与库存消化压力。

2021年以来,伴随客群迭代与场景转型,公司在非标产品推新方面,更趋向于注重“美学实践”与“场景链接”。2023年推出的二十四节气酒,深度绑定端午、重阳等传统饮酒场景,唤醒文化消费记忆;2024年上线的生肖生日定制酒,允许消费者在i茅台选择特定出厂日期,实现产品与私域生活场景的精准对接。同时,通过推出茅台冰淇淋、酱香拿铁等年轻化产品,试水低度酒市场,拓展年轻消费群体,形成覆盖传统与新兴场景、兼顾高端与大众需求的产品生态。

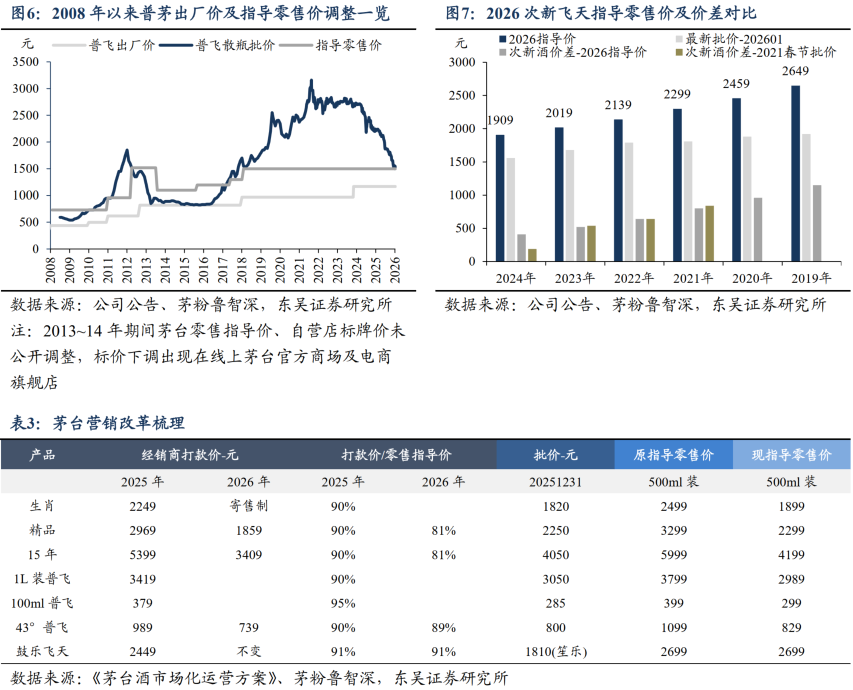

2.3. 价格机制:随行就市,动态调整

2026年,公司发布《茅台酒市场化运营方案》,首次明确下调零售指导价,价格管理更趋务实。茅台酒定价明确以市场为导向,调整后的零售指导价格,贴合实际市场行情:①非标产品生肖酒、精品酒、15年年份酒的指导价较当前市场批价高出约50~150元,基本与终端实际出货价对齐。②普茅产品统一定价基准,100ml、1L装等规格均以1499元500ml普茅为标准折算,抹除此前的规格溢价。③次新酒首次明确官方指导价,2019~2024年出厂的普茅分别定价2649、2459、2299、2139、2019、1909元(2021年的普茅(5年次新酒)与精品定价相同),次新普茅与新品普茅的价格梯度与2021年当时的次新酒市场价差基本一致,帮助引导年份茅台形成稳定价格升值预期。

建立“随行就市、相对平稳、动态调整”的价格机制,并以此为基础,科学确定销售合同价和代售/寄售佣金。公司此次公告调整“自营体系零售价”,在i 茅台和自营店执行,并将根据市场情况构建自营体系零售价格动态调整机制。在自营体系零售价基础上,公司参考科学合理的渠道利润水平,相应确定经销合同价和代售/寄售佣金。调整后的价格体系下,非标产品经销渠道留有约20%渠道利润(即(零售指导价—打款价)/零售指导价);代售模式和寄售模式商品零售价按自营体系零售价执行,佣金率约10%。

茅台营销改革逐步推进,能够建立“动态调整”的价格机制,离不开自营体系的成熟壮大。2025年前三季度,公司直销渠道收入占比约40%,我们估算其中约一半来自i茅台及自营店渠道。随着2026年普飞、精品酒等大单品上线i茅台,公司自营体系收入占比预计将进一步提升,其价格锚的作用将更加凸显,同时也可引导消费者向官方渠道回流,挤压假货、黄牛的生存空间,帮助平抑茅台市场价格的炒作波动。

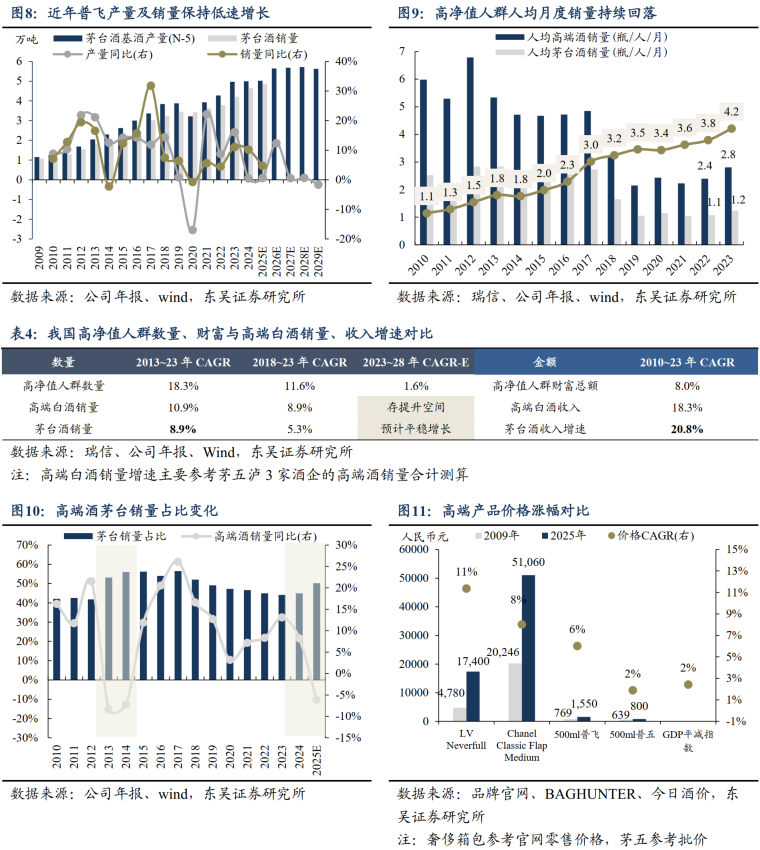

作为高端白酒第一品牌,茅台的长期价格弹性明显跑赢行业与社会通胀水平,但受省属国企属性影响,短期面临“业绩稳定、库存良性、批价稳定”的不可能三角考验。短期维度,需求下行周期中,茅台的业绩完成肩负经济责任,销量调整幅度有限,批价成为主要调整变量。但长期来看,茅台的价格弹性仍具备强支撑:一方面,销量稀缺性持续,我们测算茅台酒的销量CAGR长期低于高净值人群扩容速度,2013~2023年茅台酒销量CAGR为8.9%,而同期高净值人群数量CAGR达18.3%(参考瑞信财富报告数据),供需关系长期偏紧,对应茅台酒的价格弹性也显著强于其他竞品。未来5年参考此前茅台酒的产量扩张情况(茅台酒生产出厂周期约5年,2024年产量较2019年仅增长12.7%),预计供给增幅相对有限。另一方面,茅台品牌与核心意见领袖群体紧密联系,构筑了难以撼动的品牌壁垒。

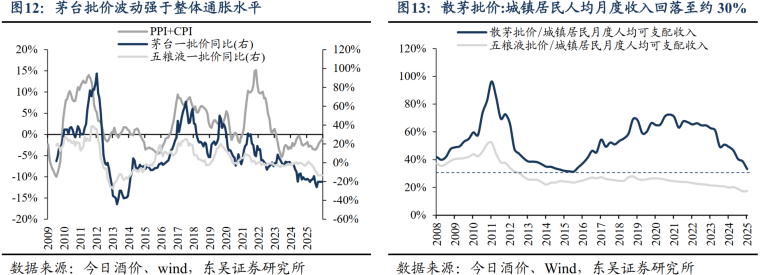

当前茅台价格已回落至周期底部,长期仍看好价格向上弹性修复。截至2025年底,散茅批价与城镇居民月度人均可支配收入比降至约30%,与2014~2015年低点水平相当;对比高净值人群扩容速度与居民收入增长,茅台的量价调整已充分反映市场预期。未来,随着金字塔产品矩阵的完善与自营渠道的持续发力,普飞将维持基础盘稳定,精品酒等塔腰产品有望成为价格弹性的核心载体,支撑品牌长期增值属性。

当前茅台价格已回落至周期底部,长期仍看好价格向上弹性修复。截至2025年底,散茅批价与城镇居民月度人均可支配收入比降至约30%,与2014~2015年低点水平相当;对比高净值人群扩容速度与居民收入增长,茅台的量价调整已充分反映市场预期。未来,随着金字塔产品矩阵的完善与自营渠道的持续发力,普飞将维持基础盘稳定,精品酒等塔腰产品有望成为价格弹性的核心载体,支撑品牌长期增值属性。

3

做强渠道:协同互补,适配需求

3.1. 全渠道融合发展,充分发挥各自优势

为适应饮酒客群、场景及服务转型,公司在渠道载体方面主要聚焦于解决渠道协同度与消费者触达要求不适配的问题。2024年,公司将各类渠道划分为自营体系(自营公司、i茅台、大客户、企业私域4类)及社会体系(传统经销、商超百货、社会电商、酒店餐饮、专业连锁、产业私域6类),系统性梳理、完善各类渠道建设。要求自营和社会经销两大体系“相互协同、相互补位、互利共赢”, 统筹做好投放、资源和政策协同,自营体系主要加强统筹平衡协调作用,社会经销体系则充分发挥触达广、触达精准、转化有效的优势。2026年,公司进一步明确构建“批发、线下零售、线上零售、餐饮、私域”五大渠道并行的渠道布局,自营店及i茅台等直营渠道定位零售为主,“线上管效率、管触达,线下管转化、管服务”。

此外,公司2026年在多元化渠道生态基础上,提出根据市场需求对渠道做动态评估考核及投放调控,并探索构建“自售 经销 代售 寄售”的多维销售模式。

自售模式:通过自营店、i 茅台等直营渠道,销售茅台酒全系产品,取消自营体系原分销模式,聚焦 C 端、B 端消费群体(零售为主,团购为辅),着力发挥稳定市场秩序、调节产品价格平等性等功能。i茅台线上销售能够有效触达更多长尾散单客户,并强化品牌方的价格掌控力。

经销模式:500ml经典普飞、精品、陈年酒延续经销模式,要求通过量化客观指标强化传统渠道商的销售服务及产品结构考核,引入动态调整及优胜劣汰机制,充分发挥渠道商客群培育及场景创新能力。

代售模式:指物权不转移,针对普飞,依托线上零售、线下零售、餐饮、私域等专业型、资源型渠道,以扩大区域覆盖及渠道触达范围。

寄售模式:指物权不转移,针对直营渠道在售的生肖、茅台文化酒、1L装普飞等产品,依托寄售商渠道、客户资源扩大销售,帮助减轻渠道占款压力、稳定销售价格。

3.2. 做实自营渠道零售功能,提升渠道管控效率

茅台酒作为顺价销售产品,在价格秩序维度,经销商及品牌方天然存在利益对立:前者赚取顺价价差,存在价格炒作动机;后者为保证正常开瓶消费需求,则希望终端售价保持“相对平稳”,并以真实市场需求为导向,实现良性的价格“动态调整”。

提升直销渠道占比、改变经销渠道盈利模式,是提升渠道管控效率的重要抓手。①直销渠道,作为以指导价销售的重要零售窗口,销量放大有助于稳定价格秩序、扩大零售客户触达面。此前茅台酒2C销售占比相对较低,只能通过价格指导及稽核、投放节奏调控等手段间接性影响渠道价格,但难从根本上杜绝对茅台价格的投资炒作;现在通过自营体系扩大指导价产品供应,茅台价格掌控力将显著增强。②经销渠道,其价值在于背后的优质团购资源及线下服务网络。公司通过茅台酒价格体系的动态调整,也可倒逼经销商从产品结构和服务溢价方面寻求超额利润。

改革展望:产品组合平滑收入波动,多元渠道帮助客群破圈

茅台酒确立金字塔型产品矩阵,同时拉升直销渠道收入占比,将更有利于强化品牌高端站位。①金字塔型产品结构是高端品牌兼顾规模与稀缺的共通选择——奢侈品牌的产品设置,同样以香化、小皮具等作为入门级产品保障收入规模,同时以成衣、包袋、高端珠宝服务于具备强购买力的高端客群。相对应地,茅台酒明确聚焦以普茅、精品服务于民间普遍的开瓶消费需求,有利于进一步扩大受众影响力(消费品品牌力需建立在客观的消费规模基础上);同时生肖、陈年、文创酒等更个性化、更稀缺性的产品,可相应匹配高端客群的尖端需求。②直营渠道具备定价统一、服务优质等优势,也通常是高端品牌销售的首要载体。直营渠道一方面可令品牌方直接触达消费者,既保证消费者对品牌形象及服务质量的感知效果,也令品牌方可直观得到消费反馈;另一方面也便于品牌方实现对市场销售秩序的有力掌控。LVMH、雅诗兰黛、Moncler等高端品牌直销渠道收入占比达到2/3或更高比例,茅台酒借此次普茅价格回落契机进一步提升自营体系收入占比,亦有利于未来做强市场及品牌管控。

以新营销、新渠道,加强新消费群体触达。茅台营销变革的本质,是以新渠道、新营销方式触达新增客群。围绕从“卖酒”到“卖生活方式”的营销转型,公司持续探索开发酒、餐、茶搭配等新品饮消费场景,以及“酒以成礼、酒以成欢”的悦己型社交活动,新渠道、新营销是重要载体,例如设立4师1馆长加强白酒品饮文化传播、打造低度品饮场所以适应年轻化消费场景等,期待未来可相应加强新商务及年轻群体的培育转化。

盈利预测与投资评级

公司调整方向务实,普茅、精品两大单品锚定关键动销价格,普茅放量有望支撑业绩稳定。2025~2027年,我们预计公司收入端有望实现平稳过渡:2025年收入兑现预计与年初规划目标差异不大;2026年元春期间普茅销量率先同比企稳回升,有望支撑全年收入保持平稳,利润增速受产品结构影响或略慢于收入;2027年预计供需压力边际改善,报表端稳定增长同时,动销价格表现将是更重要的线索。

估值横向对比来看,我们选取同为全国化白酒头部品牌的五粮液、泸州老窖、山西汾酒,以及同为高分红价值股代表的长江电力作为可比公司,2025~27年白酒可比公司平均PE为15x、14x、13x,长江电力PE为19x、18x、18x——贵州茅台与长江电力的同期PE基本接近,但高于白酒行业同类标的,主系其品牌力及可持续复利增长能力为行业领先。估值纵向对比来看,当前茅台动态PE已回落至历史较低水平。考虑茅台酒为首的高端酒需求有望率先兑现经济复苏的beta弹性,同时公司营销模式臻于完善,金字塔产品矩阵将更好护航行业巨擘兼顾销售规模与高端属性,维持“买入”评级。

VIP复盘网

VIP复盘网