摘要

公司成立于2002年,主营业务涵盖动力系统、商用车、农业装备、智慧物流等业务板块,分子公司遍及欧洲、北美、亚洲等地区,形成“动力总成 新能源 核心零部件”协同发展的业务格局。

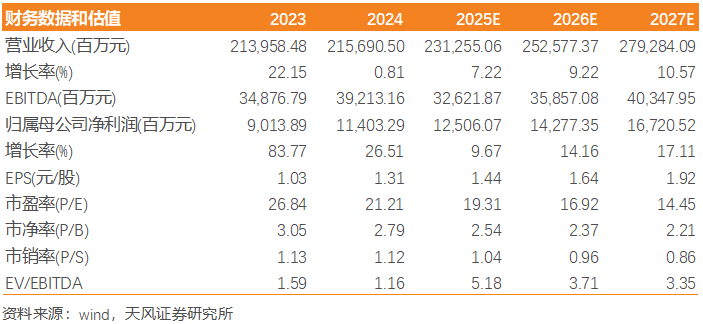

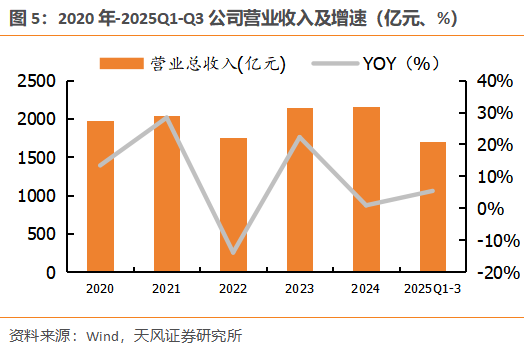

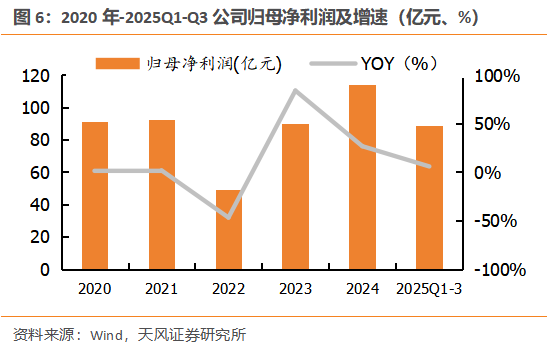

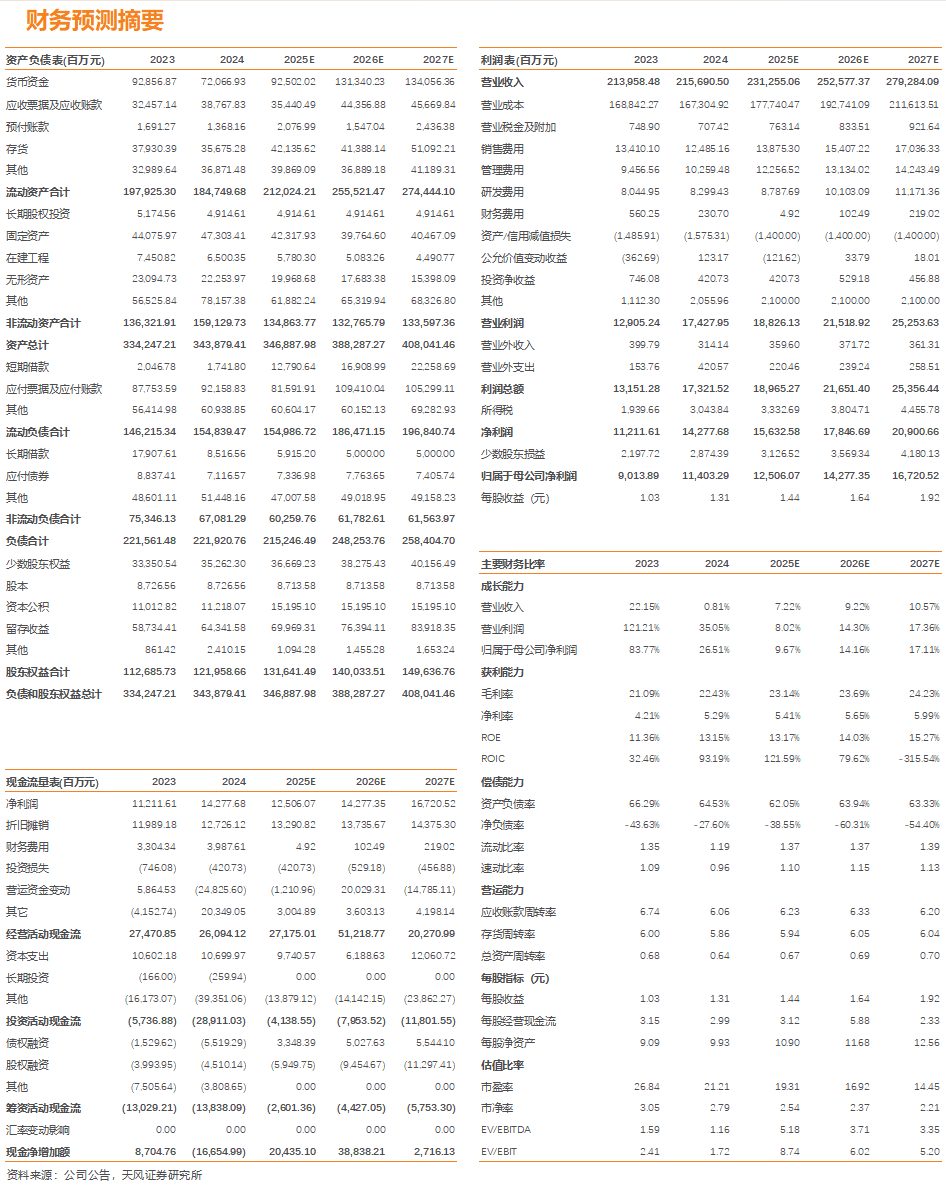

公司业绩方面:近年营收、归母净利润保持整体向上趋势,公司2020-2024年营收、归母净利润复合增长率分别为2.23%、5.79%。2025年前三季度营收、归母净利润分别为1705.7、88.8亿元,yoy 5.32%、 5.67%。

北美AIDC导致缺电,公司领先布局、多产品有望受益

我们预计至2028年8月美国电力净缺口约为88GW,AIDC对稳定电力供应、快速并网的需求急迫,激化了北美缺电矛盾。我们判断燃气轮机供需紧张背景下,燃气发动机、SOFC等其他发电形式存在快速上量机会。

公司AIDC发电相关产品布局包括:备电-柴油发动机,主电源-燃气发动机、SOFC,北美销售渠道布局包括Generac、子公司PSI、参股公司英国Ceres Power等。我们看好公司产品研发、制造、渠道能力,及AIDC行业高增速和海外发电相关产能紧缺背景下加速出海可能性。

1)柴油发动机:2025H1公司面向数据中心市场的高价值大缸径发动机产品销量近600台,yoy 491%,AIDC产品单台价值量高、盈利能力强。我们预计26-28年海外头部柴发供给增速远低于AIDC需求增速,海外柴发供应紧张,公司北美销售窗口包括Generac、子公司PSI等,有望受益需求外溢、北美出货加速。

2)燃气发动机:公司已布局两款燃气发动机,覆盖功率段1.15–1.58 MWm1.6、3MW机型分别预计在26H2、27年中完成UL认证、后续有望加速开拓北美市场。海外公司瓦锡兰、卡特彼勒等2025年底以来已获得燃气发动机作为AIDC配套主电源的相关订单,燃气发动机有望作为数据中心配套主电源,公司产品销售有望实现快速增长。

3)SOFC:公司25年11月与其参股公司Ceres Power签订制造许可协议,拟建立应用于固定式发电市场的电池和电堆生产产线,SOFC相关产品有望加速商业化。

主营业务:新能源 出海 高端化,公司有望跟随行业稳定发展

公司主要产品包括道路、非道路相关的发动机、零部件、整车等,及农业设备、智慧物流。新能源方面,2025H1公司动力电池销量2.3GWh,yoy 91%;海外市场方面,公司推行 “一国一车” 定制化策略,近年公司产品出口保持增长;高端化方面,2025H1农业设备业务动力换挡拖拉机、小麦机GM系列结构占比同比大幅提升。

盈利预测

我们预计公司25-27年营收分别达2312.6、2525.8、2792.8亿元,yoy 7.22%/ 9.22%/ 10.57%,归母净利润分别为125.1、142.8、167.2亿元,25-27年yoy 9.7%/ 14.2%/ 17.1%。

风险提示:汇率风险,地缘政治与贸易壁垒风险,能源政策与替代路线风险,新能源技术商业化不及预期风险,高端市场竞争挤压风险,文中测算具有一定的主观性,仅供参考。

1. 公司概况:全球动力装备巨擘,业务多元化发展

1.1. 核心动力 多元产业,全球高端装备高竞争力企业

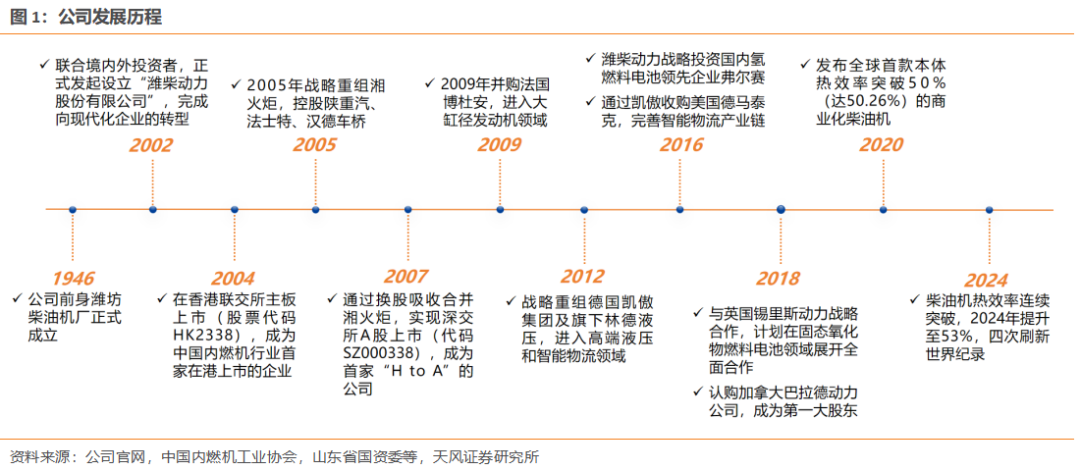

潍柴动力股份有限公司成立于2002年,是由原潍坊柴油机厂作为主发起人,联合境内外投资者共同设立的大型装备制造企业。公司是中国内燃机行业首家在香港H股上市并成功成为“A H”两地上市的企业,拥有包括潍柴动力发动机、陕汽重卡、潍柴雷沃智慧农业、法士特变速器以及德国凯傲、加拿大巴拉德等在内的海内外知名品牌体系。2024年,公司实现营业收入2156.9亿元,yoy 0.81%,归母净利润114亿元,yoy 26.51%;2025年前三季度营业收入1705.7亿元,归母净利润88.8亿元,yoy 5.67%,经营质量稳步增长。

公司坚持多元产业协同发展,主营业务覆盖动力系统、商用车、农业装备、智慧物流等板块,销售网络遍及全球150多个国家和地区。公司在多个细分领域具备全球竞争力,其中重型发动机、重型变速器销量位居全球第一,工业叉车全球领先,农业装备销量中国第一。公司构建了以国家级研发平台为支撑、全球十大创新中心协同的研发体系,拥有内燃机与动力系统全国重点实验室、国家燃料电池技术创新中心等创新载体,曾荣获国家科技进步一等奖等多项国家级科技奖励,并获评中国质量奖、中国专利金奖等多项权威荣誉,持续引领装备制造产业高质量发展。

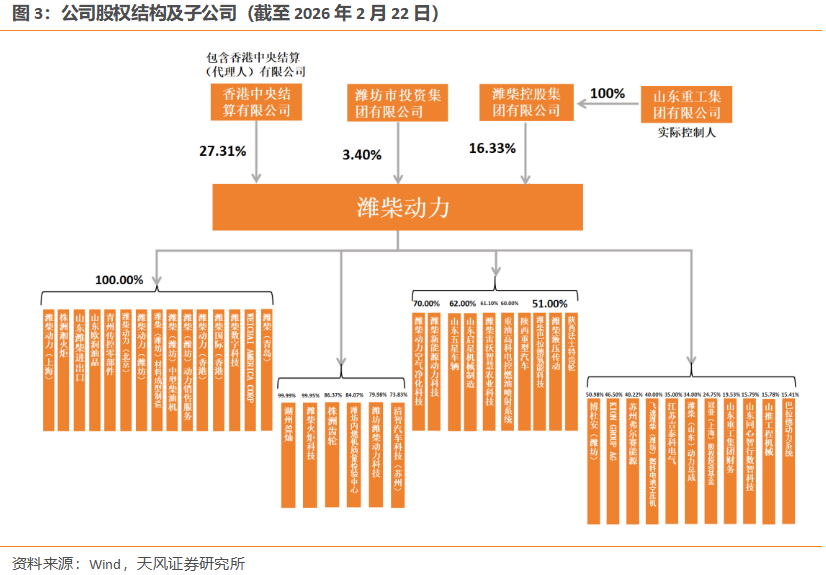

1.2. 股权结构:山东重工实控,自身 全球并购实现产业链整合

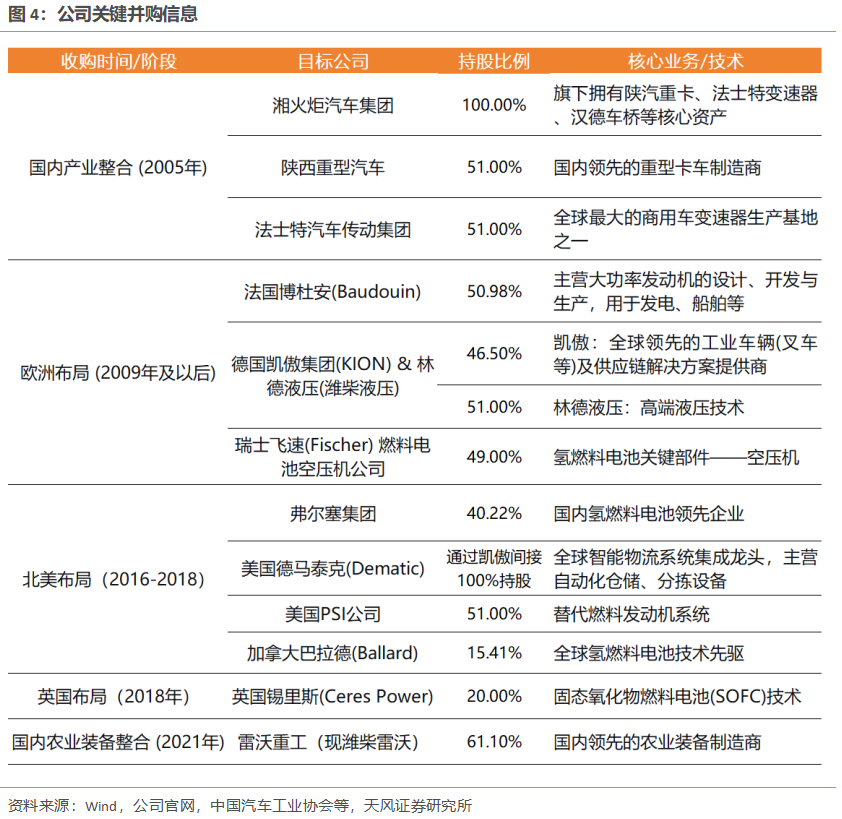

公司实控人为山东重工集团,通过潍柴控股集团控股(持股16.33%),通过公司自身 旗下子公司,形成“动力总成 新能源 核心零部件”协同发展的业务格局。公司实际控制人为山东重工集团有限公司,通过全资子公司潍柴控股集团有限公司持股16.33%。公司旗下控股潍柴(潍坊)中型柴油机有限公司、潍柴新能源动力科技有限公司、潍柴液压传动有限公司等多家重要子公司,分别布局于传统柴油机制造、新能源动力系统及高端液压传动领域,形成了“动力总成 新能源 核心零部件”协同发展的业务格局。

公司自2005年起通过国内、海外关键并购,实现了从国内产业链整合到全球技术并购。其收购标的覆盖重卡核心部件、高端液压与工业车辆等成熟业务,并前瞻性布局了氢燃料电池、固态氧化物燃料电池及智慧物流等新兴领域。

1.3. 财务情况:近年业绩稳步增长,盈利能力保持增长态势

公司近年经营情况稳步增长,2020年-2025年前三季度利润增速高于收入增速

收入端:2025Q1-Q3公司营业收入1705.71亿元,同比增长5.32%。过去五年公司营收整体趋势向上,2020-2024年复合增长率2.23%。

利润端:2025Q1-Q3归母净利润实现88.78亿元,同比增长5.67%。过去五年公司归母净利润整体趋势向上,2020-2024年复合增长率5.79%,增长态势良好。

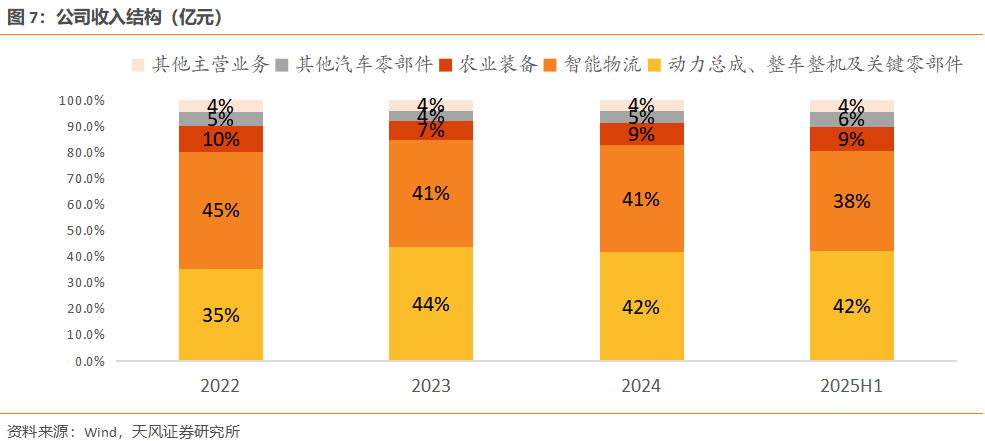

2025H1公司动力总成、整车及关键零部件,智能物流,农业装备,其他汽车零部件,其他主营业务五项业务的营收占比分别为42%、38%、9%、6%、4%,动力总成、整车及关键零部件,智能物流为近年公司收入占比最大的两个业务。

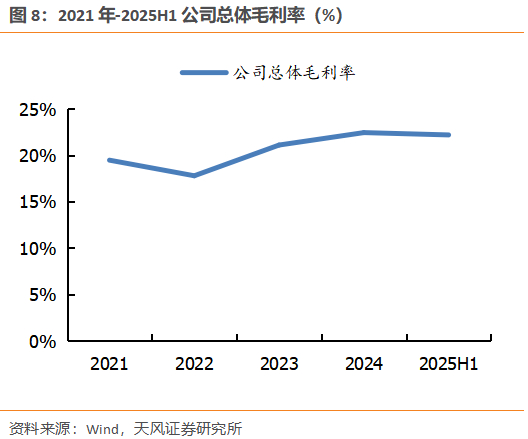

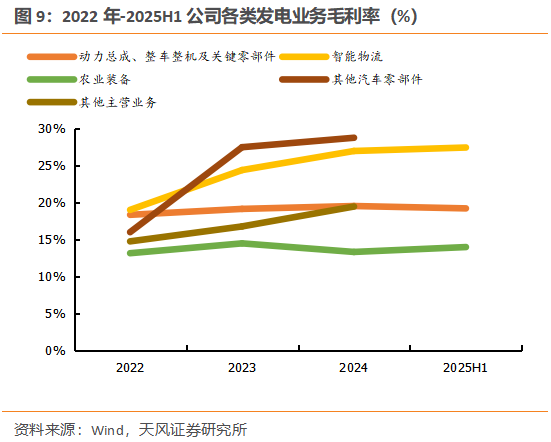

公司总体毛利率近年稳步提升,毛利率由2021年的19.46%提升至2025H1的22.18%。分业务板块来看,智慧物流和其他汽车零部件业务增长较为明显。

1) 动力总成、整车整机及关键零部件业务:毛利率从2022年的18.28%上升至2024年的19.47%;受益全球AI基建带动数据中心需求快速增长,公司高单价、高毛利的大缸径发动机销量快速增长,产品结构持续优化,成为毛利率提升的核心驱动力。

2) 农业装备业务:毛利率从2022年13.09%提升至2024年13.26%。

3) 智能物流业务:毛利率从2022年18.95%提升至2024年26.91%;得益于凯傲集团盈利修复,摆脱供应链与通胀困境,2024年凯傲净利润同比 17.5%。

4) 其他主营业务:毛利率从2022年14.69%增长至2024年的19.4%。

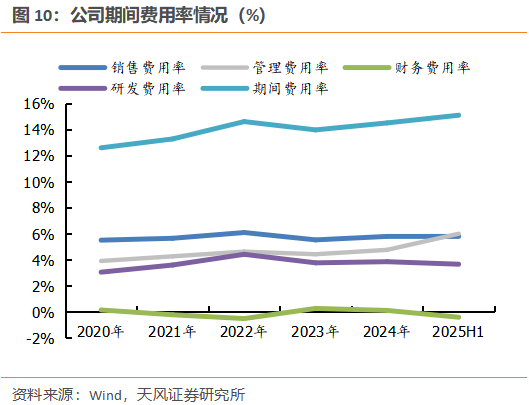

公司2025H1整体期间费用率15.09%,近年稳定微增。近年各项费用率保持相对稳定,2025H1管理费用率有所波动,主要因2025H1公司控股子公司凯傲集团为实施效率计划,计提一次性支出,带动2025H1公司管理费用率增至5.99%,中长期看,2026年起预计每年将实现可持续成本的节约,为公司带来持续性的利润增厚。

2. 主营业务:高端化 全球化,AIDC大缸径发动机增长明显

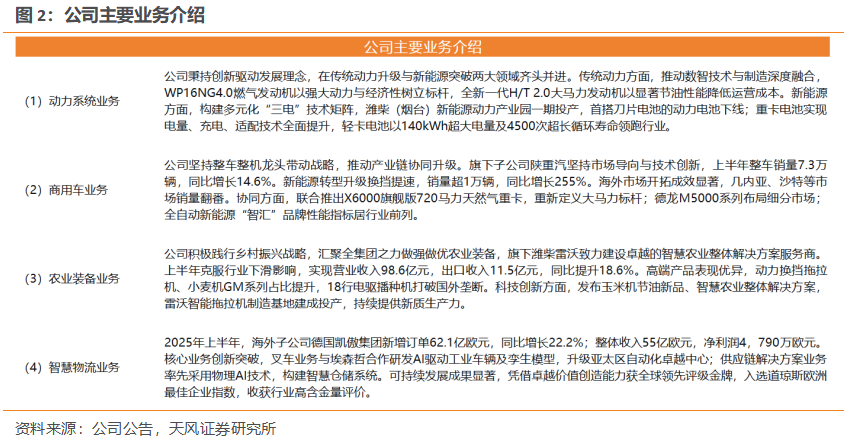

2.1. 动力系统业务:新增量来自AIDC大缸径发动机 新能源动力

动力系统业务产品主要包括发动机,变速箱,车桥,新能源动力。

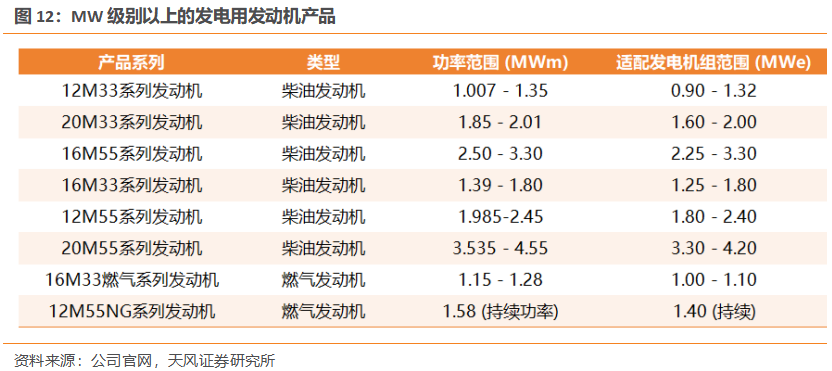

发动机包括道路用发动机及适用于AIDC的大缸径工程机械用发动机。产品分类看,主要包括WP系列柴油/燃气发动机(如WP10H、WP13、WP15等)、WP4/6系列非道路发动机、高附加值的大缸径发动机(如M系列20M55、17M55等),主要用于重型卡车、客车、工程机械、农业装备以及数据中心备用电源等。

2025H1公司面向AIDC的大缸径发动机销量高速增长。2025H1公司M系列大缸径发动机销量超5000台,yoy 41%;其中面向数据中心市场的高价值产品销量近600台,yoy 491%。受益于各类产品销量增速明显,以及AIDC产品单台价值量高、盈利能力强,25H1公司M系列大缸径发动机收入增长超过70%。

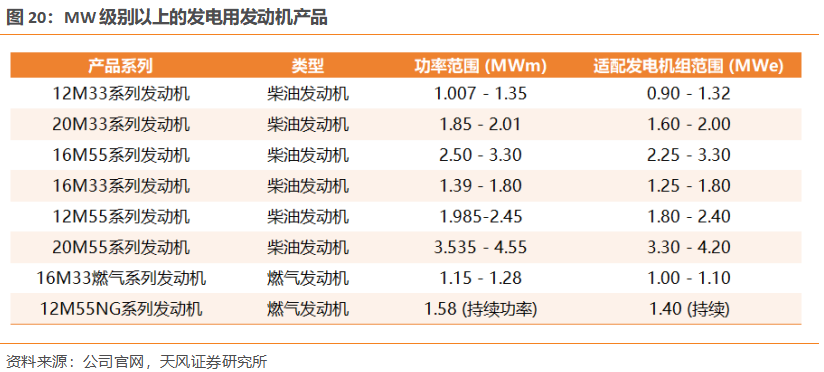

截至2026年2月,公司MW级别以上的发电用发动机产品包括:1)柴油发动机:12M33、20M33、16M55、16M33、12M55和20M55,整体覆盖功率段约1.01-4.55MWm,对应发电机组约0.90–4.20MWe;2)燃气发动机:16M33和12M55NG,覆盖功率段约1.15–1.58 MWm,对应发电机组约1.00–1.40MWe。

变速箱:主要包括变速器(如12JS系列)、自动变速器(如FC6A系列)、取力器(如QH系列)、缓速器(如FHB400系列),用于重型商用车、工程机械,实现动力传递与车速控制。

车桥:主要包括卡车车桥(如HDZ系列)、客车车桥、工程机械车桥(HDM系列)以及电动车桥(HDE系列),作为车辆的核心承载与传动部件,提供驱动、承载和制动功能。

新能源动力:2025H1公司动力电池销量2.3GWh,yoy 91%,主要得益于潍柴(烟台)新能源动力产业园一期正式投产,该基地进一步扩大了潍柴新能源动力总成、电机、电机控制器、电池的规模化生产能力。

2.2. 商用车业务:新能源重卡、海外市场高速增长

产品主要包括商用车和汽车零部件,公司商用车系列25H1整车销量超行业增速,其中新能源重卡、海外市场销量呈高增长趋势。

公司商用车系列包括陕汽重卡M3000系列、X3000系列等,主要用于重型卡车、新能源商用车等整车装配,实现商用运输、客运服务、新能源绿色出行等多种场景的动力配套与整车覆盖。2025H1公司整车实现销量7.3万辆,yoy 14.6%,对比国内整车销售212.2万辆、yoy 2.6%,公司增速超行业水平。细分看,25年上半年:

· 公司新能源重卡销量超过1万辆,yoy 255%;

· 几内亚、沙特、阿尔及利亚等海外市场销量实现同比翻倍增长,产销规模持续提升。

汽车零部件主要包括变速器、减速器、分动器,活塞销以及火花塞等,主要用于商用车整车配套、维修替换等领域,实现商用车生产制造及后市场服务等场景的全面覆盖。

2.3.农业设备:高端产品市场表现优异

农业设备产品主要包括雷沃拖拉机(25-300马力)、谷神系列联合收割机(小麦、玉米、水稻等),以及播种机械、牧草机械、耕整机械等配套农机具。业务通过子公司潍柴雷沃智慧农业运营,为耕、种、管、收、储等农业生产全环节提供全程机械化解决方案。2025年上半年公司战略性高端产品市场表现优异,动力换挡拖拉机、小麦机GM系列结构占比同比大幅提升,18行电驱播种机打破国外垄断,气吸精播机成功进入东北高端市场。

2.4. 智慧物流:由控股子公司凯傲运营,实施增效计划、后续盈利能力有望进一步提升

智慧物流业务主要由控股子公司德国凯傲集团运营,产品包括电动叉车、仓储叉车,以及自动化仓储系统(堆垛机、分拣系统)和供应链管理软件。

2025年上半年公司控股子公司德国凯傲集团实施增效计划,计提相关支出15.10亿元,影响公司归母净利润4.86亿元;根据公司投资者关系活动口径,增效计划预计于2026年起每年将实现约1.5亿欧元的可持续成本节约,并将在2026年基本完全释放。对凯傲盈利能力起到正向推动作用。

2.5. 全球市场持续深化,海外业务收入增长、盈利质量优化

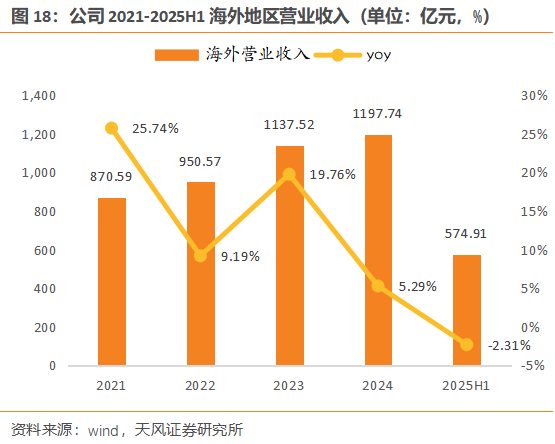

海外市场收入方面,近年保持增长态势。2021年-2025H1公司海外营业收入分别为870.59、950.57、1137.52、1197.74、574.91亿元,同比增速分别为 25.74%/ 9.19%/ 19.76%/ 5.29%/-2.31%。近年公司产品出口保持增长,其中2024年公司发动机出口6.9万台、同比增长5%;陕重汽出口销量5.9万辆、同比增长15%;高端大缸径发动机在海外数据中心市场实现战略突破。

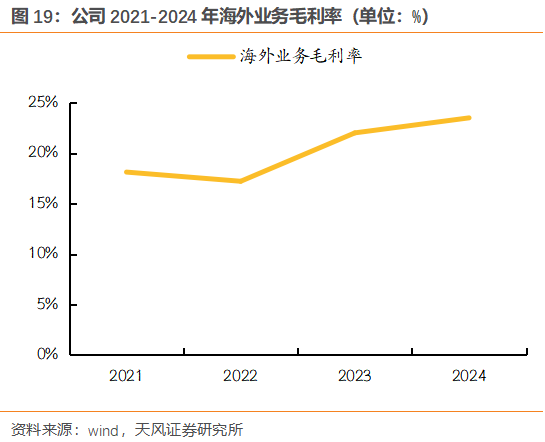

盈利能力方面,近年海外业务毛利率整体稳步提升。2021-2025H1公司海外市场毛利率分别为18.13%、17.22%、22.02%、23.51%、24.36%,整体呈现增长态势。

高附加值产品实现结构性突破是毛利率提升的主要原因。2025H1公司在数据中心用发电机产品市场销量同比增长491%,该类产品高单价、高毛利的特性;同时公司推行 “一国一车” 定制化策略,针对不同市场法规、气候及用户习惯开发沙漠版、寒区版等适应性产品,凭借定制弱化价格竞争、强化定价权,为毛利率提供坚实支撑。

3. AIDC建设激化北美缺电矛盾,海外燃机供需缺口带来中国燃机出海机会

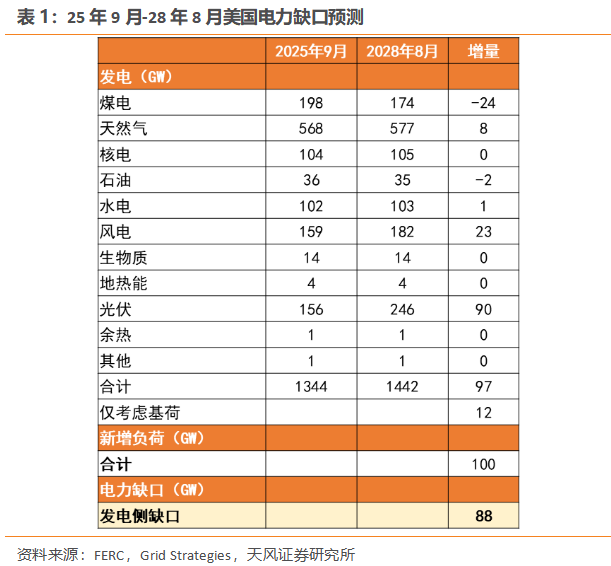

电力需求上升、发电量增长、能源结构变化速度加快,是美国电力风险的主要特征。根据北美电力可靠性委员会(NERC)发布信息,自2024年夏季以来,NERC 23个评估区域的峰值电力需求总和增长超过10GW;超过7.4GW的发电机组容量已退役或即将退役(包括天然气、煤电),同时光伏、储能、风电新增装机增长加速,电力运营商面临电力资源组合灵活性低、波动性大的挑战,难以满足加速增长的电力需求。

北美电力供给情况:根据FERC预测,考虑退役机组及高概率新增装机的发电机组,25年9月-28年8月预计净增加发电量97GW(包含36.6GW的煤电、天然气机组退役),其中光伏约90GW、风电约23GW、天然气约8GW,但考虑光、风、水电利用小时数后,稳定发电的基荷电源仅12GW。

北美新增负荷预测:我们预计AIDC、工业回流等带动美国电力负荷增加,合计100GW。

电力净缺口:对应88GW。即若不采取其他方式补充供电,我们预计北美缺电情况会更频繁。AIDC对稳定电力供应、快速并网的需求急迫,激化了北美缺电矛盾。

AI数据中心的能源需求有独特性:1)稳定性:需要24小时不间断的基荷电力以维持服务器运行;2)峰值应对:当AIDC处理峰值计算任务时,需快速提升供电能力。在满足AI数据中心电力需求的众多方案中,燃气轮机在多项性能上具备显著优势:1)快速部署:燃气轮机项目建设速度快,能快速响应数据中心快速部署的需求;2)发电稳定:可保障数据中心运行不受电力波动干扰;3)启动速度快:能在短时间内达到满负荷运行,应对突然增加的电力需求。目前,亚马逊、谷歌等海外科技巨头在新建数据中心时,纷纷将燃气轮机作为核心备用电源甚至主电源,以确保电力支持AI服务的连续性。

海外燃气轮机公司扩产明显加速,但预计仍存在供需缺口。AIDC带来电力供需矛盾以来,各海外公司扩产明显加速。25年11月,卡特彼勒宣布将燃机产能提高一倍以上;西门子能源再次宣布扩产,产能规划:24年17GW、25-27年扩产30%至22GW、28-30年进一步扩产至超过30GW。

总需求:西门子能源预计22年、25年、26-35年年均全球燃机需求量分别在61、85、100 GW。

总供给:预计24、27年GEV、西门子能源、三菱重工合计产能47、69GW,其中西门子能源已明确28年及后续的扩产计划;剩余公司预计24年产能14GW,我们假设至27年产能提升30%、对应将达19GW。

我们预计至27年全球燃机供给87GW、其中净增量26GW,对比ENR预计的26-35年年均100GW 仍有供需缺口。我们判断:1)海外燃气轮机公司27年后仍需继续扩产,扩产周期持续时间将再超预期;2)供需紧张背景下,其他发电形式存在快速上量机会。

3.1. 其他发电形式包括燃气发动机、SOFC等

燃气内燃发电机组工作原理为四冲程原动机,吸气-压缩-做功-排气四冲程中,燃气在压缩行程末期被点燃,推动活塞做功。燃气发动机采用燃气、瓦斯气或沼气等以CH4为主的气体作为燃料,燃料气体与空气在混合后进入缸体,压缩后经高压电火花塞点火爆炸做功,活塞带动曲轴运动,曲轴与发电机连接,带动发电机进行发电。

在能源领域,燃气发动机适用于中小功率场景,热效率约30%-38%(低于燃气轮机的单循环35-40%、联合循环60% ),但结构简单、启停响应快。应用场景看,除航空、汽车等领域外,燃气内燃机发电机组可以用于发电机领域,具有较好的能量转换效率和环保性能。

实际应用中,我们看到海外公司瓦锡兰、卡特彼勒等已获得燃气发动机作为AIDC配套主电源的相关订单。

· 瓦锡兰:2025年11月公司公告获得⼀个为美国新建AIDC供电的507MW订单,将在2027年内交付27台50SG柔性发动机(初期使用天然气为燃料、后续可改造为可持续燃料)。根据公司2025Q4财报交流,当前特定类型发动机的交货日期已排至2028年。

· 卡特彼勒:2026年2月美国智能与电力公司(AIP)与卡特彼勒宣布,将从卡特彼勒订购2GW燃气发动机用作AIDC园区Monarch主电源,项目将于26年9月-27年8月完成交付,后续Monarch总规划量8GW。

SOFC采用固体氧化物陶瓷(通常为氧化锆)电解质,起传递O2−离子及分离空气和燃料的双重作用。其工作原理为:电堆阳极燃料来自碳氢化合物重整后的氢气,通过阳极的多孔结构扩散到阳极与电解质的界面;电堆阴极持续通入空气,具有多孔结构的阴极表面吸附氧,由阴极本身的催化作用,使O2得到电子变为O2−进入电解质固体离子导体,由浓度梯度引起扩散,到达阳极界面,与阳极燃料发生反应,失去的电子通过外电路回到阴极,发出电能。

除了能量转换效率高、燃料选择范围广、无需贵金属催化剂、环境友好等特点外,SOFC模块化设计交付周期短、低冗余配置即可实现高可靠性、具备功率跟踪功能等特性,使其更符合数据中心供电需求。如Bloom Energy的Energy Server产品采用模块化设计,50MW产品可在90天内完成交付,100MW产品可在120天内完成交付。不依赖于传统电网并网流程,可为数据中心提供快速电力接入。

以天然气为燃料的SOFC度电成本已经接近燃气机组水平。根据美国EIA数据,燃气-蒸汽联合循环机组LCOE为64.55$/MWh,若叠加碳补集(CCS)则LCOE可下降至48.78$/MWh(均为简单平均)。参考NETL测算,以天然气为燃料的SOFC分布式发电系统LCOE为65.9$/MWh,以氢气为燃料的SOFC分布式发电系统LCOE为164.0$/MWh。可见,SOFC若以天然气为燃料,其经济性已经接近燃气机组。

从落地应用看,以全球SOFC龙头Bloom Energy为例,应用于数据中心的项目已超过400MW。Bloom Energy已在全球超过1,200个项目中部署了1.5GW低碳电力,其中应用于数据中心的项目超过400MW。

3.2. 公司对燃气发动机、SOFC已有产品布局,有望跟随AIDC电力紧张带来上量机会

燃气发动机:公司MW级别以上的发电用发动机产品除整体覆盖功率段1.007-4.55MWm的柴油发动机外,还包括16M33、12M55NG两款燃气发动机,覆盖功率段1.15–1.58 MWm,对应发电机组约1.00–1.40MWe。

SOFC:2025年11月5日,潍柴动力与其参股公司Ceres Power签订制造许可协议,拟建立应用于固定式发电市场的电池和电堆生产产线,部分关键部件由Ceres Power供应,产品将为AI数据中心、商业楼宇及工业园区等场景提供电力。2023年,潍柴动力发布全球首款大功率金属支撑商业化SOFC产品,热电联产效率达92.55%,并通过欧盟CE安全认证。2024年11月,潍柴动力25kW SOFC发电系统成功交付陕西燃气集团,是西部首个SOFC热电联供示范项目。2024年12月,潍柴动力100kW SOFC发电系统成功交付国家电投集团,是全国首个公共卫生服务类场景SOFC分布式功能项目。

近年来,公司聚焦AI数据中心、工业园区等核心场景,对标国际竞品推出新一代大功率金属支撑商业化产品,在发电效率、体积功率密度、可启停次数及启动速度等方面均有显著提升,凭借性能优势已与国内外多家头部企业达成意向合作,为规模化商用奠定基础。

4. 盈利预测与估值

公司主营业务涵盖动力系统、商用车、农业装备、智慧物流等业务板块,分子公司遍及欧洲、北美、亚洲等地区,产品远销150多个国家和地区。重型发动机、重型变速器销量全球第一,工业叉车全球领先,农业装备销量中国第一,重型卡车中国领先。

增量业务方面,我们看好公司:

1) 柴油发动机:2025H1公司面向数据中心市场的高价值大缸径发动机产品销量近600台,yoy 491%,AIDC产品单台价值量高、盈利能力强。我们预计公司将有望受益全球数据中心建设加速,实现柴油发动机产品进一步放量。

2) 燃气发动机:公司已布局16M33、12M55NG两款燃气发动机,覆盖功率段1.15–1.58 MWm,对应发电机组约1.00–1.40MWe。我们已看到海外公司瓦锡兰、卡特彼勒等已获得燃气发动机作为AIDC配套主电源的相关订单,且瓦锡兰的特定发动机产品交货日期已至2028年。我们看好燃气发动机作为数据中心配套主电源的产业趋势,以及公司产品销售有望实现快速增长。

3) SOFC:公司2025年11月与其参股公司Ceres Power签订制造许可协议,拟建立应用于固定式发电市场的电池和电堆生产产线,部分关键部件由Ceres Power供应,产品将为AI数据中心、商业楼宇及工业园区等场景提供电力。我们看好公司SOFC相关产品加速商业化的可能性。

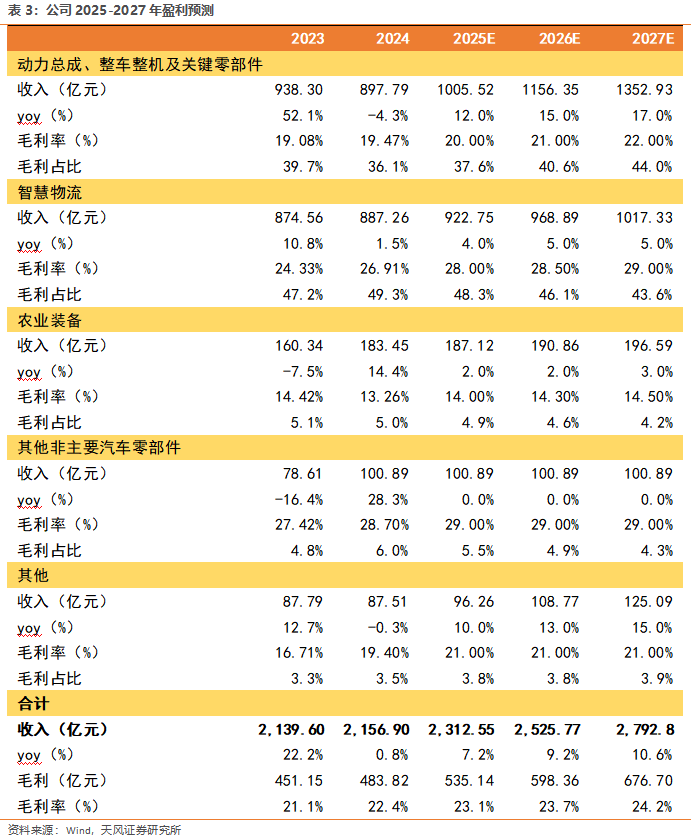

基于公司各类主营业务产品的竞争优势及下游行业增速,以及在数据中心带来北美电力供需矛盾背景下,公司柴发、燃气发动机、SOFC等多种相关产品加速增长的可能性,我们预计公司25-27年营收分别达2312.6、2525.8、2792.8亿元,yoy 7.22%/ 9.22%/ 10.57%,归母净利润分别为125.1、142.8、167.2亿元,25-27年yoy 9.7%/ 14.2%/ 17.1%。

盈利预测的主要假设如下:

动力总成、整车整机及关键零部件:公司各项产品全球市占率领先,我们预计公司道路、非道路用发动机、零部件、整车等相关产品将跟随行业稳定增长;AIDC相关的大缸径柴油发动机、燃气发动机等有望带动整体收入增速向上。我们预计25-27年公司业务营收分别为1005.5、1156.4、1352.9亿元,yoy 12.0%/ 15.0%/ 17.0%,毛利率为20.0%/21.0%/22.0%。

智慧物流:我们预计公司控股子公司凯傲集团效率计划2025年落地后、2026年开始将每年实现可持续成本的节约,带来业务整体经营质量向上。我们预计25-27年公司业务营收分别为922.8、968.9、1017.3亿元,yoy 4.0%/ 5.0%/ 5.0%,毛利率为28.0%/28.5%/29.0%。

农业装备:我们预计25-27年公司业务保持稳定增长,营收分别为187.12、190.86、196.59亿元,yoy 2.0%/ 2.0%/ 3.0%,毛利率为14.0%/14.3%/14.5%。

其他非主要汽车零部件:我们预计公司业务整体平稳。我们预计25-27年公司业务营收均为100.89亿元,同比持平,毛利率均为29.0%。

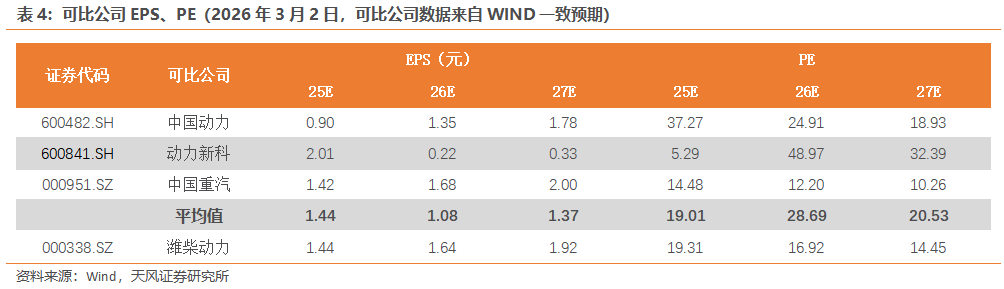

我们选取与燃气、柴油机动力等相关动力业务相关的中国动力,产品同样以发动机、零部件以及发电机组相关的动力新科,主业为重型卡车整车生产和销售的中国重汽作为可比公司,根据WIND一致预期,可比公司2026年平均PE 27.13X;考虑公司主营业务市场地位稳固,大缸径柴发、燃气发动机、SOFC有望受益数据中心建设,给予公司2026年27.13X PE,对应目标价44.45元,首次覆盖,给予“买入”评级。

5. 风险提示

汇率风险:出口业务占比提升将直接暴露于汇率波动风险之下,可能侵蚀出口业务毛利,增加跨国经营管理的隐性成本。

地缘政治与贸易壁垒风险:尽管新兴市场增长强劲,但地缘冲突、大国博弈及贸易摩擦仍存在加剧可能。可能对出口业务(如大缸径发动机、数据中心发电机组)造成关税壁垒、供应链制裁或目标市场准入限制,影响出口业务量。

能源政策与替代路线风险:天然气发动机与新能源(氢燃料电池、纯电)属于不同技术路线。若双碳政策侧重点或补贴政策发生变动,或新能源技术降本速度超预期,可能稀释天然气发动机的存量市场优势

新能源技术商业化不及预期风险:氢燃料电池、SOFC、固态电池等领域研发投入大、商业化周期长,且面临充电基础设施、氢能储运等产业链瓶颈制约。

高端市场竞争挤压风险:国际巨头及头部竞品在大缸径、数据中心发电领域先发优势明显,品牌与技术积淀深厚。公司高端产品若差异化优势未能快速转化为溢价能力,将面临价格承压、市场渗透迟滞风险。

文中测算具有一定的主观性,仅供参考。

VIP复盘网

VIP复盘网