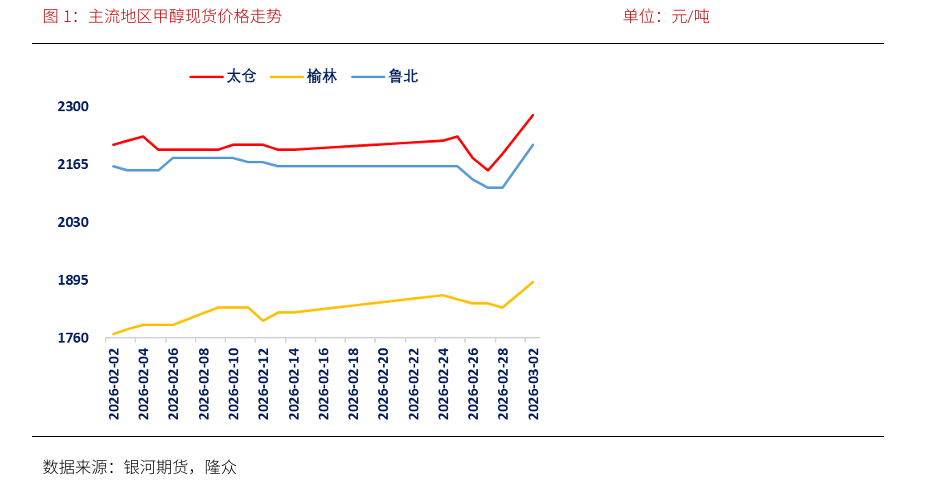

一、行情回顾

中东冲突爆发以来,国内西北、港口地区甲醇现货价格集体大幅上涨。

甲醇期货主力05合约于3月2日封涨停板。

二、伊朗甲醇产量占国际比重呈现逐年提升的态势

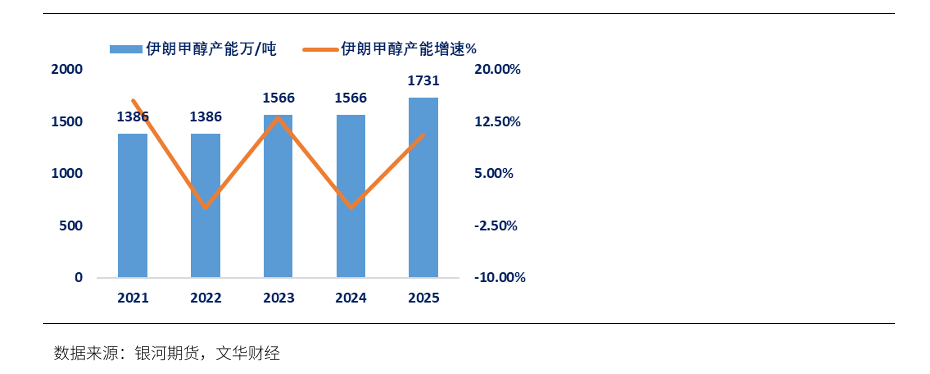

1、伊朗地区甲醇产能持续扩张

伊朗是全球甲醇市场的重要参与者,其产能扩张对全球供应格局和中国进口依赖具有深 远影响。根据最新数据,伊朗甲醇产能持续增长,已成为全球第二大生产国,且未来仍有进 一步扩张潜力。 截至2025 年,伊朗甲醇产能已达到约1716万吨/年,占全球总产能的9.2%~10%,稳 居全球第二位,预计到2028年,随着Apadana(165万吨)和Dena(165万吨)等新装置 逐步投产,总产能有望突破2046万吨/年。这一扩张主要依托于南帕斯气田丰富的天然气资 源,使伊朗在天然气制甲醇领域具备显著成本优势。

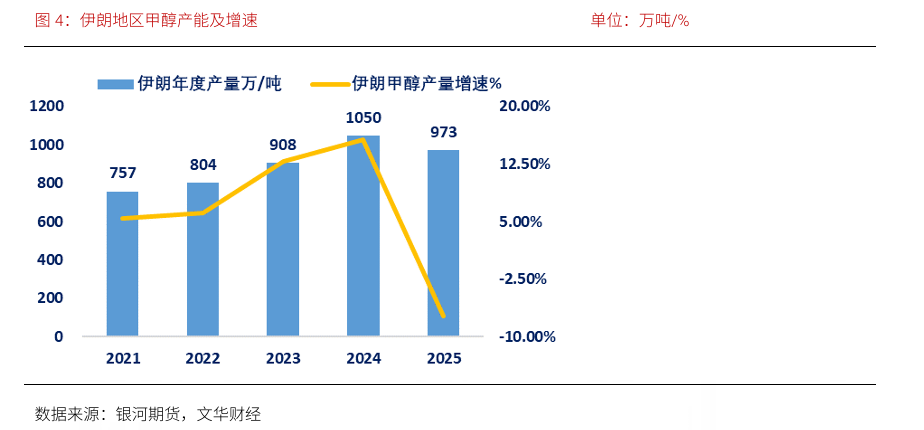

2、伊朗地区甲醇产量不断增加

伊朗年产量在900-1000万吨,80%-90%的产量用于出口,是全球核心甲醇出口国。

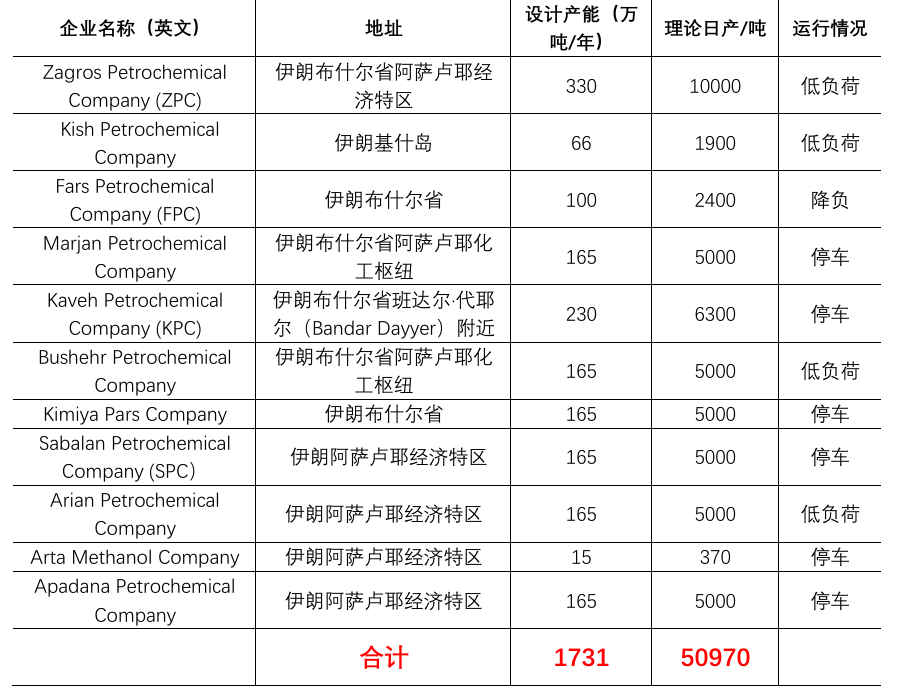

3、伊朗地区甲醇装置名录及运行情况

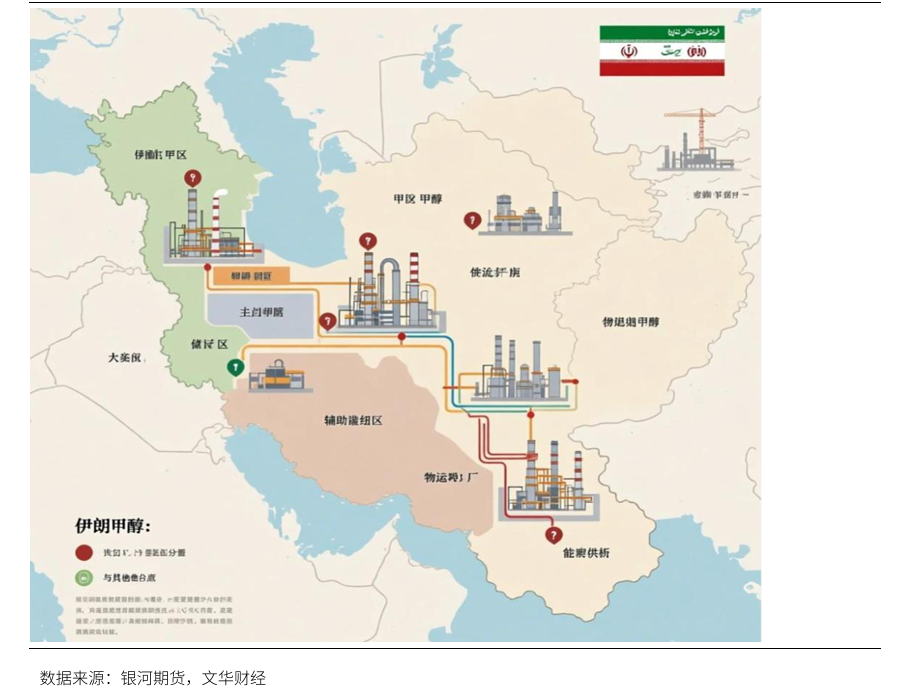

截至2025年底,伊朗地区甲醇装置共计12套,全部以天然气资源为基础,已形成以阿萨鲁耶为核心的甲醇产业集群。

伊朗甲醇生产设施高度集中于波斯湾沿岸的工业特区,其中阿萨鲁耶(Asaluyeh)经济特区是核心聚集地,承载了全国近80%的甲醇产能。该区域毗邻南帕斯气田(全球最大的天然气田之一),为天然气制甲醇提供了低成本、高稳定性的原料保障。

阿萨鲁耶工业区(Asaluyeh Industrial Zone)位于布什尔省,是伊朗石化产业的“心脏地带”。目前伊朗绝大多数大型甲醇装置均布局于此,包括ZPC、Kaveh、Sabalan、Apadana、Dena、Marjan、Kimiya等企业旗下的多套百万吨级装置。该区域紧邻南帕斯气田,天然气输送成本极低;配套完善,具备集中供气、污水处理和港口物流体系。

4、伊朗地区甲醇产能占中东总产能

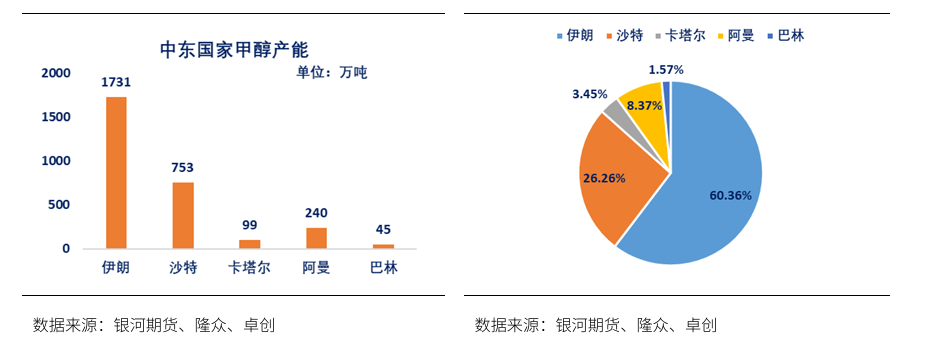

“半壁江山”截至2025年底,中东地区甲醇总产能突破2800万吨,其中伊朗产能1731万吨,占比超过60%。

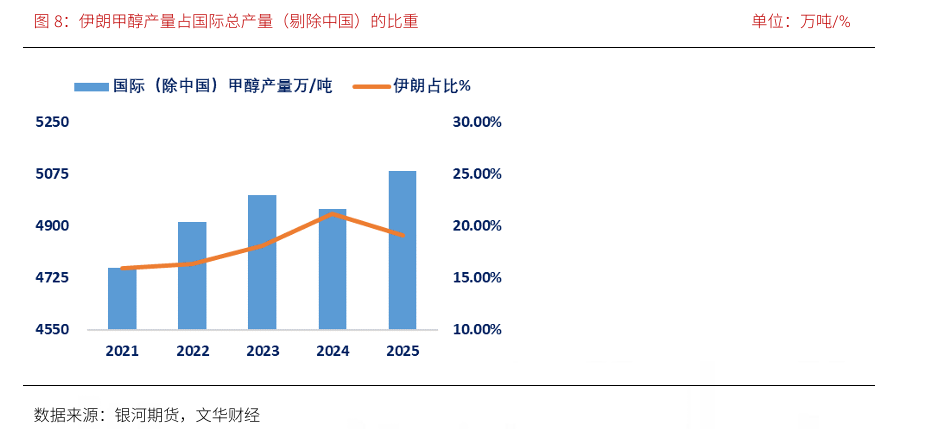

5、伊朗甲醇产量占国际总产量(剔除中国)的比重逐渐提升

截至2025年底,国际甲醇总产能(剔除中国)7510万吨,2025年总产量达到5086万吨,伊朗产量973万吨,伊朗甲醇产量占国际总产量(剔除中国)的比重达到20%,比2021年的15.91%提升4个百分点。

三、伊朗甲醇直接影响国内盘面定价

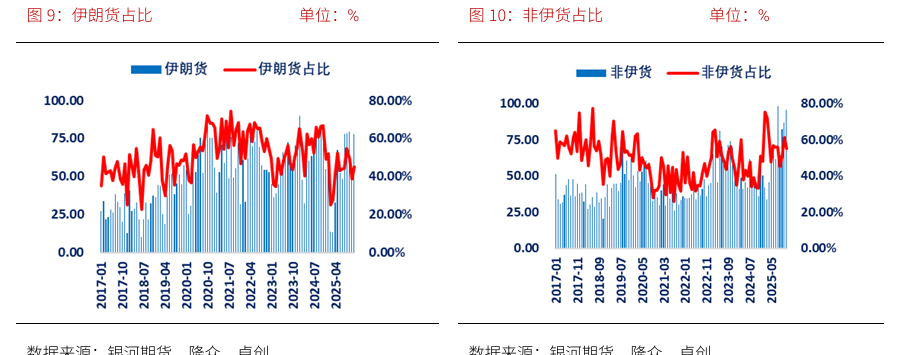

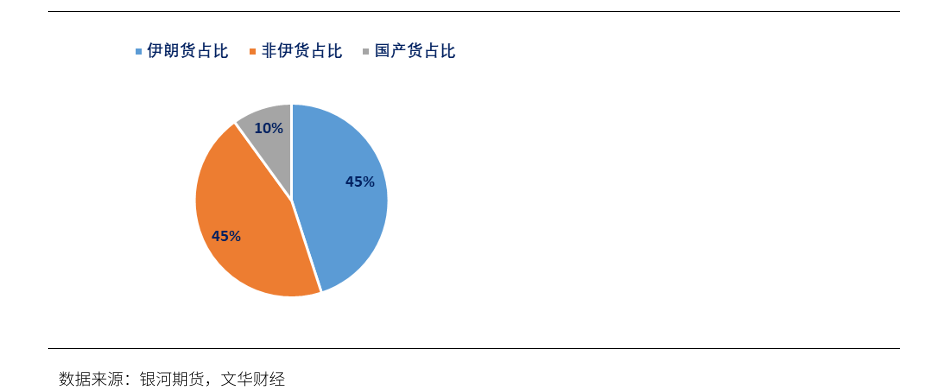

1、伊朗货占国内进口总量的比重有所下滑,但仍高达50%左右

2025年,国内进口甲醇总量1443万吨,其中,伊朗货690万吨,占比47.8%,非伊货源占比有所提升。

2、国内期货定价权集中在华东地区

华东是我国甲醇主要消费与贸易集散地,当地消费量大但产量有限,甲醇贸易活跃度高,价格能真实反映国内供需关系,具备极强的价格代表性。因此这里成为甲醇期货交割库的核心布局区域,像江苏的太仓阳鸿石化、常州宏川石化、德桥仓储、扬州恒基达鑫等多家仓库都集中在此,为华东地区的交割提供了便利。在贴近销区的山东、河南、河北等省份,以及甲醇产能集中的内蒙古、山东等地,也设有交割厂库。这类厂库能降低生产商注册仓单的成本,方便生产企业参与期货市场套期保值,不过整体交割量远低于华东地区。

由于运输半径及运费物流限制,华东地区交割库货源结构中进口货与国产货占比为9:1,因此华东地区主流贸易货源为进口货为主。

3、伊朗甲醇的供应直接影响国内期货盘面

华东地区是国内期货定价权的主要区域,而华东地区仓库货源结构伊朗货占比高达40%以上,因此伊朗货对盘面的影响占据绝对地位。

四、基本面展望

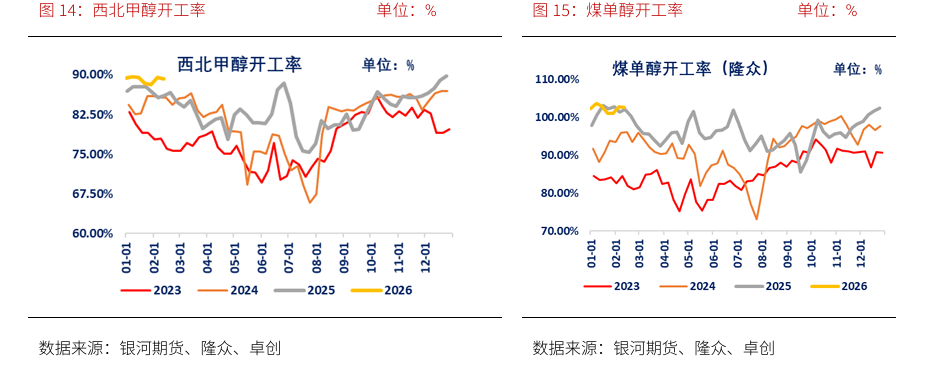

1、煤制利润尚可,国内供应高位运行

煤制甲醇利润持续同比高位运行,本月甲醇检修量降至年内低位,煤制开工率继续高位运行,截至2月底,国内甲醇整体装置开工负荷为78.2%,较上月基本持平,较去年同期持平;西北地区的开工负荷为89.44%,较上月基本持平,较去年同期持平。煤单醇开工率101.98%,较上月持平。

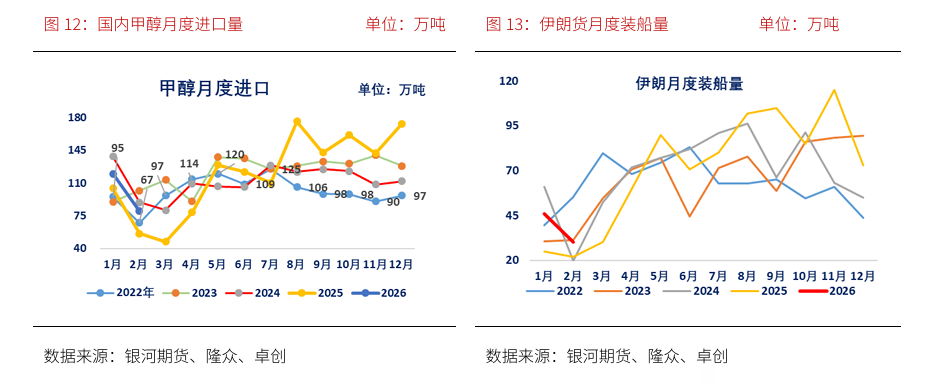

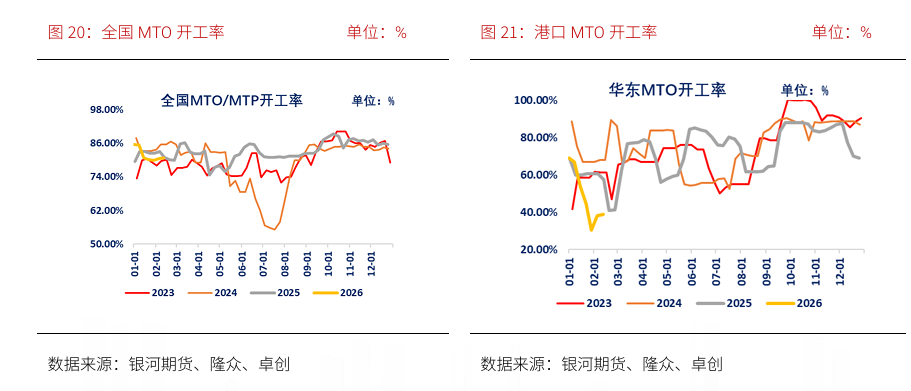

2、进口下滑,MTO开工大幅降低,港口去库缓慢

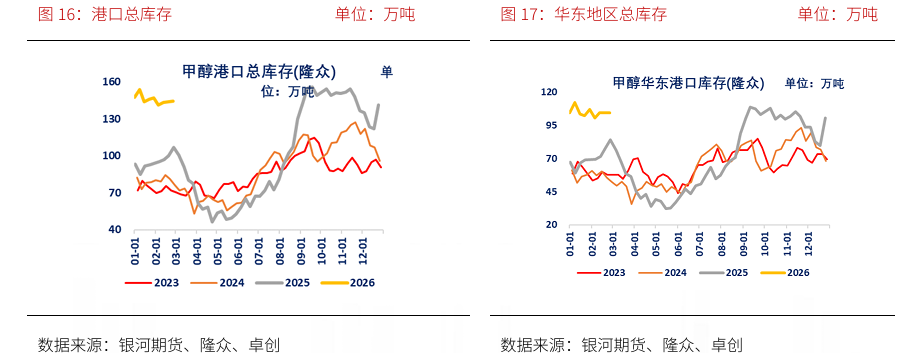

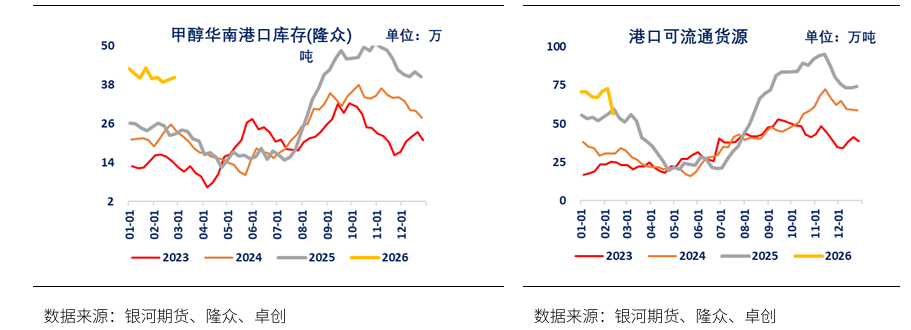

2025 年12 月份开始伊朗装船速度放缓,进口量骤减,下游MTO下滑,港口去库缓慢。 截至2月底,港口总库存147万吨,较上个月底持平,其中,华东地区总库存107万吨 左右,华南地区总库存40万吨。

港口总库存维持高位,港口可流通货源宽松,截2月底,港口可流通货源88万吨,较上月持平,港口库容紧张,近月基差弱,远月基差偏强。

五、后市展望及策略推荐

【综合分析】

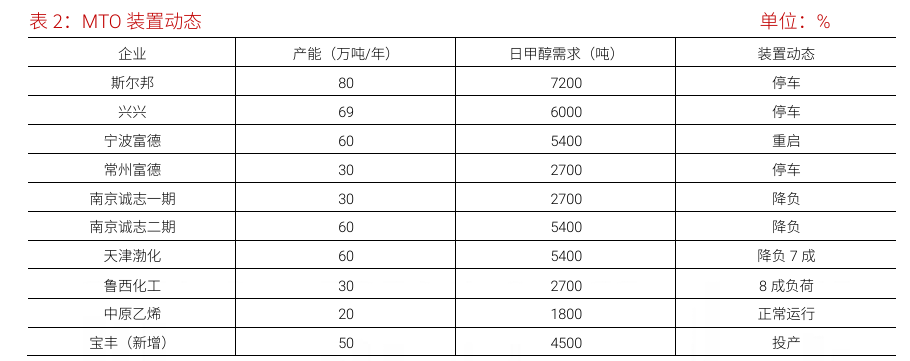

冲突加剧之前,伊朗前期限气停产装置陆续恢复,日均产量从最低的6000吨大幅增加至23000吨,开工率提升至60%左右,随着冲突加剧,热战不断扩散,市场消息称伊朗地区甲醇装置ZPC、KPC、Busher以及Arian全部停车,日产快速骤减至2000吨左右,国内市场担忧未来进口量大幅缩减,且如果热战持续,霍尔木兹海峡封锁时间过长,华东、华南地区库存将会快速去化,同时随着热战逐渐升级,国内西北地区甲醇现货涨价亦跟随情绪大幅上涨,市场担忧供应短缺加剧。

【策略推荐】

单边:由于伊朗地区甲醇均需通过霍尔木兹海峡运往国内,因此热战结束前,低多为主

一旦中东局势反转,国内高供应高库存压力将会快速兑现,届时高空为主,持续重点关注。

风险点:1、当前,港口-内地价差扩大,内地货源冲击港口市场。2、MTO重启时间持续关注。3、煤炭价格上涨趋势减弱。

VIP复盘网

VIP复盘网