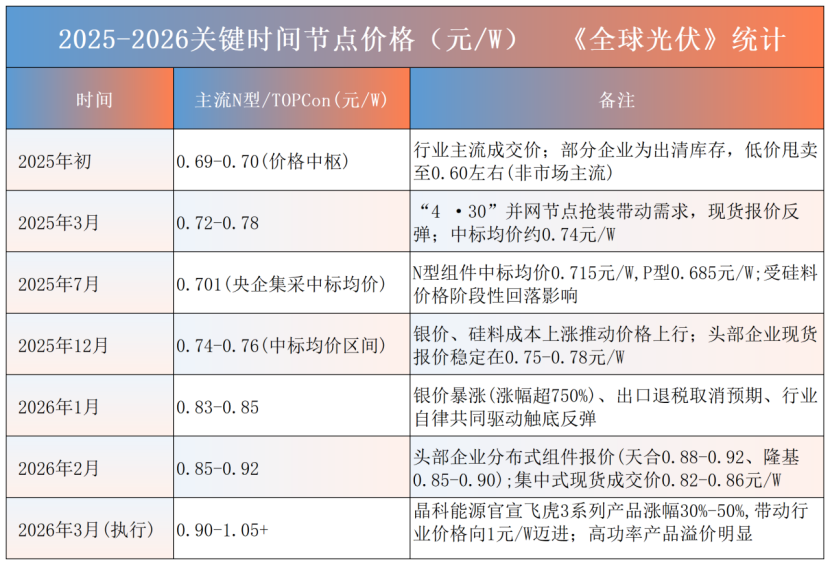

近日,晶科能源陆续向客户发布通知:自3月起,对650W 飞虎3系列及其他场景化特殊制程光伏组件执行涨价计划。记者注意到,相较于前期价格低点,本轮涨价平均涨幅达30%—40%,最高涨幅更是突破50%。

事实上,光伏组件涨价热潮并非突然爆发,早在2026年初便已初现端倪。截至目前,行业各龙头企业已纷纷启动提价:隆基绿能670W高功率BC组件报价突破1元/W,天合光能轻质单玻组件报价区间定格在1.08-1.12元/W。央企的集采动作也侧面印证了这一趋势——华电集团于2月11日发布的组件集采开标公告中显示,高效组件标段报价区间为0.78-1.018元/W,首次出现超1元/W的报价,彰显了市场对组件价格上涨的预期。

组件涨价的“春天”是否真的来临?

首先,银价暴涨是核心驱动因素。白银作为光伏电池电极的核心材料,其价格上调对光伏组件的成本结构带来革命性的改变。有关数据显示,银浆成本占组件总成本的比例已从2023年的3.4%飙升至当前的15% - 20%,在部分高银耗场景下更是突破29%,正式超越硅料成为光伏组件第一大成本项。

从成本传导逻辑来看,银价波动对企业盈利的影响尤为直接:银价每上涨1000元/公斤,组件单瓦成本就会上升约0.009 - 0.01元,而当前行业单瓦净利普遍不足0.05元,银价波动直接决定企业是否盈利,从而迫使企业通过涨价来转嫁成本压力。

其次,出口退税政策仍是焦点。政策明确规定,自2026年4月1日起,取消光伏组件等产品增值税出口退税;电池产品同期由9%下调至6%,2027年起彻底取消。

这一政策意味着,3月将成为光伏企业锁定退税红利的最后决战期,海外客户为规避政策调整带来的成本增加,纷纷加速下单,直接导致短期组件需求剧增。而头部企业顺势而为,则推动了进一步的价格上涨。

最后,N型高效组件供不应求。行业普遍共识,2025年N型光伏组件在全球市场的市占率已显著超越P型,达到85%,而N型组件的单瓦银耗较传统PERC电池高出30% - 100%,叠加欧洲光伏协会预测的全球新增光伏装机量达655GW,进一步加剧了组件市场的供需失衡,为价格上涨提供了有力支撑。

针对龙头企业密集涨价现象,行业专家指出,这并非短期市场波动,而是光伏行业发展逻辑的根本性转变,意味着行业即将正式告别“低价抢市场”的内卷时代。

从产业链传导来看,组件涨价将引发蝴蝶效应。上游端,随着组件产能利用率提升,银浆、硅料等原材料需求将同步增加,硅料价格有望企稳回升,缓解此前产能过剩的压力;下游端,组件涨价将导致电站投资商IRR(内部收益率)承压,倒逼运营商加速转向高效率组件,通过发电增益抵消涨价影响,进而推动分布式光伏、大型地面电站向高效化转型。

与此同时,随着涨价潮爆发,龙头企业定价话语权将进一步提升,过剩产能也将加速出清,而银包铜、贱金属化、无主栅技术(OBB)等降银方案,也将因银价高位运行而进入提速阶段。

展望未来,3月出口抢装潮仍将持续,叠加银价高位运行,组件价格有望进一步小幅上涨。但随着4月出口退税政策落地,抢装需求消退,价格涨幅将明显收窄,预计4月后组件价格将趋于稳定。

事实上,光伏组件涨价热潮并非突然爆发,早在2026年初便已初现端倪。截至目前,行业各龙头企业已纷纷启动提价:隆基绿能670W高功率BC组件报价突破1元/W,天合光能轻质单玻组件报价区间定格在1.08-1.12元/W。央企的集采动作也侧面印证了这一趋势——华电集团于2月11日发布的组件集采开标公告中显示,高效组件标段报价区间为0.78-1.018元/W,首次出现超1元/W的报价,彰显了市场对组件价格上涨的预期。

组件涨价的“春天”是否真的来临?

首先,银价暴涨是核心驱动因素。白银作为光伏电池电极的核心材料,其价格上调对光伏组件的成本结构带来革命性的改变。有关数据显示,银浆成本占组件总成本的比例已从2023年的3.4%飙升至当前的15% - 20%,在部分高银耗场景下更是突破29%,正式超越硅料成为光伏组件第一大成本项。

从成本传导逻辑来看,银价波动对企业盈利的影响尤为直接:银价每上涨1000元/公斤,组件单瓦成本就会上升约0.009 - 0.01元,而当前行业单瓦净利普遍不足0.05元,银价波动直接决定企业是否盈利,从而迫使企业通过涨价来转嫁成本压力。

其次,出口退税政策仍是焦点。政策明确规定,自2026年4月1日起,取消光伏组件等产品增值税出口退税;电池产品同期由9%下调至6%,2027年起彻底取消。

这一政策意味着,3月将成为光伏企业锁定退税红利的最后决战期,海外客户为规避政策调整带来的成本增加,纷纷加速下单,直接导致短期组件需求剧增。而头部企业顺势而为,则推动了进一步的价格上涨。

最后,N型高效组件供不应求。行业普遍共识,2025年N型光伏组件在全球市场的市占率已显著超越P型,达到85%,而N型组件的单瓦银耗较传统PERC电池高出30% - 100%,叠加欧洲光伏协会预测的全球新增光伏装机量达655GW,进一步加剧了组件市场的供需失衡,为价格上涨提供了有力支撑。

针对龙头企业密集涨价现象,行业专家指出,这并非短期市场波动,而是光伏行业发展逻辑的根本性转变,意味着行业即将正式告别“低价抢市场”的内卷时代。

从产业链传导来看,组件涨价将引发蝴蝶效应。上游端,随着组件产能利用率提升,银浆、硅料等原材料需求将同步增加,硅料价格有望企稳回升,缓解此前产能过剩的压力;下游端,组件涨价将导致电站投资商IRR(内部收益率)承压,倒逼运营商加速转向高效率组件,通过发电增益抵消涨价影响,进而推动分布式光伏、大型地面电站向高效化转型。

与此同时,随着涨价潮爆发,龙头企业定价话语权将进一步提升,过剩产能也将加速出清,而银包铜、贱金属化、无主栅技术(OBB)等降银方案,也将因银价高位运行而进入提速阶段。

展望未来,3月出口抢装潮仍将持续,叠加银价高位运行,组件价格有望进一步小幅上涨。但随着4月出口退税政策落地,抢装需求消退,价格涨幅将明显收窄,预计4月后组件价格将趋于稳定。

事实上,光伏组件涨价热潮并非突然爆发,早在2026年初便已初现端倪。截至目前,行业各龙头企业已纷纷启动提价:隆基绿能670W高功率BC组件报价突破1元/W,天合光能轻质单玻组件报价区间定格在1.08-1.12元/W。央企的集采动作也侧面印证了这一趋势——华电集团于2月11日发布的组件集采开标公告中显示,高效组件标段报价区间为0.78-1.018元/W,首次出现超1元/W的报价,彰显了市场对组件价格上涨的预期。

组件涨价的“春天”是否真的来临?

首先,银价暴涨是核心驱动因素。白银作为光伏电池电极的核心材料,其价格上调对光伏组件的成本结构带来革命性的改变。有关数据显示,银浆成本占组件总成本的比例已从2023年的3.4%飙升至当前的15% - 20%,在部分高银耗场景下更是突破29%,正式超越硅料成为光伏组件第一大成本项。

从成本传导逻辑来看,银价波动对企业盈利的影响尤为直接:银价每上涨1000元/公斤,组件单瓦成本就会上升约0.009 - 0.01元,而当前行业单瓦净利普遍不足0.05元,银价波动直接决定企业是否盈利,从而迫使企业通过涨价来转嫁成本压力。

其次,出口退税政策仍是焦点。政策明确规定,自2026年4月1日起,取消光伏组件等产品增值税出口退税;电池产品同期由9%下调至6%,2027年起彻底取消。

这一政策意味着,3月将成为光伏企业锁定退税红利的最后决战期,海外客户为规避政策调整带来的成本增加,纷纷加速下单,直接导致短期组件需求剧增。而头部企业顺势而为,则推动了进一步的价格上涨。

最后,N型高效组件供不应求。行业普遍共识,2025年N型光伏组件在全球市场的市占率已显著超越P型,达到85%,而N型组件的单瓦银耗较传统PERC电池高出30% - 100%,叠加欧洲光伏协会预测的全球新增光伏装机量达655GW,进一步加剧了组件市场的供需失衡,为价格上涨提供了有力支撑。

针对龙头企业密集涨价现象,行业专家指出,这并非短期市场波动,而是光伏行业发展逻辑的根本性转变,意味着行业即将正式告别“低价抢市场”的内卷时代。

从产业链传导来看,组件涨价将引发蝴蝶效应。上游端,随着组件产能利用率提升,银浆、硅料等原材料需求将同步增加,硅料价格有望企稳回升,缓解此前产能过剩的压力;下游端,组件涨价将导致电站投资商IRR(内部收益率)承压,倒逼运营商加速转向高效率组件,通过发电增益抵消涨价影响,进而推动分布式光伏、大型地面电站向高效化转型。

与此同时,随着涨价潮爆发,龙头企业定价话语权将进一步提升,过剩产能也将加速出清,而银包铜、贱金属化、无主栅技术(OBB)等降银方案,也将因银价高位运行而进入提速阶段。

展望未来,3月出口抢装潮仍将持续,叠加银价高位运行,组件价格有望进一步小幅上涨。但随着4月出口退税政策落地,抢装需求消退,价格涨幅将明显收窄,预计4月后组件价格将趋于稳定。

VIP复盘网

VIP复盘网