投资要点

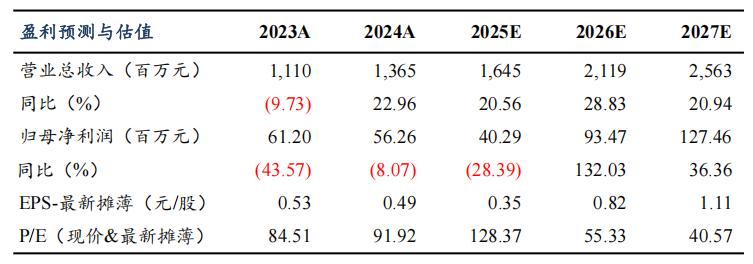

圆柱电池结构件国内龙头,投资国华智能涉足机器人领域,打造第二成长曲线。公司1998年成立,专注电池精密结构件研发及生产,成长为圆柱电池精密结构件龙一,24年国内市占率维持25% 。公司不断扩张业务版图,2018年收购东杨新材60%股份切入精密镍基导体材料领域,2024年实现营业收入13.65亿元,同比增长23%,其中锂电结构件收入占比60%左右,24年公司归母净利0.6亿,同比下降8%,主要系结构件行业降价,且受新产品开发和新产能爬坡影响。公司2025年参股国华智能,正式涉足智能机器人领域,打造第二成长曲线,需求空间可观。

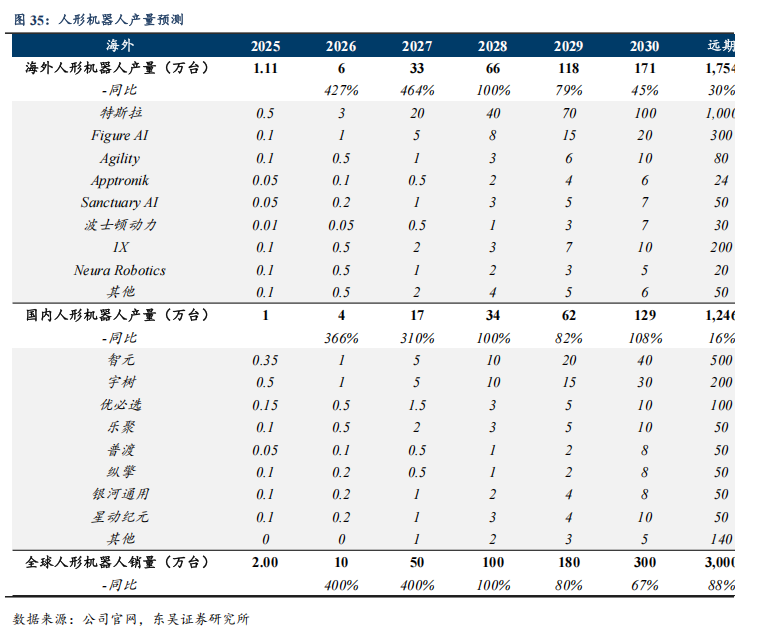

机器人元年已至,公司投资国华实现技术 客户协同,打造全新增长极。国华智能谐波减速器起家,技术实力领先,目前具备谐波减速器、行星滚柱丝杠及直线、旋转关节等产品生产能力,成为人形机器人关节全方案供应商,并已拿到头部机器人本体厂订单,客户进展领先。公司通过收购国华智能10.37%股权。一方面实现人形机器人领域率先卡位,另一方面公司上市时获得小米股权基金投资,且直接对接比亚迪等头部车企,并具备精密结构件生产基础,可实现与国华客户 资源协同。公司通过与国华合资成立无锡合盛智能,布局机器人基础构件环节,我们预计2030年全球人形机器人销量300万台,远期可给公司带来可观增量。

结构件新产品放量收入增速快于行业,降本增效盈利预期逐步改善。公司为圆柱结构件行业龙头,24年锂电结构件收入8.3亿元,同比增长37.2%,其中圆柱占比约80%左右。公司绑定亿纬、东磁、比克、宁德时代等头部厂商,25年起全极耳小圆柱电池结构件及方形壳体与盖板起量,在头部厂商份额持续提升,我们预计25年锂电结构件收入可实现30%增长,快于行业增速,26年新产能释放将进一步加速。盈利端,结构件价格见底,预计毛利率可维持基本稳定在10%左右,随着公司产能利用率提升,且就近配套建厂产能落地带动运费下降,预计公司净利水平将逐步改善。

镍基导体材料稳定增长,原材料价格下行推升毛利水平。公司生产的镍基导体材料主要应用于锂电池中的极耳与连接片生产,近年来业绩稳步增长,预计25年收入同增5-10%,毛利率水平预计稳中有升。

盈利预测与投资评级:考虑25年起股权激励费用影响,我们预计公司2025-2027年归母净利润分别为0.4/0.9/1.3亿元,同比-28%/ 132%/ 36%,对应PE 128/55/41倍。考虑到公司主业盈利逐步好转,增速快于行业,且机器人率先卡位,并持股国华智能,首次覆盖给予“买入”评级。

风险提示:人形机器人推广不及预期,下游锂电池需求不及预期,同行业竞争加剧。

1. 金杨股份:国内圆柱电池精密结构件领军企业,跨界布局机器人领域

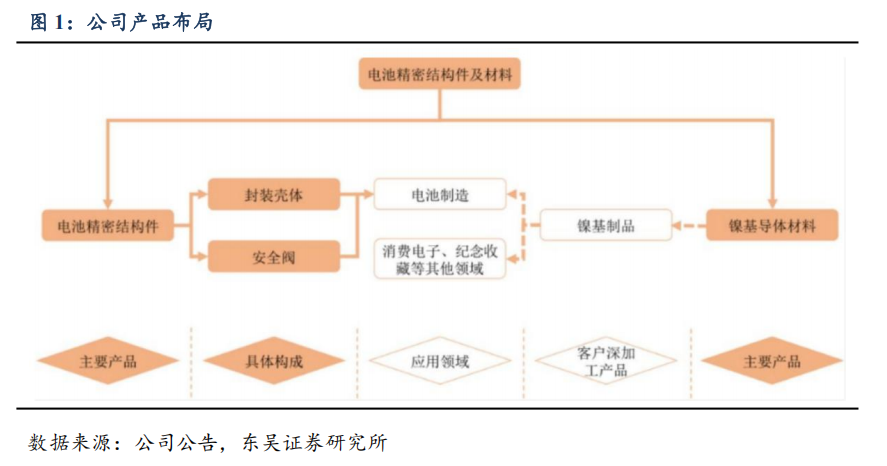

金杨股份为电池精密结构件企业,圆柱电池精密结构件市占率领先,并布局镍基导体材料、机器人领域。公司主要产品包括圆柱、方形电池封装壳体、安全阀与镍基导体材料。2024年,公司主营产品金属结构件销量达29亿只,是少数能够同时满足LG 新能源、松下、三星SDI、比亚迪、宁德时代等众多国内外知名客户多品类、规模化电池精密结构件及材料需求的供应商。2025年,公司入股国华智能,正式涉足智能机器人核心零部件研发与制造领域。

1.1. 公司股权架构稳定,杨建林为其实际控制人

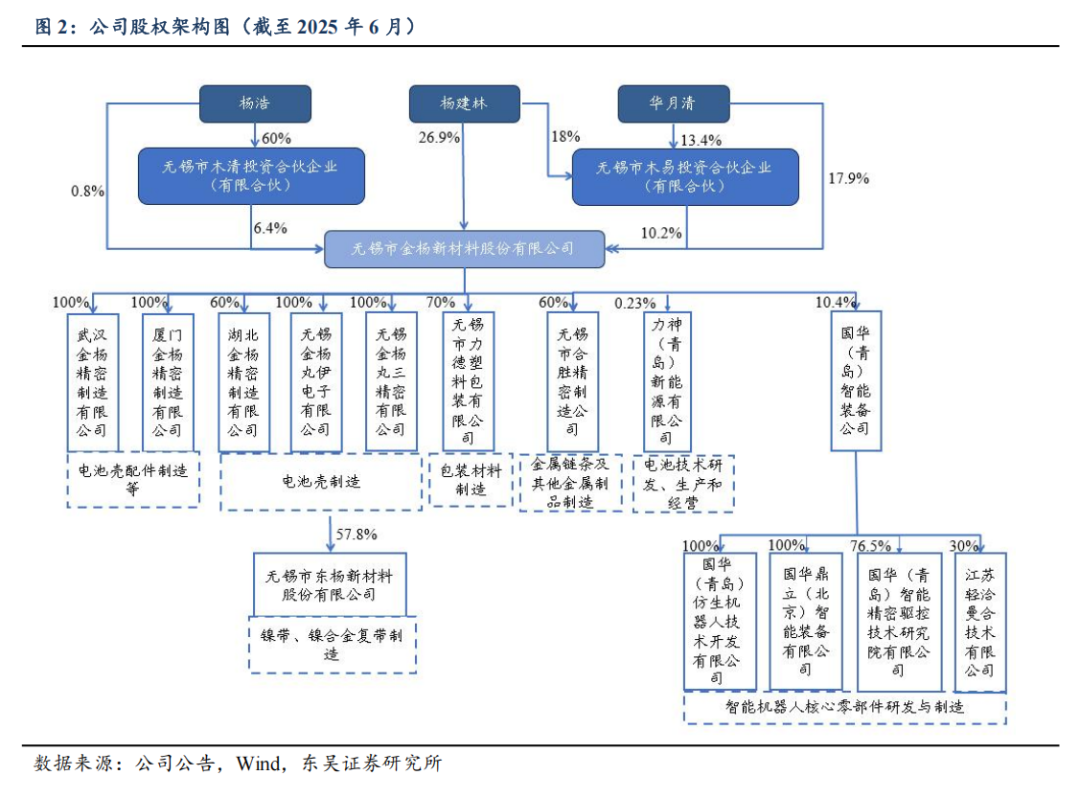

公司股权架构相对稳定,主要集中于杨建林家族之手。截至2025年6月,杨建林,华月清,以及二人之子杨浩,分别直接持股26.9%/17.9%/0.8%,合计直接持股45.6%,并通过持有木清投资合伙企业60%股份和木易投资合伙企业31.4%股份,间接持有金杨股份约7%的股份。这一结构确保了三人对公司的实际控制权,其中杨建林为主要控制人以及最大个人股东。

1.2. 公司发展:立足于电池精密结构件,不断扩张其业务版图

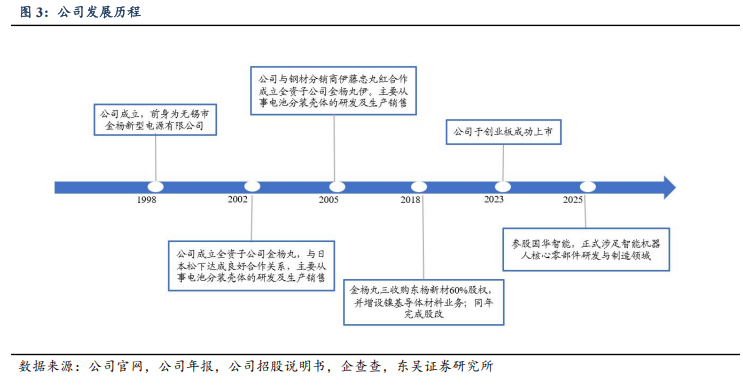

1998—2005年,公司成功切入电池封装壳体业务。1998年3月,金杨股份前身金杨新型电源有限公司(金杨有限)成立。公司于2002年、2005年分别成立全资控股子公司金杨丸伊和金杨丸三。两家子公司都以电池封装壳体的研发、生产和销售为主营业务,是公司主要的圆柱封装壳体产品生产基地之一。

2006—2018年,公司在巩固其圆柱封装壳体业务同时,加大方形封装壳体和圆柱安全阀投入,进一步拓展镍基导体材料领域。2018年,金杨丸三与东杨新材股东杨浩签署《股份转让协议》,约定将其持有的东杨新材60%股份转让给金杨丸三。公司收购东杨新材后,整体纳入发行人集团体系,并正式切入精密镍基导体材料领域,与公司此前的主营业务电池结构精密件协调互补。

2023至今,公司完成创业板上市,加大方形盖板投入,实现圆柱和方形电池精密结构件全覆盖,并不断延伸其业务领域,涉足机器人领域。2023年4月,公司成功于创业板上市;2025年,公司参股国华(青岛)智能装备有限公司,正式涉足智能机器人核心零部件研发与制造领域,进一步扩大延伸其业务版图。

1.3. 财务:收入整体呈上升趋势,结构件盈利触底拐点将现

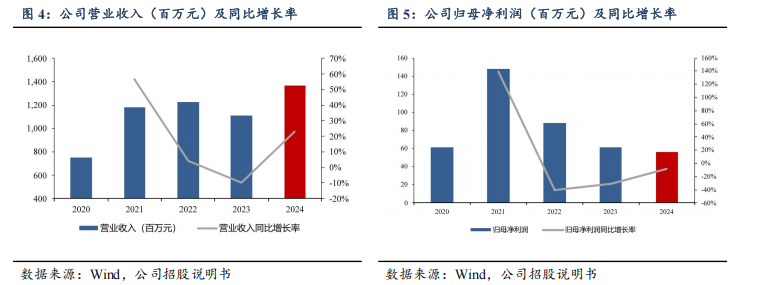

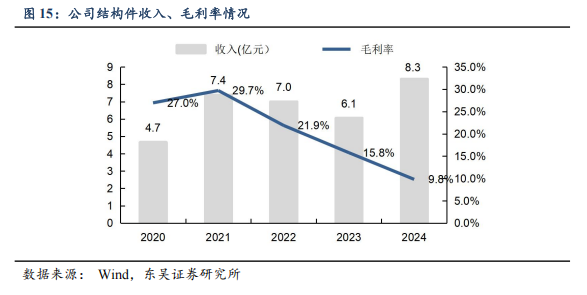

24年金杨股份收入恢复增长,结构件降价盈利承压。公司收入受益于过去数年锂电池行业、消费电子以及储能行业等终端应用的蓬勃发展而逐年提升,公司2024全年实现营业收入13.65亿元,同比增长23%。24年结构件行业降价压力较大,且受新产品开发和新建产能逐步上量等因素影响,盈利承压,2024年公司归属于母公司股东的净利润5625.96万元,同比下降8.07%。

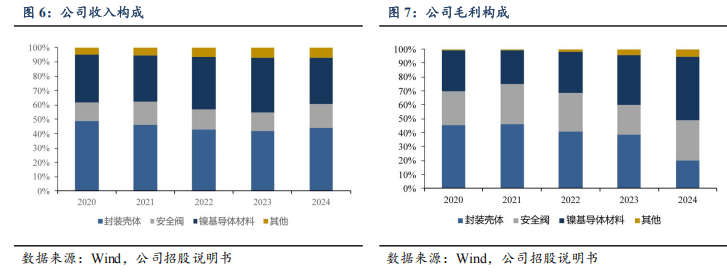

24年公司收入及利润以结构件与镍基导体材料为主,其中结构件收入占比60%左右,毛利占比50%左右。

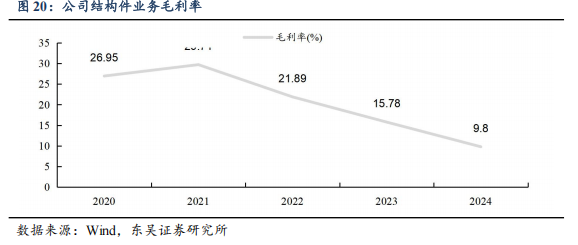

1)结构件业务:2024年公司结构件业务收入8.3亿元,同增37%,收入占比60%,主要系公司方形电池精密结构件产品放量,收入快速增长,且圆柱电池下游客户去库存结束以及小圆柱全极耳产品的逐步上量,公司圆柱电池精密结构件产销量增长较快;盈利端,公司产品价格根据客户需求和市场状况进行了调整,同时由于新产品开发和新建产能逐步上量等因素影响,公司电池精密结构件产品毛利率9.8%,同比下滑6pct,其中安全阀业务毛利率录得21.2%,同比下降3.4pct,封装壳体业务毛利率录得5.5%,同比下降7.7pct。

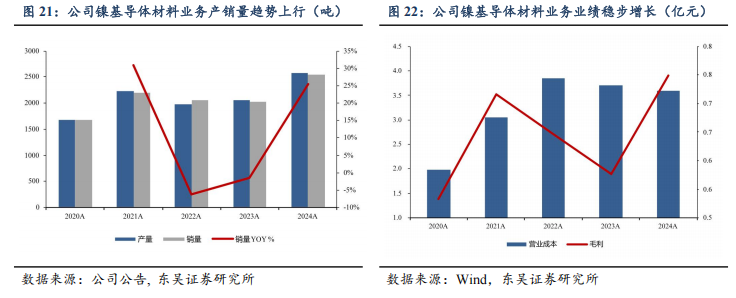

2)镍基导体材料业务:受下游需求增长影响,公司镍基导体材料产销量同比增长超过20%,但由于原材料价格维持低位影响,镍基导体材料收入基本稳定,24年镍基导体材料收入4.3亿元,同增3.8%,2024年公司镍基导体材料业务毛利率录得17.3%,同比增长3.9pct,系原材料价格维持低位。

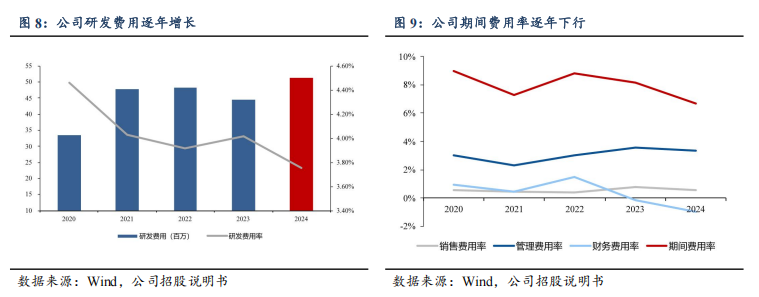

公司研发费用逐年增长,期间费用率趋势下行。2020-2024年,研发费用不断增长, 2024年公司研发费用5122万元,同比增长14.98%。电池精密结构件市场更新迭代较快,公司在研发上的长期高投入将有效满足客户不同需求。此外,期间费用率从2020年期的8.99%下降到2024年的 6.65%,其中财务费用率大幅下降至-0.99%,反映出公司对整体费率及资金管理能力的不断提升。

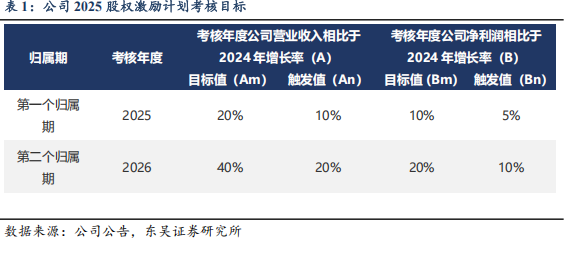

公司发布股权激励计划,彰显管理层信心。公司2025年2月发布股权激励计划,拟向68名激励对象授予限制性股票129.20万股,约占总股本的1.57%,其中,首次拟授予总量119.90万股,首次授予价格为20.98元/股,对应 25/26/27年股权激励费用达2288/1172/143万元。业绩考核设定收入和净利两个指标,要求25-26年收入较24年分别增长20%/40%,或净利润较24年分别增长10%/20%;以24年为基数计算,预计25-26年收入不低于16.4/19.1亿元或扣非净利润不低于0.47/0.52亿元(考虑股权激励费用后不低于0.25/0.4亿),充分彰显管理层信心。

2. 锂电结构件:圆柱电池精密结构件龙头,扩展方形产品贡献新增长

2.1. 行业:结构件强度、精度要求高,在电芯成本占10%左右

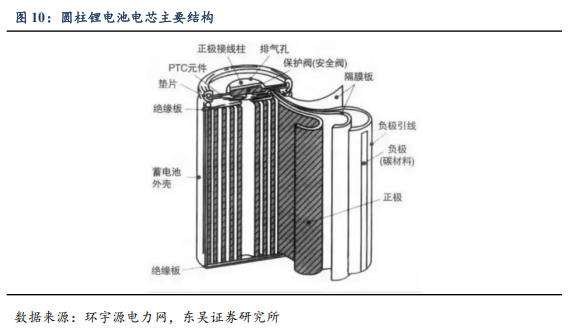

锂电池结构件主要包括壳体、盖板、极柱等部件,具备高强度、气密性和加工精度。精密结构件在保障电池安全性、一致性与使用寿命方面起到关键作用。按功能划分,结构件主要分为壳体和盖板两类,其中盖板集成防爆阀、极柱、绝缘垫等功能组件,附加值较高;壳体通常采用钢材或铝材冲压成型,对壁厚、同心度与机械性能要求严格,是确保电池模组化后的安全与稳定运行的重要基础。

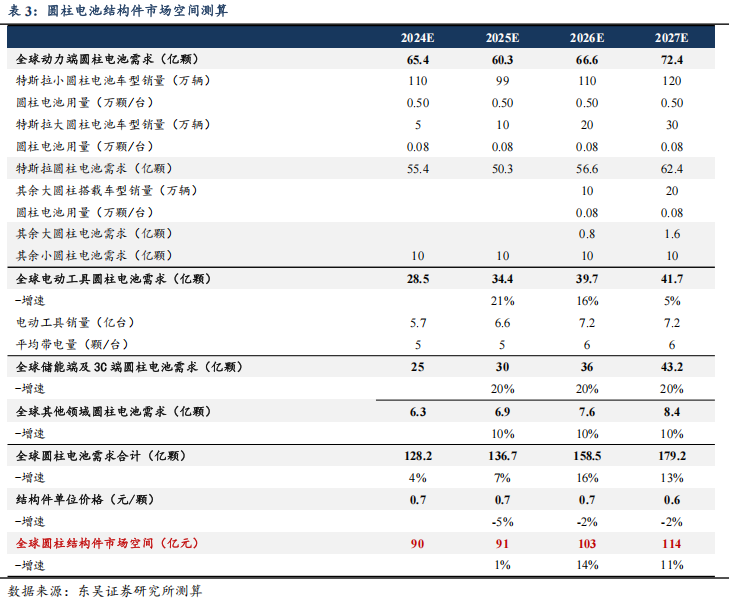

圆柱结构件单颗价值量0.5-1元左右,成本占比约10%。18650及21700圆柱电池结构件整套价值量预计0.5-1元左右,根据我们测算,占电芯成本的10%左右,成本占比与电解液和负极接近。

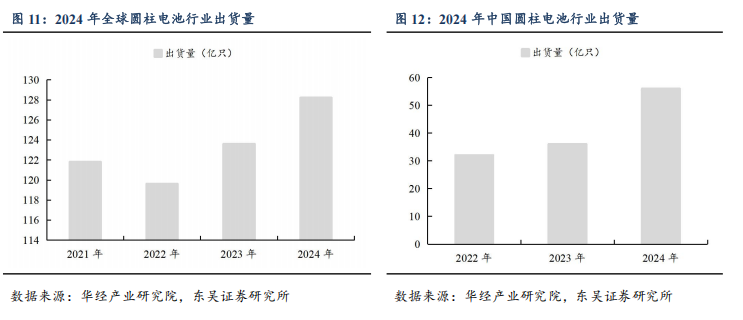

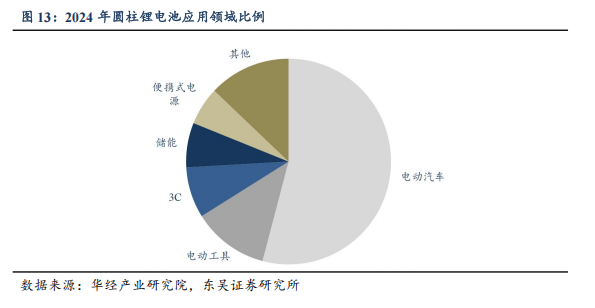

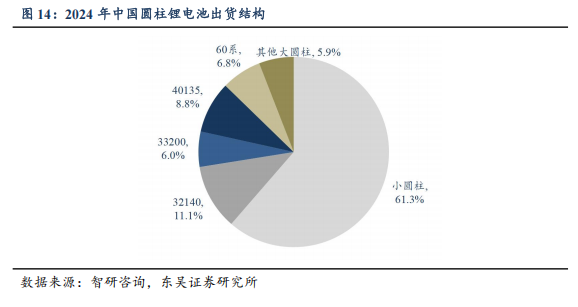

圆柱电池下游主要应用于动力、电动工具及消费领域,24年需求128亿只,同增4%。2024年全球圆柱电池出货量达到128.2亿只,同比增长3.6%,其中18系列与21系列圆柱电池在2024年依旧主导市场,占比分别为52%与43%;下游领域看,小圆柱电池主要应用领域为动力电池,主要系松下及LG配套特斯拉三元电池车型,每年需求70亿只左右,24年占比达54%,此外电动工具、3C需求占比分别为10%左右,此外圆柱电池也应用在储能、便携移动储能等领域,占比5-10%。

大圆柱电池在动力及储能领域逐步起量,25年需求预计10GWh 。大圆柱电池主要包括30系、40系、46系和60系电池。动力端,特斯拉推出直径为46mm,高度为80mm的4680电池,兼顾高能量密度和高功率密度,已在Cybertruck装车上量,25年出货预计10GWh ,26年宝马“新世代”车型定点宁德时代及亿纬锂能46系大圆柱电池,预计开始贡献增量。储能端,大圆柱电池主要用于户储,2024年户用储能领域大圆柱电池应用已达GWh规模,此外6系大圆柱开始应用于工商业储能领域。

AIDC资本开支高增,孕育BBU新需求,带来小圆柱电池增量市场。数据中心是AI发展的重要基础设施,全球CSP(云厂商)纷纷加大对AIDC的投资建设,25年全球数据中心总装机量有望突破100GW,并且根据IEA测算,在乐观/中性假设下,2024-2030年数据中心总装机量增速分别为21%/15%,实现高速增长。25年起AIDC备用电源由集中式 UPS 逐步向分布式机柜内 BBU 切换,BBU随GB300逐渐成为标配,根据QY Research,到2031年全球BBU市场预计将达到166亿美元,25-31年CAGR约11%;我们预计25年行业需求0.2亿颗以上,并维持同比高增长。

我们预计2025年全球圆柱结构件市场空间达90亿 ,后续维持10% 增长,国内市场增速快于行业。25年受特斯拉销量承压影响,预计小圆柱电池整体行业需求微增,但其中BBU等新场景开始起量,预计行业市场空间达90亿 ;后续随着电动工具景气度恢复、BBU等新场景放量及大圆柱电池推进,预计可维持10% 增长,且国产替代加速,预计国内市场增速快于行业。

2.2. 公司结构件收入增速快于行业,新产品放量弹性显著

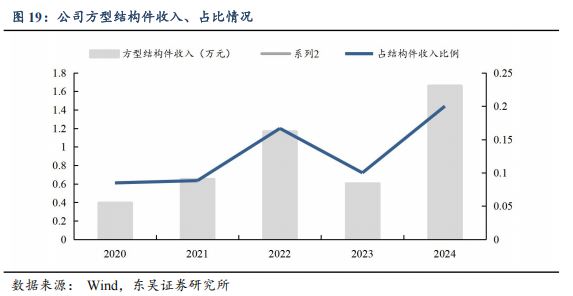

公司24年结构件收入高增,圆柱结构件收入占比约80%,方形结构件开始起量。2024公司锂电结构件收入达8.3亿元,同比增长37.2%,收入增速显著高于行业增速,主要得益于全极耳电池结构件销量增长和方形结构件销量增长,其中圆柱结构件收入超6亿,占比约80%,方形结构件开始逐步起量。

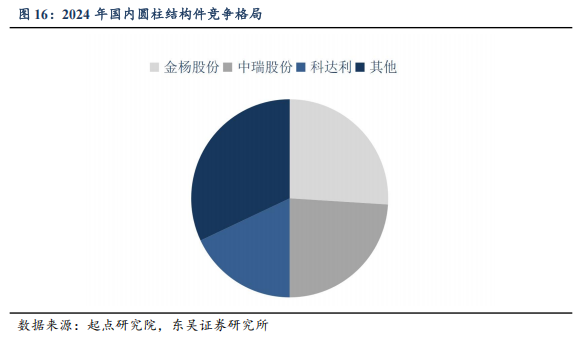

圆柱结构件行业格局稳定,金杨为行业龙一,24年市占率25% 。金杨股份凭借在产品工艺、产能布局及下游客户资源方面的综合优势位居第一,根据起点研究院数据,2024年金杨股份在圆柱结构件市场市占率已达到26%,CR3金杨、中瑞、科达利合计市占率超过70%,行业格局稳定。

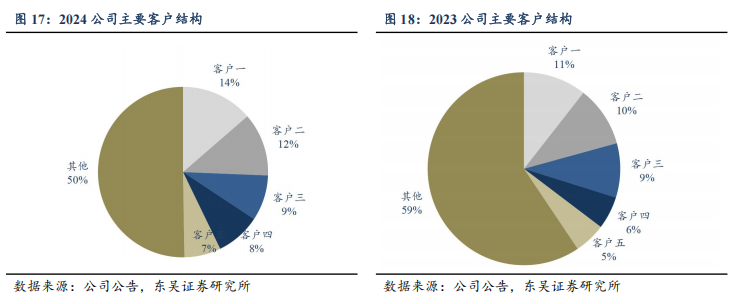

公司主流客户占比进一步提升,结构持续优化。2024年,公司客户结构得到进一步优化,前五大主流客户占比50%,若仅考虑结构件业务,前十大客户占比90%左右,并绑定亿纬、东磁、力神、宁德等电池厂,且在头部电池厂中份额进一步提升,随着2025年公司荆门产能投产和全极耳结构件产品放量,预计头部厂商份额将进一步提升。

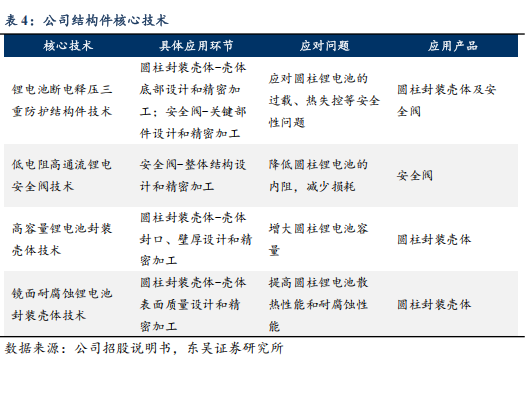

公司结构件技术实力领先,具备稳定、高质量供应能力。公司凭借先进的模具设计制造工艺与成熟的品质控制体系,打造了出色的工艺控制优势能力,在产品的高精密度、高出货量的背景下,是行业内少有的可做到长期质量稳定性的电池精密结构件及材料供应商;且公司开发锂电池断电释压三重防护结构件技术、低电阻高通流锂电安全阀技术、高容量锂电池封装壳体技术和镜面耐腐蚀锂电池封装壳体技术,针对性解决圆柱锂电池生产、应用过程中的一系列痛点。

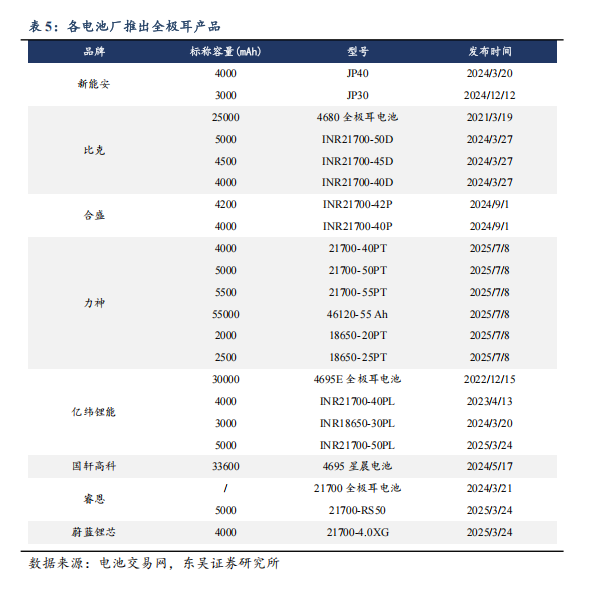

公司提前布局小圆柱全极耳产品,新产品大规模供应贡献增量。小圆柱电池开发全极耳技术,可提升倍率,容量也在逐步地提升,24年起渗透趋势明显,新能安、比克、亿纬等多家电池厂推出小圆柱全极耳产品。2023年公司陆续完成对多家小圆柱全极耳电池精密结构件的开发后,2024年公司实现了小圆柱全极耳系列产品的大批量供应,公司为新能安供应全极耳产品,24年在宁德收入实现翻倍以上增长,预计25年可进一步同增50% 。此外,全极耳设计会增加正极和负极的集流盘,单价也将明显提升,公司充分收益。

方形结构件产能释放,打造结构件业务第二增长曲线,25年起贡献主要增量。公司圆柱结构件起家,方形收入占比较少,2024年起公司新增6条方壳盖板产线,产能达15万只/天,成功开拓楚能、力神、宁德时代等客户,24年占结构件收入20%左右。公司新建厦门、孝感和荆门基地都有方形产品布局,随着新增产线陆续达产,且楚能、力神的客户需求放量,我们预计2025年方型结构件收入在结构件业务占比提升至30% ,贡献主要增长。

2.3. 盈利:结构件价格基本见底,产能利用率提升 就近配套等改善盈利

结构件行业价格承压,24年毛利9.8%,已基本见底。受行业竞争影响,24年结构件价格整体承压,降价5-10%,叠加公司新增产能爬坡影响,24年公司毛利率10%,同比下降6pct。25年年初公司对部分产品价格进一步调整,当前价格已见底,预计25年毛利率可维持稳定。

就近配套产能陆续投产,产能利用率提升 降低运费,预计盈利能力逐步好转。结构件运输费用较高,成本占比3-5%左右,主要系结构件较轻但体积大,并且需要专业包装以免运输中发生磕碰或者损坏。公司当前无锡产能仅配套力神、比克较便利,销售给亿纬、宁德需要较高的运输成本。公司与亿纬合资设立湖北金杨,孝感基地主要用于配套楚能,并协调华中地区其他客户,厦门厂房进一步辐射到华南地区,实现对宁德、比亚迪等重要客户的就近配套,有效降低运输费用,提高公司的盈利能力。此外,24年公司新产能爬坡过程中,全年产能利用率60-70%,后续随着新增产能逐步消化,预计公司盈利逐步好转。

3. 镍基导体材料:具备先发优势的第一梯队,原材料价格下行推升毛利水平

3.1. 公司镍基导体材料业务稳步增长,具备技术、客户优势

公司生产的镍基导体材料主要为高性能镍板带材,主要应用于锂电池中的极耳与连接片生产。镍基导体材料是精密镍基导体材料的上游为镍材等原材料供应商,是一类以镍(Ni)为主要基础元素,通过添加钴(Co)、锡(Sn)、铜(Cu)等其他金属元素形成的复合金属材料,主要用于提升导电性、机械强度及耐腐蚀性,下游客户主要是锂电池制造商或相关配套企业。

镍基导体材料以其稳定的金属性逐步占据了负极极耳和连接片等电池关键配件的市场主导地位。未来,随着新能源汽车等锂电池应用的快速发展,极耳、连接片作为锂电池生产的必备部件对于镍基导体材料的需求将持续不断增长。

公司镍基导体材料业务产销趋势上行,业绩稳步增长。近年来,受益于产品下游锂电池的产量的放量,以及公司自身产能利用率的提升,公司镍基导体材料业务产销趋势上行,销量近5年CAGR达11.9%,带动公司业绩稳步增长。我们认为随着公司产能及利用率的进一步增长,镍基导体材料业务有望持续维持高增态势.

公司镍基导体材料业务具备技术壁垒与客户认证等先发优势。锂电池结构件与材料供认证周期较长,时间通常需要1-3年,凭借突出的技术创新能力,公司镍基导体材料产品已供应至三星 SDI、ATL(宁德新能源)、LG 化学、三洋能源、亿纬锂能、万祥科技、蔚蓝锂芯、方林科技、新普科技等知名厂商在内的直接或终端客户。

3.2. 镍基导体材料核心产品—极耳

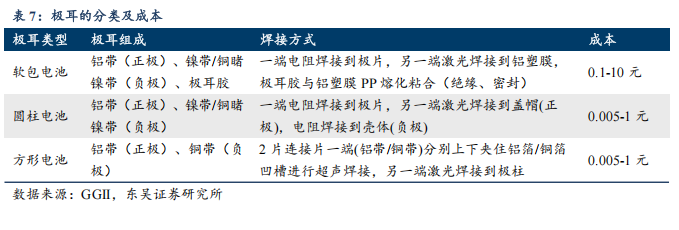

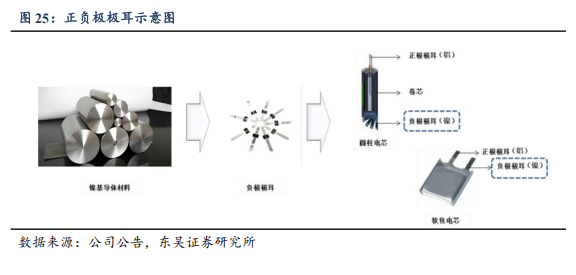

极耳是连接电芯内部极片与外部电池壳体/模组的金属导电体。极耳是锂离子电池的核心导电部件,负责将电芯内部的电流导出到外部电路,同时保障电池内部的安全密封性。在不同类型的锂电池封装方式下极耳的类别有所区分:软包电池极耳为金属导电体 胶片,而圆柱和方形电池极耳为金属导电体,没有胶片。

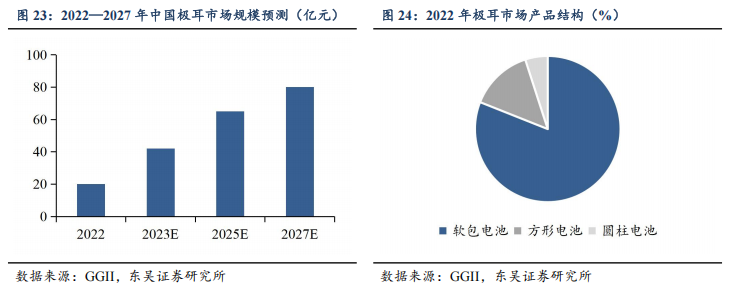

方形电池及软包电池出货量提升带动中国极耳市场规模增长。根据CGII,2022年中国极耳市场规模超20亿元,其中主要增长受到软包与方形电池出货量提升而带动(2022年极耳市场中软包电池占比超80%,其次为方形电池),随着下游需求的不断增长,预计2025年中国极耳市场规模将超60亿元。

公司镍基导体材料多用于圆柱/软包锂电池的负极极耳。镍基导体材料经过进一步加工后形成负极极耳,主要应用于圆柱锂电池和软包锂电池。1)圆柱锂电池的负极极耳主要采用纯镍带,在特定场景下会选用铜镍复合带。纯镍带的焊接可靠性较高,但特定应用场景下锂电池需要进行大电流放电,要求负极极耳在保证焊接性能的情况下,铜镍复合带能够具备更低的电阻率,但由于其成本较高,应用场景有限;2)软包锂电池负极极耳主要采用纯镍带。软包电池极耳通常会直接暴露在空气中,纯镍具备耐腐蚀性较强的特性。

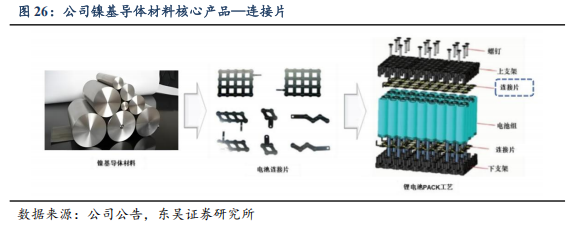

3.3. 镍基导体材料核心产品—连接片

连接片主要用于圆柱锂电池模组或电池包中电芯间的串联或并联。电池连接片作为连接电池正负极的关键部件,主要用于圆柱锂电池后端PACK制造工艺的连接组装环节。由于镍金属具备良好的抗疲劳性、降低导电电阻和抗氧化防锈蚀能力,通常作为动力电池连接片主要材质。

锂电池PACK连接片主要采用纯镍带。在常用场景中,基于纯镍带的焊接可靠性高、成本适中、耐腐蚀性能强,因此应用最为普遍;铜镍复合带以及镀锡铜带的应用场景适用于锂电池需要进行大电流放电,要求负极极耳在保证焊接性能的情况下,能够具备更低的电阻率,但成本较纯镍带高,应用主要限于特定领域;铜带、镀镍铜带的成本较低,电阻率小,但焊接性能表现较差,可能导致锂电池可靠性降低;镀镍钢带成本最低,焊接性能较差,电阻率大,应用较少。

3.4. 全球镍产能过剩,原材料价格下行推升公司镍基导体材料业务毛利率

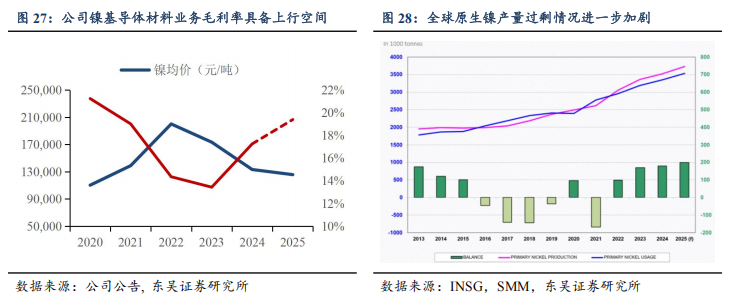

全球镍市场过剩情况进一步加剧,镍价处于下行周期。近年来随着印尼红土镍矿湿法项目产能逐步释放,以及通过产业政策方式引导全球加工厂商落地建厂(华友、中伟、格林美等中资企业在印尼建设湿法冶炼项目),根据INSG,2025年全球原生镍产量将达373.5万吨,同比增长5.9%,原生镍过剩量达19.8万吨,较2023/2024年的17.3/17.9万吨过剩量进一步增长。

公司镍基导体材料采取成本加成的定价方式,毛利率具备进一步上行空间。公司采用“原材料成本 固定加工费”模式。镍价下跌时,原材料采购成本降低(国内镍均价从2022年的20万/吨下行至2025年上半年的12.6万/吨),但加工费部分保持稳定甚至因技术溢价上浮,直接扩大单位产品毛利空间,我们预计随着全球原生镍维持过剩格局,镍价下行周期持续,公司镍基导体材料业务毛利率存在进一步上行空间。

4. 跨界进军人形机器人,打造全新增长极

4.1. 以入股国华智能为起点,进军人形机器人产业链

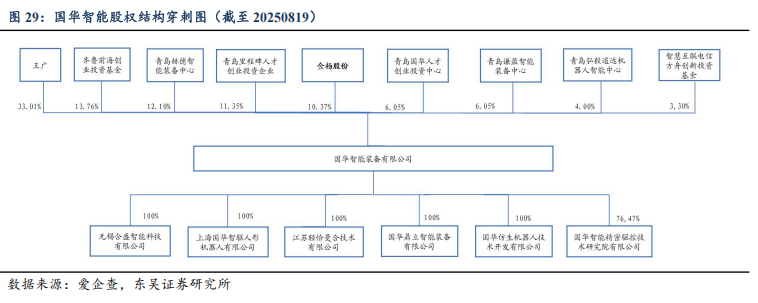

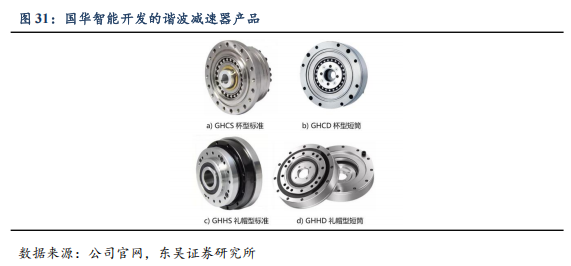

公司以入股国华智能为起点,迈出进军人形第一步。国华智能实控人为王广,主要子公司包括上海国华智驱人形机器人有限公司和国华仿生机器人技术开发有限公司等,为国内领先谐波减速器厂商,并拓展至其他核心部件,致力于人形机器人核心部件的精心研发与制造。2025年3月,公司以2000万元购得国华智能5%股权,并通过老股转让实现股权比例持续提升,当前股权占比已达到10.37%,成为国华智能第五大股东。2024年国华智能营业收入3035.52万元,净亏损809.96万元。

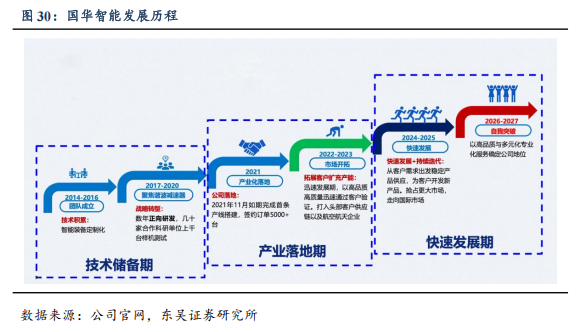

国华智能谐波减速器起家,深耕精密传动领域,技术实力领先。国华智能成立于2021年2月,21年之前即从事精密谐波减速器行业,在精密传动领域耕耘十余载,技术实力雄厚,21年开始进行人形机器人用精密谐波减速器的研究,当前公司产品在人形机器人领域得到广泛应用,并已扩展至工业自动化、航空航天等多个领域。技术层面,公司拥有大量精密传动领域的高层次人才,其中博士、硕士等技术人员占比50%以上,公司在精密传动、驱控及智能制造领域已申请发明专利30余项、实用新型专利20余项,注册商标20余项,授权软件著作权50余项,并作为主要单位参与了多项国家及团体标准的编写。

公司谐波减速器产品成熟,并向下布局旋转关节,适配机器人领域。国华智能全系列谐波减速器覆盖GHCS、GHCD、GHHS、GHHD、GHFD五个系列100多种型号,广泛应用于机器人、商业航天、泛工业设备等领域。此外公司深耕伺服驱控系统领域,向下游延伸布局旋转关节产品,搭载高精度编码器与驱动控制器,支持实时力控与数据反馈,为高端装备提供兼具刚性与灵活性的传动解决方案。公司开发的谐波减速器、关节模组等百余款产品已应用于航空航天及人形机器人头部企业,年产能超8万套。

同步布局行星滚柱丝杠及机电一体化模组,打造人形机器人关节全方案供应商。国华智能同步进行行星滚柱行星丝杠的研发,突破了小螺距螺纹加工制造技术、高硬度螺纹微粒喷丸强化工艺与技术、性能演化分析与寿命预测技术、综合测试技术,开发了差动式、反向式系列产品,分别发布1208型和1510型两款人形机器人专用行星丝杠产品,并纵向布局直线关节,成为人形机器人关节全方案供应商。

国华智能已与头部人形机器人厂商对接,金杨参股后预计可为国华赋能。国华当前谐波减速器年产能超8万套,通过技术优势 批量生产能力,当前已应用于头部人形机器人厂商,供应上肢部件,其中核心零部件谐波、旋转关节等自制;金杨为比亚迪等车企供应商,具备深厚的技术交流和业务协作,参股国华后预计可在客户开拓上进一步赋能。

4.2. 公司具备精密制造能力,目标成为人形机器人基础构件供应商

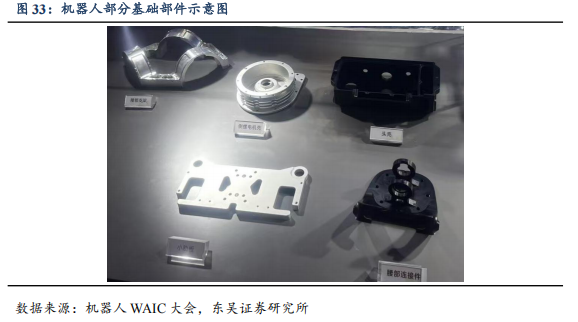

公司聚焦机器人基础部件领域,与国华智能成立合资公司实现资源与客户协同。2025年7月1日,公司与国华智能合资设立无锡合盛智能科技有限公司,与国华合作进一步加深。公司依托自身精密制造能力,聚焦人形机器人基础构件,包括头部转轴、腰部固定座、导轨骨架等,当前公司已初步投入部分设备、场地,预计2025年内设备陆续到场。

公司跨界布局机器人零部件,具有技术及客户两大优势:

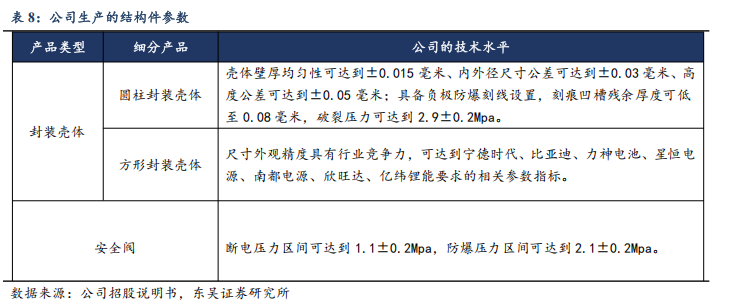

1)公司具备生产高精度结构件能力,能转换运用到机器人基础构件领域。公司生产的封装壳体壁厚均匀性可达到±0.015毫米、内外径尺寸公差可达到±0.03毫米、高度公差可达到±0.05毫米,安全阀断电压力区间可达到1.1±0.2Mpa,防爆压力区间可达到2.1±0.2Mpa,具备较强的精密制造能力。头部转轴、腰部固定座和导轨骨架等人形机器人本体部件,同样对精度、强度有较高的要求,与结构件制造有技术协同优势。

2)公司上市时获得小米股权基金投资,并直接对接比亚迪等头部车企,可与国华实现客户协同。2022年上市时,小米智造股权投资基金即通过IPO战略配售持有公司2.51%的股权,为该基金唯一持有的上市公司,此外公司直接供应比亚迪等头部车企,预计可与国华实现客户协同。

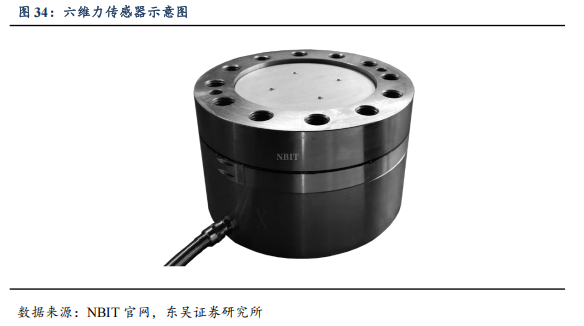

参股无锡智立传感有限公司,涉足六维力传感器,公司拓展弹性体加工业务。6月5日,无锡智立传感科技有限公司成立,公司持股5%。无锡智立为国内首家通过力觉多模态模型结合定制化rpu芯片制造智能传感器的科技型企业,目前已有成熟产品,并初步对接协作机器人厂商,后续拓展人形机器人客户。公司预计将为智立传感代加工弹性体,产品品类持续开拓。

人形机器人放量可期,预计公司充分受益。特斯拉最新量产计划,25年底几千台,自用,用于收集数据和模型训练。26年中tob端量产机型发布,29-2030年有望达到100万台。海外FigureAI和1X跟进,25年均1000台目标。国内智元和宇树引领,其次优必选、乐聚、开普勒、银河通用、星动纪元等均制定千台量产目标。2025年预计国内外机器人产量超过2万台,27-28年呈指数级增长。公司通过入股国华智能并建立合资公司实现资源协同,将有效抢占人形机器人生态位,远期人形机器人业务可给公司带来可观增量。

5. 盈利预测与投资建议

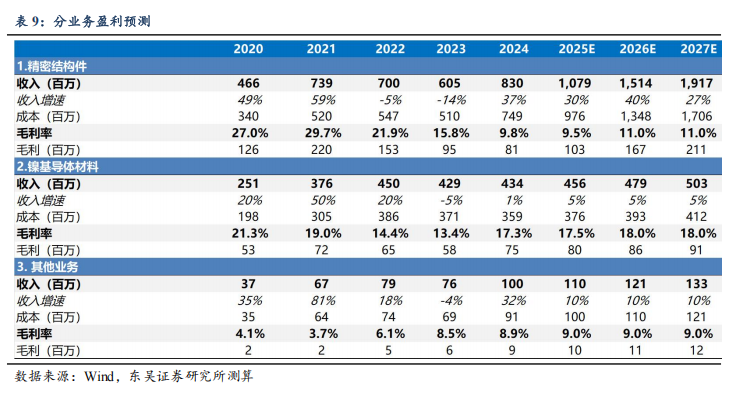

盈利预测:我们预计公司2025-2027年营收分别16/21/26亿元,同比 21%/ 29%/ 21%,考虑股权激励费用影响,我们预计2025-2027年归母净利润分别为0.4/0.9/1.3亿元,同比-28%/ 132%/ 36%。

分业务板块来看,

锂电池结构件:公司客户结构改善,新增大客户 新产品放量,收入增速快于行业,我们预计2025-2027年锂电池结构件收入同比分别 30/ 40%/ 27%至11/15/19亿元。考虑公司产能利用率逐步提升 就近工厂配套,我们预计25年盈利触底,毛利率稳定,26-27年逐步改善。

镍基导体材料:25年行业需求稳定增长,原材料价格维持低位,预计25年收入恢复增长,毛利率稳中有升。

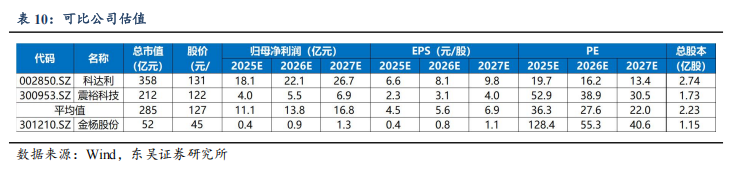

考虑25年起股权激励费用影响,我们预计公司2025-2027年归母净利润分别为0.4/0.9/1.3亿元,同比-28%/ 132%/ 36%,对应PE 128/55/41倍。可比公司选取科达利、震裕,到25/26/27年平均PE为36/28/22倍,考虑到公司主业盈利逐步好转,增速快于行业,且机器人率先卡位,并持股国华智能,首次覆盖给予“买入”评级。

6. 风险提示

1) 人形机器人推广不及预期风险。人形机器人的推广受到现有技术、用户接受度、具体应用场景需求等多方面的影响,商业化进度具有不确定性,可能对产业链产生不利影响。

2)下游锂电池需求不及预期。公司精密锂电池结构件受下游锂电池需求增速影响,若锂电池行业需求疲弱,将对产业链产生不利影响。

3)同行业竞争加剧的风险:锂电池行业需求增速仍然保持韧性,结构件市场的增长可能导致市场出现新进入者、供应商扩张结构件产能,导致同行业竞争加剧,进而压缩公司的盈利水平。

VIP复盘网

VIP复盘网