近期,美伊冲突进一步推高国际能源价格。

3月2日,荷兰TTF天然气期货价格大涨40%至46.2欧/MWh,创2022年3月以来最大涨幅,其他地区终端能源价格预计也将跟进上涨。

能源价格飙升叠加缺电冲击,直接提升户用储能经济性。

此外,随着欧洲季节性回暖、英国大额补贴及澳洲抢装潮,叠加全球储能装机增速预期上调。

当前各国能源重视程度提升,户储发展逻辑由新能源配套转向能源安全保障。叠加欧洲季节性回暖、英国大额补贴及澳洲抢装潮,有望进一步加速户储需求增长。

本文重点聚焦能源核心赛道户储产业链。

01

储能&户储行业概览

储能是通过介质或设备把能量存储起来,在需要时再释放的过程,能够有效解决电力在时间和空间上的不平衡。

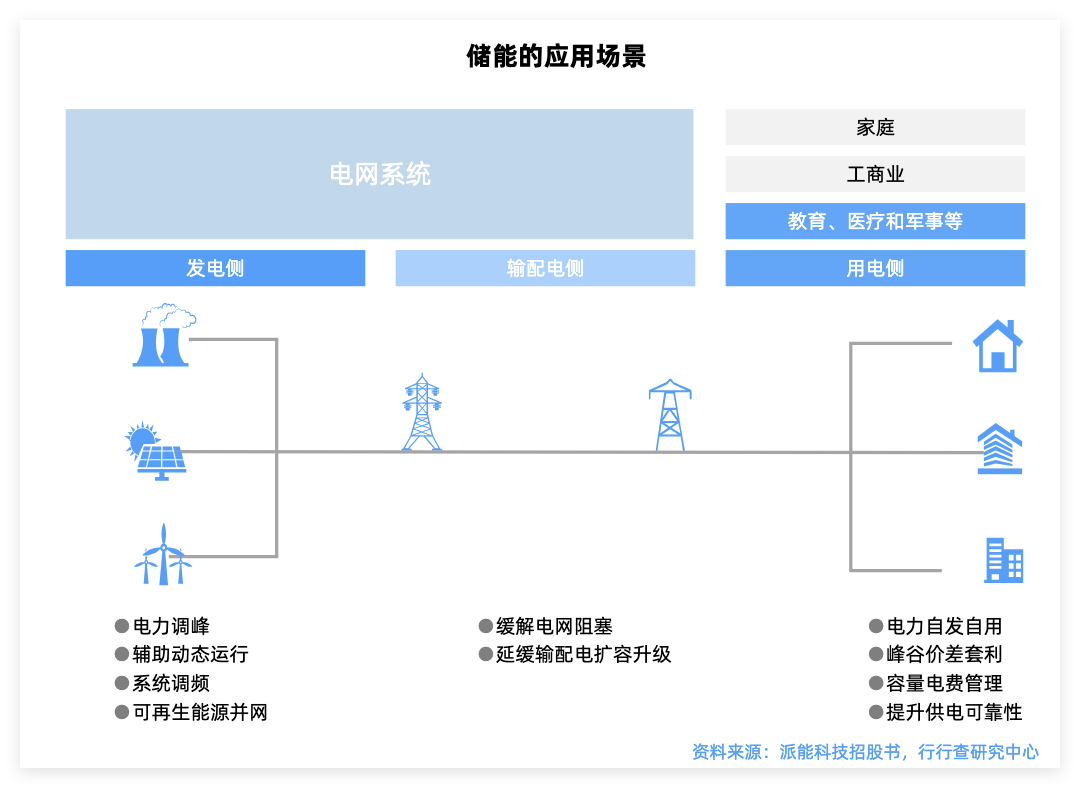

储能系统推动“源-网-荷”协同发展,其应用贯穿于电力系统发电、输电、配电、用电的各个环节。

储能按应用场景

储能可分为发电侧、电网侧和用户侧三大应用场景。

电源&电网侧(大储/表前储能):聚焦于电力系统层面的宏观调节。部署在发电端(电源侧,如发电厂附近)或电力传输与分配环节(电网侧,如变电站、输电线路沿线等),处于用户电表之前。

用户侧:侧重于用户层面的经济性优化。部署在终端用户侧(如居民住宅、工商业园区等),处于用户电表之后。通过储能系统与分布式光伏等本地发电设备结合,实现自发自用和余电存储,可降低用电成本以及保障用电稳定。

用户侧主要包括户储与工商储,本文聚焦户储产业链。

户储概览

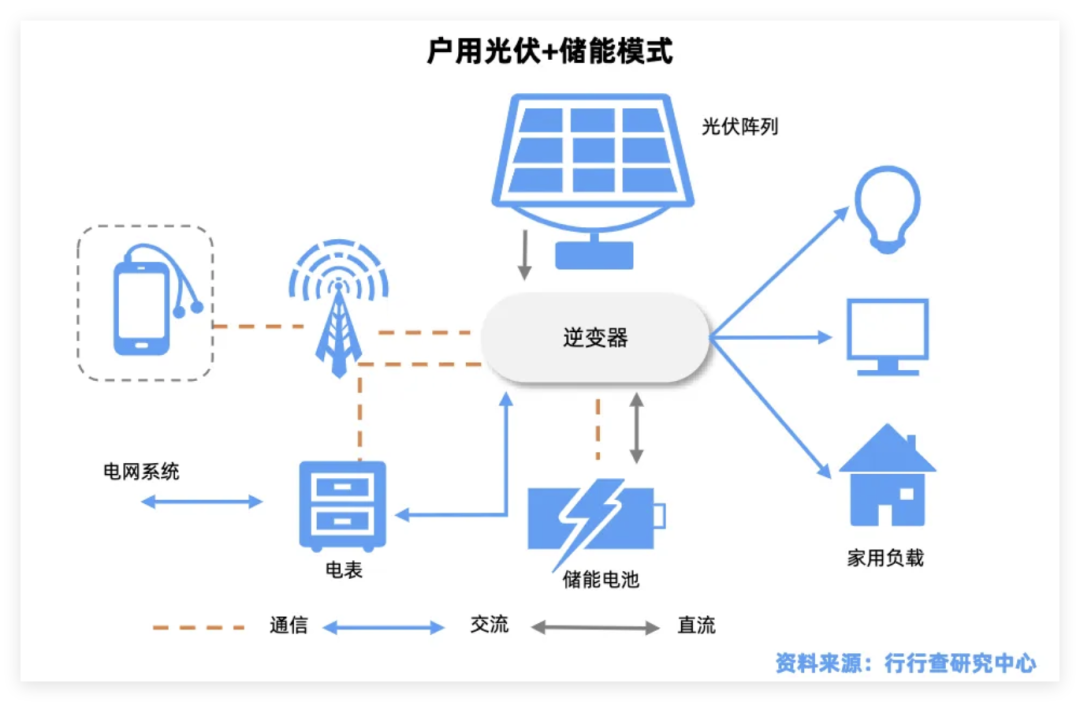

户储是面向家庭用户的储能系统,与户用光伏配合,通过存储光伏发电或电网低价电,实现家庭能源自给自足。

对能源体系的影响

当前户储乃至整体储能的发展逻辑从新能源配套逐渐转向能源安全。

地缘冲突下,能够储存多余电能,减少电价高峰时段从电网购电需求,减少对外部能源如电网和天然气等的供应依赖。

在欧洲高电价地区,户储系统可提升家庭能源自给率至60%-90%。

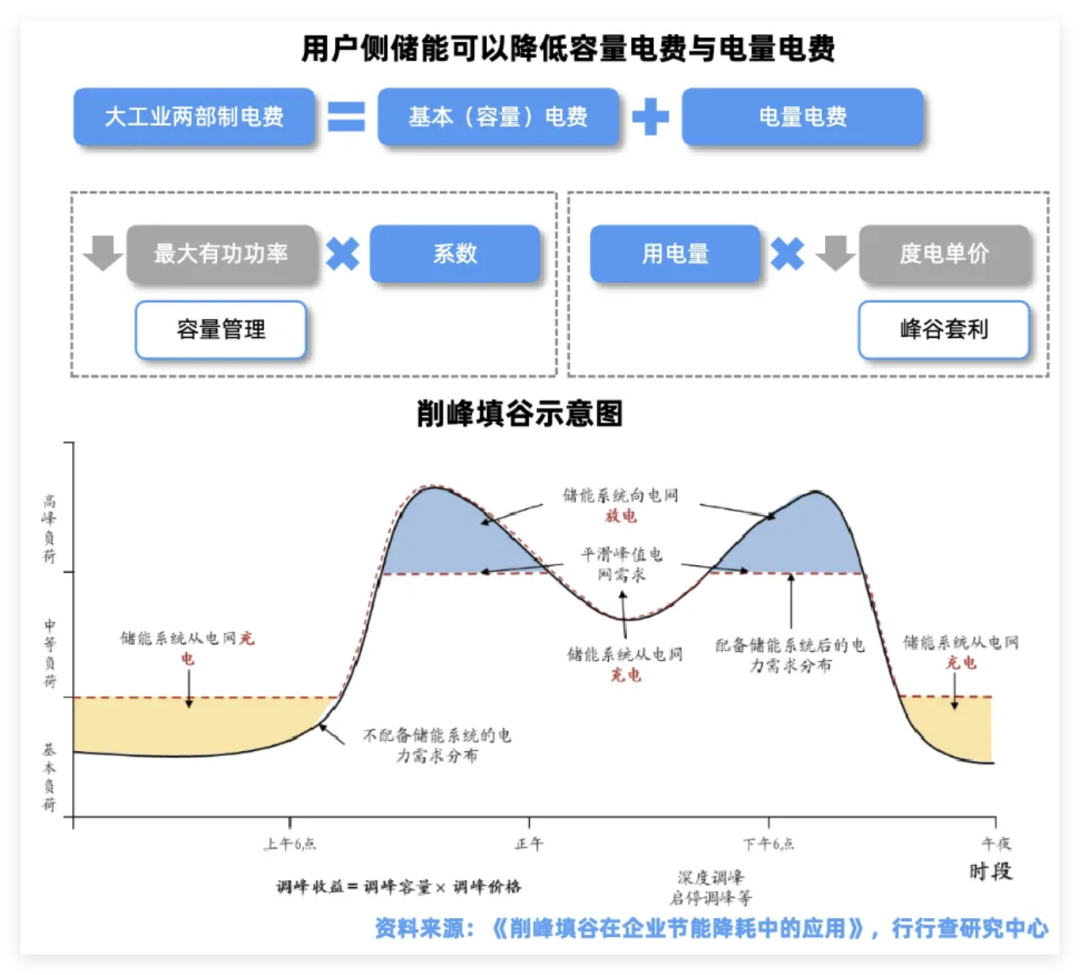

从电力调峰方面来看,新能源和储能等通过联动实现与电力市场、大电网协同,为灵活调节电力供需奠定基础。

霍尔木兹海峡封锁对全球能源市场造成巨大冲击

在美伊局势背景下,若霍尔木兹海峡封锁超过3个月,将带来持续的油气供需缺口,并进一步推动户用储能市场爆发。

霍尔木兹海峡连接波斯湾与阿曼湾,是全球最重要的石油运输咽喉要道。

日均通过约2000万桶原油,占全球石油消费量的20%至31%,每日贸易价值超过13亿美元。

其中包括沙特、伊拉克、阿联酋、卡塔尔等海湾产油国的主要出口通道,以及卡塔尔的液化天然气出口。

因此,霍尔木兹海峡的封锁将直接切断全球约五分之一的石油供应和20%的液化天然气供应,对全球能源市场造成巨大冲击。

全球区域市场格局

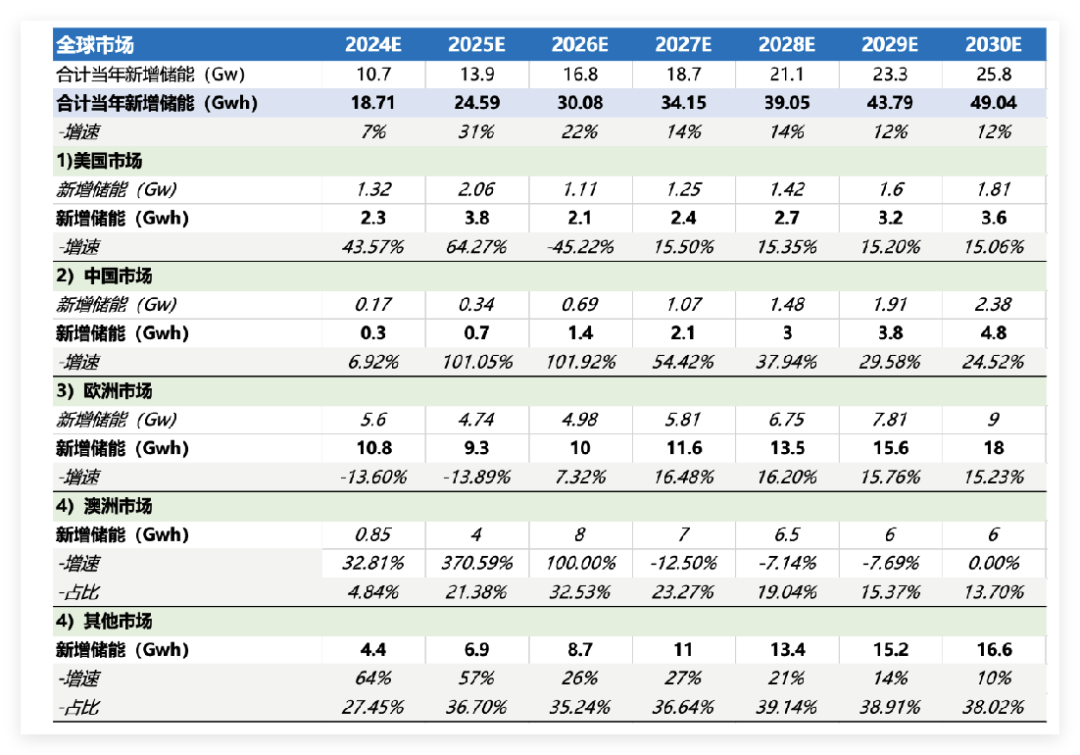

成熟市场:欧洲(占比47%)和美国(26%)是主要市场,德国、意大利、美国、日本、澳大利亚累计装机占比超88%。

新兴市场:乌克兰、印度、巴基斯坦等电力短缺地区需求爆发,户储成保障基本用电刚需。

全球多国通过补贴、税收减免等政策推动户储发展,过去一年澳洲、英国等多国相继发布户储政策。后续或有更多市场出台政策,带动户储需求持续增长。

数据来源:SPE, Sunwiz,Woodmac,东吴证券

数据来源:SPE, Sunwiz,Woodmac,东吴证券

02

户储产业链

户用储能产业链上游聚焦核心原材料与设备供应,以及储能变流器(PCS)、电池管理系统(BMS)、能量管理系统(EMS)等核心器件。

中游储能系统集成通过整合电池组、PCS、BMS、EMS等部件形成标准化或定制化储能产品,技术壁垒集中于系统优化、安全管控及成本控制。

下游终端应用场景,覆盖家庭用户侧的峰谷电价套利、应急备用电源需求,以及工商业用户的节能降本与分布式能源管理,延伸至电网侧调峰调频、新能源并网等辅助服务领域。

电池组

电池组占储能系统总成本约40%-50%,是降本增效的关键。光储一体机中占比约35%,不含光伏组件时占比约49%。

电芯能量密度、循环寿命和安全性直接影响储能系统性能。

目前,国际主流锂电池企业参与户储赛道的形式主要有三种:向集成商提供电芯;向安装商提供电池系统(电 池 BMS 冷却系统等);直接向终端客户提供集成电 池与逆变器的储能一体机。后两种模式提供的都是面向消 费者的终端产品。

户储电池竞争格局

中国企业实力领先,户储电池环节竞争激烈。

储能电池产业链参与者以动力电池企业居多,相关企业竞争实力强,储能电池竞争格局呈现与动力电池类似的“一超多强”格局。

宁德时代作为全球最大的动力和储能电池供应商,技术、成本和客户全维度领先。比亚迪凭借“刀片电池”技术,在能量密度和安全性上具有优势,海外户储市场渠道建设迅速。亿纬锂能扩张储能电池产能,与国内外大客户签订长期战略合作协议。鹏辉能源专注储能电芯领域,产品覆盖便携、户用和大型储能。派能科技垂直一体化布局(从电芯到系统),海外认证全。瑞浦兰钧、海辰储能等也在细分市场具有潜力。

储能系统

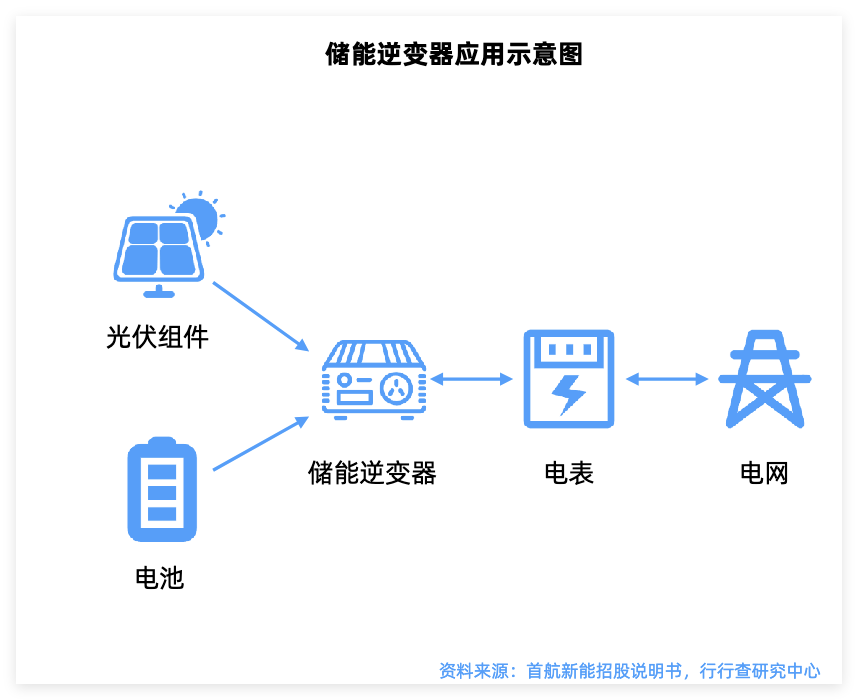

储能系统主要包括电池管理系统(BMS)、能量管理系统(EMS)、储能逆变器(PCS)几大部分。

储能变流器PCS

储能逆变器作为储能系统的核心设备在户储中占比约23%-32%,价值量较高,是储能系统与电网、负荷之间进行交直流变换的器件。

其需具备高效率、高可靠性、低谐波失真等特性,技术门槛较高。

户储逆变器面向终端用户,可分为储能逆变器和光储混合逆变器。

该环节厂商中,阳光电源、科华数据、上能电气、固德威、古瑞瓦特、首航新能源、盛弘股份等企业领先布局,海外户储市场由德业股份、锦浪科技等厂商主导。

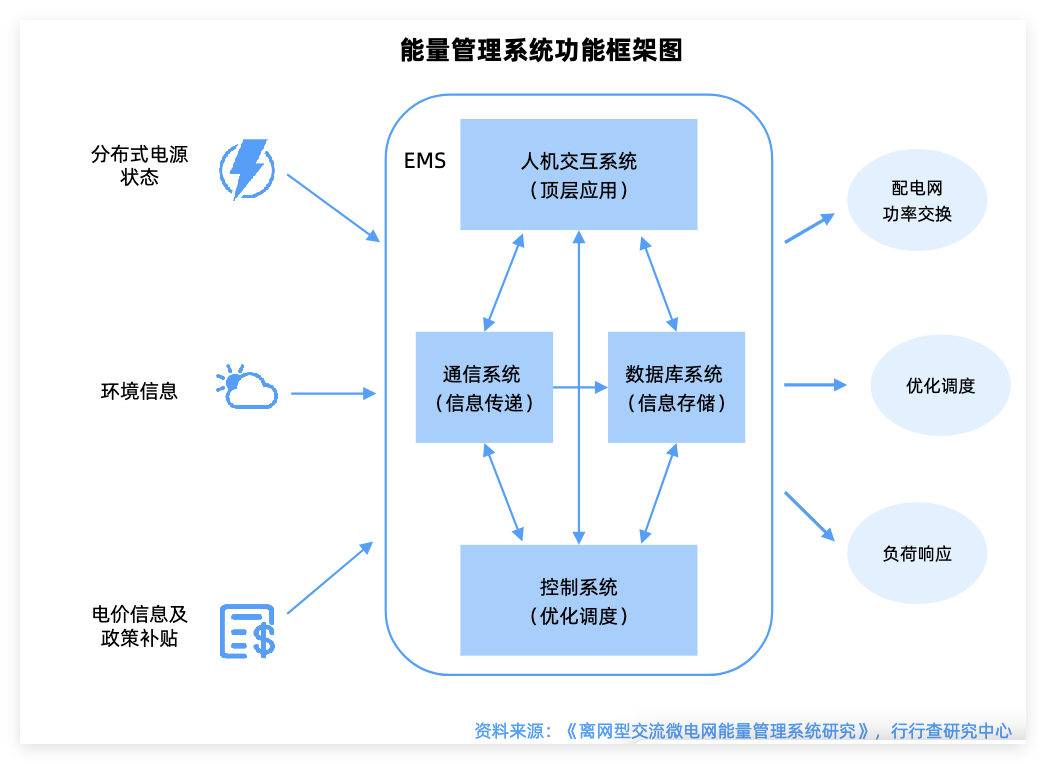

BMS(电池管理系统)与EMS(能量管理系统)

BMS(电池管理系统) :占比约5%-10%,主要实时采集电池电压、电流、温度等参数,保障电池安全与寿命。高特电子第三方BMS龙头,产品覆盖集中式与分布式架构。阳光电源自研BMS,集成于储能系统,与PCS、EMS深度协同。比亚迪内部成立BMS工厂研究部,产品具备电池单体自动均衡功能。海博思创系统集成商海博思创自研BMS技术,支持大规模电池组管理。协能科技第三方BMS核心厂商,提供从电芯到系统层的全栈解决方案。

EMS(能量管理系统) :占比约5%-10%,负责全局能量调度与优化。根据电网负荷、电价、电池状态动态调整充放电计划,实现削峰填谷。阳光电源EMS产品支持多场景能量调度。国电南瑞EMS产品覆盖源网侧与工商业储能,具备电网调度经验。德联软件专注储能EMS研发,提供定制化解决方案,支持微电网与虚拟电厂应用。工业自动化企业长园集团,EMS产品结合能源管理与运维服务。科华数据作为UPS与储能变流器龙头,EMS产品与PCS深度集成,支持光储充一体化场景。

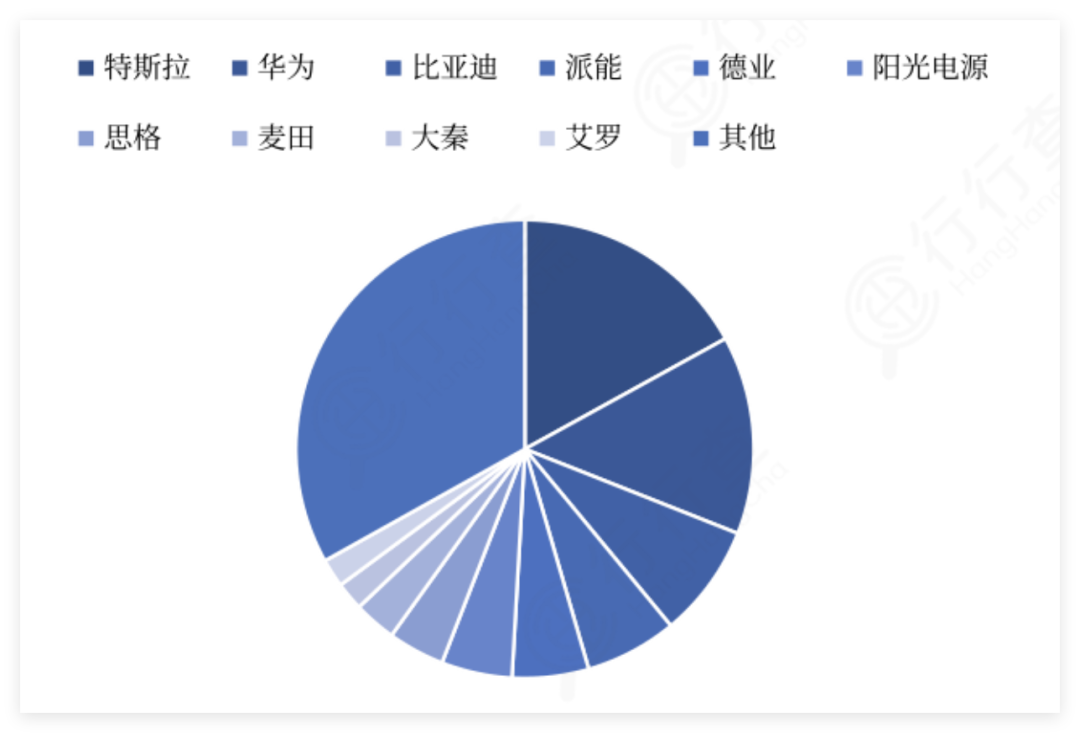

户储系统集成

户储系统集成是产业链整合的核心环节,主要整合电池、PCS、BMS、EMS等多环节,优化系统效率与安全性。

储能系统集成领域行业整体集中度高,竞争格局稳定。大储和户储入局者众多,工商业储能处于起步阶段。

不同国家市场优势品牌差异显著,海外本土企业(如美国Enphase、Tesla,德国Sonnen)与深耕海外市场的国内品牌并存。

国内储能系统集成市场主要参与厂商包括阳光电源、海博思创、平高电气、合肥华思系统、宁德时代、海基新能源等。

户储系统集成领域全球头部厂商包括:特斯拉(市占率约18%)、华为(14%)、比亚迪(11%)、派能科技(全球户储系统集成领域领先企业)、德业股份、阳光电源、思格、麦田、大秦、艾罗能源等,各大厂商均在细分市场中展现出增长潜力。

其他布局厂商还包括固德威、锦浪科技、禾迈股份、昱能科技、盛弘股份、科士达、正泰电源等。光伏头部企业如阿特斯、天合光能、晶科能源加速切入储能领域,推动光储一体化发展。

整体面言,近期下游需求强劲叠加能源短缺,有望刺激储能行业迎来新一轮高景气周期。户储模块化设计安装灵活,且具智能调度功能,可高效利用能源。在地缘复杂的形势背景下,户储有望成为储能赛道主力,成为能源安全核心细分环节。

VIP复盘网

VIP复盘网