DeepSeek官宣正式发布新一代大模型DeepSeek-V3.1,并首次公开提及采用“UE8M0FP8Scale”参数精度。

DeepSeek表示,UE8M0FP8是针对即将发布的下一代国产芯片设计。

去年12月DeepSeek公司推出的DeepSeek-R1大模型持续引发全球关注,随后又以一系列技术突破与生态扩张,在全球人工智能领域掀起新一轮变革浪潮。

此次新模型的发布不仅涉及算法与硬件的适配,更可能影响到整个国产AI计算生态的构建,有望对国产算力全栈技术和产业链各环节发展带来深远影响。

本文主要对国产算力芯片核心环节进行梳理。

01

AI算力芯片

AI芯片也被称为AI加速器或计算卡,是专门针对人工智能领域设计的芯片。

作为算力的核心硬件支撑,在推动AI的发展中起到决定性作用。

AI芯片在云端兼顾执行人工智能的“训练”与“推理”任务,而在终端主要负责执行“推理”操作。

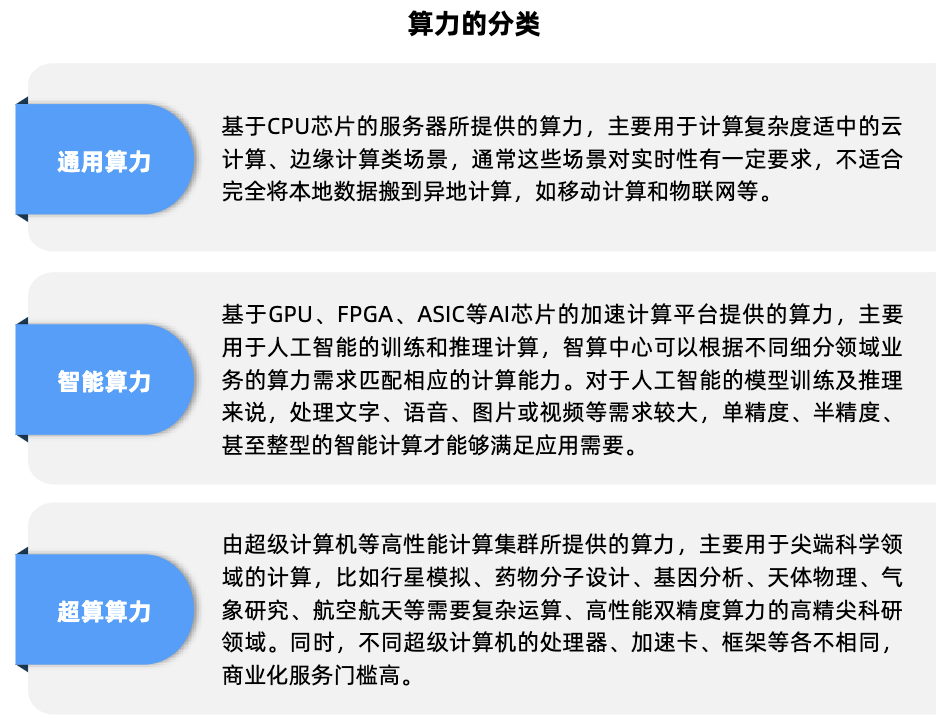

从技术架构来看,Al芯片主要分为GPU(图形处理器)、FPGA(现场可编程逻辑门阵列)、ASIC(专用集成电路)三大类。

GPU:是AI服务器中加速芯片的首选,海外厂商英伟达、AMD、英特尔、高通、ARM等厂商是GPU市场的主要参与者。

国产寒武纪、HW、景嘉微、海光信息、龙芯中科等高端AI芯片厂商全面提速。例如,海光信息的DCU产品在AI训练、推理等领域也为国产GPU的发展提供有力支持,海光信息DCU采用先进的GPGPU架构,全面兼容通用的“类CUDA”环境,能够无缝适配国际主流的商业计算软件和人工智能软件。

景嘉微自主研发的JM系列GPU芯片打破了国内GPU市场的技术空白,2推出的景宏系列面向AI计算、AI推理与科学计算等领域;寒武纪思元系列AI芯片包含CPU、NPU和GPU,其AI芯片产品布局对标英伟达的GPU业务,通过全栈产品满足不同场景的AI计算需求。

近期,摩尔线程、沐曦也相继启动A股IPO。值得一提是的,在DeepSeek-V3.1模型卡的说明文档中,提到了使用UE8M0 FP8精度数据格式进行训练。目前支持FP8的是英伟达H和B系列,国产芯片中,明确已经支持FP8的只有摩尔线程。

FPGA:是一种可灵活编程的半定制芯片,可以在实验室或现场进行预制和编程,具有开发时间短、不需要流片的优点。用户可以先购买FPGA芯片,再根据自己的应用需求进行设计开发,从而使其成为一种具有高度灵活性和通用性的“万能”芯片。

全球FPGA市场由赛灵思(现AMD旗下)和Altera(现英特尔旗下)垄断。国产替代属于早期阶段,高中低端产品分化明显。

FPGA国产替代属于早期阶段,高中低端产品分化明显。对于500K以上的高容量FPGA,国产替代仍然面临一定的挑战,需要本土公司在硬件架构、EDA软件、IP性能等方面进行深入研发和创新。

国内厂商复旦微电、安路科技、紫光同创(紫光国微子公司)引领FPGA国产替代,相关布局厂商还包括京微齐力、成都华微电子、智多晶、高云半导体等。复旦微电子在FPGA领域拥有全面的产品线,包括千万门级、亿门级、十亿门级FPGA及PSoC共四大系列数十款产品,具备全流程自主知识产权的FPGA配套EDA工具;安路科技是国内首批具有28纳米FPGA芯片设计能力和量产能力的企业之一,形成了由SALPHOENIX高性能产品家族、SALEAGLE高效率产品家族、SALELF低功耗产品家族组成的FPGA芯片产品矩阵,

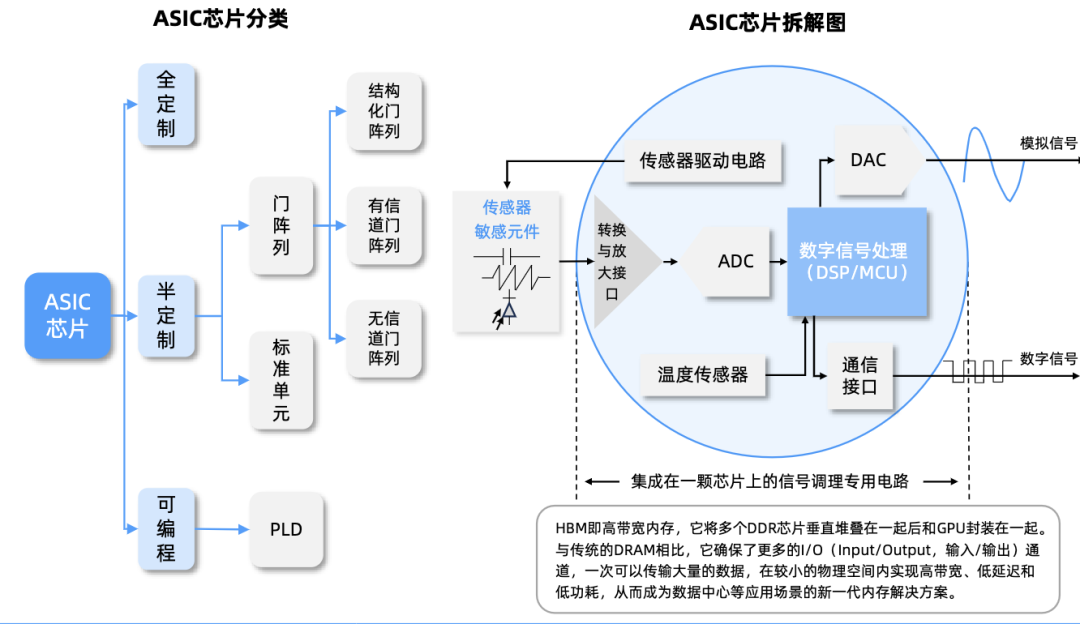

ASIC芯片:主要应用于深度学习加速,在大模理推理侧相较其他AI芯片在效率和速度方面具有明显优势。由于ASIC芯片是针对特殊目的全定制,所以其优点在于针对特殊领域的算力、能效比通用芯片(CPU、GPU)更强。在推理常用精度下,ASIC芯片展现出更高的性价比。

国内典型的ASIC芯片例如:阿里平头哥推出含光800AI芯片;百度昆仑系列AI芯片;腾讯在AI推理、视频转码、智能网卡均自研专用芯片等。相关布局厂商还包括澜起科技、全志科技、国科微、淳中科技、山石网科等。

02

算力芯片原材料

算力芯片产业链涵盖从原材料供应到最终产品应用的多个环节。

上游包括原材料供应,设备供应以及IP核与EDA软件等。

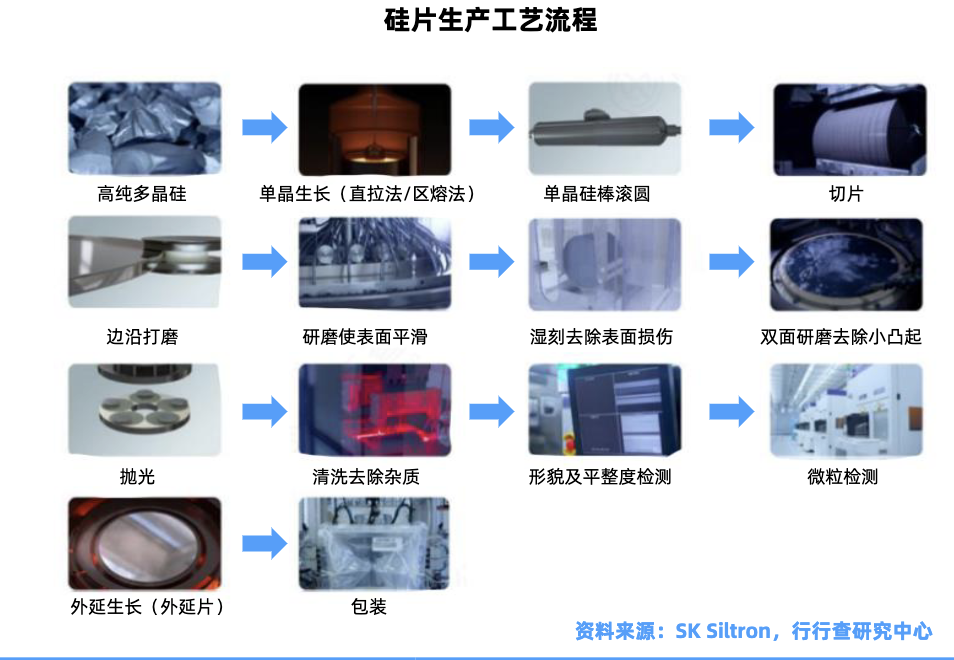

硅片:算力芯片的基础材料,材料中市场份额最大的品类,约占35%,纯度和质量对芯片性能有直接影响。该环节技术门槛较高、设备投资较大,具备高行业壁垒。当前中国大陆硅片供应商加速追赶,形成梯队竞争态势,主要厂商包括沪硅产业、中环股份、立昂微、中欣晶圆、众合科技、中晶科技、扬杰科技、有研半导体、上海合晶、金瑞泓和南京国盛等。

电子特气:电子工业的“血液”,直接影响芯片的性能、良率和可靠性,主要用于刻蚀和沉积工艺。高纯度电子特气的生产需要先进的提纯和检测技术;认证周期长,客户对气体供应商的认证周期长达2-3年,市场进入壁垒高。国内电子特气本土替代进程加快,以华特气体、金宏气体、雅克科技、中船特气、昊华科技、和远气体、南大光电等为代表的企业在不同种类的细分气体领域皆有突破。

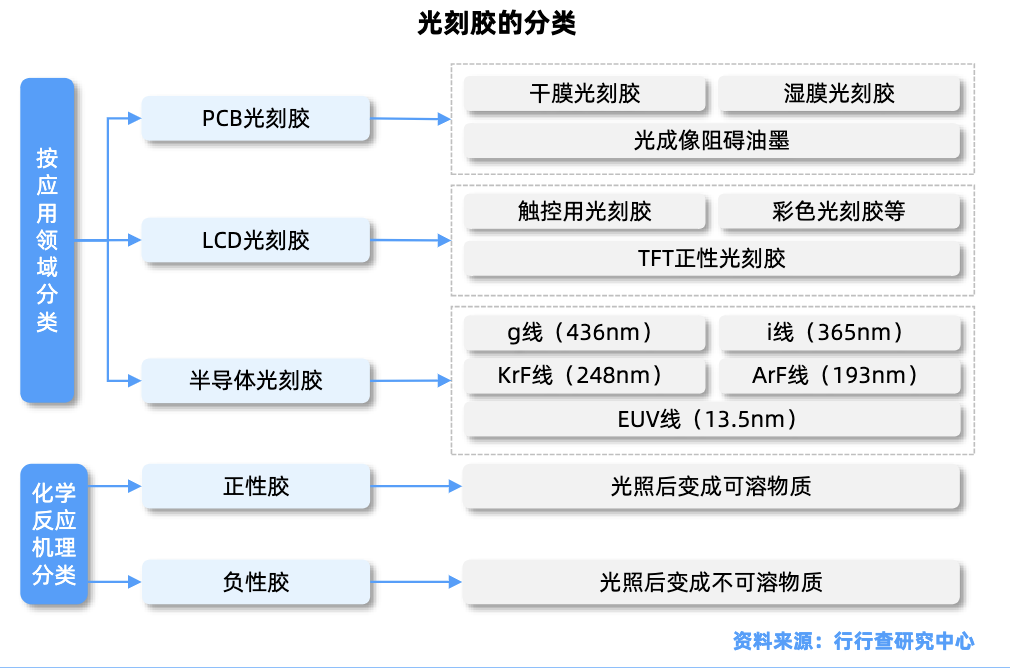

光刻胶:光刻环节核心材料。光刻胶分为半导体光刻胶、平板显示光刻胶和PCB光刻胶,技术壁垒依次降低,半导体光刻胶在光刻胶中技术指标要求最高。国内光刻胶市场主要厂商包括南大光电、彤程新材(北京科华)、华懋科技(徐州博康)、晶瑞电材(苏州瑞红)、上海新阳、容大感光、鼎龙股份,以及广信材料、飞凯材料、雅克科技等。此外,产业链上下游各环节布局厂商众多,包括芯源微(涂胶显影)、七彩化学(光刻胶中间体)、福斯特(感光干膜)、茂莱光学(光学系统)、聚石化学、百合花、盛剑环境、同益股份、松井股份等众多厂商。

湿电子化学品:也称超净高纯试剂或工艺化学品,是指主体成分纯度大于99.99%,杂质离子和微粒数符合严格要求的化学试剂。纯度要求极高,通常需达到G1-G5等级(SEMI标准),行业技术门槛高。国内厂商中,江化微的湿电子化学品已成功导入多家12英寸半导体晶圆厂;晶瑞电材的双氧水、硫酸达SEMI G5标准(金属杂质<0.1ppb),已供应国内部分晶圆大厂。主要厂商还包括上海新阳、兴福电子、格林达、巨化股份、光华科技、新宙邦、兴发集团、多氟多、安集科技、雅克科技、飞凯材料、中巨芯、华融化学、多氟多、光华科技和天承科技等。

先进封装材料:先进封装提升信息传输速度、降低单位封装成本、减小封装面积,当前正在加速步入市场,其中环氧塑封料占据电子封装领域95%以上市场份额。全球市场主要由日本信越化学、住友电木、汉高(原日立化成)等外资厂商主导,市场集中度较高。国内厂商市场份额主要由华海诚科、衡所华威、长春塑封料、北京科化、长兴电子所占据。

03

EDA软件&IP核

EDA软件,全称为电子设计自动化(ElectronicDesignAutomation)软件,是一种利用计算机辅助设计技术来完成超大规模集成电路芯片设计流程的软件工具。

贯穿于电子系统和电路的设计、仿真、验证以及物理设计等各个环节,全面覆盖从初步概念设计直至原型制造的整个电子产品开发流程。

在芯片设计环节中,EDA软件能够提高芯片设计效率,驱动芯片精细化发展。在减少芯片设计偏差、提高流片成功率和节省流片费用方面具有重要意义。

中国大陆有超过三千多家芯片设计公司,但设计用到的EDA工具市场被海外三大巨头高度垄断。

全球EDA工具中,Synopsys、Cadence、SiemensEDA三家占据近八成市场份额。

国产EDA厂商华大九天排名全球第四位,概伦电子和广立微也是国内两家主要参与厂商。华大九天已实现模拟/面板/存储/射频全流程,设计平台加入AI赋能,射频设计基于GPU算力加速、新增OPC功能实现高端化;广立微围绕半导体电性测试形成软硬协同产品矩阵;概伦电子已形成泛模拟类设计平台

IP在芯片设计中发挥重要的作用。

半导体IP,全称为半导体知识产权核,是指IC芯片设计中预先设计、经过验证、可重复使用的功能模块。这些模块是芯片设计的基础单元,类似于搭积木的开发模式,可以大大降低芯片设计的难度和复杂度。

IP行业整体呈现明显的寡头垄断格局,国产替代需求迫切。

据IPnest,Synopsys和ARM在2024年全球IP市场份额中合计占比超过六成,且该格局已经保持多年。

芯原股份是目前唯一进入前十的中国大陆IP公司,也是中国排名第一的半导体IP供应商;灿芯股份也在加速布局自研高速接口IP及高性能模拟IP;华大九天、芯来科技和华夏芯等在半导体IP方面也有相应的布局。

04

芯片设计

芯片设计又称集成电路设计,是将电子元器件、电路和功能集成到单个芯片中的过程。

该环节位于产业链上游,属于技术密集型产业和轻资产模式。

芯片设计流程通常包括规格制定、前后端设计等。

芯片设计服务厂商可参与贯穿前端设计、后端设计以及生产全流程环节,凭借其全方位IP解决方案和制造设计先进封装技术经验,以及与全球领先代工厂等供应链伙伴密切合作关系等,协助客户实现产品量产,并带来功耗优化和性能提升等。

海外芯片设计市场格局方面,主要由博通、高通、联发科、英特尔、英伟达、三星、Marvell、世芯等几家厂商主导。

谷歌、亚马逊、微软、META等云厂通过与博通、Marvell芯片设计服务厂商合作来实现AI加速计算芯片以及自研CPU布局。

例如,谷歌六代TPU均是联手博通共同设计,双方已经合作设计了多代TPU,并正在推进新一代TPU的量产;Marvell参与亚马逊Trainium2以及谷歌自研CPU等芯片设计。

国内HW、紫光展锐、寒武纪、韦尔股份、汇顶科技、兆易创新、澜起科技等是芯片设计领域核心参与厂商。

在国产芯片设计端,未来在有限的制程下也可以塞入更多的整形计算单元来堆砌更多算力。

05

封测&先进封装

封测处于半导体产业链的中后端,主要作用为对芯片进行封装、测试与检测,属于资本密集型、劳动密集型,直接对接下游终端。

封测是中国大陆核心优势环节,相对于半导体制造的其他环节,封测的进入壁垒相对较低,也为中国企业提供了更多的机会。

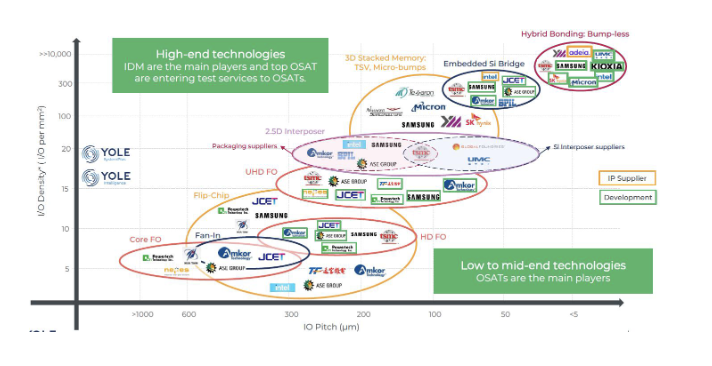

全球OSAT排名来看,日月光和安靠分别位列一、二。

根据CINNO报告显示,中国大陆独立封测第一梯队代表企业有长电科技、通富微电、华天科技等,三家厂商在2024年全球前十大OSAT(封测企业)排名中,分别占据了第三、第四、第六的位置。此外,盛合晶微、晶方科技、甬矽电子、颀中科技、汇成股份等众多公司亦积极布局。

OSAT与IDM、晶圆代工厂技术布局有差异:

资料来源 :《 Advanced packaging market and technology trend》(Yole)

资料来源 :《 Advanced packaging market and technology trend》(Yole)

先进封装

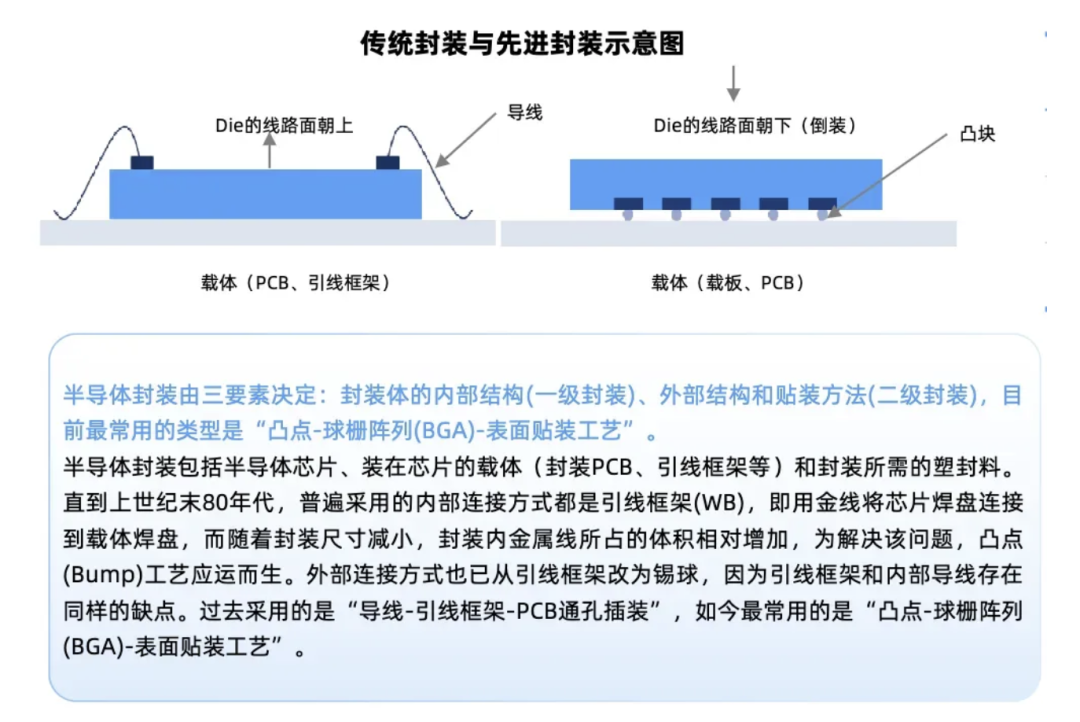

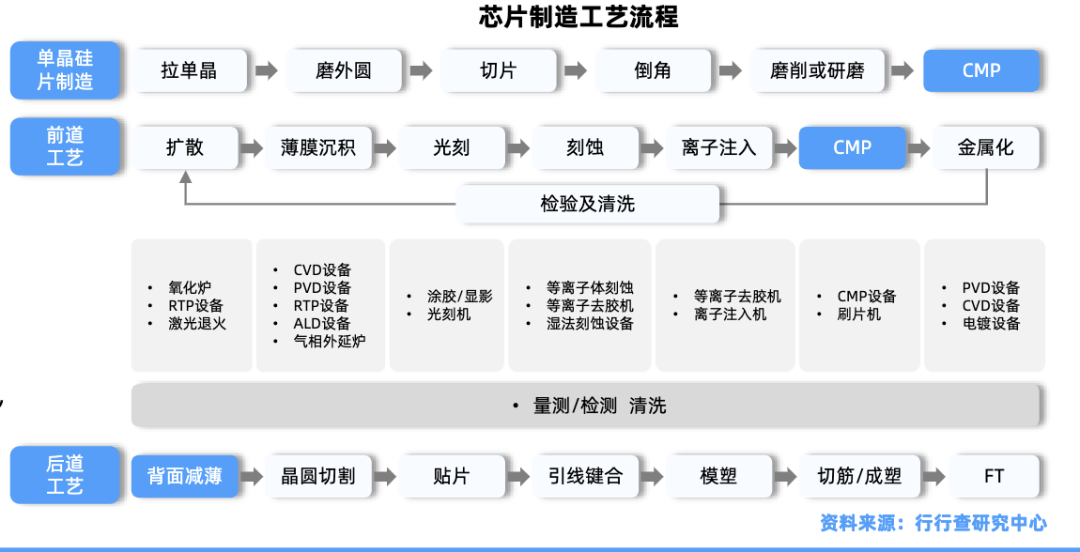

芯片封装是芯片制造的关键环节,是用特定材料和工艺技术对芯片进行安放、固定和保护芯片性能,并将芯片上的接点连接到封装外壳上,实现芯片内部功能的外部延伸。

全球半导体先进制程速度放缓背景下,芯片性能提升难度加剧,传统的芯片封装方式已无法满足大的数据处理需求。

先进封装是解决芯片封装小型化、高密度等问题的关键途径,正在成为重要发展趋势,其中增速最快的是2.5D/3D。

传统封装形态上主要是2D平面结构,芯片之间缺乏高速互联的硬件支持;先进封装能够支持多芯异构集成,具有2.5D/3D结构,且芯片之间能实现高速互联。

先进封装材料:相对传统的变化主要在于对减薄/抛光要求提高和新增RDL、Bumping、TSV环节,主要包括电镀液、临时键合胶、PSPI等。

电镀液:电镀工艺在先进封装中广泛应用,电镀液是核心原材料,用于TSV、RDL、Bumping及混合键合等工艺中的金属化薄膜沉积。国内主要布局厂商包括强力新材,艾森股份,天承科技,上海新阳等。

临时键合胶:特殊胶粘材料,用于将超薄晶圆临时固定在刚性载片上。国内厂商飞凯材料打破3M垄断,鼎龙股份已突破临时键合胶耐高温、低挥发份等关键技术。

PSPI光刻胶:作为先进封装的核心耗材,主要应用于再布线(RDL)工艺,能够显著简化光刻工艺流程,有望全面取代传统光刻胶。强力新材、波米科技、艾森股份、飞凯材料等在该领域有所布局。

环氧塑封料:应用最广泛的包封材料,为芯片提供防护导热和支撑等核心功能。华海诚科布局环氧塑封料和底填胶、联瑞新材突破电子级球型硅微粉技术垄断、壹石通在Low-α球硅与球铝领域有所布局。

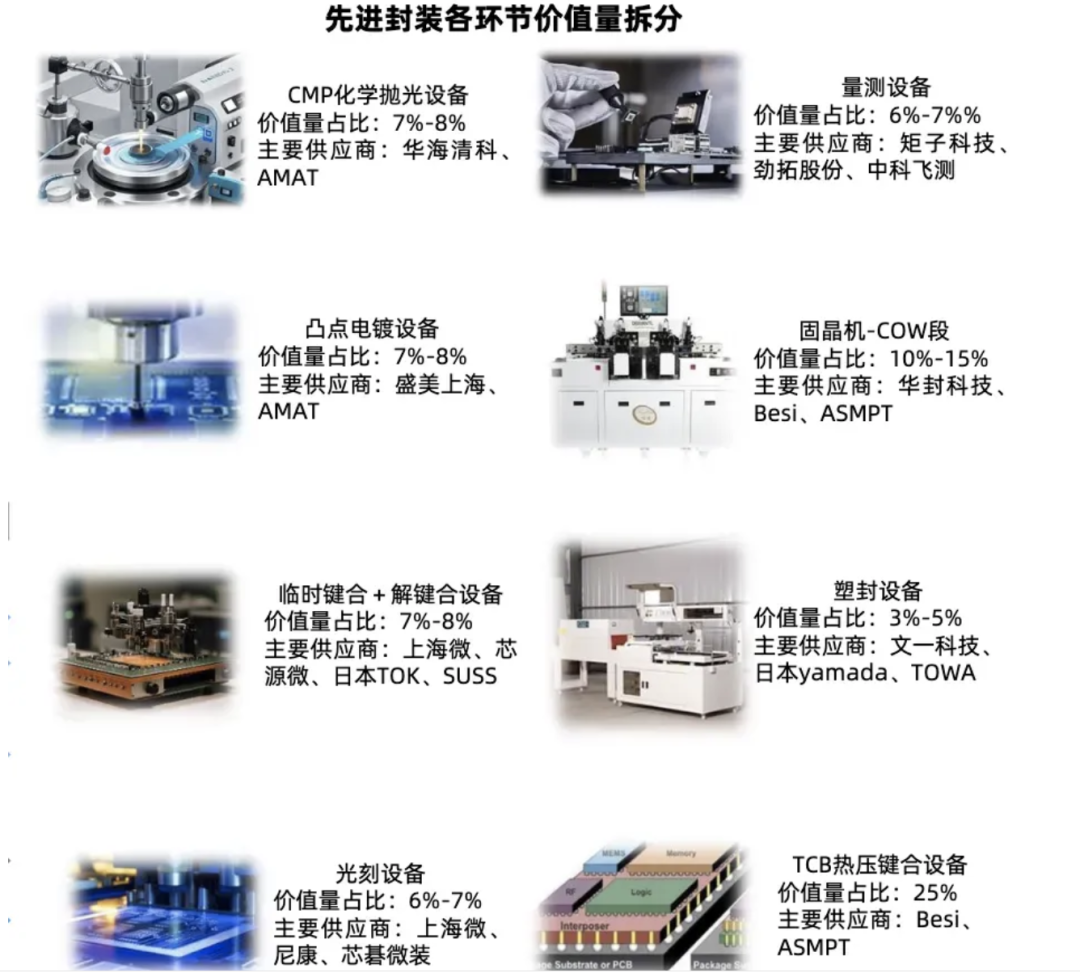

先进封装设备:先进封装对光刻、刻蚀等晶圆级设备精度等性能的要求低于前道工艺。国产前道设备厂商向先进封装领域布局在一定程度上可视为技术降维。

根据公开资料显示,国内厂商在该领域布局厂商包括华海清科(CMP设备)、盛美上海(电镀)、芯源微(涂胶显影、临时键合与解键合)、中微公司(TSV深硅刻蚀)、拓荆科技(混合键合设备)、上海微电子(光K设备)、芯碁微装(直写光刻设备)是设备领域主要布局厂商。后道工艺布局厂商包括文一科技、耐科装备、新益昌(固晶机)、光力科技(减薄机)、德龙激光(SIP封装)、奥特维(半自动划片机)、长川科技、华峰测控、三超新材等。

整体来看,此次DeepSeek V3.1推出更灵活的数据格式UE8M0 FP8,是Deepseek通过更进一步的工程优化(类似采用FP8数据训练),针对国产AI芯片算力不足的问题做的优化,可以较大程度的释放算力。

国产AI生态全方面闭环,从国产AI芯片到国产开源模型,以及下游应用,将对国产算力产业链各环节带来积极正面影响。在此趋势下,后续用国产卡训练大模型的可能性有望进一步增强。

VIP复盘网

VIP复盘网