狮头科技发展股份有限公司(股票简称:狮头股份)1999年成立、2001年在上交所主板上市,前身为传统水泥企业,历经转型后聚焦电商服务,同步布局净水设备制造,并推进AI机器视觉领域并购,形成以电商主业加科技新赛道的新发展格局。

狮头股份以全渠道电商经销与代运营为核心营收来源,覆盖宠物和消费品等品类,线上线下全域运营;净水业务为配套板块,整体聚焦主业优化,致力于打造品牌数字化运营与智能制造双轮驱动的上市企业。

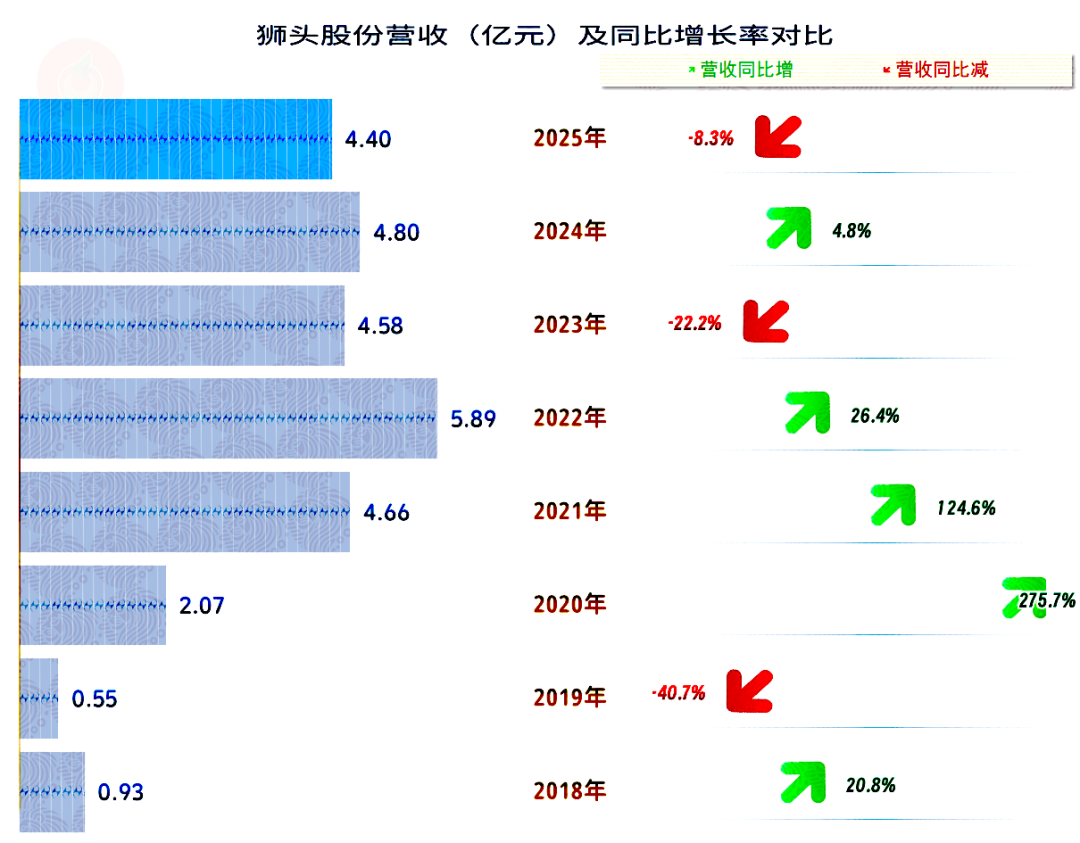

2025年,狮头股份的营收同比下跌8.3%,在疫情下的三年连续大幅增长之后,最近几年进入了“俯卧撑”模式。这样一圈折腾下来,实际上最近五年的营收规模都在5亿元左右打转,2025年还是这五年中表现最差的年份。

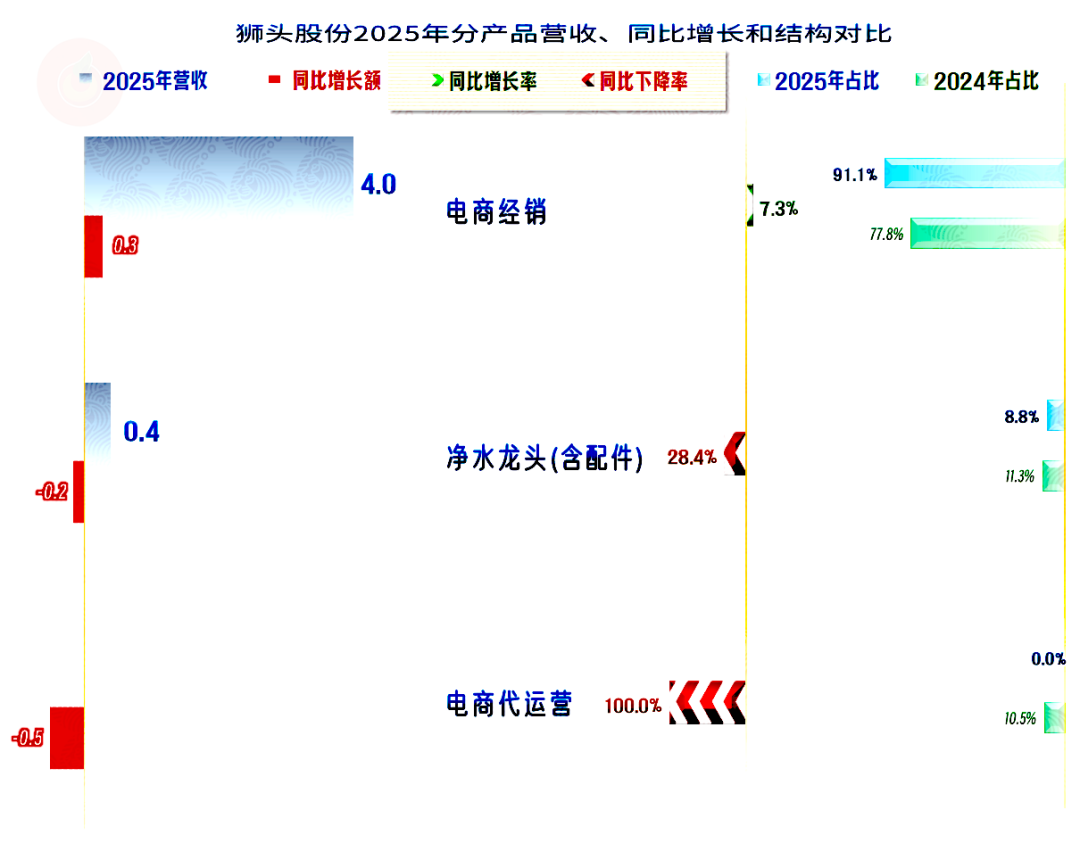

狮头股份的核心业务就是“电商经销”,还有少量的“净水龙头”业务,“电商代运营”业务已经并入“电商经销”业务,这一般是规模上不太好看才这样做的。

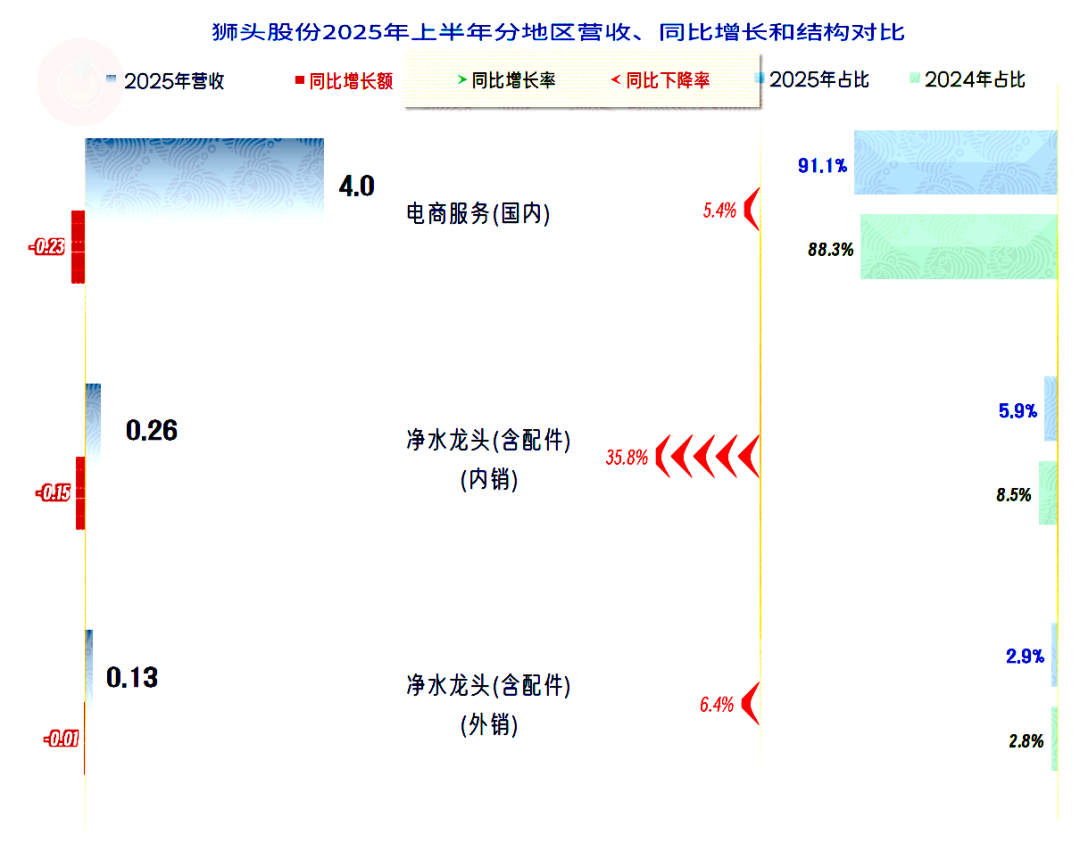

电商业务都是在国内市场搞的,“净水龙头”业务有少量外销,但规模和占比都相当小。

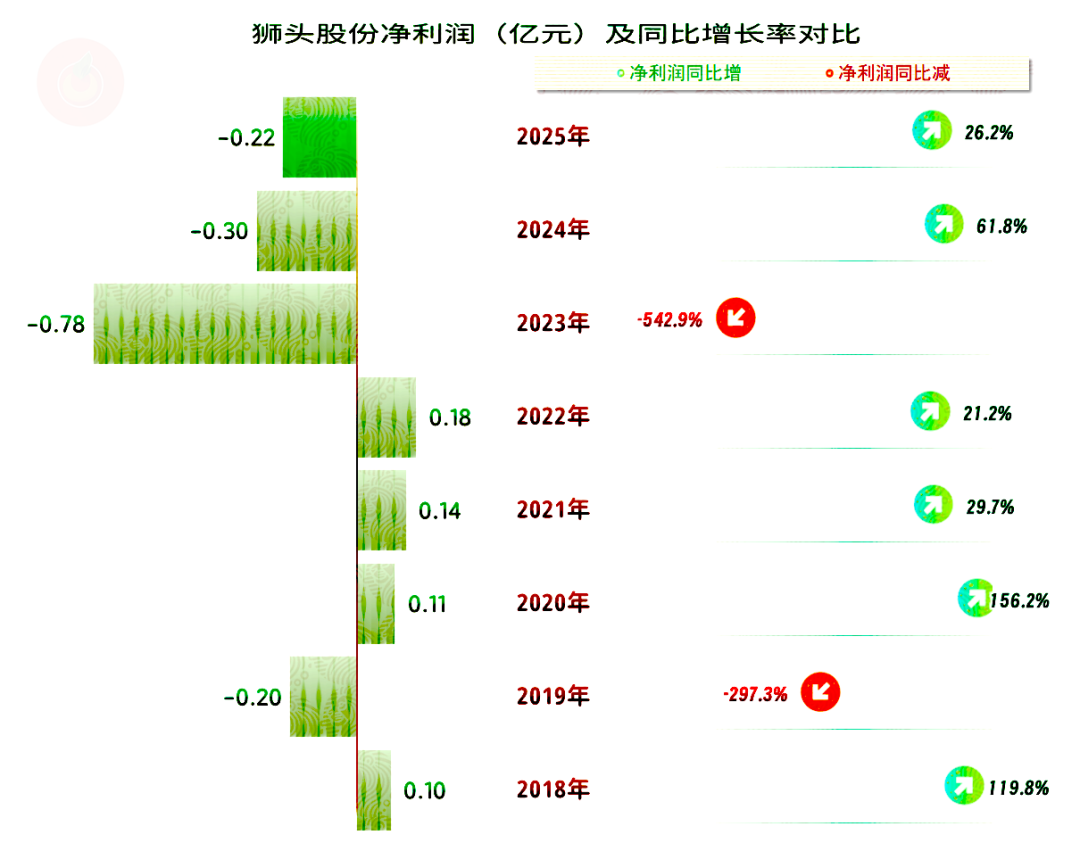

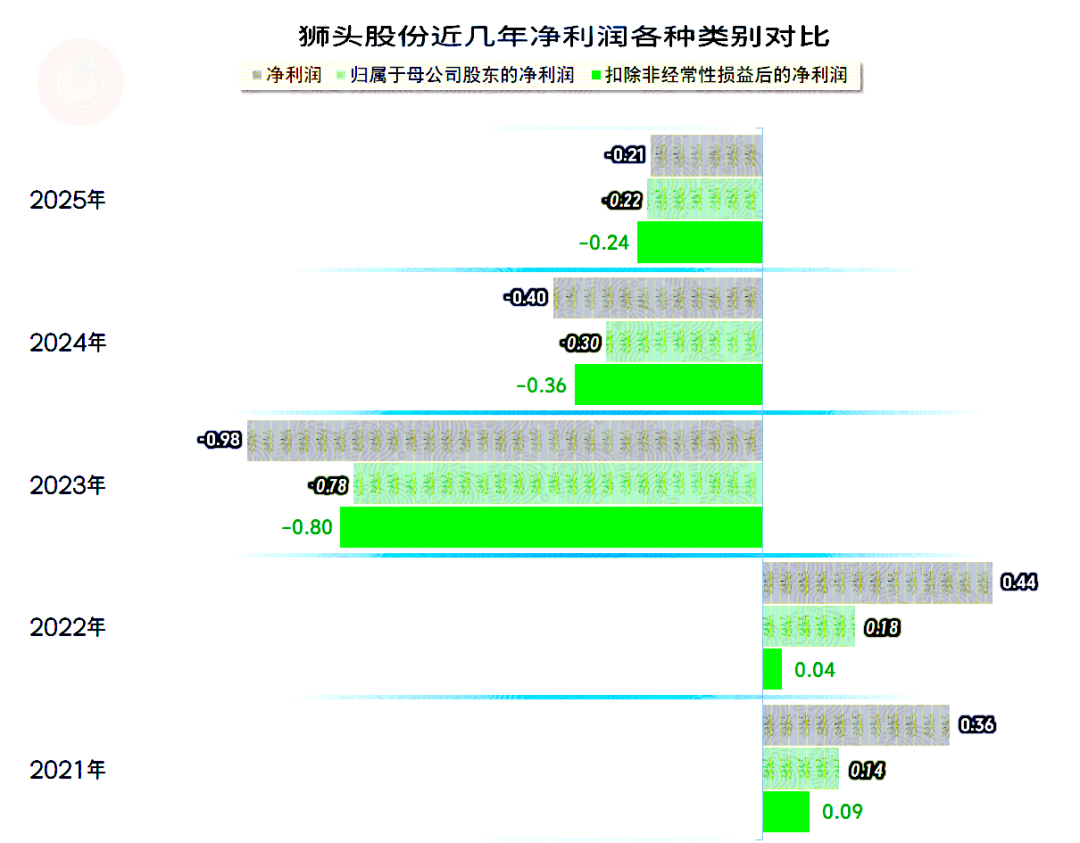

很遗憾的是,2025年已经是连续三年亏损了,虽然亏损幅度没有前两年大,但少亏也是亏。

扣非净利润也是连续三年亏损,也就是说,主营业务本身就是拉垮的状态,并不能把亏损原因怪到什么意外情况之类的方面去。

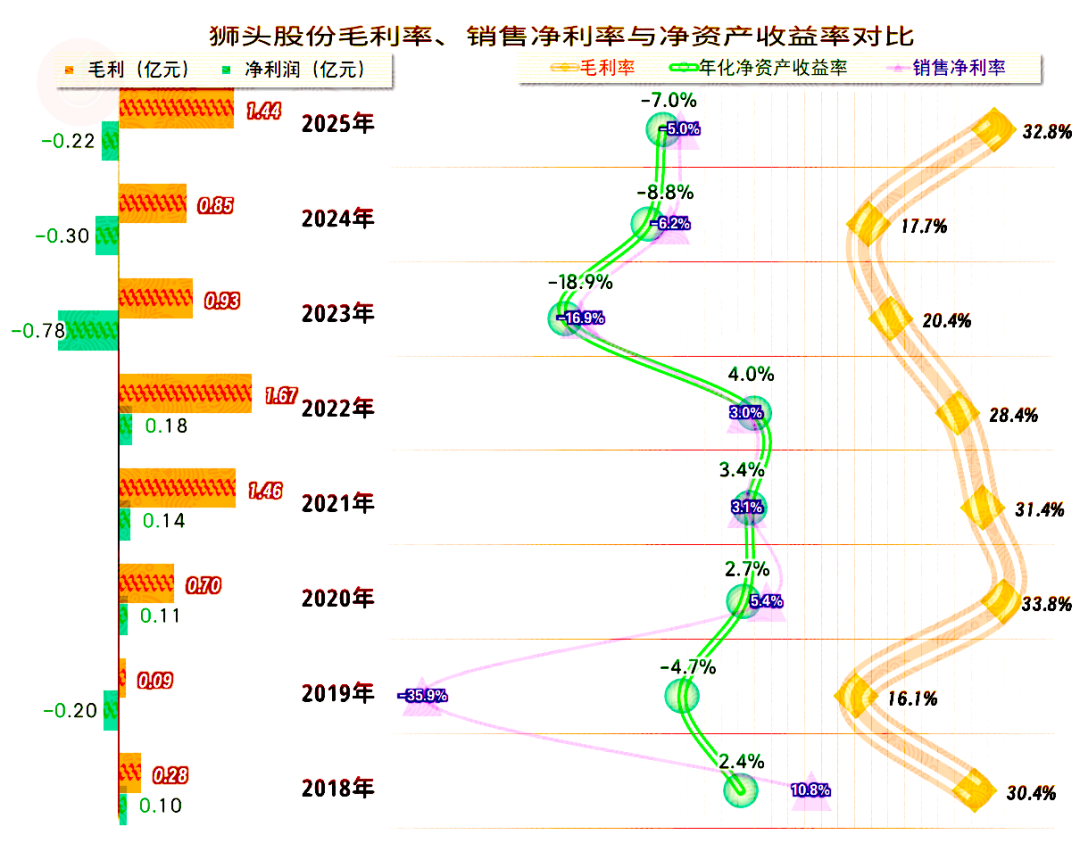

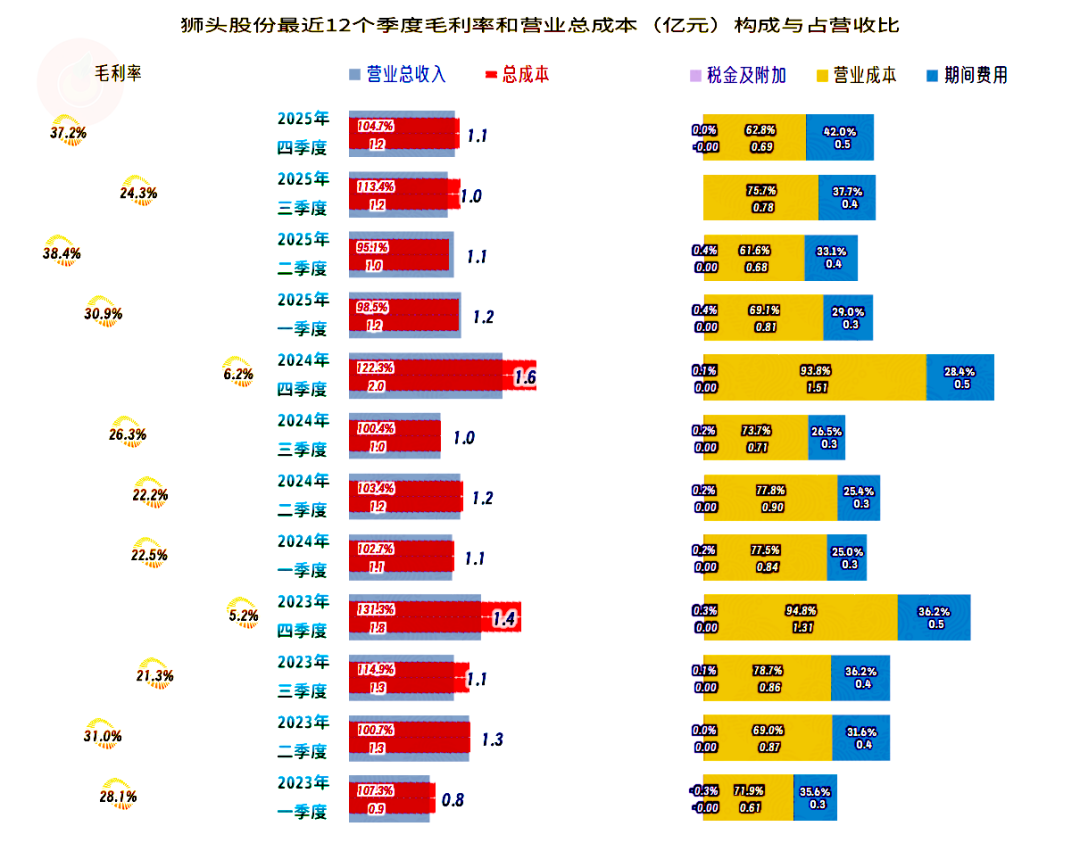

2025年的毛利率大幅反弹,不仅结束了连续五年的下跌,甚至还接近2020年的峰值水平。亏损状态下的销售净利率和净资产收益率都是相当难看的,不仅这三年如此,疫情下盈利的三年,其实也只是及格的水平。

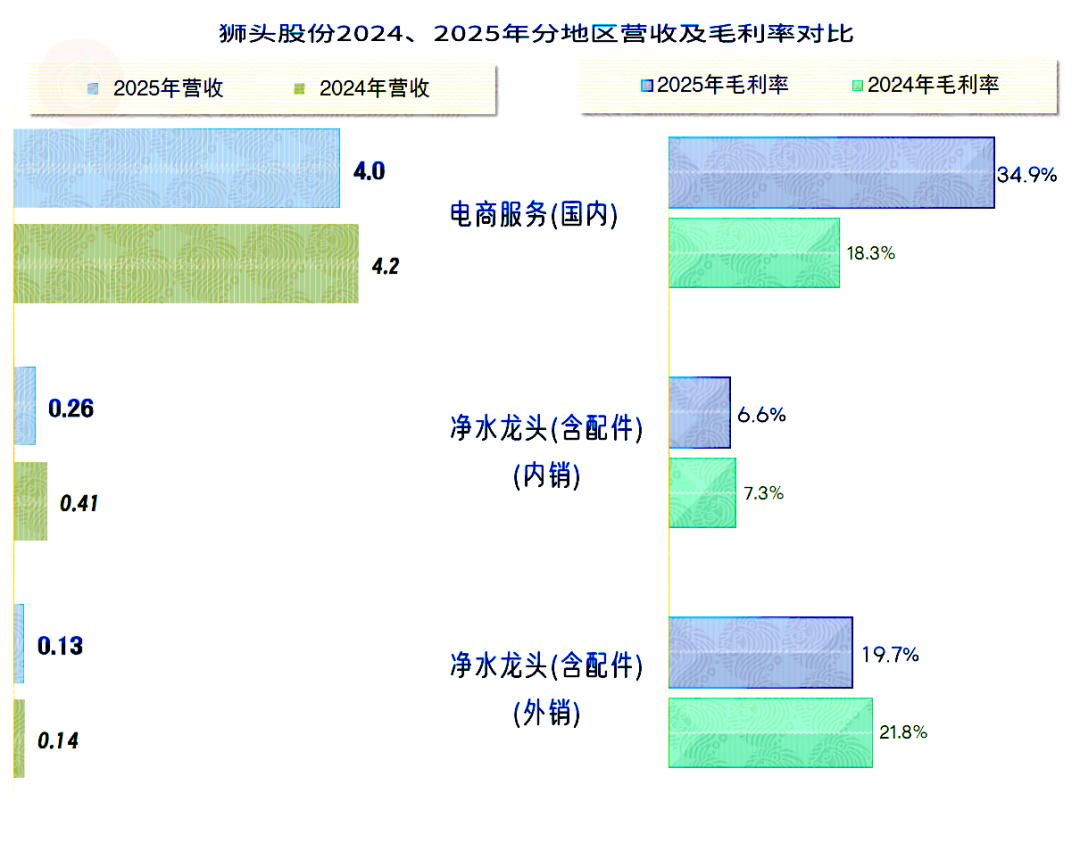

主要就是“电商服务”业务的毛利率在反弹,而“净水龙头”业务,不管内销还是外销的毛利率都在下滑。

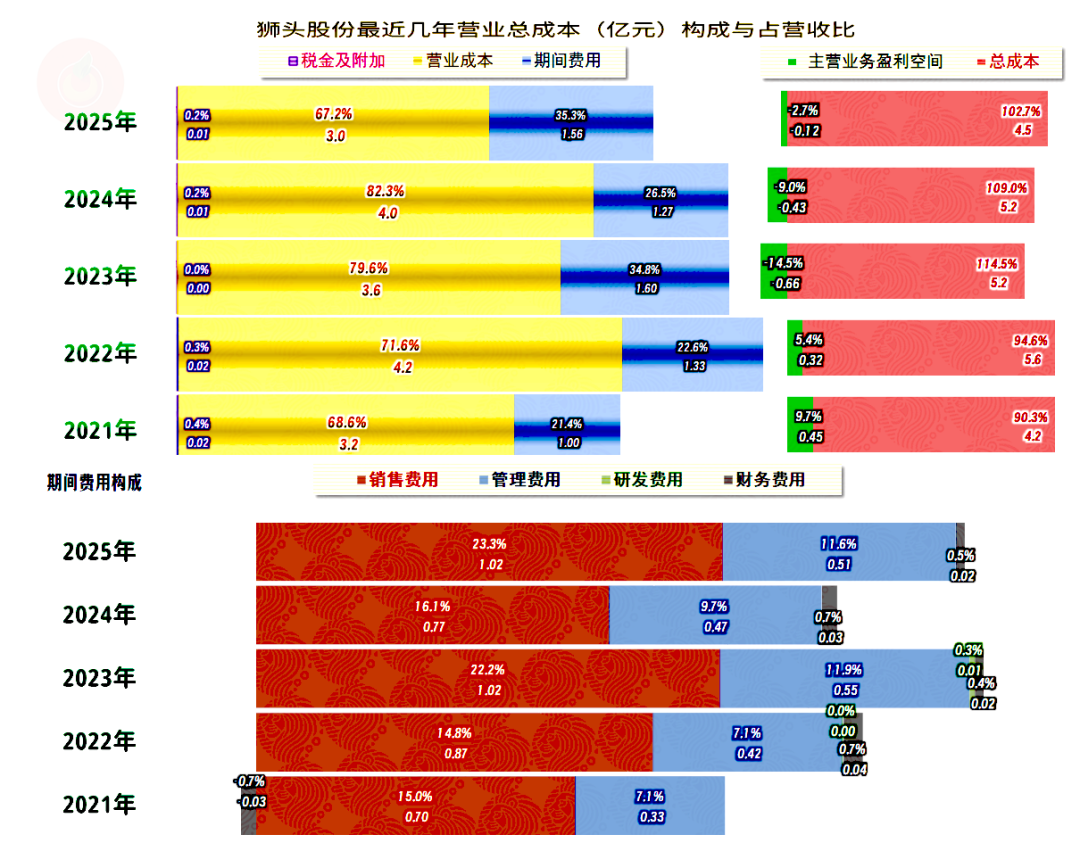

最近三年的主营业务都是亏损状态,但亏损最为严重的是2023年,近两年的形势确实在持续好转,离保本点的距离已经不远了。2022年和2023年的主营业务盈利空间大幅下跌,主要毛利率下滑和期间费用占营收比上升的双重挤压。

而期间费用增长的主要原因是销售费用大幅增长,在费用开支后,2022年的效果不错,但2023年的营收却不增反降。2024年尝试着压缩销售费用了,当年的营收奇迹般反弹,但毛利率却创下新低。2025年重新扩大销售费用的开支,这次的效果反过来了,营收有所下跌,毛利率大幅反弹。

可不可以说,加大销售费用投入的效果,只能在营收和毛利率上选择一项,而销售费用的结果是最差的呢?从数据表现上看,符合上述结论的特征,一句话,现在的“电商服务”业务很难搞,至少是很难赚到钱的。

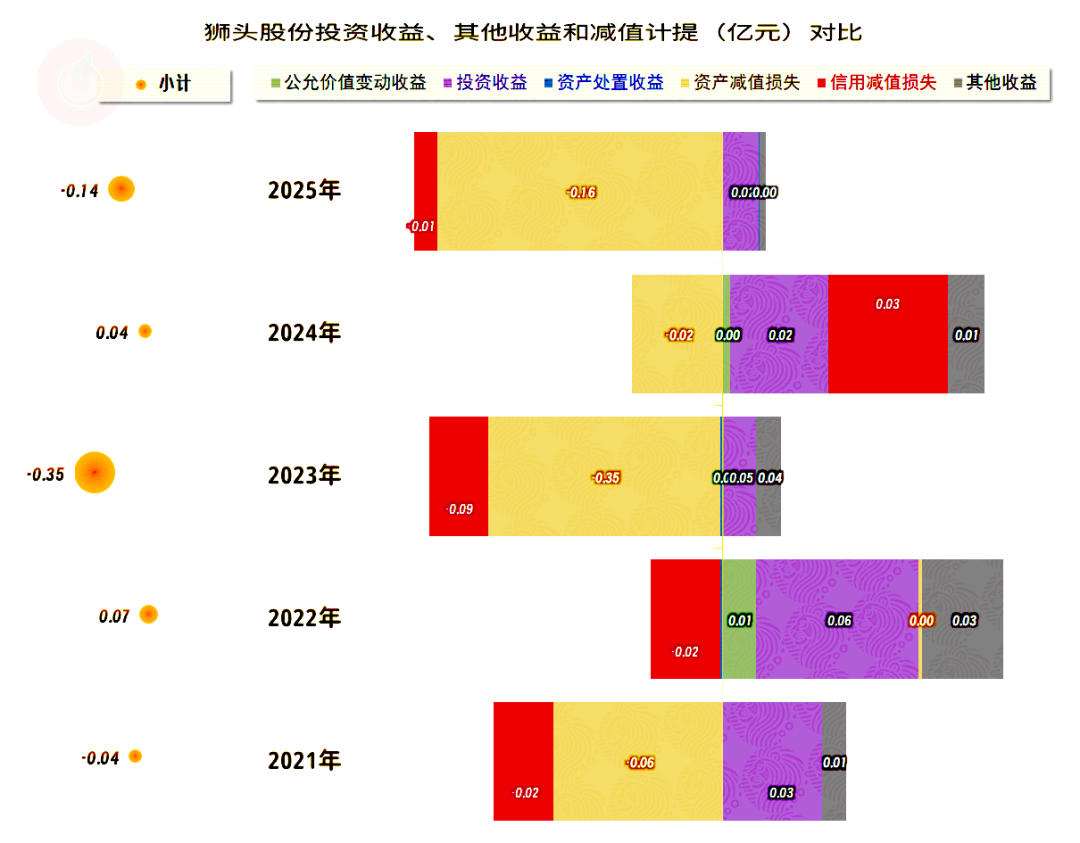

在其他收益方面,也是“俯卧撑”模式,导致这种模式的原因,其实是在减值测试时的尺度把握得时松时紧,如果搞得平滑一些,实际上就是每年都在小额净损失的状态。

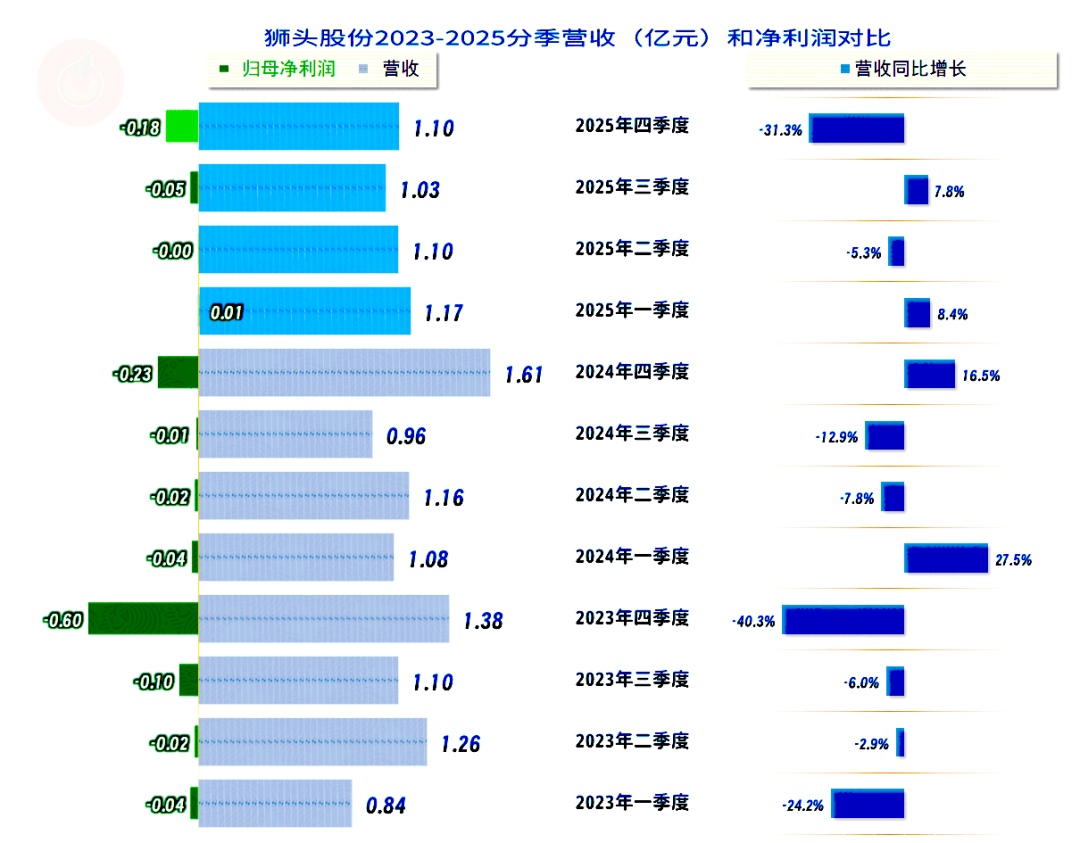

分季度来看,除了2025年一季度是微利状态之外,最近三年中的其他11个季度都在亏损,其中四季度的亏损严重一些,这是不是在该季度集中计提减值损失的原因呢?

其实并不是,因为前两年四季度都是营收比当年其他季度高,而主营业务亏损也最为严重。我个人认为应该是春节前促销力度过猛的原因,把旺季给搞成了亏损季。2025年四季度,狮头股份放弃了这种常规玩法,反而亏得少了一些。

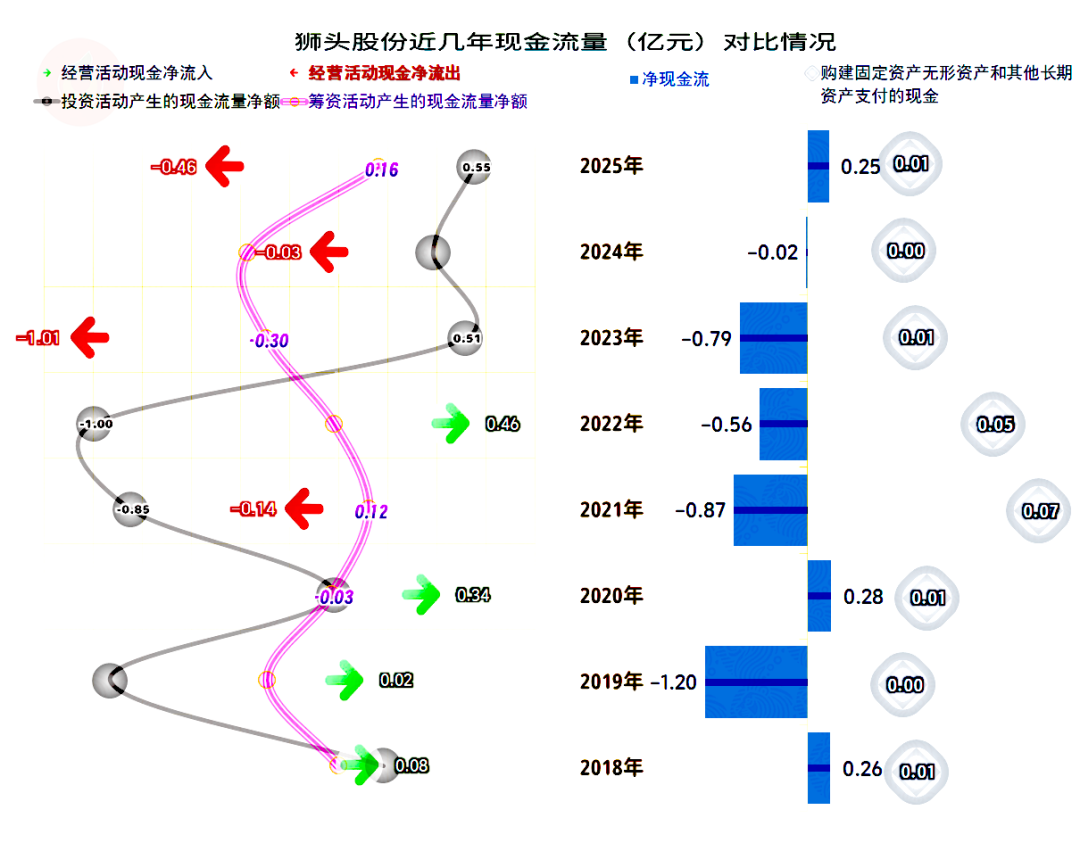

“经营活动的现金流量净额”表现也比较拉垮,近三年都在净流出,与净利润的表现一致。倒是不太需要固定资产类的投资,这方面的压力不大。

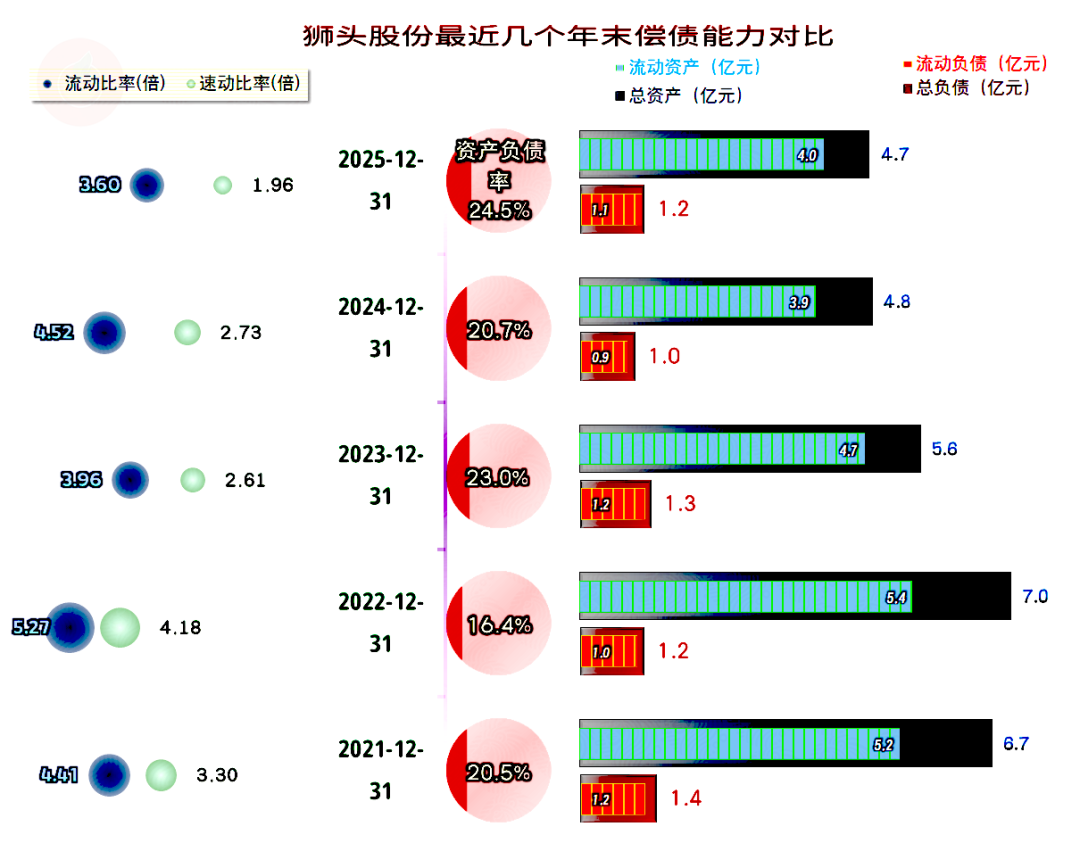

狮头股份持续“缩表”虽然长短期偿债能力都不错,但其总资产才不到5亿元,大额收购,甚至要搞AI,这一行投资巨大,持续的资金投入问题,可能不太好解决。

狮头股份面临主业萎缩,盈利能力下降的问题,转型不算成功,继续转型翻盘吗?希望能吧。

VIP复盘网

VIP复盘网