来源:同花顺-液冷服务器,截至2025年8月20日

随着AI算力需求爆发、数据中心高密度化趋势加剧,传统风冷难以应对高热流密度散热需求,液冷作为高效散热方案,正成为新的发展趋势。

英维克收入高增,但毛利率下行,增收不增利矛盾加剧,另外其液冷产品虽然风很大,但实则收入占比并不高。至于高澜股份,传统领域业务萎缩,凭借信息与通信液冷产品以及储能液冷产品实现收入突破,却深陷亏损困局。

01

英维克成立于2005年,是业内领先的精密温控节能解决方案和产品提供商,主营机房温控节能产品、机柜温控节能产品、客车空调、轨道交通列车空调及服务、电子设备散热业务。

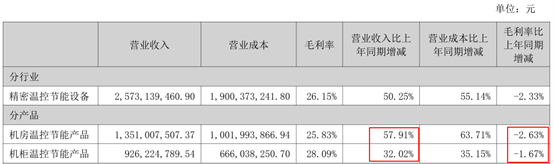

其中,机房温控与机柜温控是英维克的营收支柱,2025年上半年合计收入22.77亿,占总营收88.5%,且保持高增速:

机房温控产品收入13.51亿(占比52.5%),同比增长57.91%,主要服务于数据中心、算力设备、通信机房等场景;

机柜温控产品收入9.26亿(占比36%),同比增长32.02%,主要应用于无线通信基站、储能电站、智能电网各级输配电设备柜等户外机柜或集装箱的应用场合。

来源:国海证券

但盈利端表现疲软。2025年上半年,英维克归母净利润增速仅17.54%,远低于营收增速(50%)。整体毛利率同比下降4个百分点,其中机房温控毛利率降至25.83%(同比降2.63%),机柜温控毛利率降至28.09%(同比降1.67%)。

来源:英维克2025年半年报

据英维克解释,主要是受区域销售组合以及产品销售组合的影响,同时在中国市场竞争加剧。

从长期趋势看,英维克毛利率已从2014年的38.61%持续下滑至2025年上半年的26.15%,盈利空间被逐步压缩。

另外,相较于机房与机柜温控的增长,英维克的#车载空调业务(客车空调、轨交空调)则已成为明确的拖后腿板块。2025年上半年营收分别同比增长-29.81%、-50.09%,严重缩水。

02

再来看高澜股份。

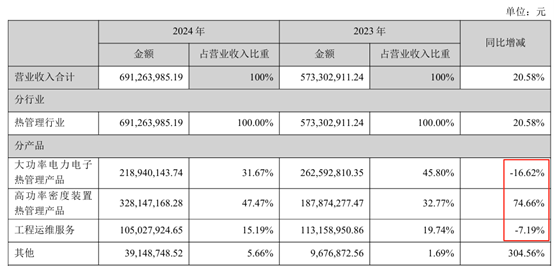

高澜股份于2001年成立,自设立以来一直致力于热管理设备及控制系统的研发、设计、生产和销售。公司产品主要分为大功率电力电子热管理产品、高功率密度装置热管理产品、工程运维服务。

其中,大功率电力电子热管理产品主要用于解决大功率电力电子设备在运行过程中产生的热量问题,下游主要应用于传统直流输电、柔性交流输配电、大功率电气传动领域等。这部分业务曾是高澜股份的核心,但受电力系统相关输配电项目投资安排和工程进度等因素影响,2024年该板块收入已同比下降16.62%。

工程运维服务则是对公司主营业务相关的项目进行巡检、维修及技术改造等,2024年,这部分业务收入也同比下降了7.19%。

来源:高澜股份2024年年报

现如今,高功率密度装置热管理产品已成为高澜股份的最大增长动力。2024年,该产品营收同比大涨74.66%,一举反超大功率电力电子热管理产品,成为高澜股份第一大收入来源。

高功率密度装置热管理产品包括信息与通信液冷产品以及储能液冷产品。其高速增长背后,主要是#AI大模型训练 和#云计算 的快速推进,带动了高密度服务器对液冷散热的需求;另外新能源和储能行业的规模化发展,也在加速液冷技术对传统风冷方案的替代。

但乐观之余,也有隐忧。

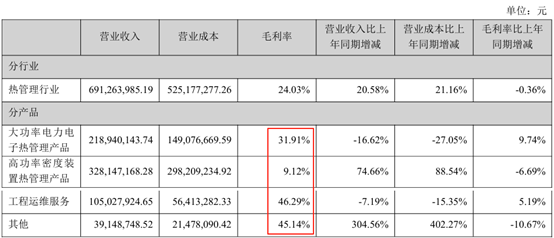

液冷虽然散热效率高,但成本也高。现如今,在AI算力需求激增的驱动下,液冷散热系统虽然实现了规模增长,但据高澜股份数据显示,其高功率密度装置热管理产品2024年毛利率实则只有9.12%。

而同期,其大功率电力电子热管理产品毛利率31.91%,工程运维服务毛利率46.29%。对比之下,高功率密度装置热管理产品简直就是在赔本赚吆喝。

来源:高澜股份2024年年报

伴随高功率密度装置热管理产品收入占比提升,并逐渐成为收入主力,高澜股份盈利能力骤降。不仅综合毛利率相较于昔日高点几乎腰斩,而且扣非净利润已经连亏3年。

03

回到风头正盛的液冷服务器领域来看,近年来,在算力设备以及数据中心机房的高热密度趋势、高能效散热要求的双重推动下,液冷技术加速导入。液冷作为高热密度数据中心散热优化的重要技术,已经开始进入规模应用阶段。

这一趋势本应为英维克、高澜股份等液冷企业带来确定性机遇,但从两家公司当前业务表现来看,实际业绩贡献还有待提升。

英维克虽在液冷技术上有先发积累,但其液冷业务收入占比其实并不高。如前所说其机房温控节能产品、机柜温控节能产品收入均保持高速增长,2025年上半年公司总营收已达25.73亿。但其中,在算力的设备及机房的液冷相关营业收入约为2亿 ,占比不足1/10。

来源:英维克2025年半年报

至于高澜股份,虽然其高功率密度装置热管理产品已占总营收47.47%,但从规模看,2024年这部分收入(包括信息与通信、储能液冷产品)合计仅3.28亿,而且结合其个位数的产品毛利率来看,只怕还面临不小的盈亏压力。

总的来说,二级市场上液冷服务器板块火热,但对英维克和高澜股份这些立于风口之上的企业而言,业绩端还未形成强力支撑。后续能否将赛道热度转化为持续的业绩增长,尚需时间检验。

VIP复盘网

VIP复盘网