投资要点

2026/2/23-2026/2/27上证指数1.98%,深证成指2.8%,轻工制造指数1.24%,在28个申万行业中排名第16;纺织服装指数1.47%,在28个申万行业中排名第15。轻工制造指数细分行业涨跌幅分别为:文娱用品(3.02%),造纸(2.27%),家居用品(1.17%),包装印刷(0.06%)。纺织服装指数细分行业涨跌幅分别为:服装家纺(2.01%),纺织制造(1.85%),饰品(-0.53%)。

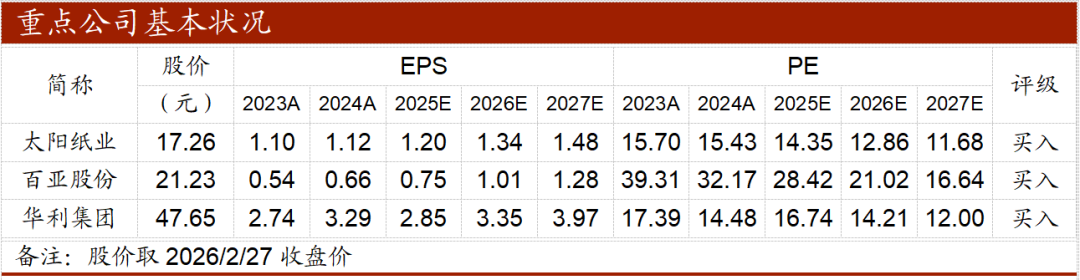

造纸:太阳纸业发布业绩快报,展现经营韧性。2月27日,太阳纸业发布2025年度业绩快报。报告期内,公司实现营业收入391.84亿元,同比下降3.79%;归属于上市公司股东的净利润32.58亿元,同比增长5.05%;营业利润38.38亿元,同比增长6.25%;利润总额38.33亿元,同比增长7.01%。根据国家统计局数据,2025年全国造纸和纸制品业实现利润总额443.0亿元,同比下降13.6%,在全行业利润下滑的背景下,太阳纸业盈利能力逆势提升,展现经营韧性。整体经营保持稳健主要得益于新上项目产能带动,相关产品产销量增加,同时公司原料采购成本费用、管理成本控制较好。建议关注:木浆采购占成本较高的【中顺洁柔】;持续推荐文化纸林浆纸一体化优势持续扩大的【太阳纸业】;关注细分赛道景气度较高的【仙鹤股份】;新增产能较多导致纸价处于底部的白卡纸品种【博汇纸业】、【五洲特纸】;需求偏弱及进口纸压力较大的箱板纸品种【山鹰国际】、【玖龙纸业】、【理文造纸】等。

品牌服饰:本次米兰冬奥会有助于提升运动品牌曝光度和终端需求,看好具备明确奥运权益与产品节奏的龙头公司。李宁作为2025-2028年中国奥委会官方合作伙伴,为中国体育代表团提供出场/领奖装备,并首次实现中国体育代表团同款联名产品与消费者的“零时差”同步上市.安踏集团赞助重点转向多队与国际化,安踏品牌为10支中国国家运动队提供比赛与训练装备,并成为希腊奥委会战略合作伙伴;Fila品牌为意大利、荷兰、挪威等6个国家/地区的12支代表队提供装备支持;Salomon为本届冬奥及冬残奥提供火炬手与志愿者制服,形成矩阵式品牌协同。建议关注:1)2026年为体育大年,将举办冬奥会、世界杯、亚运会等重大赛事,有望带动运动户外产品销售,关注功能性鞋服消费【安踏体育】、【李宁】、【361度】和【波司登】等;2)家纺龙头【水星家纺】、【罗莱家纺】;3)主业底部向上,利润弹性可期,看好线下特卖打开第二曲线的【海澜之家】。

我们认为情绪消费方兴未艾,潮玩及泛IP衍生赛道通过持续的产品迭代满足消费者多样化的需求。建议关注: 【泡泡玛特】已具备可复制孵化IP能力和平台价值,全球化网络(供应链 本地化孵化)将推动IP多元化,释放长期增长潜力;【布鲁可】25Q4新品数量与质量环比进一步提升,中期关注成人向、女性向拓圈进展;【晨光股份】蛰伏龙头焕新,IP转型加速 校边渠道替代品冲击趋缓 渠道库存低位;【创源股份】积极进军国内ip市场,IP产品持续落地。同时关注【实丰文化】、【广博股份】、【华立科技】。

继续推荐AI眼镜与个护品牌出海:1)关注AI应用对消费品的赋能升级。发掘AI在消费领域最大增益的方向:2025年,AI智能眼镜进入现实时代,阿里夸克AI眼镜S1成功首秀,首次展示了显示AI眼镜时代,镜片环节高单机价值量潜力。展望2026年,AI智能眼镜新品密集发布,催化充分,【康耐特光学】的机会值得持续把握。此外,随着AI眼镜进入量产落地期,渠道端也有望迎来单价提升和格局优化,建议关注博士眼镜。此外,3D打印也是未来AI消费领域的核心方向,值得积极关注。2)重点关注乐舒适,长期看公司有望成长为扎根低渗高增市场的国际快消品集团:①公司已在非洲树立高竞争壁垒(供应链&成本优势 深度本地化 格子化市场中跨区域经营体系),持续享有新兴市场红利。②市场和品类扩张空间广阔,长期成长可期。深耕西非-拓展东非-落子南美,初步验证公司在新兴市场开拓上能力复制的逻辑,25H2南美工厂落地开启新市场。基于渠道与制造优势,空白的新兴市场开拓,及从纸尿裤到卫生巾的品类延伸,公司长期成长可期,建议重点关注。

纺织制造:优衣库FY26Q1业绩超预期,海外市场同比 20.3%,关注核心供应商晶苑国际、申洲国际。建议低位关注份额具有持续提升能力的细分龙头:1)重点推荐份额提升、盈利能力随客户结构优化及规模效应释放如期提升的【晶苑国际】;2)长线关注新客户逐步放量,盈利能力有望随新工厂爬坡修复的运动鞋制造龙头【华利集团】;建议关注3)机器人业务进展顺利的【南山智尚】、【恒辉安防】、【兴业科技】;4)己内酰胺行业开启反内卷,建议关注【台华新材】;以及【新澳股份】、【申洲国际】、【健盛集团】等。

家居:软体板块推荐估值低位的软体龙头【喜临门】、【顾家家居】,关注【敏华控股】、【慕思股份】。定制板块推荐【索菲亚】、【欧派家居】、【志邦家居】。智能家居赛道建议关注【公牛集团】、【好太太】、【瑞尔特】。

宠物用品:建议关注源飞宠物,代工拐点 OBM成长期,基本盘中高速增长 品牌放量可期。1)代工业务,海外先发优势突出,近年已率先布局东南亚产能,有望继续扩产。关税大背景下承接订单转移,老客户 新品类打开代工空间;2)国内OBM业务,狗狗零食品牌匹卡噗跑通,其宠物零食产品表现亮眼,已取得显著市场反响,看好成长空间。

风险提示:原材料价格大幅上涨、宏观经济波动、行业政策变动、测算结果偏差、研报使用信息更新不及时、历史规律失效等风险

VIP复盘网

VIP复盘网