摘要

站在当前节点,我们认为算力市场的进入弹性驱动时间。国内以价格弹性驱动为核心,数据中心(核心城市、电价、能评有限)、算力租赁(主流GPU卡和服务器吃紧)、IDC配套(如交期延长的柴油发电机等)均具备远期涨价预期,股价由此驱动上涨;海外由于AI起步较早,近期GTC、OFC或有新品发布,侧重于技术弹性驱动。

【国内算力市场:价格弹性驱动】

当下时点,AI快速发展推动算力需求暴涨,互联网及其他企业如果需要抢占先发优势,则需要领先于竞争对手搭建更大、效率更高的超算集群,同时AI大模型的技术平权将降低AI门槛及成本,更多企业将有集成先进的AI方案进行降本增效的能力和机会。我们认为,在此背景下,国内算力产业可能迎来新机遇:算力需求激增导致的供给失衡将导致部分稀缺资源涨价,相关头部企业将提升议价能力,市场将由价格弹性驱动。

数据中心:核心地区电量和能凭限制驱动价格上升。数据中心需求增加,而电量供应有限和审批愈发严格的现状将使数据中心变为稀缺资源。如北京已严格控制数据中心的PUE和项目审批;上海审批数据中心项目数量收缩;广深地区政策收紧,数据中心审批暂停。我们认为,数据中心将需要一段时间进行进一步的协调和资源配置来满足需求,但当下节点AI技术进展迅速,各大企业谁先抢占更多的算力资源,谁就更有可能领先于竞争对手,企业间AI军备竞赛相比以前将更加激烈,数据中心需求将远远大于目前存量,相关企业有望深度受益于价格弹性。

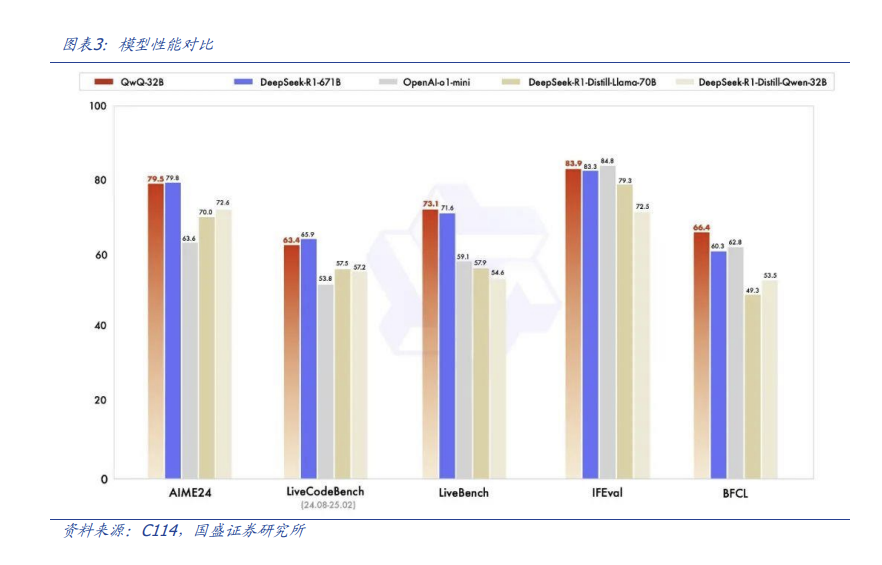

算力租赁:算力需求激增,算力租赁降低AI技术成本及门槛。目前AI技术进展迅速,大模型更新换代速度显著加快,如Deep Seek于1月末发布新版本R1;阿里巴巴于本周发布仅1/20参数,性能却媲美Deep Seek R1的QwQ-32;以及本周发布的全球首款通用AI 智能体Manus等,技术的快速迭代将拉动庞大的算力需求,推动各企业加速部署推理侧、训练侧、训推一体机等计算集群,但目前国内芯片供应量有限,海外芯片有政策限制,因此部分企业可能选择算力租赁满足其算力需求。另一方面,算力租赁使企业无需搭建大规模计算集群即可进行AI布局,从而降低中小企业、高校等机构集成AI方案的成本和门槛。因此算力租赁有望大幅受益于AI浪潮,需求大幅起量,相关企业或获得更高的议价能力。

柴油发电机:交期延长驱动价格上涨。柴油发电机是数据中心能源设施中的关键设备。随着北美各大CSP厂商均增加对AI基础设施的投入,北美地区AIDC建设需求激增,全球柴油发电机供需失衡,而国际巨头优先供应海外市场,导致国内交期延长,因此从国内柴油发电机价格可能出现上移趋势。

【海外算力市场:技术弹性驱动】

与国产算力产业链不同,海外AI起步较早,因此与国内产业链的涨价逻辑不同,海外需要突破性创新带动算力需求。3月17起日英伟达将举办2025年GTC大会,期间将举办 1000 多场会议,邀请 2000 位演讲嘉宾和近 400 家参展商,借此展示 NVIDIA AI 和加速计算平台如何应对全球最严峻、最艰巨的挑战,包括气候研究、医疗健康、网络安全、人形机器人、自动驾驶汽车等,建议关注相关突破性创新。

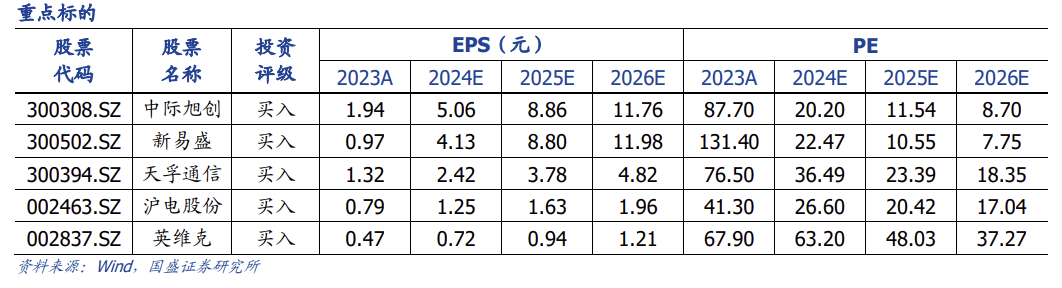

我们继续看好国产算力产业链,目前AI应用快速发展,将带动算力需求激增。坚定看好:1)云:中国移动、中国联通、中国电信、网宿科技;2)AIDC:润泽科技、奥飞数据、中贝通信;3)算力硬件:中际旭创、新易盛、天孚通信、美格智能、太辰光、沪电股份、工业富联、德科立、威腾电气、英维克等核心品种。

建议关注:

算力——

光通信:中际旭创、新易盛、天孚通信、太辰光、腾景科技、光库科技、光迅科技、德科立、联特科技、华工科技、源杰科技、剑桥科技、铭普光磁。铜链接:沃尔核材、精达股份。算力设备:中兴通讯、紫光股份、锐捷网络、盛科通信、菲菱科思、工业富联、沪电股份、寒武纪、海光信息。液冷:英维克、申菱环境、高澜股份。边缘算力承载平台:美格智能、广和通、移远通信。卫星通信:中国卫通、中国卫星、震有科技、海格通信。IDC:润泽科技、光环新网、奥飞数据、科华数据、润建股份。

数据要素——

运营商:中国电信、中国移动、中国联通。数据可视化:浩瀚深度、恒为科技、中新赛克。

风险提示:AI发展不及预期,算力需求不及预期,市场竞争风险。

1. 投资策略:当下算力板块:弹性驱动为王

本周建议关注:

算力——

光通信:中际旭创、新易盛、天孚通信、太辰光、腾景科技、光库科技、光迅科技、德科立、联特科技、华工科技、源杰科技、剑桥科技、铭普光磁。

算力设备:中兴通讯、紫光股份、锐捷网络、盛科通信、菲菱科思、工业富联、沪电股份、寒武纪。

卫星通信:中国卫通、中国卫星、震有科技、华力创通、电科芯片、海格通信。

数据要素——

本周观点变化:

本周海外算力市场出现较大波动,主要受美国宏观数据持续影响,同时海外AI并未出现重大技术突破,英伟达、Meta、亚马逊分别跌9.8%、6.4%、6.1%。国内算力市场行情较好,主要由于两会期间“稳住楼市股市”首次写入《政府工作报告》,且多次强调“科技创新和产业创新,是发展新质生产力的基本路径”,利好频出大幅提振市场信心。科创50指数、恒生科技指数涨幅分别达2.7%、8.4%,阿里巴巴、腾讯、小米集团本周涨幅分别为9.8%、11.5%、4.8%。

我们继续看好国产算力产业链,目前AI应用快速发展,将带动算力需求激增。坚定看好:1)云:中国移动、中国联通、中国电信、网宿科技;2)AIDC:润泽科技、奥飞数据、中贝通信;3)算力硬件:中际旭创、新易盛、天孚通信、美格智能、太辰光、沪电股份、工业富联、德科立、威腾电气、英维克等核心品种。

2. 行情回顾:通信板块下跌,卫星通信导航表现最优

本周(2025年2月24日-2025年2月28日)上证综指收于3320.90点。各行情指标从好到坏依次为:上证综指>沪深300 >万得全A >万得全A(除金融,石油石化)> 中小板综>创业板综。通信板块下跌,表现劣于上证综指。

从细分行业指数看,云计算、卫星通信导航、移动互联、物联网、通信设备分别上涨8.1%、6.1%、5.5%、4.4%、3.9%,表现优于通信行业平均水平;量子通信、运营商、区块链分别上涨2.1%、1.9%、1.3%,表现劣于通信行业平均水平;光通信下跌0.6%。

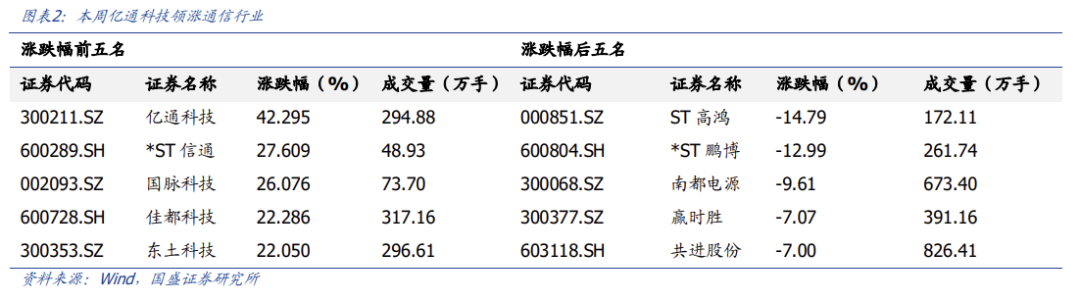

本周,受益于通用设备概念,亿通科技上涨42.295%,领涨版块。ST信通上涨27.609%;受益于教育概念,国脉科技上涨26.076%;受益于无人零售概念,佳都科技上涨22.286%;受益于工业母机、军工概念,东土科技上涨22.050%。

3.周专题:当下算力板块:弹性驱动为王

站在当前节点,我们认为算力市场的进入弹性驱动时间。国内以价格弹性驱动为核心,数据中心(核心城市、电价、能评有限)、算力租赁(主流GPU卡和服务器吃紧)、IDC配套(如交期延长的柴油发电机等)均具备远期涨价预期,股价由此驱动上涨;海外由于AI起步较早,近期GTC、OFC或有新品发布,侧重于技术弹性驱动。

【国内算力市场:价格弹性驱动】

当下时点,AI快速发展推动算力需求暴涨,互联网及其他企业如果需要抢占先发优势,则需要领先于竞争对手搭建更大、效率更高的超算集群,同时AI大模型的技术平权将降低AI门槛及成本,更多企业将有集成先进的AI方案进行降本增效的能力和机会。我们认为,在此背景下,国内算力产业可能迎来新机遇:算力需求激增导致的供给失衡将导致部分稀缺资源涨价,相关头部企业将提升议价能力,市场将由价格弹性驱动。

数据中心:核心地区电量和能凭限制驱动价格上升。数据中心需求增加,而电量供应有限和审批愈发严格的现状将使数据中心变为稀缺资源。如北京已严格控制数据中心的PUE和项目审批;上海审批数据中心项目数量收缩;广深地区政策收紧,数据中心审批暂停。我们认为,数据中心将需要一段时间进行进一步的协调和资源配置来满足需求,但当下节点AI技术进展迅速,各大企业谁先抢占更多的算力资源,谁就更有可能领先于竞争对手,企业间AI军备竞赛相比以前将更加激烈,数据中心需求将远远大于目前存量,相关企业有望深度受益于价格弹性。

算力租赁:算力需求激增,算力租赁降低AI技术成本及门槛。目前AI技术进展迅速,大模型更新换代速度显著加快,如Deep Seek于1月末发布新版本R1;阿里巴巴于本周发布仅1/20参数,性能却媲美Deep Seek R1的QwQ-32;以及本周发布的全球首款通用AI 智能体Manus等,技术的快速迭代将拉动庞大的算力需求,推动各企业加速部署推理侧、训练侧、训推一体机等计算集群,但目前国内芯片供应量有限,海外芯片有政策限制,因此部分企业可能选择算力租赁满足其算力需求。另一方面,算力租赁使企业无需搭建大规模计算集群即可进行AI布局,从而降低中小企业、高校等机构集成AI方案的成本和门槛。因此算力租赁有望大幅受益于AI浪潮,需求大幅起量,相关企业或获得更高的议价能力。

柴油发电机:交期延长驱动价格上涨。柴油发电机是数据中心能源设施中的关键设备。随着北美各大CSP厂商均增加对AI基础设施的投入,北美地区AIDC建设需求激增,全球柴油发电机供需失衡,而国际巨头优先供应海外市场,导致国内交期延长,因此从国内柴油发电机价格可能出现上移趋势。

【海外算力市场:技术弹性驱动】

与国产算力产业链不同,海外AI起步较早,因此与国内产业链的涨价逻辑不同,海外需要突破性创新带动算力需求。3月17起日英伟达将举办2025年GTC大会,期间将举办 1000 多场会议,邀请 2000 位演讲嘉宾和近 400 家参展商,借此展示 NVIDIA AI 和加速计算平台如何应对全球最严峻、最艰巨的挑战,包括气候研究、医疗健康、网络安全、人形机器人、自动驾驶汽车等,建议关注相关突破性创新。

我们继续看好国产算力产业链,目前AI应用快速发展,将带动算力需求激增。坚定看好:1)云:中国移动、中国联通、中国电信、网宿科技;2)AIDC:润泽科技、奥飞数据、中贝通信;3)算力硬件:中际旭创、新易盛、天孚通信、美格智能、太辰光、沪电股份、工业富联、德科立、威腾电气、英维克等核心品种。

4. 新的Deepseek时刻来临,中国新AI产品Manus刷屏

C114讯 3月6日消息(颜翊)3月6日,中国AI团队Monica发布全球首款通用型AI智能体产品Manus ,迅速引发科技圈热议,被视作继DeepSeek之后的又一“现象级”AI事件。

官方宣称,Manus 不仅仅是一个只会聊天的对话式 AI 工具,而是一个真正的自主智能体(Agent)。据团队介绍,Manus在GAIA基准测试中取得了SOTA(State-of-the-Art)的成绩,显示其性能超越Open AI的同层次大模型。

从官网展示的案例可以看到,它能够独立思考、规划并执行复杂任务,并直接交付完整成果,而非仅提供建议。

官网展示了Manus进行 筛选简历、房产研究、股价分析的部分案例,在筛选简历的案例里,Manus像一个专业招聘人员一样,先解压文件,然后逐页浏览每份简历,记录重要信息,最后再给出排名建议。

由于产品还处于内测中,据称,全网用户疯狂抢注产品邀请码,二手平台甚至出现单个邀请码被炒至5万元的“天价”。

5. 阿里推出开源推理模型QwQ-32B 性能媲美DeepSeek-R1满血版

据C114报道,阿里旗下通义千问Qwen推出最新的推理模型 QwQ-32B。这是一款拥有 320 亿参数的模型,其性能可与具备 6710 亿参数(其中 370 亿被激活)的 DeepSeek-R1 媲美。

QwQ-32B 在一系列基准测试中进行了评估,测试了数学推理、编程能力和通用能力。测试结果显示,QwQ-32B 的性能和 DeepSeek-R1-671B 不相上下,远胜于相同尺寸的R1蒸馏模型。

6. 中国移动智算规模达29.2EFLOPS,打造超40个高水平行业大模型

C114报道,全球通信行业的“风向标”——2025年世界移动通信大会(MWC25)在西班牙巴塞罗那举行。大会期间,世界互联网大会“AI算力发展”专题论坛在西班牙巴塞罗那召开,中国移动副总经理张冬出席论坛并作题为《智启未来,共创AI 新时代》的主旨演讲。

张冬表示,新一轮科技革命和产业变革在持续深化,经济社会正加速从“互联网 ”时代迈向“5G ”、“AI ”时代。中国移动积极把握新一轮科技革命和产业变革趋势,锚定“世界一流信息服务科技创新公司”定位,系统打造新型信息基础设施,全面增强信息服务产品供给能力,为经济社会数智化转型提供有力支撑。

一是全速构建智算服务基础设施。持续优化“4 N 31 X”的算力基础设施布局,实现国家算力枢纽节点全量覆盖,建设了哈尔滨、呼和浩特两个超万卡智算集群,以及北京、上海、广州等12个千卡资源池,智算规模达到29.2EFLOPS。

二是全力锻造高水平AI大模型。攻坚万亿参数、全栈自主可控的九天多模态大模型基座,构建“1 N”通专协同的模型矩阵,打造超40个高水平行业大模型,为重点行业和关键领域筑牢发展根基。

三是全面升级AI 信息服务产品。面向公众市场,推出灵犀智能体、5G新通话、AI视频彩铃等超20款AI应用,实现机制重建、流程重构、功能重塑。面向政企市场,落地政务、医疗、工业、能源等领域超4万个标准化、场景化AI DICT解决方案,高效满足客户的个性化、定制化需求。

7. OpenAI 称 GPT-4.5 AI 模型采用全新监督技术“减少幻觉”,公司有望 5 月底前推出 GPT-5

C114报道,OpenAI 于 2 月 28 日推出 GPT-4.5 AI 模型“研究预览版”,号称交互更自然,知识库更广,更能理解用户意图,并且“情商”更高。

OpenAI 的 CEO Sam Altman 介绍了该模型的一些细节,声称 GPT-4.5 为“最接近通用人工智能的存在”,该模型“利用合成数据在微软 Azure AI 超级计算机上训练,并采用了全新的监督技术,以减少幻觉现象”。

另据外媒 The Verge 透露,OpenAI 计划于 5 月底前推出 GPT-5,当下该公司正在逐步停用 o3 模型,并将其功能整合到 GPT-5 中。

8. LightCounting:2024年光芯片市场规模约35亿美元

C114报道,光通信行业市场研究机构LightCounting在最新报告中指出,光通信芯片组市场预计将在2025至2030年间以17%的年复合增长率(CAGR)增长,总销售额将从2024年的约35亿美元增至2030年的超110亿美元。

以太网和DWDM占据市场主导地位,而用于交换机ASIC与可插拔端口之间作为板载重定时器的PAM4 DSP芯片则是第三大细分市场。下图展示了整个潜在市场(TAM),其中包括除 PAM4 和相干之外的其他调制类型,尤其是FTTx和前传/回传领域。

LightCounting通过光模块和有源光缆(AOC)的销售数据回溯芯片组历史销量数据。同时,芯片组销售预测同样基于对光收发器和有源线缆的预判。LightCounting表示,这种方法能清晰反映从数据中心互连到AI集群等众多应用场景中的光连接部署与芯片组需求间的关联。

2024年,超大规模云服务商对AI基础设施的巨额投资推动400G/800G以太网光模块出货量激增,进而拉动PAM4芯片组(DSP、驱动器和TIA)需求。这一投资趋势在2025年持续加强,中国云厂商也开始跟进。

LightCounting指出,唯一短期利空因素是1.6T光模块部署延迟,导致单通道200G DSP的量产爬坡推迟至2025年下半年。无线前传作为PAM4光器件新兴市场,预计将在2025年复苏,并在2026年继续增长。

相干DWDM光模块领域,需求正从板载方案转向可插拔ZR/ZR 模块。LightCounting预计ZR/ZR 模块出货量将于2025年超越板载光模块。400ZR/ZR 需求主要由微软和亚马逊的数据中心集群互联驱动,而谷歌和Meta将成为800ZR/ZR 在城域/区域网络部署的主力军。值得注意的是,微软计划跳过800ZR,直接从400ZR升级至1600ZR。

LightCounting同时关注Coherent-Lite模块在数据中心集群及光交换(OCS)场景的潜在应用。整体而言,预计相干DSP芯片出货量将于2030年突破500万片。

9.微软拥抱 DeepSeek,Copilot PC 本地运行 7B 和 14B 模型

据C114报道,微软3月4日宣布,通过 Azure AI Foundry 接入 DeepSeek-R1 7B 和 14B 蒸馏模型,为 Copilot PC 提供本地运行 7B 和 14B 模型的能力。

早在今年 1 月,微软就宣布计划将 DeepSeek-R1 模型的 NPU 优化版本直接带到搭载高通骁龙 X 处理器的 Copilot PC 上。如今,这个承诺终于兑现。

由于模型运行在 NPU 上,因此可以减少对 PC 电池续航和散热性能影响的同时,持续获得 AI 计算能力,CPU 和 GPU 将可用于执行其他任务。

微软强调,它使用了 Aqua 内部自动量化工具,将所有 DeepSeek 模型变体量化为 int4 权重。不幸的是,模型标记速度相当低。微软报告称,14B 模型的标记速度仅为 8 tok / 秒,而 1.5B 模型的标记速度接近 40 tok / 秒。微软提到,该公司正在进一步优化提高速度。

开发者可以通过 AI Toolkit VS Code 扩展在 Copilot PC 上下载和运行 DeepSeek 模型的 1.5B、7B 和 14B 版本。

10. 北京最大单体智算集群亮相:规模突破 10000P,算力可顶 500 万台高性能笔记本

据C114报道,北京人工智能公共算力平台近日再次实现扩容,智算规模突破 10000P,成为北京最大、国内领先的超大规模高性能单体智算集群,将有力支撑各类创新主体万亿参数级通用基础大模型一体化训练和推理。

北京市经信局今年年初公布的数据显示,北京现有人工智能企业超 2400 家,核心产业规模突破 3000 亿元,形成全链条完整布局。截至今年 1 月,北京已建公共智能算力 2.2 万 P,形成智能算力和绿色算力资源丰富的环京算力带;建成人工智能数据运营平台,汇聚高质量数据集超 150 个。

11. 中际旭创:出资5100万元,布局数据中心液冷产业链

C114报道,中际旭创公告称,公司拟与广东东阳光液冷科技有限公司共同设立“深凛智冷”(暂定名称,具体以最终工商登记为准),其中公司出资5100万元,持股比例为51%,东阳光冷出资4900万元,持股比例为49%。

中际旭创指出,本次对外投资可以拓展公司在数据中心液冷产业链的业务布局,促进优势资源共享整合,通过聚焦液冷散热方案及核心组件的研发、制造与全球推广,实现商业价值最大化,进而为公司的战略发展目标服务,实现公司核心竞争力的提升和持续高质量发展。

作为光模块行业龙头企业,中际旭创在数通市场始终处于领先地位。据此前发布的2024年度业绩快报显示,中际旭创实现营收238.61亿元,同比增长122.63%;净利润51.71亿元,同比增长137.90%;扣非净利润50.68亿元,同比增长138.64%。

VIP复盘网

VIP复盘网