投资要点

电子布自25年10月已经历4轮涨价,2月初涨价幅度达0.5-0.6元/米,涨价节奏及幅度均超预期。一方面,AI相关的low-CTE、一代布二代布等产品需求旺盛高景气,供给短期难以满足,产品价格有望持续提升。另一方面,由于行业产能转向AI特种玻纤,传统电子布产能紧缺、叠加织布机紧缺等因素,预计传统电子布仍将延续超预期涨价态势。建议关注:中国巨石。

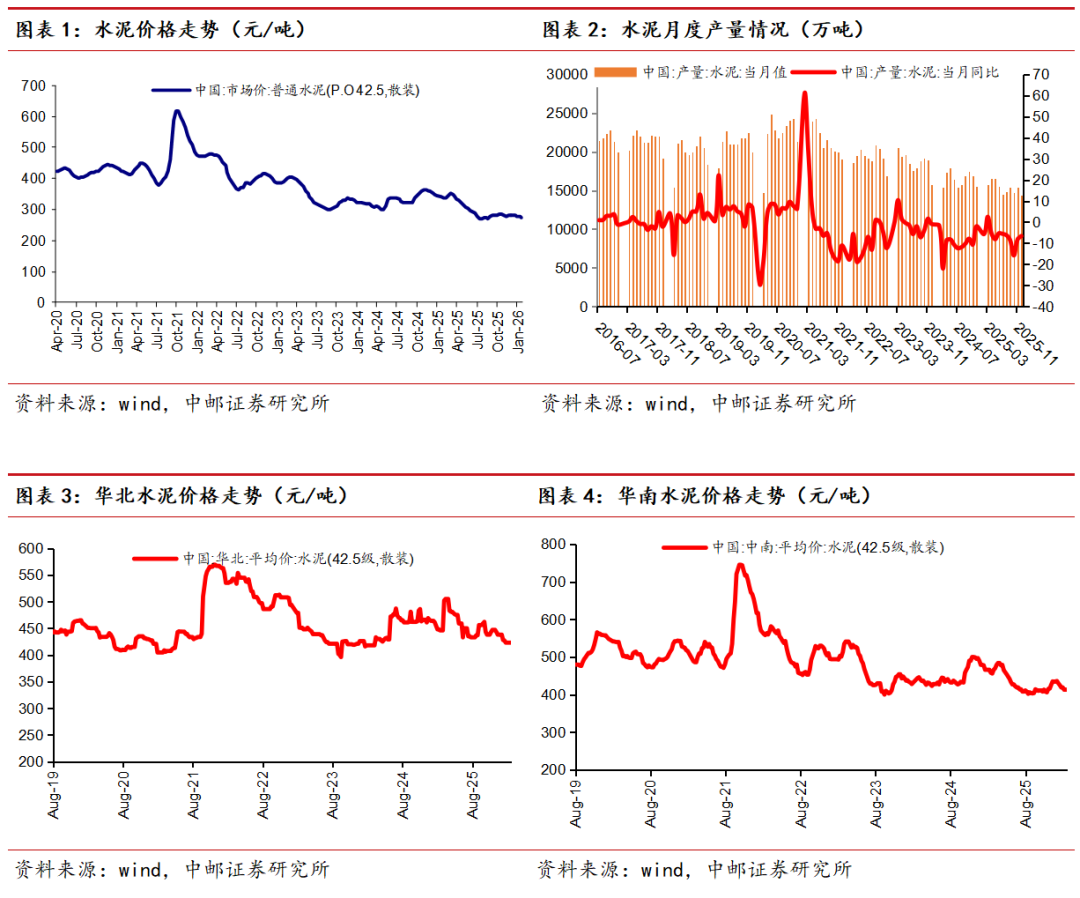

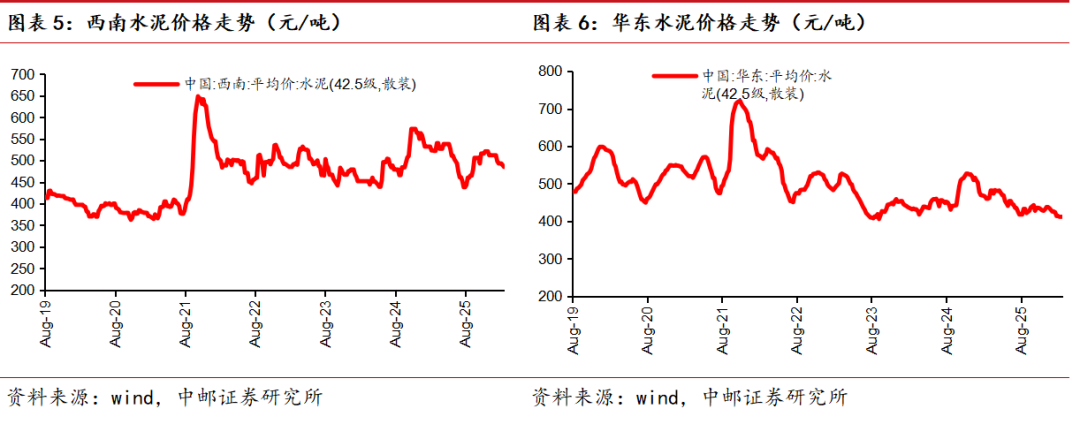

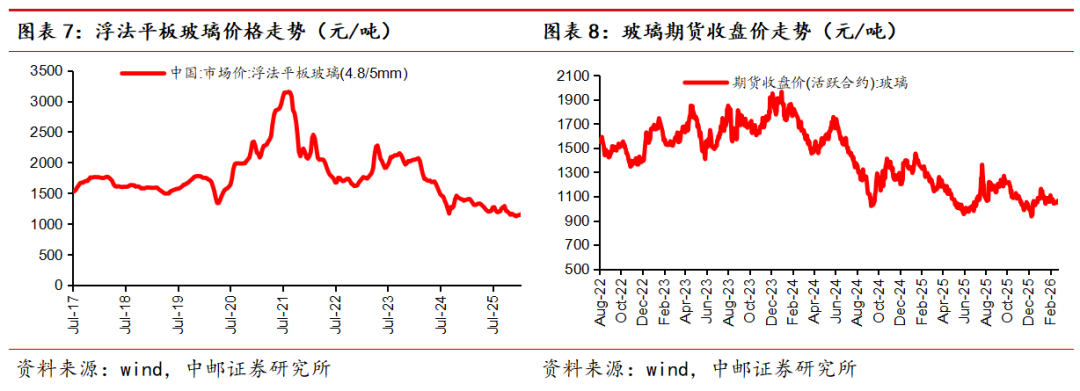

水泥:春节后整体来看,全国需求处于逐步恢复状态,节前房建市场持续疲弱,基建需求在政策驱动下呈现区域分化明显,民用市场相对需求刚性。从中期维度来看,水泥行业产能有望在限制超产政策下产能持续下降,产能利用率从而大幅提升带来利润弹性。关注:海螺水泥、华新建材。

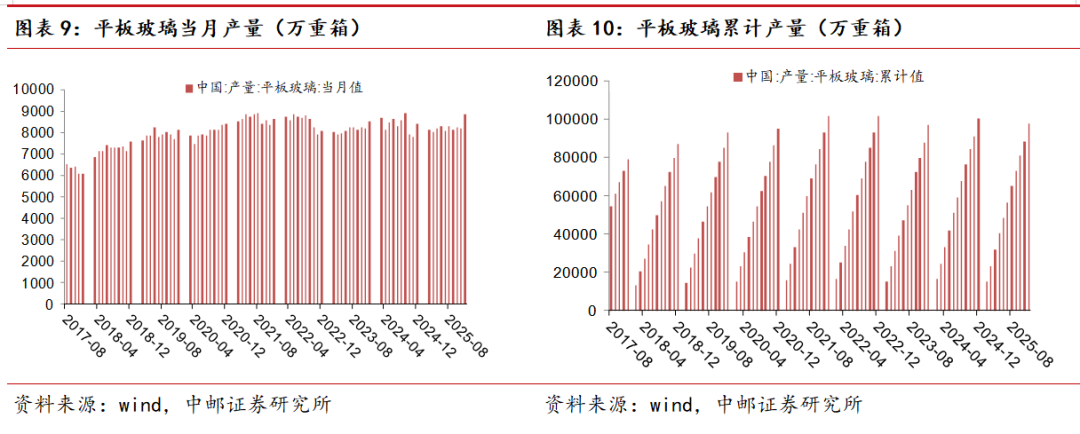

玻璃:行业需求端在地产影响下呈现需求持续下行态势。短期来看,需求传统旺季订单改善力度一般仍承压,中间商库存相对较高。目前行业供需矛盾仍存,下游终端需求改善有限。供给端,近期多条产线在12月下旬冷修,但考虑到整体供需压力仍存,我们预计价格短期仍保持低位震荡。关注:旗滨集团。

玻纤:需求端,春节期间各池窑厂多以回款为主,中下游提货表现偏淡。供给端,12月中国巨石桐乡3线冷修完毕,重新点火。电子纱细分领域表现景气,行业受AI产业链需求景气驱动,行业低介电产品迎来量价齐升,目前一代、二代、及三代(Q布)产品结构升级明确,行业需求有望伴随AI呈现爆发式增长,看好行业需求持续的量价齐升趋势。关注:中国巨石、中材科技。

消费建材:行业目前盈利已触底,价格经历多年竞争目前已无向下空间,此次借助反内卷政策行业对提价及盈利改善诉求强烈,25年防水、涂料、石膏板等多品类持续发布提价函,行业盈利有望触底,26年可期待龙头企业的盈利改善。关注:东方雨虹、科顺股份、三棵树、北新建材、兔宝宝。

上周行情回顾

过去一周(02.23–03.01)主要指数涨跌幅情况:申万建筑材料行业指数( 4.42%),上证指数( 1.98%),深证成指( 2.80%),创业板指( 1.05%),沪深300( 1.08%)。在申万 31 个一级子行业指数中,建筑材料涨跌幅排名居第5位。

一

水泥需求进入淡季,玻璃冷修供给改善

1.1 水泥进入淡季,后市弱稳运行为主

年末全国市场逐步进入淡季,全国需求仍呈现下滑态势,房建市场持续疲弱,基建需求在政策驱动下呈现区域分化明显,民用市场相对需求刚性,资金仍是制约需求释放重要因素。春节之后,水泥需求将逐步复苏,后期价格多将以弱稳运行为主。25年12月单月水泥产量为1.44亿吨,同比下滑6.6%。

1.2 玻璃需求持续承压,冷修落地供需略改善

玻璃本周期货价格震荡,短期来看,需求传统旺季订单改善力度一般仍承压,中间商库存相对较高。供给端,多条产线在25年12月下旬冷修,但考虑到整体供需压力仍存,我们预计价格短期仍保持低位震荡。

1.3 本周重点公告

【塔牌集团】公司发布25年业绩快报,2025年,公司实现营业收入41.07亿元,较上年同期下降了3.99%;实现利润总额、归属于上市公司股东的净利润分别为7.97亿元、6.34亿元,较上年同期分别上升了12.49%、17.87%。

【海螺水泥】公司发布关于控股股东增持公司股份计划的公告,基于对公司未来持续稳定发展的信心和长期投资价值的认可,海螺集团计划自本公告披露之日起6个月内,以自有资金及自筹资金,通过上海证券交易所交易系统以集中竞价的方式增持公司A股股份,增持金额不低于人民币7亿元(含)且不高于人民币14亿元(含)。

VIP复盘网

VIP复盘网