当前国内半导体产业复苏周期进程加速。在大国相互博弈的大背景下,国产替代逻辑持续增强。

从产业角度来看,先进逻辑芯片与先进存储芯片的产能加快扩张,国内厂商产品迭代速度加快,叠加并购热潮兴起加速行业各细分赛道加速整合。

芯片是国产替代领域深水区,在供应链安全等方面的严峻形势下,国产化提速成为半导体产业发展的重要战略指引方向。

本文重点解析半导体芯片五大核心赛道。

01

算力芯片

当前AI是半导体产业发展最大驱动力之一。

AI对算力的需求呈指数级增长,直接推动服务器、数据中心、边缘设备等场景对高性能芯片的需求。

AI芯片即人工智能芯片,也被称为AI加速器或计算卡,是专门针对人工智能领域设计的芯片,旨在高效处理大规模并行计算任务。

在云端兼顾执行人工智能的“训练”与“推理”任务,在终端主要负责执行“推理”操作。

AI芯片分类:按技术架构分为GPU(图形处理器)、FPGA(现场可编程逻辑门阵列)和ASIC(专用集成电路)三类,三者功能分工明确。

GPU是较为成熟的通用型人工智能芯片,其价值量占AI服务器高达70-75%。FPGA和ASIC是针对人工智能需求特征的半定制和全定制芯片。

GPU:AI服务器中加速芯片的首选,其通用性强,适合训练和推理,功耗较高。GPU市场由英伟达主导,AMD、英特尔、高通、ARM等都是GPU市场的重要参与者;国内厂商寒武纪、HW海思、景嘉微、海光信息、芯原股份、龙芯中科等引领国产GPU。此外,包括壁仞科技、沐曦、摩尔线程、天数智芯、燧原、瀚博、后摩智能、芯瞳、登临科技等初创企业也在该领域加速布局。

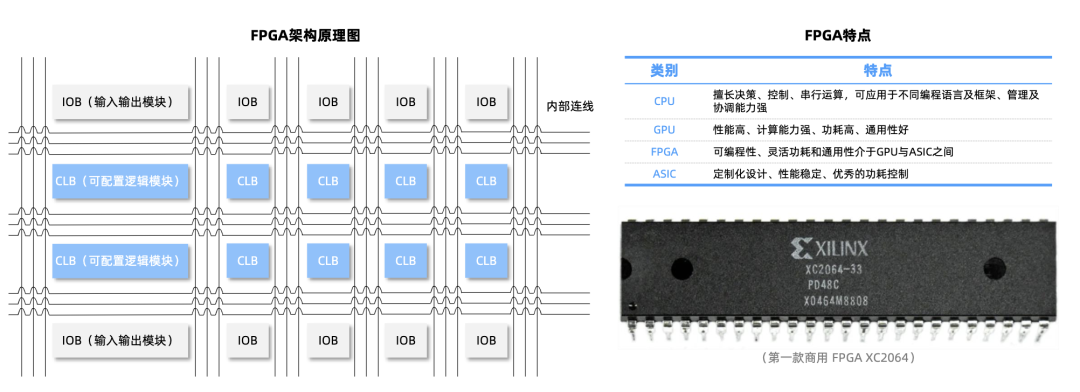

FPGA芯片:是可灵活编程的半定制芯片,可编程灵活,适合快速迭代和低批量场景(如原型验证)。FPGA市场由赛灵思(现AMD旗下)和Altera(现英特尔旗下)垄断。国产替代属于早期阶段,高中低端产品分化明显。国内主要厂商包括复旦微电子、安路科技、紫光同创(紫光国微子公司)引领FPGA国产替代,京微齐力、成都华微电子、智多晶、高云半导体等也在该领域加速布局。

FPGA架构图:

资料来源:行行查

资料来源:行行查

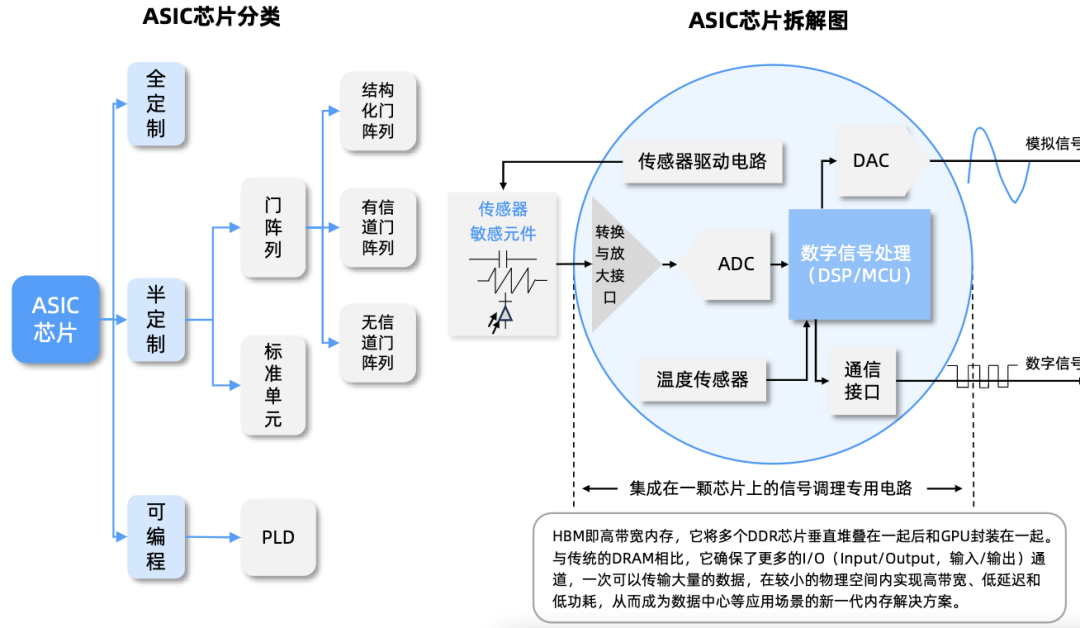

ASIC芯片:全定制化且效率最高,但开发成本和时间较长,适合大规模部署)如数据中心推理),主要应用于深度学习加速,在大模理推理侧相较其他AI芯片在效率和速度方面具有明显优势。全球ASIC市场尚未形成绝对龙头,云厂商(如谷歌TPU、亚马逊Trainium)和初创企业竞争激烈,此外,AWS、微软、Meta等持续扩大自研ASIC算力芯片。国内企业阿里、百度、HW、寒武纪等积极布局自主ASIC方案。相关布局厂商中还包括澜起科技、全志科技、国科微、淳中科技、山石网科等。

ASIC芯片拆解图:

资料来源:行行查

资料来源:行行查

02

存储芯片

存储芯片是半导体产业的核心组件,也是全球芯片市场比重最大的产品之一。

当前存储芯片主要由DRAM、NAND、NOR等细分市场组成。

DRAM主要作为计算机的内存,在整个存储市场的占比约为56%;NANDFlash被广泛用于大容量数据存储介质,占比约为为41%;NOR Flash约占整个存储市场的2.5%,其他存储芯片合计占比约为2.3%。

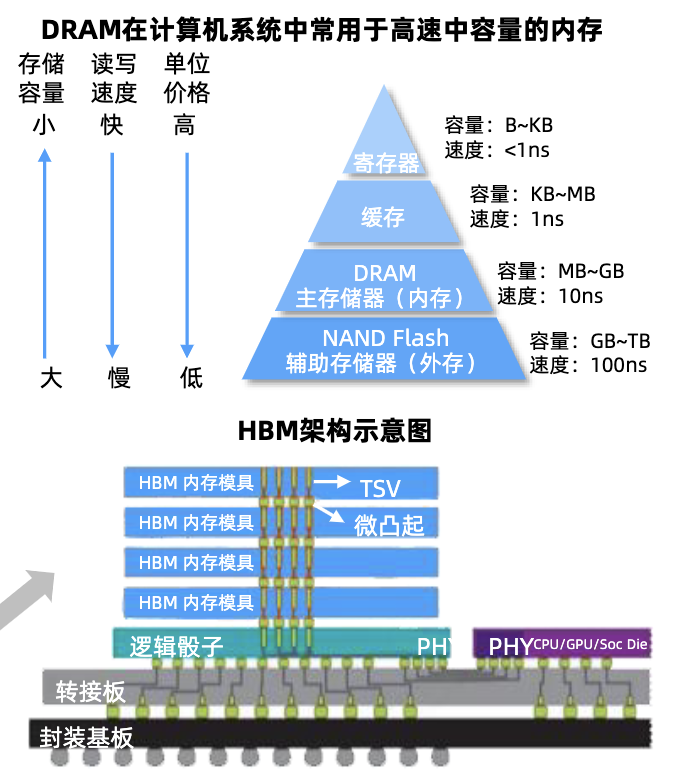

DRAM:传统内存带宽已无法满足高算力需求,DRAM从2D平面结构转向3D堆叠,以提升带宽与容量,HBM作为高性能的存储解决方案应运而生。全球DRAM市场的几大参与者包括了三星、美光、SK海力士,另外再加上南亚科技、力积电等,高端HBM同样由几大巨头垄断。国内一些本土厂商在DRAM领域取得了较为显著的进展,此外紫光国微、兆易创新、东芯股份等近年来也在加速布局。

HBM:是AI存储的核心技术方向之一,基于3D堆叠封装的DRAM技术发展而来的高性能内存解决方案。HBM产业链由五大核心环节构成,包括IP授权、上游材料、设备、晶粒设计制造、晶片制造以及封装测试等。

资料来源:行行查

资料来源:行行查

IP授权:提供HBM设计所需的核心知识产权,涉及内存控制器、接口协议等关键技术,主要厂商包括芯原股份、牛芯、奎芯等。

材料:环氧塑封料需要大量添加核心材料low-α球硅和low-α球铝,成本占GMC中的70%~90%。HBM由于3D堆叠导致芯片厚度较高,因此需要用特殊的颗粒状环氧塑封料GMC封装。全球GMC量产只有2家日系公司掌握,分别是日本住友和日本昭和。日本住友和日本昭和这两家的国内供应商是联瑞新材,联瑞新材前身是东海硅微粉厂,专注于硅微粉的研发。华海诚科通过收购衡所华威,年产销量有望突破2.5万吨,有望跃居全球第二位,与日系企业展开竞争,产品已通过客户验证,进入送样阶段,有望突破技术封锁。

先进封装:HBM生产的核心难点在于晶圆级先进封装技术,先进封装技术TSV、凸点制造、堆叠键合是HBM制备的关键。中国大陆独立封测第一梯队代表企业有长电科技、通富微电、华天科技等,三家厂商在全球前十大OSAT(封测企业)排名中,分别占据了第三、第四、第六的位置。主要参与厂商包括甬矽电子、晶方科技、兴森科技、深科技、太极实业、鼎龙股份等通过差异化技术路线参与关键环节。

03

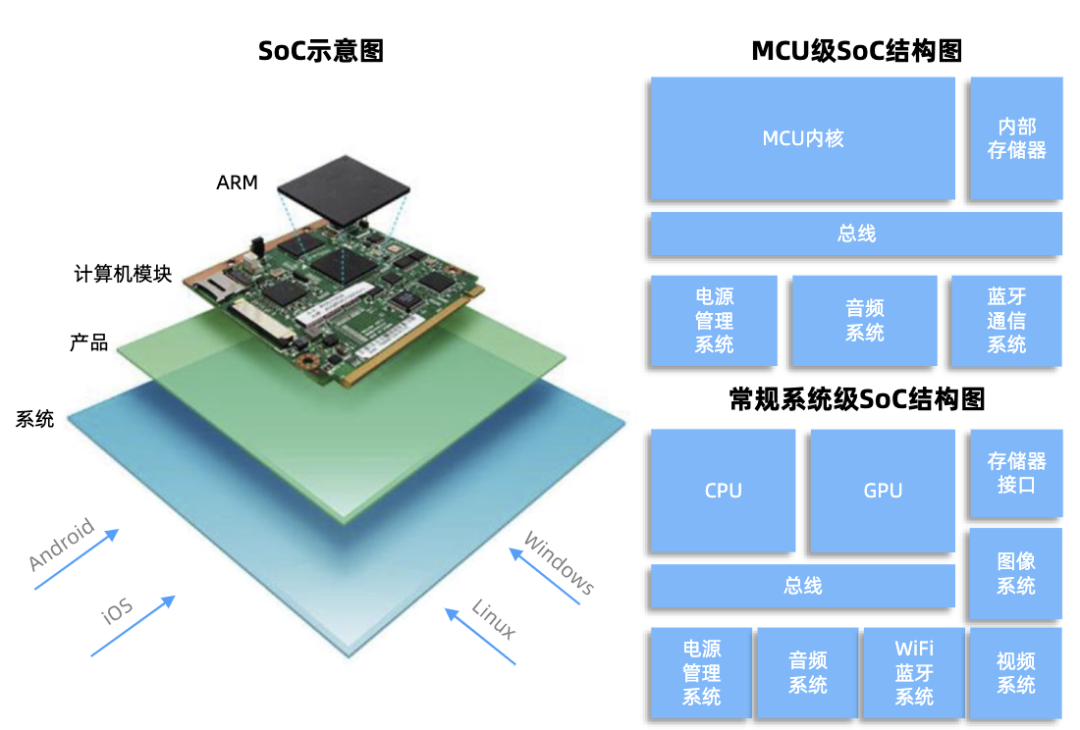

SOC芯片

SoC(System on Chip):即在一块芯片上集成整个信息处理系统,称为片上系统或系统级芯片。

在当下AI端侧硬件加速爆发背景下,SoC有望在AI眼镜、AI耳机、AI玩具等三大赛道率先加速渗透。

全球多家知名芯片制造商都在积极布局端侧SoC芯片市场,如高通、华为、苹果、联发科等,都加速推出适配AI大模型的移动芯片平台。

国内包括乐鑫科技(AIoTSoC芯片)、全志科技(智能视、智能家居、智能安防)、瑞芯微、星宸科技(视频安防SoC)、富瀚微(高清网络摄像机SOC芯片,双目广角IP Camera SOC芯片)、翱捷科技(有多款ASR系列的SoC芯片产品)、博通集成(蓝牙音频SoC)、云天励飞(边缘AI SoC芯片)、晶晨股份、中科蓝讯、炬芯科技等都在多个领域有所布局。

SOC示意图:

资料来源:行行查

04

模拟芯片

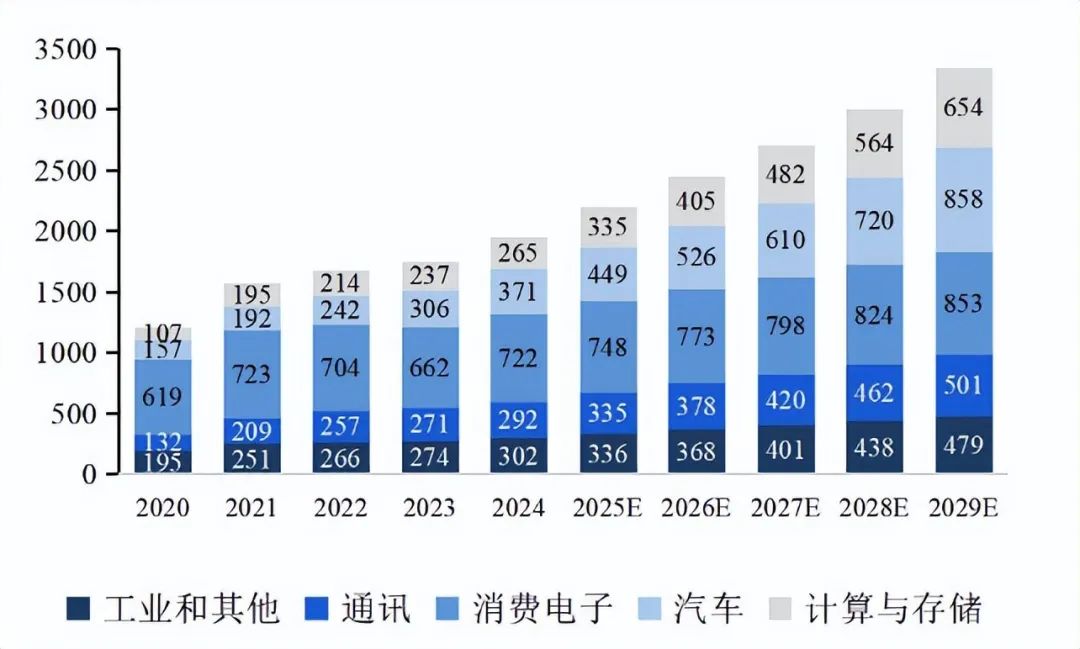

模拟芯片是半导体长坡厚雪高成长赛道,行业具有强周期 长生命周期 多品类的特征。

按定制化程度划分,模拟芯片分为专用型与通用型两类。

通用型芯片以标准化设计服务多元场景,主要涵盖信号链与电源管理两大类。

国内本土模拟厂商产品产品布局基本全覆盖两大类别的全部细分品类。主要参与厂商包括圣邦股份、思瑞浦、杰华特、纳芯微、晶丰明源、南芯科技、矽力杰、艾为电子、帝奥微、希狄微、汇顶科技、卓胜微、杰华特、芯朋微、上海贝岭、唯捷创芯等众多厂商持续加大在模拟芯片的研发投入。

模拟芯片兼具进攻防守属性。随着新能源汽车、工业自动化、AIoT等新兴领域爆发,中国模拟芯片行业正从“规模扩张”向“价值创造”跃迁。

按下游产业划分的中国模拟 IC 市场规模:

资料来源:杰华特、行行查

资料来源:杰华特、行行查

05

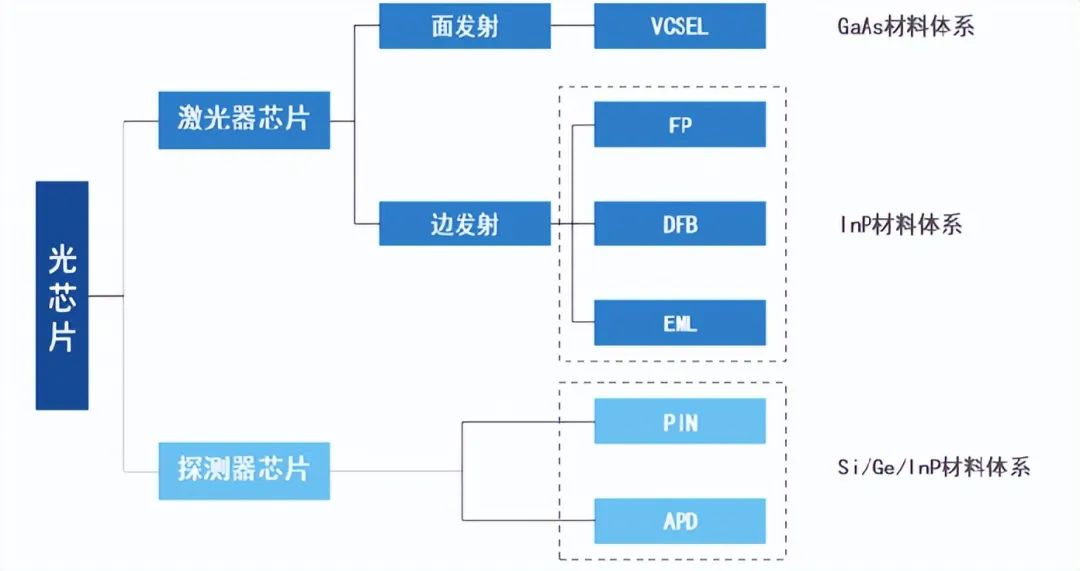

光芯片

光芯片和传统半导体芯片(如常见的硅基电子芯片)都是基于半导体材料,在半导体芯片的基础上,进一步集成了光学元件如波导、光栅、激光器等,实现光信号的处理和传输。

除了传统的硅(Si)、锗(Ge)等元素半导体材料,光芯片还广泛使用化合物半导体材料,如砷化镓(GaAs)、磷化铟(InP)、氮化镓(GaN)等。

光芯片示意图:

资料来源:行行查

资料来源:行行查

磷化铟材料:在半导体材料领域,湖北九峰山实验室近期公布,其团队在磷化铟(InP)材料领域获重要技术突破,成功开发6英寸磷化铟基 PIN 结构探测器和 FP 结构激光器外延生长工艺,关键性能国际领先。此成果是国内首次在大尺寸磷化铟材料制备领域实现核心装备到关键材料国产化协同应用,支撑光电子器件产业化。该工艺突破有望使国产光芯片成本降至3英寸工艺的 60% - 70%,增强市场竞争力。

九峰山实验室本次技术突破中6英寸磷化铟(InP)衬底合作方云南鑫耀的6英寸高品质磷化铟单晶片产业化关键技术已实现突破,量产在即。

根据数据传输速率来划分,激光器芯片又可以分为低速率产品和高速率产品

低速率产品:主要包括2.5G和10G光芯片,已基本实现国产化。

2.5G光芯片:国内光芯片企业在低速率领域已经占据90%以上市场份额。该环节主要代表厂商有武汉敏芯、中科光芯、光隆科技、光安伦、仕佳光子、源杰科技、中电13所、三安光电等。

10G光芯片:在移动通信和数据中心市场中,国内源杰科技市占率领先,长光华芯核心产品包括100mWCWDFB激光器芯片,兼容800G/1.6T等高速率光互联场景。云岭光电、中电13所、中科光芯、武汉敏芯、光迅科技、海信宽带、索尔思、三安光电、仕佳光子等也是核心参与者。光纤接入市场相关芯片设计与工艺开发复杂,国产化率较低,国际上仅博通、住友电工、三菱电机等少数国际头部厂商能够批量供货。

高速率产品:目前海外供应商仍占据主要份额。全球光芯片中高速VCSEL芯片主要由博通供应;电芯片方面,PAM4DSP目前主要供应商为Marvell(Inphi)、博通等,呈现双寡头竞争局面。

25G及以上光芯片:国内可以提供性能达标、稳定性可靠的25G及以上高速率激光器芯片的厂商较少,主要包括云岭光电、源杰科技、武汉敏芯、光迅科技、中科光芯、永鼎股份和索尔思光电等。

硅光芯片:当前在高速光模块、光互连等领域正迅速发展。硅光芯片是光芯片中基于硅基材料的特定技术路径,属于光芯片的子类。

中长期看,先进制程扩产长期确定。根据SEMI的最新报告,全球7nm及以下先进制程晶圆制造产能将持续增长。Yole的最新报告也指出,中美芯片产业正沿差异化路径竞争。其中,中国产能规模正在加速扩张。预计到2030年,中国在全球晶圆代工产能中的占比将提升至30%,成为全球最大的代工中心。产业链头部厂商推动国产化替代节奏加速,半导体产业链国产化进程有望全面提速。

从中长期视角来看,先进制程的扩产具备长期确定性。根据SEMI发布的最新报告,全球范围内7nm及更先进制程的晶圆制造产能会保持持续增长的态势。Yole的最新报告表明,中美芯片产业正沿着各具特色的差异化路径展开竞争,预计到2030年,中国在全球晶圆代工产能中所占的比例将提高到30%,产业链中的各环节厂商国产化替代进程有望全面提速。

VIP复盘网

VIP复盘网