国海电新 | 东方电缆(603606)2025年半年报点评:存货、合同负债创历史新高,下半年海缆交付有望密集启动

时间:2025-08-20 14:12

上述文章报告出品方/作者:国海证券,李航、邱迪等;仅供参考,投资者应独立决策并承担投资风险。

8月14日,东方电缆发布2025年半年报,2025H1实现营收44.32亿元,同比增长9.0%;实现归母净利润4.73亿元,同比下降26.6%。单2025Q2,公司实现营收22.85亿元,同比下降17.1%,环比增长6.4%;实现归母净利润1.92亿元,同比下降49.6%,环比下降31.6%。

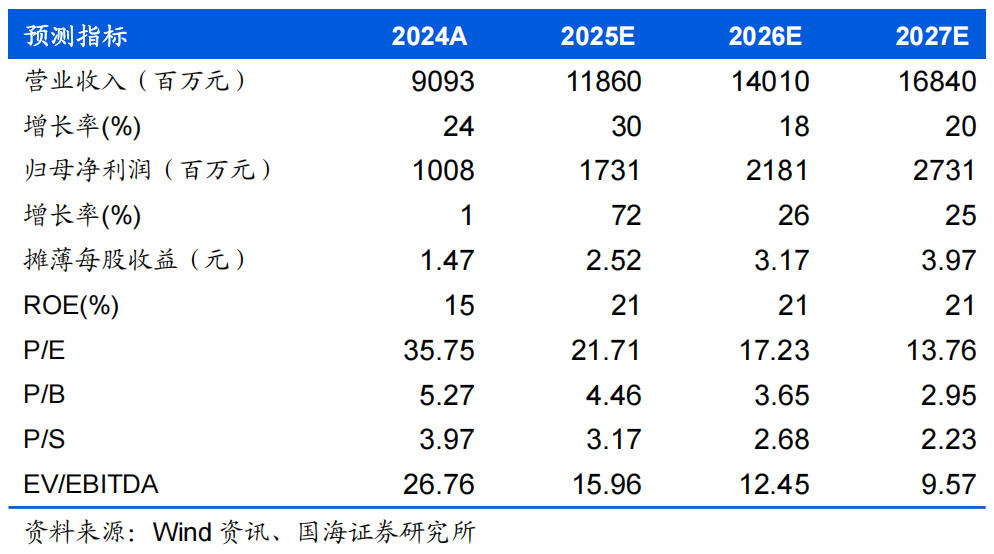

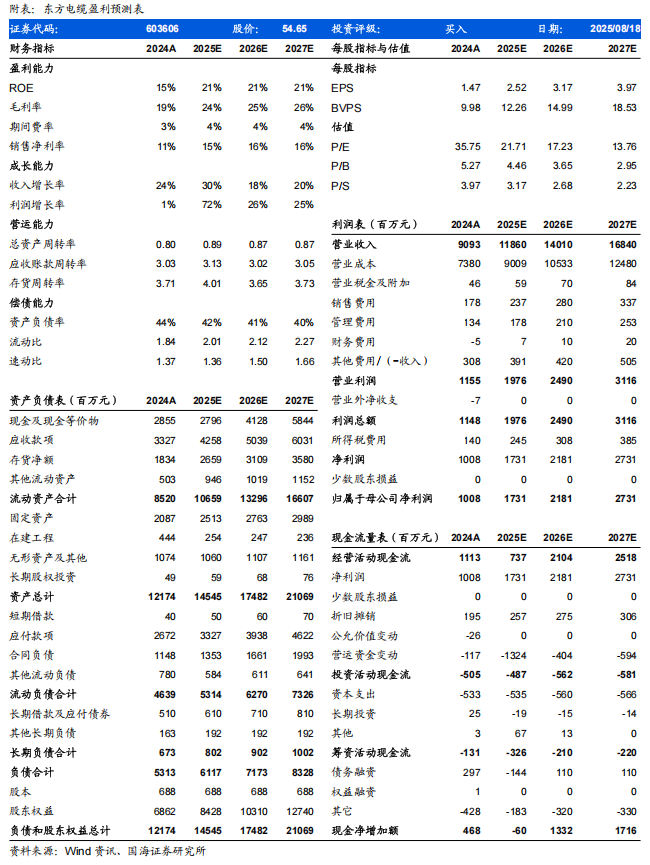

2025H1营收维持增长,大订单集中Q3交付。2025H1公司海底电缆与高压电缆营收19.57亿元,毛利率25.0%;海洋装备与工程运维营收2.75亿元,毛利率29.1%;电力工程与装备线缆营收21.96亿元,毛利率10.8%,陆缆毛利率修复明显。单2025Q2,公司海底电缆与高压电缆营收7.61亿元,同比下降46.9%,环比下降36.4%;海洋装备与工程运维营收2.10亿元,同比增长50.3%;电力工程与装备线缆营收13.11亿元,同比增长10.9%。2025Q2公司实现毛利率16.3%,同比下降6.3pct,环比下降4.1pct,我们认为主要系海缆营收占比下降所致。公司在手大订单阳江帆石一、青洲五/七、山东半岛北L场址以及英国Inch Cape项目目前都已全面开工,这些订单有望在Q3集中交付,带动盈利能力大幅回升。在手订单同比增长120%,存货、合同负债创历史新高。2025年至今,公司新增中标项目金额近百亿元,截至2025年8月12日在手订单196亿元,同比增长120%,较4月增长4%,再创新高。其中,海底电缆与高压电缆110亿元,较4月减少5亿元;海洋装备与工程运维36亿元,较4月增加6亿元;电力工程与装备线缆50亿元,较4月增加6亿元。2025H1公司产能饱满,报告期末存货31.17亿元,同比增长67%,环比增长38%;合同负债16.74亿元,同比增长473%,环比增长87%;双双创历史新高,释放出Q3海缆大规模交付的信号。中欧海风迎政策拐点,海缆招标有望持续旺盛。2025年以来,国内海风政策频出,1月用海政策调整落地,3月海上风电首次写入政府工作会议,6月、8月新华社两次宣广海洋强国,国内政策拐点明确。根据我们统计,2025H1国内海缆招标6.5GW,同比增长189%,2025H2海缆招标有望持续旺盛。欧洲方面,多国将在8-12月启动海风拍卖。英国AR7投标限价同比上调11%,并延长CfD期限5年。丹麦重启3GW海风拍卖,CfD准备金74亿欧元。法国准备110亿欧元支持海风开发。各国政策均有加码,欧洲海风也将在下半年迎政策拐点。公司已入股英国本土公司,并深度布局欧洲,市场空间有望进一步打开。盈利预测和投资评级:我们认为,公司已经进入到了订单和交付的双高峰期,2025年下半年以及2026年的订单(特别是500kV与海外订单)与交付都有望继续创新高。我们维持公司盈利预测,我们预计公司2025、2026、2027年分别有望实现营收118.60、140.10、168.40亿元,有望实现归母净利润17.31、21.81、27.31亿元,对应当前股价PE分别为21.71x、17.23x、13.76x,维持“买入”评级。

风险提示:国内海上风电建设进程不及预期;国内用海政策不及预期;公司新增订单获取不及预期;铜价持续上涨造成成本上行挤压盈利能力;海外订单获取进度不及预期。

VIP复盘网

VIP复盘网